“史前巨獸”回來了?!_風聞

秦朔朋友圈-秦朔朋友圈官方账号-2021-12-11 09:00

文|田雪雯

“史前巨獸”是對**Conglomerates(多元化大型聯合集團)**的戲稱,大多已不復往日輝煌。

“一統天下”、建立赫赫有名的多元化龐大商業帝國,源於人類古老的原始慾望。要澆滅這與生俱來的慾望,服從理性的安排,是一種理智與情感的對抗。

GE、強生、東芝、西門子等百年帝國紛紛解體,Conglomerates時代就此終結了嗎?

不,慾望不滅,多元化龐大商業帝國的信仰不會滅。

熱鬧的分拆潮背後,在隱秘的角落裏,我們看到,“史前巨獸”回來了,以一副新的面孔,回來了。

Conglomerates一詞指旗下業務橫跨多個不相關行業的大型聯合集團,他們通常是大型跨國公司,穿越多個經濟週期,通過一系列併購擴張將觸角伸向多個不相關的行業和板塊,形成龐大的商業帝國。

通用電氣、西門子、陶氏杜邦、ABB、霍尼韋爾等都是Conglomerates多元化巨無霸聯合集團的典型代表,不少聯合集團都有上百年曆史。

比如,最近頗受關注的通用電氣,其歷史可以追溯到19世紀,發明家愛迪生在華爾街的資助下創立的愛迪生通用電氣公司,經歷了一個多世紀美國經濟的起起落落,一度是美國商業實力的全球象徵。

人類金融史上第一次大規模“多元化聯合集團風潮”(“conglomerate boom”)始於20世紀60年代,由於利率低,股票估值方式不成熟、股票價格相對較高、會計準則寬鬆等因素,大集團能夠通過槓桿以極低成本收購有一定盈利能力的小公司,並將標的公司的收益添加到自身收益中。

收購方通常以現金以外的其他方式結算交易,如無擔保債券、債券、可轉換債券等,以迅速帶來每股收益的提高和收購方自身股價的上漲。

通過重複這些操作,公司可以在短時間內迅速擴張,股價迅速攀升。這引得許多職業經理人都投入到建造龐大帝國的狂熱中,催生出很多著名的大型多元化聯合集團,比如Ling-Temco-Vought(LTV),擁有十幾條不同的業務線,如消費電子、網球拍、肉製品到飛機、鋼鐵等等。

這股建造帝國的風潮逐漸演變成一場貪婪的投機和炒作,快速的無腦擴張並不可能帶來持續的可觀的投資資本收益率,只能營造一種發展的假象。

**上世紀80年代,美國為了應對持續升高的通脹,提高了利率,在微薄的投資資本收益率無法負擔槓桿收購成本時,虛假的繁榮煙消雲散,許多美國大型聯合集團走向破產。**而此時,這股風潮已經擴散到了美國之外的地方。日本和韓國也催生出大型多元化財團。

很快,多元化聯合集團的弊端就暴露出來:快速擴張讓企業負債累累;無序併購導致爆雷頻發,給母公司帶來鉅額損失;表現好的業務被虧損的業務拖累,導致公司整體表現長期不佳;部門間相互掣肘影響效率;規模太大,公司開始嚴格推行制度,員工因循守舊,失去創新力;組織結構複雜,決策效率低,業務調整緩慢,對市場變化無法做出迅速反應,等等。

多元化究竟對還是錯,爭論從未停止。

支持方的一大觀點是多元化聯合集團可以使投資人分散風險。公司旗下有多種不相關的業務,東方不亮西方亮,公司盈利會更穩定,投資者風險更小。

但從投資者角度來説,他們完全可以將資金分散化分別投在鋼鐵公司、食品公司、影視公司,並沒有必要投到一家既生產鋼鐵、食品,又創作影視的公司,更何況這些業務都被同一位CEO管理着。

既然投資人能夠通過投資不同的公司,以低廉而便捷的方式分散風險,那管理者為何還要以高昂的管理成本、組織成本為代價去替投資人做這件事呢?這顯然不符合邏輯。所以一直存在“多元化折價”,即多元化聯合集團的市場價值會比與其類似的單一行業企業的市場價值低。根據Rajan, R., H. Servaes, and L. Zingales等學者的估算,這個折價約有10%。

**“多元化折價”在多個國家、多個行業和多個時間段被反覆驗證,多元化不僅沒有像想象中那樣為投資人創造價值,反而讓公司價值大打折扣。**雖然如此,但仍有很多企業管理者甚至創始人,推動着大大小小缺乏底層邏輯和冷靜思考的併購,只為滿足建立商業帝國的慾望,盲目多元盲目併購,最終將“一手好牌打得稀爛”。

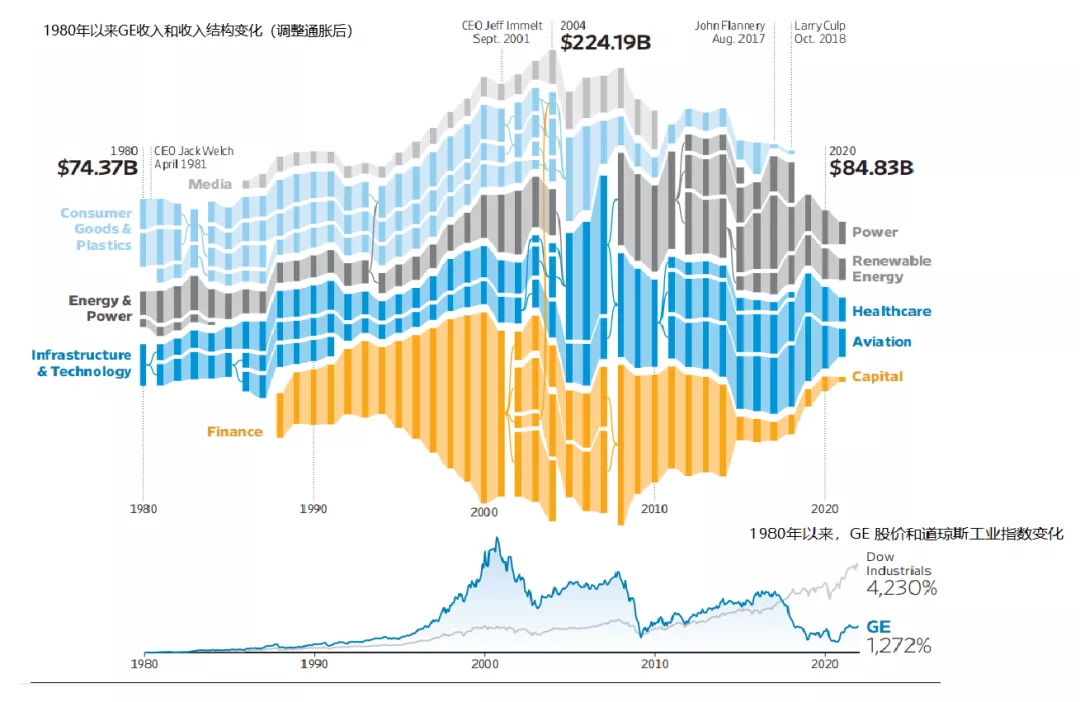

在20世紀80~90年代,GE實現了一定的價值增長,但這種增長也是曇花一現,並不可持續。在韋爾奇之後,GE的收入增長進入瓶頸期,隨後迅速下滑,市值也一落千丈(圖一)。

並且市場對GE財務的真實性也產生了懷疑,因為GE通過多元化擴張,公司結構過於複雜,其財報被分析師們稱為**“****有史以來最複雜的財報”**。

面對業績的不斷下滑和市值的不斷蒸發,GE只好為多元化買單,不斷出售之前買來的非核心資產,剝離業務,分拆部門,壯士斷腕。

| 圖一:1980年以來GE總收入、收入結構(調整通脹後)及股價變化。來源:Elliot Bentley, Erik Brynildsen and Luis Santiago,The Wall Street Journal,November 10, 2021 Vol. CCLXXVIII No. 112 ,SEC fillings and FactSet

GE的業務線從過去的照明、大家電、發動機、汽輪機、醫療、電子、航空、材料、娛樂、媒體、金融、信息技術、新能源等逐漸縮減,出售的出售,分拆的分拆,直至近日,GE將最後的殘垣斷壁一拆為三,只留下發動機製造業務,其餘的醫療和能源業務將被剝離,成為兩個獨立的公司。一個近130年曆史的多元化帝國就此退出歷史舞台,化為歷史的一粒塵埃。

GE並不孤單,歷經了相似命運的多元巨無霸還有:

西門子,逐步分拆其油氣發電、風電等能源業務和醫療業務,僅保留數字工業、智慧基礎設施和交通業務;

強生,選擇專注於製藥和醫療器械業務,將把消費者健康部門剝離;

東芝,將一拆為三,一家專注於新能源和基礎設施,一家專注於半導體,一家專注於閃存芯片業務;

陶氏杜邦,分拆為新陶氏、杜邦和農業技術公司柯迪華;

霍尼韋爾,分拆獨立出智能家居公司Resideo和交通系統公司蓋瑞特;

美國聯合技術公司(UTC),選擇聚焦航空,將其電梯和暖通空調業務剝離為Otis和Carrier兩家獨立公司;

英國著名材料技術公司Cookson集團,結束其近三百年曆史,拆分為專注於電子組裝材料業務的Alent公司和專注於工程陶瓷和貴金屬回收業務的Vesuvius公司;

ABB集團,全球最大的跨國工程公司之一,出售其電網業務後不久又宣佈計劃剝離或出售其渦輪增壓業務、動力轉換業務和機械動力傳輸業務;

英國葛蘭素史克和美國輝瑞,計劃分拆他們的消費者健康業務……

分拆蔚然成風,那些叱吒商界百年的“史前巨獸”正在一個個倒下、分解、消亡。市場更加青睞於專注、透明、靈活的企業,多元化集團模式成為過時的“史前文明”。

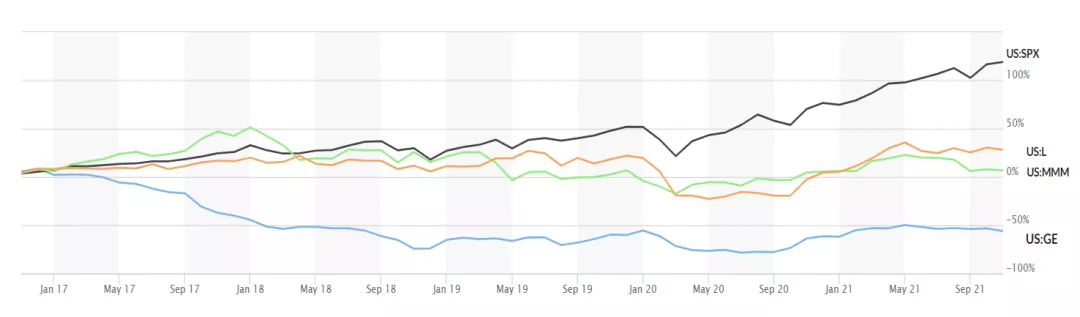

近五年,GE(US:GE)市值縮水約51%,Loews Corp(US:L)的市值僅增長了34%,3M市值僅增長6.4%(US:MMM),而大盤S&P500 (US:SPX)在這段時間增長了約117% (圖二)。

越來越多的企業開始看清,盲目多元化的盡頭是一場慾望幻化的煙火。

| 圖二:2017 - 2021年多元化聯合集團市值變化。來源:MarketWatch,廣慧併購研究院整理

然而,紐約大學教授Baruch Lev近期的研究卻展現了天平的另一端。在分析了36000個企業併購案例樣本後,Baruch Lev教授發現,過去十年間,企業(跨不相關行業的)多元併購案例的佔比從35%升高到了47%。

也就是説,企業對多元化的追求不但沒有消失,反而還有所增強。只不過,這次,追逐多元化帝國的不再是工業企業,而變成了科技巨頭。

**曾幾何時,從麪包機到螺旋槳,幾乎所有的東西都出自GE,而今天,從零售店到雲計算,從流媒體到自動駕駛,亞馬遜從不缺席。**還有微軟、蘋果、alphabet、Meta Platforms等等,隨着一系列併購擴張,新一代Conglomerates在不知不覺中悄然誕生。

Baruch Lev教授感慨:“史前巨獸回來了,它們換了一副面孔,回來了。”

新一代Conglomerates的血液裏依然流淌着對跨行業多元化併購擴張的信仰,它們相信“贏者通吃”,希望成為“一統天下”的商業霸主。

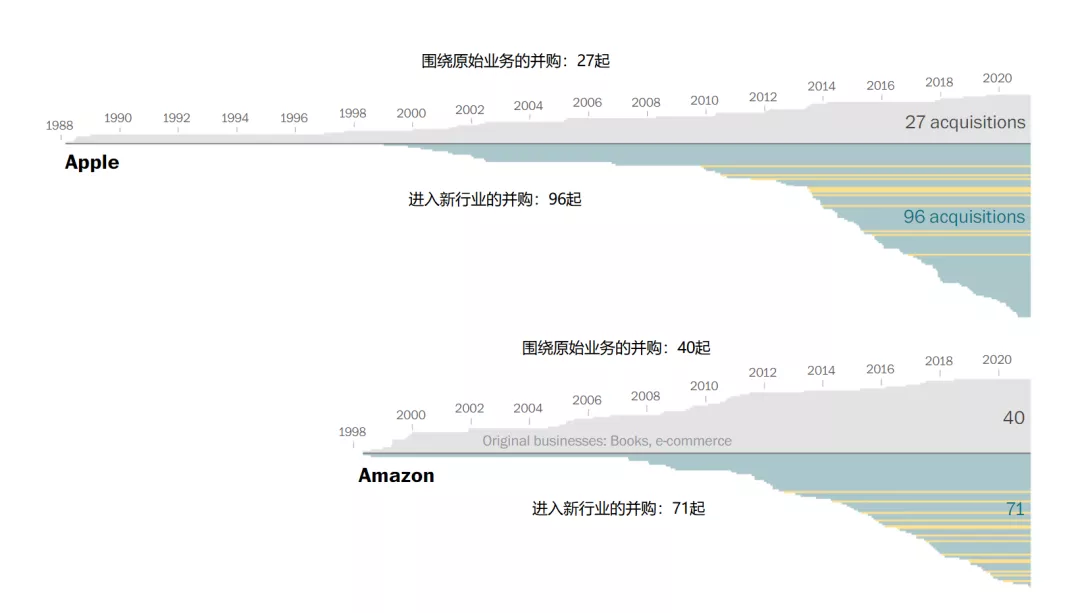

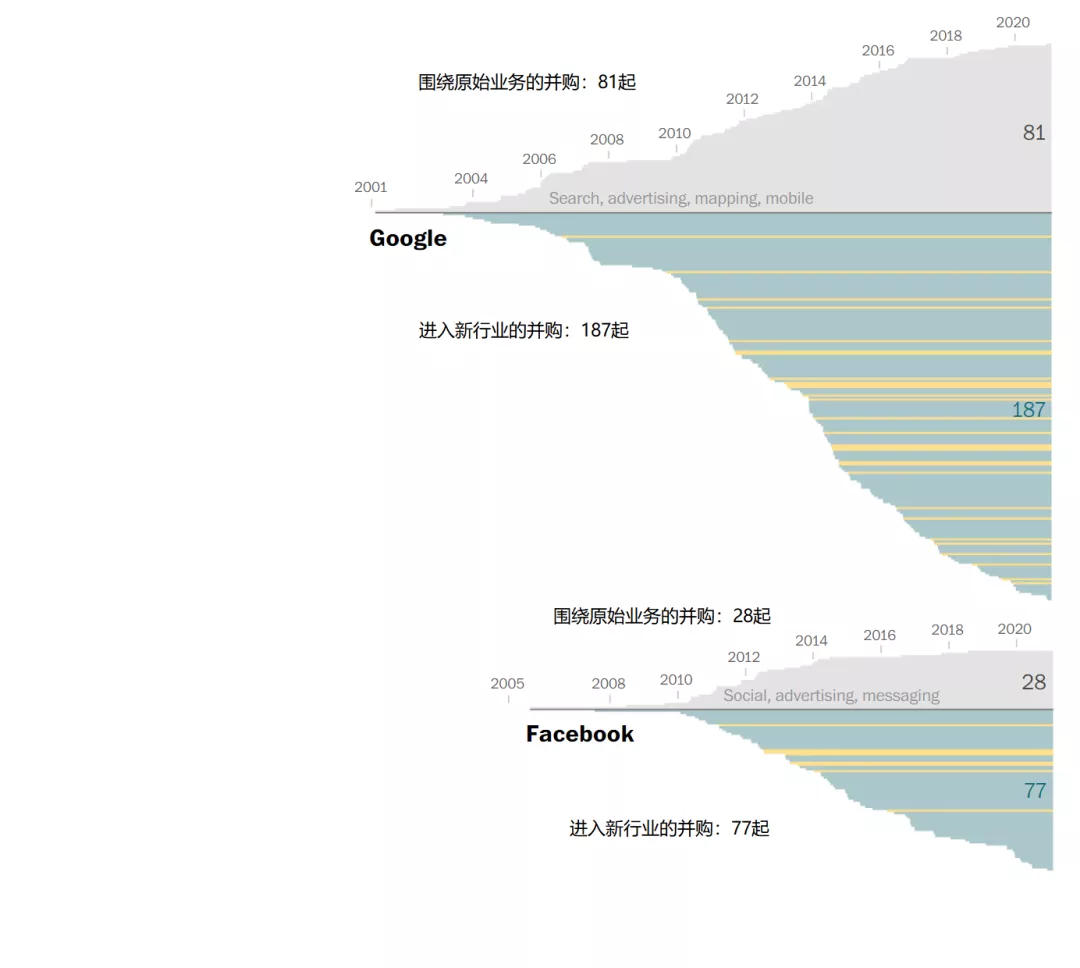

華盛頓郵報做過一個粗略統計,截至2021年4月,谷歌公開的併購有268起,其中與公司原始業務(搜索引擎、廣告、地圖、移動業務)無關的併購高達187起;蘋果公開的併購共123起,其中與原始業務(軟件、硬件和應用程序)無關的併購高達96起;亞馬遜公開的併購有111起,其中和原始業務(電子商務)無關的併購為71起;Meta Platforms(Facebook)公開的併購有105起,其中和原始業務(社交媒體、廣告、通訊業務)無關的併購高達77起(圖三)。

| 來源:Chris Alcantara, Kevin Schaul, Gerrit De Vynck and Reed Albergotti,www.washingtonpost.com April 21st 2021

而這只是被公開的併購案例,還有許許多多未曾被公司披露的併購在推動它們成為科技巨無霸。根據在美國聯邦貿易委員會(FTC)在今年9月的一份研究,從2010年到2019年,微軟、蘋果、谷歌、Meta Platforms(Facebook)和亞馬遜總共進行了616次低於FTC披露門檻、但價值至少100萬美元的收購,其中許多收購公眾根本無從知曉。

科技巨頭們的觸角延伸到了生活的方方面面,以亞馬遜為例,從在線零售開始,通過上百次的併購擴張,業務已覆蓋實體零售店、醫療保健服務、計算服務、全球物流、電影、流媒體服務、家庭安全服務等。近期,亞馬遜又進軍衞星網絡和自動駕駛。

新一代的Conglomerates是否也會被多元化所累,走向和“前輩們”一樣的結局?答案似乎並沒有那麼顯而易見,因為新一代的Conglomerates和GE為代表的經典Cnglomerates模式有些許不同,可以説出現了**“進化”**。

例如,谷歌母公司Alphabet吸取了“前輩”的教訓,從GE的經驗中意識到財務透明對公司發展和對獲得投資人認可的重要性。因此,Alphabet專門聘請了Ruth Porat,來自摩根士丹利的經驗豐富的財務主管,整頓集團的財務工作,力圖把複雜、龐大的商業版圖較為清晰地呈現在財務報表上,使投資人知道集團的錢都花在了哪裏。

再以亞馬遜為例,亞馬遜業務雖是跨越不同行業,但基於“互聯”與“平台”的模式,信息技術、數據、AI等領域的邊界變得模糊,零售、醫療保健服務、影視、流媒體等業務通過“平台”可以被巧妙地粘在一起,使得這些業務可以覆蓋相同的目標客户羣。

通過為同一客户提供不同的產品、服務和客户體驗,不同業務間可以建立聯繫,相互作用。而GE時代的Conglomerates各個業務覆蓋的客户羣體相對獨立,業務間界限分明,無法相互促進。雖然,並不是亞馬遜所有的多元併購都圍繞這一思想,但相較於GE時代的多元化聯合集團模式,科技巨無霸的多元化聯合集團模式中多了幾分“思考”,確實在進化。

亞馬遜對其To B雲計算業務(AWS)這一不相關的業務的整合方式也和GE不同。亞馬遜讓AWS部門保持相當大的獨立性,擁有很大的決策自主權,大大提高了管理效率。

目前來看,亞馬遜的“放權”非常有效,AWS已成為亞馬遜的明星業務,2021年前3個季度,AWS業務在集團總收入中佔比為13%,卻為集團貢獻了62%的營業利潤。這種管理方式的調整也不失為一種進化。

儘管如此,多元化聯合集團模式的弊端依然存在。例如,亞馬遜的電商業務發展差強人意,長此以往,AWS勢必會被這些表現一般的業務所拖累,錯失發展的良機。許多投資人因此呼籲亞馬遜分拆AWS,成立獨立的公司,專注於雲計算業務。但從亞馬遜管理層的角度,他們又怎麼捨得放掉“會下金蛋的雞”呢。

管理層和投資人間的利益衝突在多元化模式下尤為突出。同時,亞馬遜不斷向不同業務領域擴張意味着AWS的企業客户也可能越來越多地成為亞馬遜其他業務的競爭對手,AWS的發展和其他業務的發展出現衝突,若各業務間相互掣肘、相互對抗,那必然對集團的發展不利。

更重要的是,新一代多元化巨無霸面臨着比“前輩們”更加嚴格的“反壟斷”監察,面臨着更高的法律風險。“反壟斷”如同一把懸在頭頂的利刃,立法者亮劍之時,巨無霸輕則棄車保帥,重則拆分解體,大量人力財力被用在“反壟斷”相關問題上,大大增加了集團成本。

若想找到新一代多元化聯合集團是否會重蹈覆轍這一問題的答案,關注點不能停留在多元化是對是錯,多元化時代是否終結,而應迴歸到多元化的本質——也就是每一次的併購本身。

要弄清楚究竟為什麼進行這一次的併購、企業究竟能從中得到什麼、期待的協同效應究竟是“水中月鏡中花”還是實實在在的降本增效。

要看這些科技巨頭是否能回答這個最核心也是最基本的問題:把一眾不相關的業務安置在同一個集團內、同一個框架下,究竟能給企業帶來什麼,可行性到底有多大。

這些新一代“巨獸”能否擁有和“前輩們”不一樣的命運?當我們迴歸到問題的本質,迴歸到每一次的併購本身,答案或許就隱藏在那裏。

在經濟全球化的大背景下,中國的企業也歷經了自己的多元化聯合集團的風潮,恒大、海航、蘇寧等也經歷了自己的多元化之傷。由於體制機制、市場化程度等原因,我國的許多企業的許多風險尚未暴露出來,但這並不代表我們可以輕視這些風險。

**對於多元化併購,企業家們要敬畏、要冷靜、要思考。**併購之前,管理層要冷靜分析企業的邊界和自身管理能力的邊界,如果沒有足夠的能力將不同的業務和技能整合在一起,那不如選擇專注,正如GE的CEO Larry Culp所説:“專注比那些常常是幻想出的協同效應更有利於公司的發展。”

作者:廣慧併購研究院核心研究員、廣慧諮詢合夥人、廣慧投資副總裁,劍橋大學金融學碩士,曾任職於摩根大通集團企業與投資銀行部