“土著”基民痛苦指數不減,匯添富劉江的基金性價比如何?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-12-12 20:38

出品 / 節點研究

在前文——匯添富系列文章(6~9)中,我們詳析了匯添富旗下的三位基金經理——胡昕煒、馬翔、趙鵬飛。本文我們將移步至匯添富旗下另一位有代表性的基金經理——劉江。

注意到劉江,是因其名字在近半年基金總回報top500匯添富節選、近三年基金總回報top500匯添富節選、近五年基金總回報top500匯添富節選(匯添富系列文章第六篇)三個名單中均赫然在列,而且排名較上文我們介紹的趙鵬飛更為靠前,這至少説明其存在長中短期投資回報不錯的基金,且五年基金總回報top500匯添富節選中排名僅次於胡昕煒。那麼劉江的投資能力及投資傾向究竟如何?下面我們將帶領大家瞭解其投資風格及其所管理基金的收益風險。

劉江似乎有着不俗的學術背景,擁有清華大學車輛工學碩士以及德國亞琛工業大學工學碩士學位。乍一看“車輛工程”或許會認為劉江的優勢專研科目許是時下正流行的新能源汽車,但似乎事實並非如此,劉江2011年5月加入匯添富基金任行業分析師,便長期從事醫藥行業的研究工作。“研而優則投”,隨後,自2015年6月起任匯添富醫療服務靈活配置混合型證券投資基金基金經理,開啓基金經理生涯。

多年來,劉江所管理的基金規模長期較為穩定的增長,但也有階段性的規模回撤。截至今年第三季度,劉江10只基金的管理規模總計337.04億元,但明顯較今年第二季度9只基金的管理規模552.45億大幅下降。

“對產業演變和商業模式有深刻的理解,在行業策略及個股的挖掘上表現出色”“擅長挖掘高質量個股,注重公司業績增長的邏輯穩固性和長期性,高度重視投資組合回撤管理”“在行業和公司研究上有紮實的基本功,視野廣闊有前瞻性,代表產品業績亮眼”,市場對劉江的優勢評價似乎集中在“行業研究、個股挖掘以及風控管理等”。狼人殺有句名言“票型不騙人”,除非是倒鈎狼。對於基金經理來説,麾下基金就是他們的選票,對投資標的選擇、表現、管理便是票型,基金經理肯定不會是倒鈎狼,所以下面我們將帶領大家來看看會説話的“票型”都同我們講了什麼?

/ 01 /

收益概況

劉江曾經説過“真正優秀的基金經理在任何條件下都要找來收益和風險性價比最高的資產。”劉江麾下基金的收益與風險如何呢?劉江是否可堪為其心裏優秀的基金經理呢?

從投資經理指數表現圖上可以看到,劉江的回報率曲線長期美好於滬深300,長期呈上漲趨勢,漲幅大過滬深300,大體波動趨勢與滬深300接近,少數時間存在獨立走勢。截至2021-12-02,近3月的收益率為4.02%,滬深300為-0.27%;近6月的收益率為-6.55%,滬深300為-8.20%;近1年的收益率為3.41%,滬深300為-4.16%;近3年的收益率為56.61%,滬深300為53.06%;任期總回報為62.33%,同期滬深300為-1.51%;年化回報為7.78%,滬深300為-0.23%。

如果單從數字上看,劉江的收益表現似乎是我們分析至今,表現最為平平的。但不要忘了,劉江第一隻基金,規模260多億的基金,發行在2015年牛市的最後一天,後又遇到了2015年下半年的大幅下跌與2016年的熔斷,這隻似乎“生不逢時”的基金,恰恰規模權重很大,故而我們所見的劉江綜合基金的回報是歷經過“生死”,經歷過市場檢驗的基金回報。我們看到同期滬深300的收益率仍為負數,仍未從當初的陰霾中走出來,而此時劉江的62.33%方顯難得。但同時我們也發現近3年劉江麾下基金的綜合收益率並不突出,與滬深300接近。

代表作品收益解析

具體而言,我們來看劉江每隻基金的收益情況,看看是哪隻基金貢獻了收益,哪隻基金拉胯了收益。

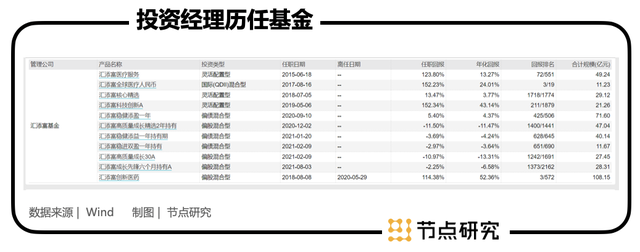

劉江在管基金共十隻,年化回報最高的是匯添富科技創新A,為43.14%,任期回報152.34%,累計規模為21.26億元,基金規模適中。匯添富科技創新A從名稱來看似乎並不是劉江所偏好的醫藥行業。我們來分析一下其業績來源。

從匯添富科技創新A的行業配置變化上,我們也能看出劉江持股風格的靈活性,醫藥行業是其偏好且深耕的行業,但對於該基金來説,我們看到劉江對醫療保健板塊的配置已經從2019年底的18.83%減倉至今年年中的0.09%,並沒有執着於醫藥板塊。其除了堅持“重點投資於科技創新相關的優質上市公司”的戰略以外,對其他板塊的配置也會根據市場趨勢做戰術調整,並不是一成不變。

回到其在管基金收益情況,年化回報位列第二位的是匯添富全球醫療人民幣,年化回報為24.01%,任期回報為152.23%;緊隨其後的是匯添富醫療服務,為劉江最早管理的那隻基金,年化回報13.27%,任期回報為123.90%,至於該只基金收益率為何沒有那麼突出,前文也進行了部分分析。

我們看到匯添富創新醫藥,雖然劉江已於2020年5月離任,但其年化回報是十分亮眼的,達到了52.36%,對該只基金感興趣的詳見在《誰人不知匯添富4》,本文不再贅述。

我們看到三隻基金均為重倉醫藥行業的基金,且收益率較為可觀,此外,拋開今年剛成立的基金不算,刨除偏債混合型基金,餘下的匯添富核心精選與匯添富高質量成長精選2年持有對醫療保健行業的配置也不低。如此看來,匯添富科技創新A可能是個例外,劉江最鍾愛且擅長的行業仍舊是醫藥醫療保健行業。同時,從其他持倉佔比來看,其次受到劉江重視的行業為消費行業以及信息技術行業。

我們簡析下經歷了千山萬水,最有説服力的匯添富醫療服務基金,從其業績走勢趨勢不難看出,該基金早已涅槃重生了,這是結果,但過程中似乎也經歷了相當的痛苦,在最初將近三年的時間裏,該基金基本都在枯榮線以下,有多少基民能夠忍受住如此長時間的劇痛享受最終的果實,我們不得而知,但一定不多。

從匯添富醫療服務贖回份額,可以清晰的看到該基金在2015年遭遇了大幅贖回,而後是持續性贖回,而後在枯榮線附近再次遭遇了大幅贖回。我們幾乎可以推測出部分基民的心路歷程,在2015牛轉熊初期,尚對形勢有幻想,而後發現大勢已,出現鉅額贖回,之後持續性贖回搭配不温不火的行情,在2018年該基金終於收復失地之後,不想“再受其害”,馬上脱手。

我們看到基金份額從2015-9-30的26,194,945,841.83減少至2018-3-31的11,252,566,673.22 待到2018-6-30,該基金只剩8,844,534,963.55的基金份額了,縮水將近三分之二。也就是説成立之初基金份額262億份左右,而直到2018-6-30,該基金累計贖回份額已在200億左右,故而結合換手率,能夠真正“走出苦海”的“土著”基民,只剩一小部分,而最終堅持到吃到大蛋糕的“土著”們更是微乎其微了。

風險與回撤

前面我們分析了,能堅持到最後吃到蛋糕的人可能很少,基金的風險和回撤可能會使深陷其中的基民痛苦萬分,故而基金經理能夠較好的把控風險,儘可能的減少回撤幅度很重要,這也是基金經理能力的重要體現。我們來看看劉江麾下的基金風險程度如何,是否像他所説,重視風險性價比,像市場所評價的那樣,重視回撤管理。

我們看到其中下行風險與年化波動率最高的仍舊是匯添富醫療服務,故而我們來看下匯添富醫療服務的動態回撤。

從螞蟻財富提供的數據來看,近五年其賺錢能力超過74%的同類基金經理,抗跌能力超過95%的同類基金經理,投資性價比超過85%的同類基金經理。

通過本文的分析,我們可知劉江鍾愛醫藥賽道,除此以外也看重科技以及消費,偏愛成長股,具備中長期賺錢能力,注重戰略及戰術的配合,較為擅長行業配置,選股能力優於擇時能力,注重風險性價比,但波動較大,回撤幅度仍不算小。但短期基金風險仍舊較大,長期收益雖然較為可觀,但能抗住回撤的人可能不多,其麾下的偏股型基金或不適合風險厭惡者。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。