2022年,該吃哪副藥?_風聞

炫氪-2021-12-13 20:33

讓我們陷入困境的,不是無知,而是自以為正確的謬誤。

——馬克.吐温

上半年,經歷2020新冠疫情洗禮的醫藥板塊強勢復甦,CXO、消費醫療等子板塊相繼爆發。

然而,進入下半年,隨着醫藥板塊整體持續低迷,似乎什麼藥都不怎麼靈光。

2022,我們是否該繼續“吃藥”?又該吃哪副藥?

01

板塊整體回撤與基金低位搶籌

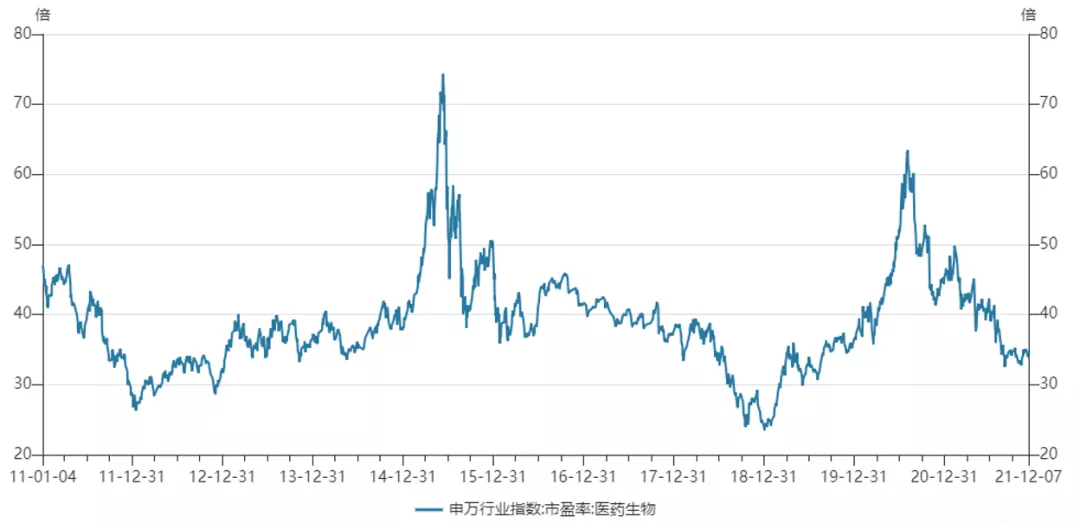

申萬醫藥生物行業指數顯示,12月7日指數為10966.55點,較今年最高點13422.83點下跌18.30%,較年初12067.03點跌去9.12%。

**在板塊整體回撤的背景下,多家公司選擇在年底發行醫藥主題基金,低位搶籌、佈局來年。**根據不完全統計,僅12月就有華商醫藥消費精選、建信醫療健康行業、廣發滬港深醫藥、銀華中證港股通醫藥衞生ETF等6只醫藥主題基金髮行。

一邊板塊整體回撤,一邊基金低位搶籌,而在背後,是當前醫藥行業平均PE在33倍左右,處於歷史估值中樞以下。

02

“性價比”共識與子板塊分歧

通過梳理中信證券、招商證券、天風證券及西南證券等券商發佈的醫藥行業2022年投資策略報告,“性價比精選個股”策略,即關注PEG(市盈率相對盈利增長比率)小於1,長期基本面趨勢向上的低估值或低預期的品種,成為眾多券商的共識。

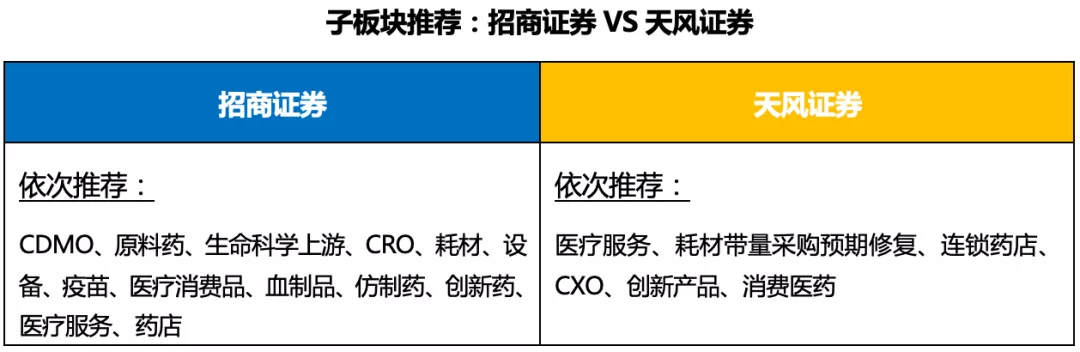

不過,具體到子板塊而言,各家券商似乎有着一些分歧。以招商證券與天風證券為例,天風證券更為青睞以通策醫療(600763.SH)、康寧醫院(02120.HK)、愛爾眼科(300015.SZ)、信邦製藥(002390.SZ)、海吉亞醫療(06078.HK)、盈康生命(300143.SZ)等為代表的醫療服務個股。而招商證券聚焦市場屬性(海外貢獻)、製造屬性(成本優勢、迭代創新)、價格屬性(議價能力)三大屬性,給予CDMO(藥物研發生產外包服務)板塊最高綜合評分。

2021年前三季度,醫療服務板塊業績保持快速增長。據天風證券統計,醫療服務板塊合計11家公司,2021年Q1-Q3醫療服務板塊營收同比增長27.56%,板塊歸母淨利潤增長152.86%,扣非淨利潤同比增長193.51%,相較2019年增長8.18%。雖然疫情反覆導致行業內企業業績短期承壓,但隨着新冠疫情逐步得以控制,診療需求進一步釋放,醫療服務板塊有望延續高增長趨勢,尤其是商業模式成熟的優質頭部標的。

此外,目前各地醫療服務價格調整已進入窗口期(大部分區域,大部分項目均是顯著調增),且近期康復醫療支持政策進一步落地,促進行業發展,這也是天風證券看好醫療服務的重要因素。

而招商證券在策略報告中表示,CDMO依然是最具長期確定性增長的子板塊之一,亦是其重點推薦的板塊。

近年來,以ADC(抗體偶聯藥物)、雙抗、mRNA(信使核糖核酸)、多肽、核酸、PROTACs(蛋白質水解靶向嵌合體)、基因細胞治療為代表的生物醫藥技術創新浪潮迭起,CRO/CDMO 的高度分工、高度專業化以及豐富經驗,成為創新藥且縮短新藥研發週期、降低新藥研發費用、提升新藥研發成功率的重要手段。

以ADC為例,根據調研機構Clarivate Analytics研究,目前約 70%-80%的 ADC 藥物都是通過服務外包生產,遠高於以往一般創新藥API(原料藥)和製劑 30%-50%外包生產比例。

同時,由於中國和印度的CDMO企業由於發展時間較短,可以直接採用最先進的生產工藝,在研發創新方面具備靈活、高效等競爭優勢,以及相較於歐美國家更低的人力成本,大部分製藥企業在近年來縮減歐美地區的研發和生產業務,將生產外包向以中國為代表的亞洲新興市場轉移。

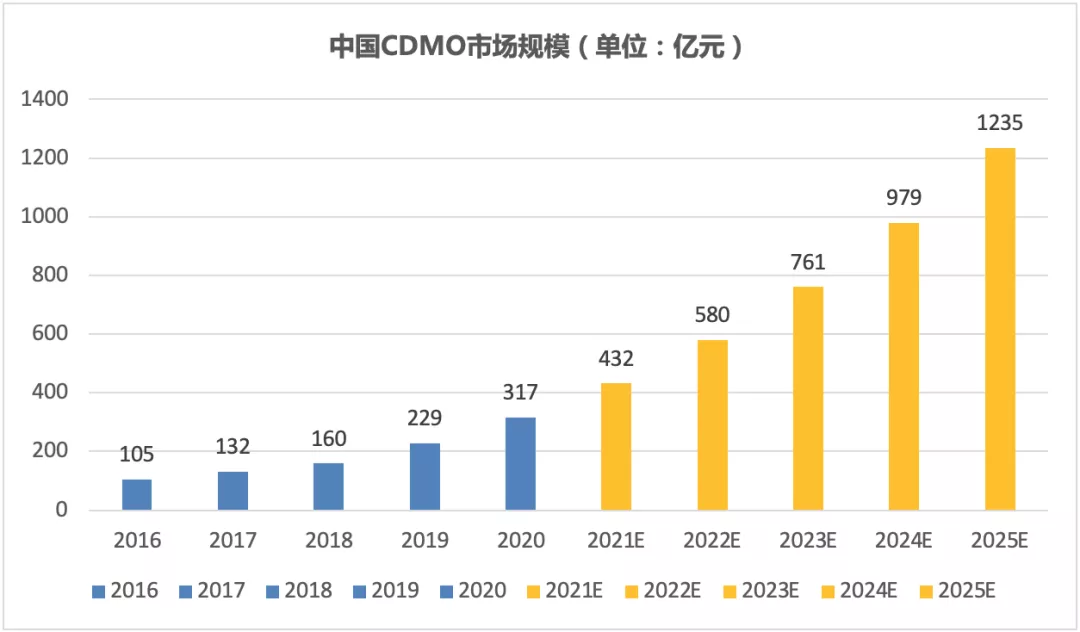

根據調研機構弗若斯特沙利文數據,自2016年至2020年,中國CDMO市場規模從105億元快速增長至317億元,複合年增長率達32.0%,遠超12.0%的同期全球CDMO市場規模增速。預計到2025年,中國CDMO市場規模可達1235億元,2020-2025年複合年增長率為31.3%,而同期全球CDMO市場規模增速為14.0%。

03

大變革時代與不變的底層邏輯

券商共識與分歧的背後,是醫藥行業迎來大變革時代,挑戰與機遇並存,令投資標的選擇更為多元化。

一方面,疫情給國際供應鏈帶來衝擊,且後疫情時代,疫情反覆或將成為一種新常態,給醫療服務行業帶來深刻影響;另一方面,國內供給端改革政策持續推進,從藥品集採到高值耗材集採,再到拓展至中成藥、低值耗材等領域的帶量採購範圍不斷擴容,加速優勝劣汰,倒逼國產企業創新或出海。

但回首過往,醫藥行業投資的底層邏輯仍然不改。政策、突發意外等是中短期投資的重要變量,而人口結構變化和技術進步所帶來的不斷成長,始終是醫藥板塊長期影響因素。

人口結構變化是影響行業天花板的重要因素。譬如,人口老齡化催動養老產業與老年疾病治療,年輕一代消費者崛起帶動醫療美容;技術進步是企業構建核心競爭力的關鍵,最為典型鮮明的案例是醫療美容,愛美客(300896.SZ)等掌握核心技術的上游企業股價高企的對面,是陷入“流量陷阱”、銷售費用居高不下的醫美國際(AIH.O)、瑞麗醫美(02135.HK)、新氧(SY.O)等持續低迷的市場表現。

尋找順應行業變革過程中的轉型和挑戰,立足國內人口結構變化下高增長賽道的創新產品、創新服務機遇仍是值得關注的投資重點。