韓國半導體低調突圍_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2021-12-13 16:35

來源:內容來自半導體行業觀察(ID:icbank)原創,作者:李晨光。在落後美國、日本十幾年的背景下,韓國半導體從崛起到鼎盛,不過用了短短40年。在被存儲產業和三星製造簇擁着的韓國半導體榮景背後,日本曾“一紙禁令”揭開了其產業自主化嚴重跛腳的一面。

被逼到岔路口的韓國半導體,又該如何突圍。

三星的製造野心

近日,三星決定在美國德克薩斯州再建一座晶圓廠。

據介紹,該計劃投資 170 億美元的新工廠建成之後採用 5nm/3nm 工藝為相關客户代工,並將促進先進邏輯半導體解決方案的生產,涉及移動、5G、高性能計算和人工智能。有分析師表示,分析師表示,它可能會使用荷蘭ASML的EUV為高通等大客户生產5nm或更先進的尖端芯片。該廠將於 2022 年上半年開工,目標是在 2024 年下半年該設施投入運營,與台積電亞利桑那州的 5nm晶圓廠量產時間差不多。

此次,**三星在美國有史以來最大的投資背後,除了回應拜登政府擴大美國本土半導體產能的訴求之外,在晶圓代工領域追趕競爭對手台積電無疑是其最大動力。**對此,有韓媒報道,隨着在美第二工廠選址泰勒市,三星電子未來將加快推動超越台積電,成為全球最大半導體企業的“系統芯片2030”戰略。

回顧當前晶圓代工市場,今年以來,美國本土半導體巨頭英特爾高舉 IDM 2.0 計劃重返晶圓代工市場,率先在美國本土砸下200億美元投資建廠,後又在 5 月宣佈投資 35 億美元升級其位於美國墨西哥州的產線;台積電也斥資超過 120 億美元,在美國亞利桑那州建設 5nm 晶圓廠;三星則祭出170 億美元德克薩斯州泰勒市新廠計劃。

各大廠商展開尖端半導體投資的另一面,是晶圓代工市場的競爭升級,是台積電鞏固地位的謀劃,是英特爾迫切追趕的決心,也是三星製造欲超越台積電的野心。截止目前,三星在代工市場的份額約為15%,而台積電的份額則超過50%。

圍繞亞洲雙雄的競賽,最顯著的較量是資本開支。台積電在今年 4 月宣佈大幅調高資本支出計劃,未來三年投入 1000 億美元擴產。三星緊隨其後,在 5 月宣佈將擴大對邏輯芯片和晶圓製造業務的投資額度,到2030年總共投人171萬億韓元。

又在 10 月底公佈三季度財報後表示,預計 2026 年將晶片代工產能提高3倍,不但會擴增位於平澤市的生產線,此次赴美建廠也在其計劃之內。三星還指出,預計在 2022 上半年為客户生產第ㄧ代 3nm 製程芯片,而第 2 代 3nm 芯片則在 2023 年推出。

同時值得一提的還有,三星晶圓代工業務將藉由3nm GAA工藝製程,大幅改善業績表現。而台積電目標則是在2022年下半年量產3nm,仍採用鰭式場效電晶體(FinFET)技術。業界分析認為,此舉是為了強調三星電子可比明年下半年才引進3nm技術的台積電擁有技術優勢。

同時,三星還將開發3nm、2nm所需的第二代技術多橋通道場效應電晶體(MBCFET),希望在第一代3nm量產後一年導入生產。三星指出,新技術能使芯片效能較7nm製程提高35%、面積減少45%,功耗降低五成,但並未講明實際量產情況。

量產規模也是三星長期以來的短板所在,以7nm來看,2019年台積電7nm產能約每月10.5萬片,對應三星製程的相關產能則僅約2萬片;同樣的情況也反映在了5nm製程上,機構數據顯示,推估台積電5nm月產能將在今年內達到月產12萬片,三星也積極在韓國本地擴充,估計月產能有機會達到3.5萬片,但差距依舊巨大。

因此,在搶佔量產先機之後,擴大量產規模、拿下客户訂單成為三星的當務之急。Daishin Securities分析師表示,三星通過穩定平台支持客户,擁有一個互助合作的生態體系。三星的客户數量正在大幅增加,今年已超過100家,遠高於2017年的35家,預測到2026年三星客户將超過300家。

此次泰勒廠靠近北美客户,有助於三星贏得訂單並就近服務客户。韓國有進投資證券分析師指出:“三星要成為世界第一,必須要拿下蘋果和英特爾等大客户的訂單”,《韓國先驅報》此前也有報導,三星最緊迫的任務是敲定美國投資計劃,通過贏得高通、谷歌、蘋果和英特爾等強大的美國客户,並控制其競爭對手英特爾和台積電來提高其在美國的產量和地位。

三星在不久前獲得了谷歌手機的訂單,雖然此類訂單獲取難度極高,但顯然也正獲益於北美科技大廠自研芯片的浪潮,給三星製造“野心”增添了新的可能性。

存儲產業的榮光

三星在晶圓代工方面動作不斷外,韓國半導體企業在存儲市場顯得遊刃有餘。

從存儲芯片細分產品來看,目前DRAM和NAND Flash佔據了存儲芯片95%以上的市場份額。據IC Insights發佈的數據顯示,DRAM銷售額在2020年約佔整個存儲市場的53%,閃存的比重約達到45%,其中NAND閃存為44%,NOR閃存為1%,其他存儲芯片(EEPROM、EPROM、ROM、SRAM等)市佔較低。

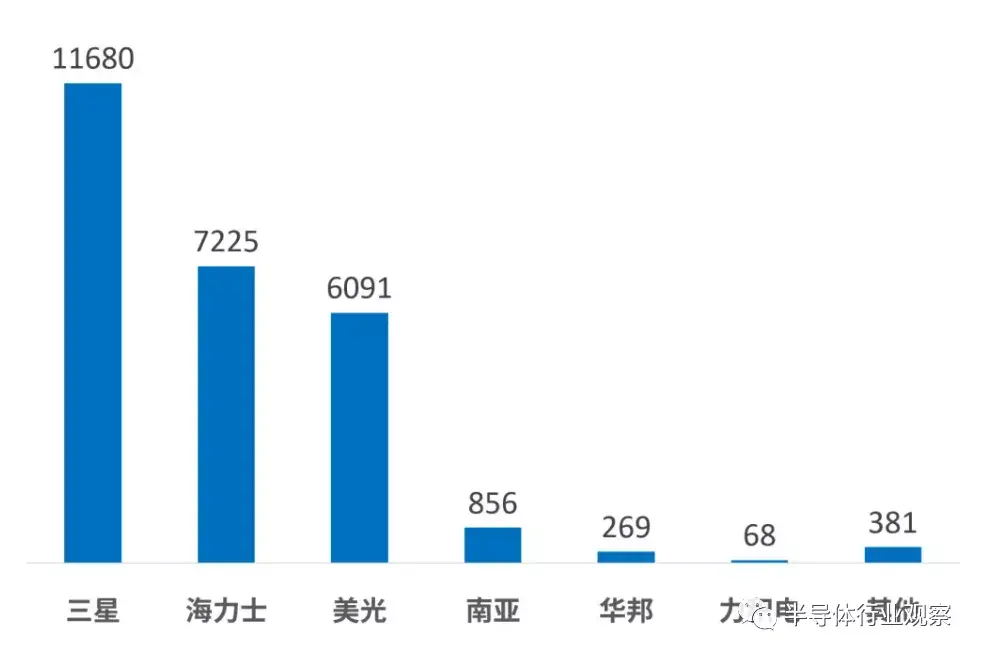

存儲市場一直是韓國企業的強點所在,目前DRAM芯片的市場格局是由三星、SK海力士和美光統治,三大巨頭市場佔有率合計已超過95%,而三星一家公司市佔率就已經逼近50%;

來源:TrendForce

NAND Flash經過幾十年的發展,形成了由三星、鎧俠、西部數據、美光、SK海力士、英特爾六大原廠組成的穩定市場格局。自2019後其他廠商如中國的長江存儲慢慢進入全球視線,但市佔率仍然較低。

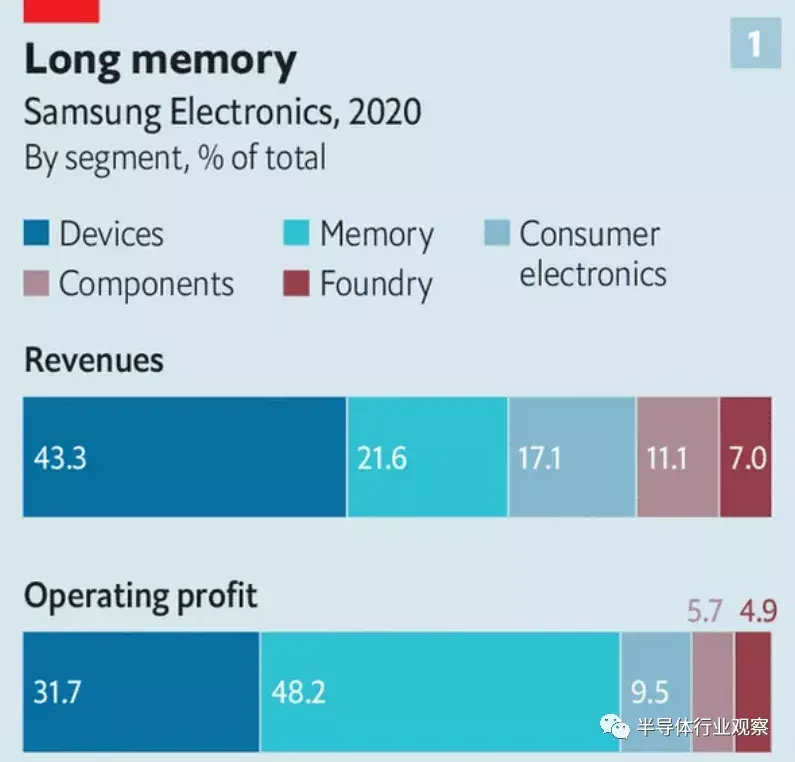

從三星營收報告中可以看到,內存業務為三星帶來了超過20%的收入,幾乎佔營業利潤的一半。

(圖源:CLSA)

此外,韓國內存大廠還在不斷加大投入,積極擴產。

三星在中國的西安二期一階段在2020年已投產,二期第二階段項目將在2021年下半年竣工,同時平澤P2工廠投資8兆韓元新建NAND Flash產線,計劃2021下半年開始量產,以及還在規劃新建P3工廠。

SK海力士於2018年投資3.5兆韓元(約合31.4億美元)在京畿道利川新建一座存儲器M16工廠,利川M16廠在2021年上半年投片,預計下半年產品出貨。

從存儲市場來看,韓國佔據約 70% 的市場份額,這也意味着韓國在半導體設備和材料方面強大的購買力。與此形成鮮明對比的是,韓國從來都不是半導體設備和材料大國,在全球供應商排行榜中,看不到韓國企業的蹤影,歐美、日本供應商牢牢把持着市場,堅不可摧。

而也正是這強大的購買力和材料設備環節孱弱的供應能力,成為了韓國被日本鉗制的“七寸”。

日本掐“七寸”

2019年,日本對出口韓國的半導體材料進行出口管制,揭開了韓國半導體榮景背後自主化嚴重跛腳的一面。

限制出口韓國的材料主要有三大品類,分別是:

含氟聚酰亞胺:用來製造可摺疊屏高純度氟化氫:集成電路製造中用來蝕刻硅片光刻膠:用來將電路的構造轉移到半導體基底,用於集成電路和芯片製造的核心材料

從當時的情況來看,日本基本壟斷了氟聚酰亞胺、氟化氫市場,日本佔全球氟聚酰亞胺總產量的90%,全球半導體企業70%的氟化氫都從日本進口。光刻膠行業日本JSR、東京應化、日本信越與富士電子材料市佔率和為72%。 據SEMI預測,在半導體材料領域,日本企業的佔比高達52%左右,行業地位十分明顯。在芯片生產中,有19種必須材料,日本企業在其中14種材料中,都處於行業領先,乃至壟斷地位。

毫無疑問,突然來的制裁對韓國顯示及半導體產業產生了重大影響。

感受到危機的韓國暗自下了突圍的決心——未來十年內,將斥資約4500億美元,建立集半導體生產、原材料、零部件、設備和尖端設備、設計等為一體的高效產業集羣,在2030年前構建全球最大規模的半導體產業供應鏈。

能夠看到,**在打造了“內存”這項長板之後,“補短板”終於在日本“出口管制”的壓力下,被韓國半導體界提上了日程。**據韓媒信息,韓國半導體在非內存或系統集成電路市場的佔有率只有5%。“非內存”業務正在成為韓國企業抵禦內存景氣浮動的壓艙石和尋求盈利多元化的出發點。

韓國“多元化”突圍

限制措施實施後,韓國政府迅速做出反應,立即提出了提高競爭力的計劃以及研發投資。

韓國政府把2020年原本1.09萬億韓元的支持預算增加到了2.07萬億韓元,2021年將進一步增加到2.55萬億韓元,計劃將其中超過85%的預算用於設備,材料和組件的研發。對日本依賴度較高的6個領域的100個品種(包括3種限制出口的材料)進行去日本化,主要途徑就是國產化或進口國多元化。同年10月,專門成立“原材料、零部件和裝備的競爭力委員會”來應對危機。

另一方面,為提升材料、設備本地化程度,韓國政府積極推進相關本地企業的自研、自產、自銷。三星、SK海力士、LG等頭部企業在生產過程中逐漸導入本地企業的氟化氫等半導體材料產品。同時,基於企業和研究院的聯合攻關,韓國電子通信研究院等機構推動實現了顯示屏光刻膠的商用化,以降低對日本材料產業的依賴。

當時,為解決燃眉之急,三星電子和SK海力士的高層都第一時間飛往日本,尋求解決之道。與此同時,多管齊下做準備,一方面從中國、新加坡、比利時等國家引進庫存,一方面也緊急啓動材料國產化的措施。

其中,三星在加速本土化材料的進程中扮演了重要角色,2020年7月,三星電子向開發EUV用空白光罩與晶片檢測設備企業分別投資了659億韓元和473億韓元,這是三星電子自2017年收購Soulbrain和Semichem各4.8%的股份後,時隔3年再次向材料、零部件、裝備企業進行投資。截至 2021 年 8 月底,三星電子已投資不少於 14 家半導體本土設備和材料廠商,其中有 9 筆投資發生在 2020 年和 2021 年。

接受出資的企業有生產在半導體電路形成工序中使用的氟化氫的韓國Soulbrain、生產半導體晶圓研磨設備的KC Tech、生產半導體掩膜用保護零部件的FST(Fine Semitech)以及蝕刻材料廠商DNF等尖端材料企業。同時,在因日韓對立和中美對立出現半導體相關供應鏈斷裂風險的背景下,三星電子加快了構建韓國國產商品的採購渠道。三星電子表示“將強化與多種合作企業的關係,提高自身半導體的競爭力”。

2021年5月,韓國政府發佈《K—半導體戰略》,韓國政府將攜手相關企業,以“打造世界最強的半導體供應鏈”為願景,提出到2030年將半導體年出口額增加到2000億美元,並將相關就業崗位增至27萬個。按照規劃,政府將在未來十年內提供資金政策支持三星電子等153家企業,建立起集半導體生產、材料、零部件、設備和尖端設備、設計等為一體的高效產業集羣。

綜合來看,可以説韓國政府提供了**全賽道的國產化計劃,以平行線的備胎戰略,實現供給多元化。**日本化工企業的高管表示,“日本加強出口管理在一定程度上加速了韓國的國產化趨勢”,同時還表示“韓國政府和企業的投資決策速度令人吃驚”。

“去日化”的表與裏

自2019年7月日本對韓國實施出口限制至今,韓國半導體材料獨立自主的發展道路取得了怎樣的成績?通過數據來了解一下:

氟聚酰亞胺:2020年,韓國從日本進口氟聚酰亞胺增長了12.4%,達到了3536萬美元,佔韓國進口氟聚酰亞胺總產品比例的93.8%。氟化氫:2020年,韓國進口了氟化氫7299萬美元,比上年減少約4000萬美元。從日本的進口額從3,633萬美元下降至938萬美元。光刻膠:2020年,韓國從日本進口光刻膠增長了22.3%,達到了3.829億美元,佔韓國進口光刻膠總產品比例的86.5%。

能看到,韓國被制裁的三個材料,只有氟化氫進口數量有了大幅的下降,韓國貿易協會的統計顯示,來自日本的氟化氫進口額以2019年7月為轉折點出現鋭減,2020年比2018年減少86%,降至938萬美元。日資企業Stella Chemifa和森田化學工業對韓國出口減少,除了日本產的超高純度產品外,大部分被三星電子出資的SoulBrain和SK Materials等韓國企業的產品替代。

而氟聚酰亞胺和光刻膠從日本進口的數量甚至還有不小的增長。但也有聲音表示,在光刻膠和氟化聚酰亞胺方面,韓國政府已經吸引了杜邦和TOK的投資,用於國內EUV光刻膠的生產,一家韓國公司目前正在測試其原型。Kolon Industries和SKC目前有能力生產氟化聚酰亞胺。

從總體數據來看,根據韓國貿易工業和能源部的數據,2020年韓國進口了1678億美元的材料和組件,其中從日本進口數量佔比為16%,高於2019年的15.8%。

對此,有觀點表示,韓國2020年半導體產業發展迅速,日本政府也頒發了更多的出口許可證。言下之意是,在當前半導體產業發展推動和市場格局下,韓國不得不繼續向日本採購,日本也沒有“下死手”限制出口。

據瞭解,日本在2019年的8月就兩次對三星電子頒發光刻膠出口頒發許可證,確保了9個月的存貨量。而在2019年12月,日本又解除部分對韓國出口光刻膠的限制。

日本企業也似乎與政府展開了游擊戰,在日本政府加強對韓國半導體原材料的出口限制一個月後,供需雙方為了迴避限制,紛紛投入到供應網的多變之中。部分日本企業通過向韓國供應在海外生產的“第三國產品”的方式來規避管制。

歸其根本,韓國遭受的日本管制,跟以華為代表的國內科技企業所承受的重壓還不可相提並論。美國是鐵心要斷開供應鏈,而日本並沒有完全封死大門。畢竟,明面上誰也不會跟錢過不去,日韓之間也還沒到這種程度的制裁關係。

鷸蚌相爭,漁翁得利。

另外,從韓國方面來看,韓國政府的國產化行動和去日化目標實際上也無法齊頭並進。韓國國內推進增產投資,積極採購日本的製造設備和材料,韓國對日本貿易逆差也因而在今年呈現擴大趨勢。韓國貿易協會統計顯示,今年1-5月韓國對日本貿易逆差比上年同期增加34%,達到100億美元。

由於全球半導體短缺的背景,三星電子等宣佈推進增產投資,正在積極採購日本的製造設備和材料,1-5月期間韓國從日本進口的半導體設備金額達29億美元,較去年同期暴增55%。韓國對日本貿易逆差擴大,根本原因是日本的尖端設備和材料保持競爭力。韓國政府雖然強調部分“實現國產化”,但在全球競爭激烈的關鍵節點,“去日化”的節奏和步伐顯然不是當前要考慮的第一要務。

況且,三星正在大舉與台積電進行最尖端晶圓製造的競爭之際,謀求加強與日資供應商的關係更是非常重要。

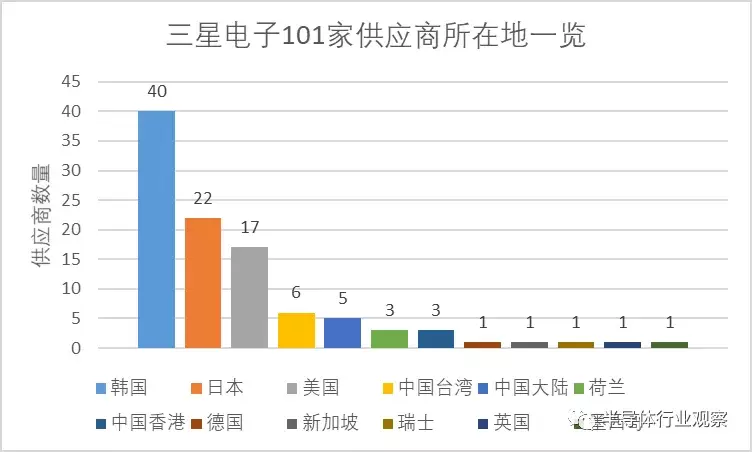

以三星供應鏈為例,韓國本土公司最多有40家,日本公司則以22家緊跟其後,

儘管韓國希望將半導體材料、設備等對日本依賴度高的品項進行國產化。但從三星的供應鏈名單來看,日本這些半導體公司赫然在列,而且佔比高居22%。業界認為,要是沒有日本供應商的產品,三星就失去了對抗台積電的戰鬥力。

因此,在當前市場態勢下,韓國還是優先選擇以穩為主,不會急於擺脱對日本的依賴,以免再生事端,擾亂國內大廠向前追趕的陣腳。

小不忍則亂大謀。

發力第三代半導體

作為邏輯存儲領域的半導體巨頭,“三星趕超台積電的製造野心”與“國產化替代擺脱日本依賴”之外,韓國近年來在第三代半導體方面動作頻頻。

今年5月,韓國宣佈啓動“X-band GaN半導體集成電路”國產化課題,展開第三代半導體的深度破局之路。目前為止,從SiC到系統構築GaN供應鏈的國家只有美國和中國,其中成功實現商品化的國家只有美國。

在此前的4月,韓國政府曾召開會議,發表了“下一代功率半導體技術開發及產能擴充方案”,宣佈將正式培育下一代功率半導體技術,到2025年開發5種以上的商業化產品,並在國內建設6~8英寸代工廠。

在具體方向上,從韓國四大財團三星、SK、LG和現代集團的第三代半導體佈局中,就可見一斑。

**三星:**2000年以後,三星以存儲器和邏輯IC為主的半導體業務迎來大爆發,並在2011年宣佈重啓功率半導體事業部,設立電力裝置中心(Power Device Center),集中研究IGBT技術,以及SiC/GaN等新一代半導體材料。其中以GaN領域研究成果顯著,尤其是在光電器件方面處於世界領先地位,另外三星與美國康寧合資成立三星康寧精密材料進軍GaN材料,於2011年完成了4英寸高品質GaN基板研發。

近幾年,三星為加快系統半導體生態系統建設,以旗下兩個投資基金主導(三星 Next Fund + Catalyst Fund),開始着手投資中小型系統半導體初創公司,其中不乏第三代半導體相關企業。

**SK:**SK集團的半導體事業部中最為人熟知是存儲大廠SK海力士,另外還有Si晶圓領先供應商SK Siltron和半導體材料及零部件廠商SKC。

其中,SK Siltron除了供應Si晶圓以外,近來也開始涉足SiC。2019年以4.5億美元收購了美國化學大廠杜邦的SiC晶圓業務。今年2月,有消息稱SK Siltron已開始生產少量的SiC芯片,意向功率半導體業務擴展。

此外,SK集團的投資控股公司SK Holdings今年初宣佈以268億韓元收購韓國唯一SiC功率半導體製造商Yes Power Technix的33.6%股份。Yes Power Technix專注於研發SiC功率器件,其4英寸和6英寸的SiC晶圓產能約為14000片/年。知情人士表示,SK海力士可能和Yes Power Technix在SiC功率半導體晶圓代工領域進行合作,而SK Siltron則有可能與其在SiC晶圓採購方面進行合作。

**LG:**據韓媒ETNews報道,LG集團旗下子公司Silicon Works宣佈擴大其半導體業務,重點押注SiC PMIC以及MCU。此次Silicon Works大舉切入SiC芯片領域,不僅透露了其對從LG集團分拆後的發展規劃,更是從側面印證了SiC在汽車領域的重大戰略性意義。

**現代:**自2016年Tesla Model 3率先採用了以SiC MOSFET為功率模塊的逆變器之後,截至當前,全球已有超過20家汽車廠商在車載充電系統中使用SiC功率器件。未來幾年,幾乎所有汽車整車廠商都將在主逆變器中使用SiC。

SiC市場的火爆引發了大量半導體廠商的湧進,而汽車整車廠商也早已有所積累,其中包括豐田、福特、大眾等一線汽車整車廠均已研究SiC器件多年。韓國現代汽車也在此佈局,去年5月其旗下半導體子公司現代奧創與現代汽車成立了一個實驗室,共同開發SiC功率器件,其最新的E-GMP純電動汽車平台中便採用了SiC技術。

寫在最後

在中美對立的背景下,供應鏈中斷給企業投下陰影,曾屬於國際分工成功案例的日韓半導體產業也受到政治因素的影響。日本將正常商業的供應鏈關係政治化,不穩定的供應鏈對韓國的主導產業形成了窒息性威脅。

儘管,當前日韓企業的相互依存關係仍在維持,目前韓國半導體材料依然無法離開日本。不過,在韓國企業之中,已出現根據政府意向採用國產產品的趨勢,供應鏈去風險化已經成為共識。

這意味着,國家之間的供應鏈攻防戰已經成為常態化的準備,經濟性不再是唯一考量的原則,確保國家戰略物資的安全性已經成為更重要的主題。

回顧歷史,20世紀60年代中期開始,美國的仙童半導體和摩托羅拉等公司開始在海外投資設廠,韓國成為進口元器件的組裝國家之一。但韓國不甘只做"血汗工廠",1975年便公佈了推動半導體業發展的六年計劃,開始在半導體產業化的過程中,扮演着推動者、扶持者的角色。

韓國在半導體產業的目標,一開始就定位於要掌握自主知識產權,而不是僅引進和吸收美國日本的技術。具體而言,韓國採用循序漸進的方式,先引進、合作、內部技術與外部技術的自主融合,最後實現自主可控。

幾十年後,外部威脅再現,日本的一紙禁令按下了韓國半導體暗中突圍的加速鍵。