站在分岔路口的小紅書_風聞

灵猫财经-2021-12-13 09:55

近日,小紅書因被曝推送未成年人身體隱私問題登上熱搜,這已是小紅書十月份以來第二次登上熱搜,這個有着“種草機器”之稱的內容平台,最近的擴張腳步走的似乎有些焦急。

11月8日,據36氪報道,小紅書在完成新一輪融資後估值已經超過200億美元。如果按照此次估值比較來看,小紅書在估值方面已經超過了同為內容社區的微博以及知乎,面對如此迅速的估值增長,小紅書亟需找到真正的價值支撐點。

小紅書只能“種草”

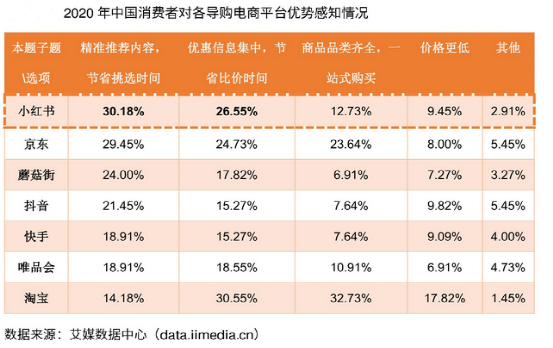

據艾媒諮詢發佈的《2021年小紅書公司研報》數據顯示,小紅書的“種草”能力顯著優於其它電商平台以及內容平台,在“精準推薦內容,節省挑選時間”和“優惠信息集中,節省比價時間”兩個方面,以30.18%和26.55%穩居榜首。

毋庸質疑,單從“種草”能力來看,小紅書有着其它電商平台無可比擬的優勢。由於小紅書社區充斥着大量的原生的UGC內容,而用户在需要參考購買意見時,更傾向於相信真實用户的購買意見,因此小紅書特有的社區屬性增加了自身平台信息的公信力,進而使得消費者在想到購買參考意見時首先想到的會是小紅書。

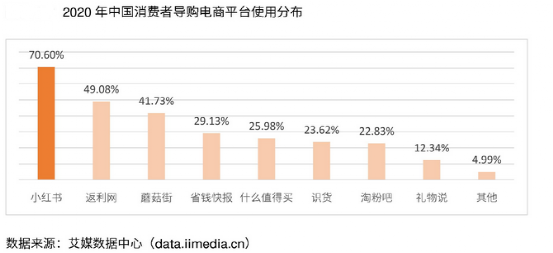

前述報告的另一項數據也顯示,2020年中國消費者導購電商平台使用分佈排行上,選擇小紅書的用户達到70.60%。

但“種草”能力強的另一面,是小紅書“帶貨”能力弱的短板。

相關數據顯示,小紅書2020年的主要收入來源是廣告業務,在小紅書整體營收中佔比約為80%。廣告收入高代表其它業務營收能力差,如電商和直播帶貨等。

聊到內容型平台免不了要談到公私域流量的問題,過往的數據和經驗告訴了我們,公域流量曝光量更大,觸達到的受眾面更廣,相對而言更有利於廣告業務的發展;而私域流量的用户粘性更高,高粘性促使用户信任度提升,對於電商和直播帶貨業務而言,私域流量更具有商業價值。

對於企業而言公私域流量並無好壞之分,有的只是適不適合企業當下的發展階段,對於小紅書而言,綜合當下互聯網行業的流量紅利見頂論調,用户流量已經從增量階段發展到了存量階段,這一階段比拼的是流量留存率和流量價值消化能力,廣撒網的粗耕策略已經成為過去式,互聯網流量進入細耕慢耘時代。

回到小紅書來看,廣告業務的本質是在販賣流量,當下行業整體正處於存量爭奪階段,繼續販賣流量只能淪為“二道販子”,自身平台最終淪為工具成他人之美,如何把用户留下來在內部完成價值消化成為當下趨勢。

前文提到對於電商和直播帶貨業務而言,私域流量更具有商業價值,而小紅書2020年營收超過八成來自於廣告業務,依然在扮演“流量販子”的身份,營收構成單一且盈利能力薄弱的情況下,小紅書亟需拓展新業務來豐富營收構成和增加盈利。

2021年小紅書“創作者雲開放日”上,小紅書推出100億流量向上計劃,重點扶持視頻創作者、直播創作者等,意圖短視頻內容和直播兩手抓的意圖十分明顯,在“抖快”已經驗證了短視頻帶貨和直播帶貨商業模式可行後,小紅書短視頻和直播兩手抓的策略“雖遲但到”,擺脱“流量販子”身份,打造自身商業閉環的意圖已是司馬昭之心。

而小紅書“種草”能力強的原因,就是它與電商平台不一樣的調性,二者比較之下可以看出小紅書的強內容屬性較為明顯,而淘寶、京東等電商平台則是強商業屬性明顯,對於用户而言內容和商業是相悖的兩個屬性,明顯的商業化特徵會弱化用户的信任度,選擇強化商業的小紅書陷入兩難境地。

迷茫在分岔路口

強內容和強商業的悖論引出一個疑問,小紅書的未來是想賣貨還是想種草?

如果選擇強商業,約等於小紅書在用户身上貼上了“電商流量”的標籤,這一舉措勢必會影響到用户對小紅書內容的信任度降低;

如果選擇強內容,小紅書可以保持內容在用户端的信任度,小紅書依然是那個“種草王者”,但營收依舊依靠廣告收入,無法讓流量價值最大化變現,企業盈利能力難以撐起高估值。

電影《讓子彈飛》裏有段經典台詞,“你是想站着,還是想掙錢?”説的就是想掙錢可以,但必須得跪着,要是想站着,就甭想掙錢。

對於小紅書而言,由於用户對於內容信任的原因,強商業勢必造成內容的公信力下降,想賺錢可以,內容的公信力就會下降,想保持內容質量那就別想着賺錢。

強商業典型的平台淘寶幾乎就是選擇賣貨的終點,在國內消費者的購買渠道選擇中淘寶幾乎是每一個消費者都會考慮的電商平台,但就算是在商業化道路的天花板,最後也是要向內容低頭。

淘寶早先在內容方面推出“逛逛”,又在今年4月21日推出內容綜合服務平台“淘寶光合”,這已是淘寶繼“有好貨”“淘寶頭條”之後,再次在內容方向的發力。為什麼已經在強商業道路上快走到盡頭的淘寶還要轉身做起內容?

互聯網流量進入存量階段,流量獲客成本大大提升,企業開始爭奪存量用户的注意力時間,用户在平台裏待的越久粘性就越高,商業價值隨之提升,用户的使用時長成為衡量平台流量價值高低的標準,能使用户使用時長增加的內容成為電商平台的發力點。

強內容典型的平台就是小紅書和嗶哩嗶哩,當下的小紅書雖然在內容方面商業類軟文數量增加,但終究依然是內容導向性平台;再看嗶哩嗶哩,除了一個只針對“二次元”的有限品類,用户在嗶哩嗶哩看完視頻後想要購買的話只能轉去其他平台購買,這也就使得嗶哩嗶哩的內容可信度增加,但嗶哩嗶哩尚且有其他業務營收支撐,而小紅書只能通過強化電商業務的方式來增利增收。

當下的小紅書,缺少的是一個“站着還能把錢掙了”的方法。

得用户者得天下

無論是站着還是跪着,還是得先把錢給掙了,錢怎麼掙,有用户就有錢,有留存就有錢。存量爭奪戰局,誰的用户留存率更高,誰的用户更活躍,誰的流量就更有價值。

拼多多是如何在淘寶的眼皮子底下做大做強的?藉助微信的力量是重要因素之一,微信作為一款國民級app,其裝機量、日活、使用時間都在排行榜魁首位置。拼多多的各種低價補貼和遊戲策略固然有重要作用,但如果沒有藉助微信平台的用户基數,拼多多的發展步調或許會慢下許多。

抖音和快手的電商以及直播業務的成功為何順理成章?短視頻和內容生產者與用户產生的情感鏈接,如果站在電商平台的角度來看,就是用來提升用户粘性和轉化率的利器。單以直播電商業務的需要來看,用户對主播的信任是由情感鏈接支撐,而支撐情感鏈接的就是內容,“抖快”的電商直播中依託內容形成的信任度與銷售額又成正比關係,這就造就了“抖快”用户在直播間“閉眼買”的情景,與其説用户是在選擇產品,不如説是在選擇主播。

回到小紅書來看,官方提供數據稱截止到2020年6月,小紅書月活已經過億。據易觀的檢測數據顯示,截止到今年2月,小紅書月活1.38億,日活超過5500萬。

小紅書的用户數量和日活量是足夠支撐起電商業務的發展,但過於激進的商業化轉型勢必會造成用户流失的問題,並且由於小紅書用户創造流量的同時也在貢獻UGC內容,小紅書要照顧用户體驗將用户鎖在平台中持續生產UGC內容,防止用户流失同時會造成的內容生產者流失進入惡性循環。

MIT斯隆管理學院經濟學教授施馬倫塞在《撮合者:多邊平台的新經濟》中探討過成功的多邊平台企業特徵:具備平台集羣效應,能夠對雙邊夥伴、用户產生價值和吸引力,形成符合定位的平台分工能夠有合理的利潤分配機制,保證各方從中有利可圖。

但回到內容社區產品的盈利角度來看,由於強內容和強商業這個天然悖論的存在,小紅書的盈利能力和用户的使用體驗互為對立面。在小紅書以內容為出發點的調性明顯的當下,構成小紅書用户的除了內容的瀏覽者之外,內容的創造者更是驅動小紅書模式正常運轉的重要部分,如果在強商業上急於求成,考慮到可能會造成用户以及內容生產者流失的問題,屆時只能“跪着賺錢”的小紅書還能保證筆記內容的活力和靈氣嗎?