飛鶴奶粉“蹲下身”?_風聞

财经新知-深度财经观察,记录中国新经济力量。2021-12-14 21:47

走不出的“價格亂象“。

作者|麥子

編輯|一一

“北緯42°奶源帶”、“一貫好奶粉”、“更適合中國寶寶體質”……飛鶴藉助品牌差異化定位,成功登上“奶粉一哥”的寶座。從數據上來看,飛鶴從2015年到2020年,市值從10億最高漲至1650億港元,超蒙牛,趕伊利,似乎一切向好。

但進入2021年開始,飛鶴股價持續回落,年內跌幅超過60%,市值也跌出千億行列,截至2021年12月,市值蒸發超過近1000億港元,目前僅維持在977億港元左右。

飛鶴到底怎麼了?

01 繁榮的真相

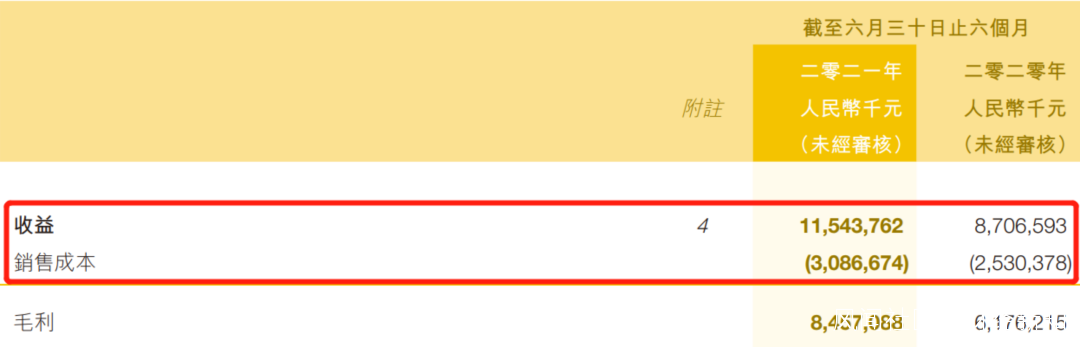

飛鶴近幾年的成績相當亮眼。2020年實現營收185.93億元,同比增長35.5%;2021上半年,營收達到115.4億,同比增長32.6%,淨利潤達到37.4億元,同比增長35.85%。

而漂亮的數據背後,是乳企經過多次洗牌後的市場紅利。

自2008年的三聚氰胺事件過後,在很長一段時間內,消費者對於國產奶粉一度失去了信心,國產奶粉品牌的市佔率從原先的65% 跌至30%以下,而外資品牌肆意生長,到2015年,外資奶粉品牌的市場份額一度達到70%。

以雀巢惠氏、雅培、達能、美贊臣等品牌為代表的外資企業高舉“健康”、“無添加”的旗幟,迅速佔據國內一二線城市市場份額。

而飛鶴、伊利、貝因美、君樂寶等一眾國產奶粉,在大眾“失信“之下,艱難生存。

奶粉市場在重新洗牌過後,不少大企業紛紛倒下,一眾小品牌蜂擁而至,野心勃勃想要快速吞掉騰挪出來的市場份額。

飛鶴也在這一年,藉助大而全的產品優勢,轉戰三四線城市“猥瑣發育”,並與紅杉資本簽下3年的對賭協議,但由於消費者在“毒奶粉”之後,對國產奶粉的信任崩塌,對賭以失敗告終。

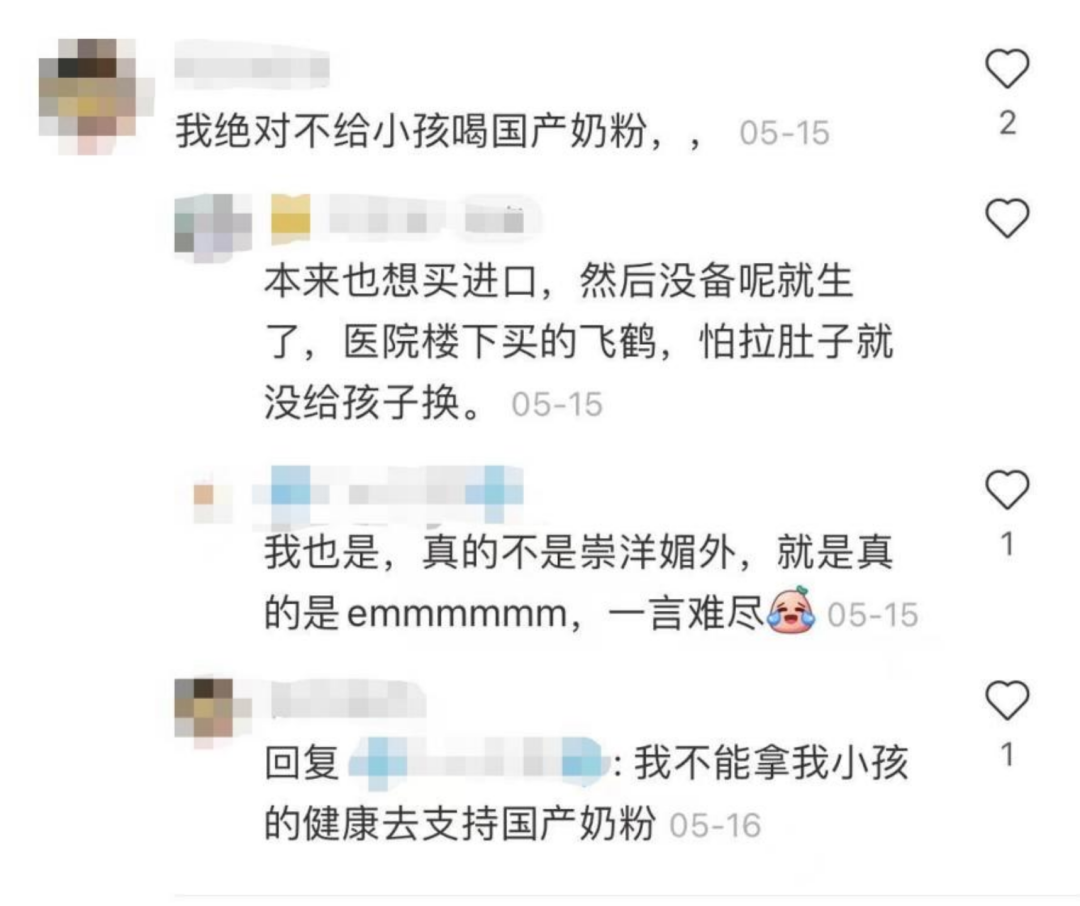

(至今在社交平台上,依舊能夠看到關於國產奶粉的爭議)

根據2017年中國嬰幼兒奶粉市場份額報告顯示,在三四線城市,“不知名的”小眾奶粉,佔據20%的市場份額,而此時的飛鶴,市場佔有率只有6.5%。

轉折出現在2018年年初,嬰幼兒配方註冊制正式實施,規定每家乳企不得擁有超過3個系列9個配方。

這一政策雖然消弱了飛鶴大而全的產品佈局優勢,但也讓拿不到註冊資質的中小奶粉品牌黯然離場,留出短暫的空白市場。

飛鶴在做過新一輪的品牌定位之後,決定放棄低端“飛惠”,轉戰高端價位的“星飛帆”。依靠單品大賣,飛鶴在2019年再次登錄港交所,成為“港交所歷史上首發市值最高的乳製品企業”。

但尷尬的是,上市首日,遭遇資本“用腳投票”,以破發收場,此後連續數日下跌。

進入2021年,飛鶴在1月短暫觸頂之後,股價一路下滑,財報向好的情況下,依舊沒能回到千億市值,而資本冷靜的背後,難免有對飛鶴“重營銷,輕研發”方面的質疑聲音。

資料顯示,飛鶴早在2013年,就開始在央視進行廣告投放,費用高達3億。甚至在2016年淨利潤僅2.69億元的情況下,依舊花費了5.5億元在廣告投放上。

除此之外還斥資找巨星代言,通過大量廣告投放,給消費者灌輸“高價即高端”的心理暗示。

與此同時飛鶴的營銷費用連年上升,從2017年至2020年,銷售開支分別為41.12億、21.39億、36.61億和51.12億元。

與營銷相對應的,則是少的可憐的研發投入,2017年至2019年,飛鶴乳業的研發成本分別為1471萬元、1.1億元、1.7億元。

有乳業分析師曾透露,“大部分奶粉的用料成本大概35-80元之間,部分產品會達到90-120元”。而加上人工成本、營銷成本、渠道等各方面成本,最終到達消費者手中,價格高達200-500元不等。

低成本,高售價,也讓財報利潤欄的數字變得相當好看。

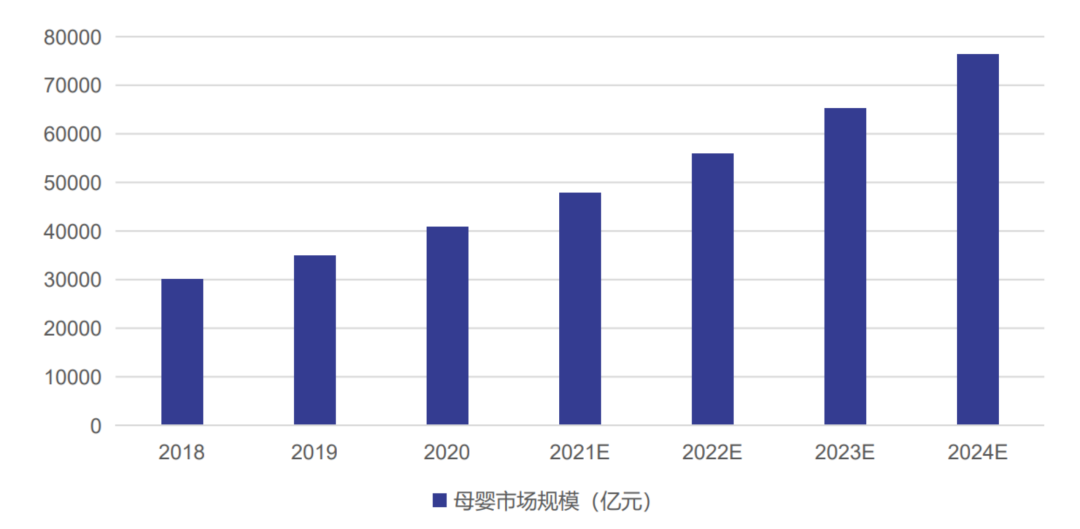

近年來,政策帶來環境利好,也讓母嬰消費進一步升級,推動近五萬億母嬰市場進入成熟期。根據數據顯示,從2010年到2020年,母嬰市場規模從1萬億增至4.09萬億,年複合增長率為15.06%。

市場升級的同時,也伴隨着消費者升級。

據相關數據顯示,當下核心的母嬰消費人羣畫像中,年輕、高知、高收入等特徵尤為突出,在具備較高的消費能力的同時,也更願意通過娛樂、美食和購物的方式享受生活,且消費價值觀呈多元化。

這也意味着,消費者育兒門檻不斷提升,在育兒領域的專業素養和知識方面,寶媽們正在變得越來越專業。

在可預見的未來,乳企想要有更長遠的發展,單純依靠“高價即高端”的定位進行洗腦方法已然不可行,只有提供真實可靠的優質產品,才能匹配消費者對高端的核心訴求。

而飛鶴的“重營銷,輕研發”策略下的高端品牌,似乎很難滿足未來消費者的需求。

02 走不出的“價格亂象“

對於三四線城市來講,母嬰門店作為母嬰市場的攻防要塞,是所有奶粉企業的必爭之地。

早期飛鶴就曾依靠高端產品走下沉市場“農村包圍城市”的策略,在外資品牌的擠壓下實現反擊。

依靠星飛帆單品大賣的飛鶴,在今年上半年,就賣了58.5億。高端、高價似乎已經成為了飛鶴的品牌定位,就連創始人都曾公開表示,拆開按照公斤算的話,飛鶴是全世界範圍內,單價最高的奶粉產品。

然而讓飛鶴如此驕傲的高端產品,在線下母嬰店內,卻淪落為引流產品。

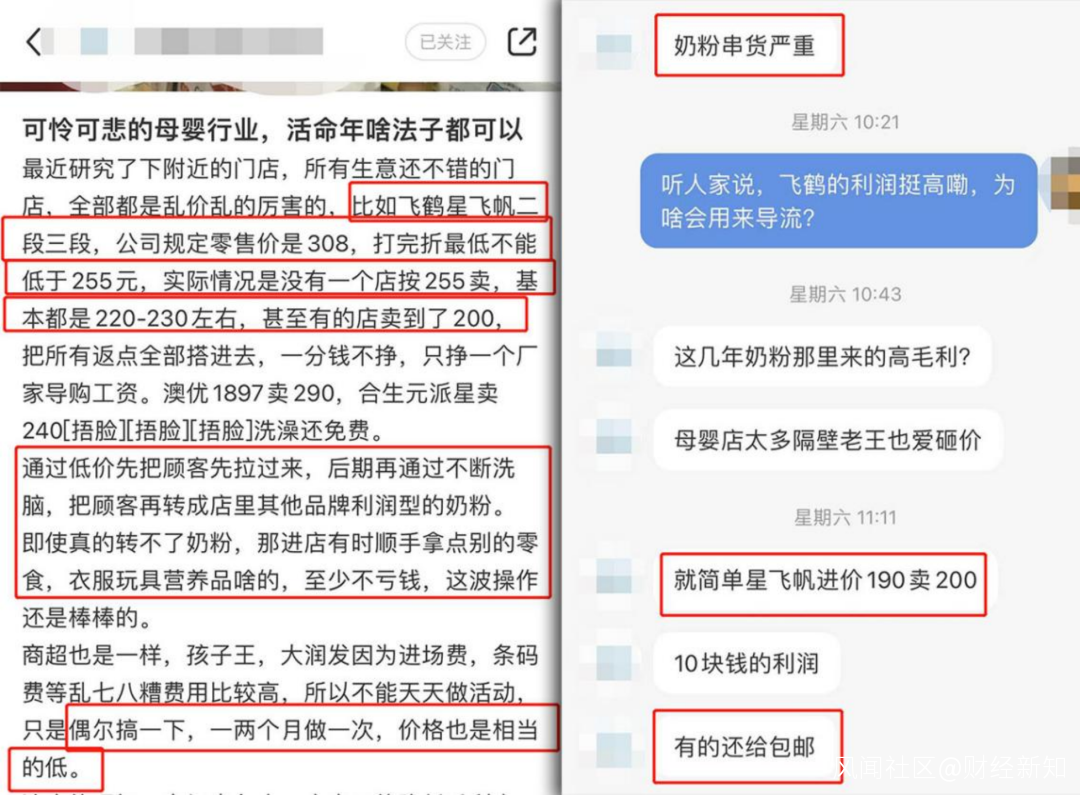

有母嬰店從業者告知,飛鶴奶粉區域間“竄貨嚴重”,多數母嬰店都是先用低價留住顧客,後期再將顧客導流至其它利潤型奶粉,或者依靠零散的小物件,維持利潤。

而據飛鶴最新財報數據顯示,飛鶴奶粉的毛利率高達80%,但位於渠道一線的母嬰門店卻苦叫連連,稱利潤卻少得可憐。

而這一點在其它的母嬰門店,得到了驗證。

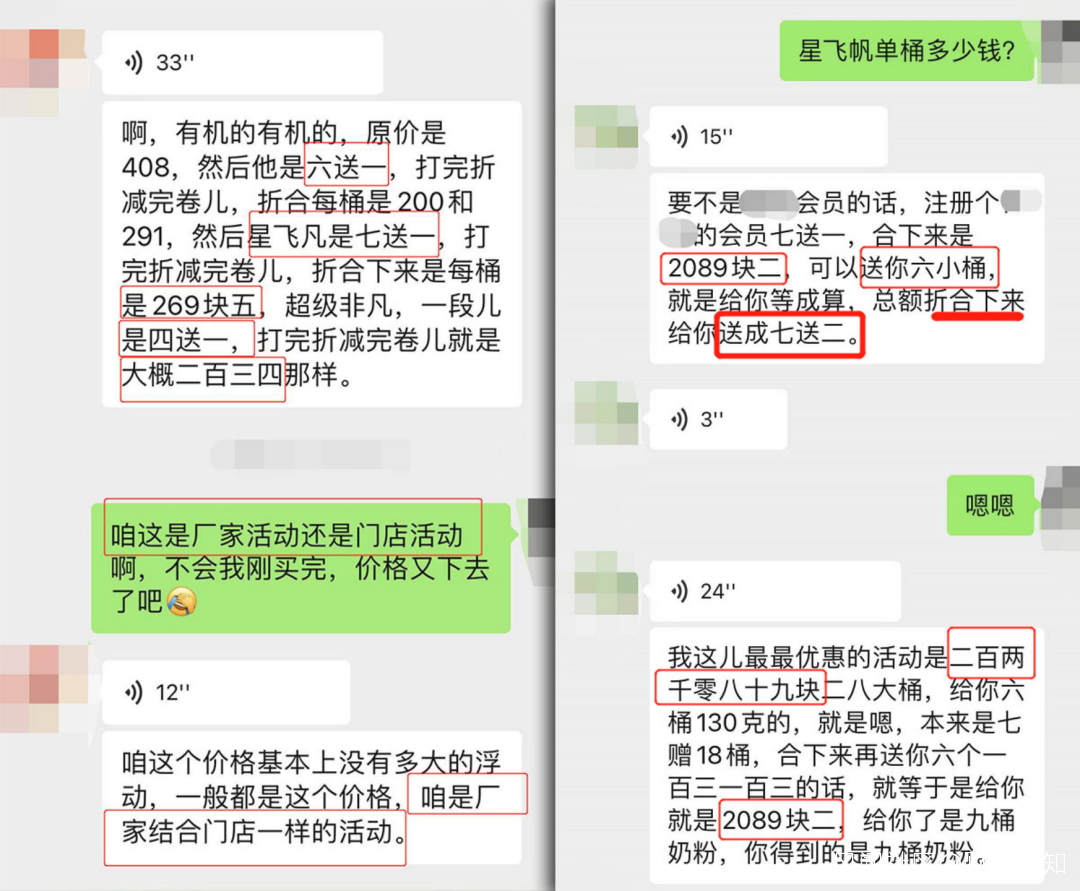

似乎沒有一個門店能夠將星飛帆正價出售,“六送一”、“七送二”、再疊加各種活動折扣,官網價324元\桶的星飛帆一段,最終可以在230以內拿到,甚至更低,差價近百元。

市場價格混亂,消費者被高、低價“晃”得暈頭轉向。

有消費者在社交平台發貼詢問星飛帆到底多少錢?而留言區更是讓人啼笑皆非。

高價買入的消費者覺得自己買虧了,而低價到手的消費者則恐慌自己購買的不是正版,甚至有些消費者的到手價,比官網標價還要貴上十幾塊錢。

忽上忽下的價格背後,似乎都是經銷商在背鍋。

(星飛帆一段700g官網售價為324元,不少消費者單桶購入價格,要高於官網標價)

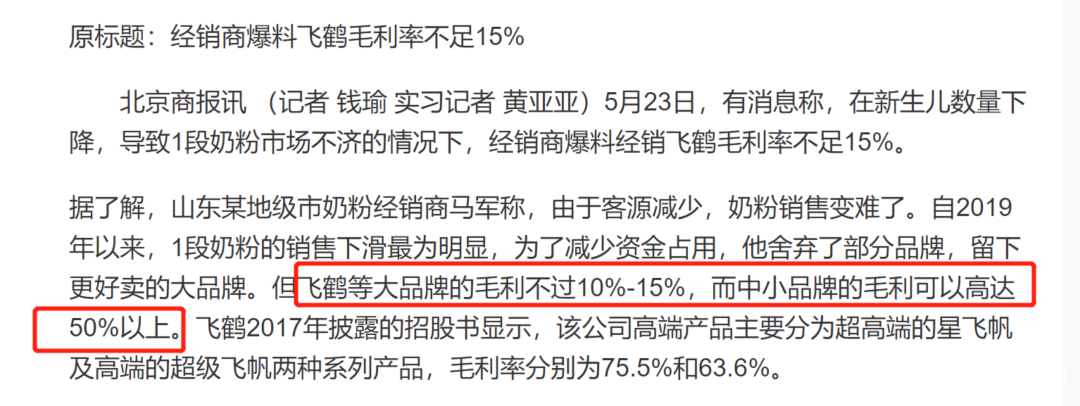

而根據媒體信息,山東某地級市奶粉經銷商爆料自2019年,1段奶粉銷售下滑嚴重,飛鶴等大牌的毛利率只有10%-15%,而中小品牌的毛利率可以高達50%以上。也就是説,母嬰門店和經銷商的利潤都非常低,而大多數的利潤都被品牌方或奶粉廠家拿走了。

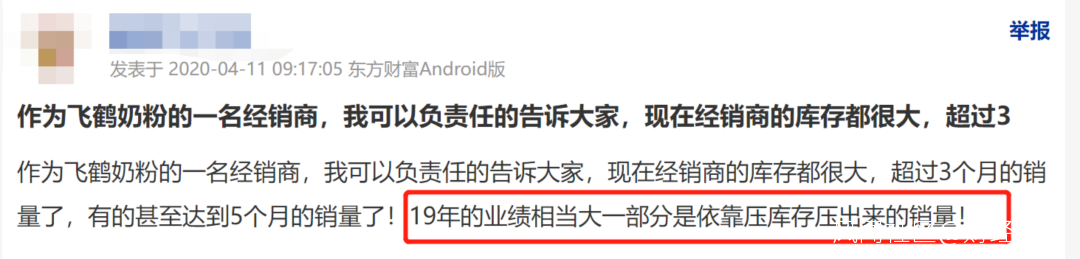

利潤低下的同時,壓貨也是難題。經銷商在社交平台留言稱,“庫存很大,經常壓貨超過3-5個月的銷售量,19年的業績相當大一部分都是依靠經銷商壓貨壓出來的銷售量”。

2020年中期數據顯示,經銷商對營收的貢獻達到87%,一定程度上説明了,飛鶴在渠道上過於依賴經銷商,雖然也出台了經銷商管理措施,但依舊難以避免庫存囤積、賒銷等現象。

整體來講,國產奶粉品牌崛起,市場向好,但在當代的奶粉戰事中,飛鶴想要依託現有優勢在3年內再造飛鶴,似乎有些困難。

而在收入結構上,高度依賴嬰幼兒配方奶粉產品而導致的“營收單一”的問題,飛鶴似乎仍未找到更好的增長點。三四線下沉成功後的經驗,在一二線佈局上,也並不能同等適用。

飛鶴想要突破瓶頸期,再次站上風口起飛,還需要給資本市場呈現更多的成長故事。

參考文獻:

《奶粉約戰五環外》-蔣虹霞

《“成本幾十塊、售價五六百”,誰在為貴奶粉買單?》-中新經緯

《經銷商爆料飛鶴毛利率不足15%》-[北京商報訊]-錢瑜、黃亞亞

《2021年中國母嬰人羣消費及信息獲取渠道研究報告 》-艾瑞諮詢&微博大數據