不用工、不交税、無對手 —— 全球超大企業的崛起_風聞

德不孤-新闻搬运工2021-12-14 20:44

來源:上海金融與法律研究院

文 | 舒暢(彭博亞太首席經濟學家)

注 | 本文為作者在第172期【鴻儒論道】的演講

我今天分享的是今年我們經濟學團隊做的一個非常大的項目,利用彭博終端上五萬多家上市公司過去30年的數據,來梳理全球大公司這麼多年的演變和更迭。之所以花這麼大的工夫來做這個研究,也是考慮到包括美國、歐洲、中國在內的全球國家地區,最近幾年越來越把促進市場競爭、打破行業壟斷等目的放在政治議程當中,且出台的相關舉措越來越重要。我們做這個研究,也是希望能夠為政策討論提供一些初始的分析,提出一些政策應該集中的方向,也期待後面相關的專家提出更多的意見建議。

首先是概括大公司數據呈現的內容,第一個部分,我們會看到全球巨無霸公司變得更大,有更多的科技公司,而且也有中國的公司擠入全球50強的行列,這些巨無霸與30年前的公司相比發生了很大的變化:利潤率高了很多,但交的税少了,投資相對少了,創造的就業職位相對也少了很多,而且也多是低端的職位。這些大公司持有非常多的現金,如果公司要擴張,根本不需要借錢,借錢是一個選擇項,不是一個必須項,這是我們第一部分數據呈現的內容。

第二部分看看各個行業的競爭程度有多高。數據顯示,各個行業還是有一定的流動性,龍頭企業會更迭,其中幾個比較重要的驅動力包括中國的崛起、科技的發展;其次,行業壟斷還是存在的,但不僅僅是科技行業,包括傳統行業在內的其他非科技行業也有壟斷;最後,儘管很多公司可能在本國有非常主導的地位,但它們在全球還是面臨比較大的競爭。在這些數據之後,我們也會提出一些相應的政策思考。

1、非教科書式的公司巨頭演變

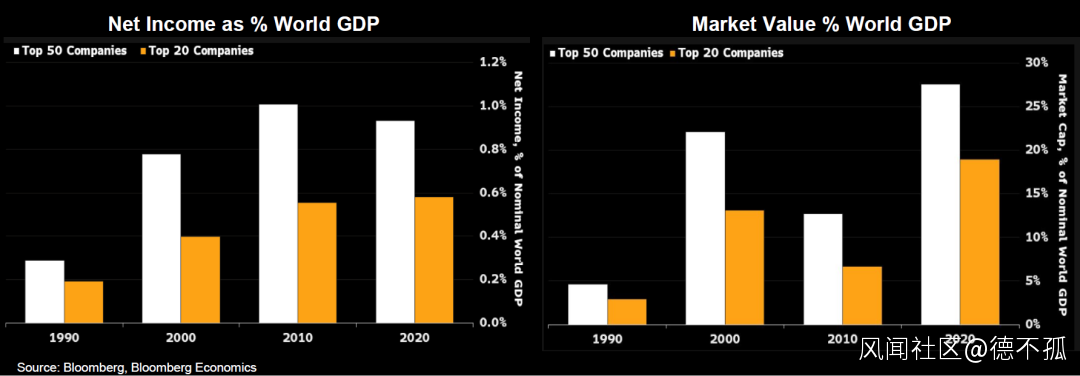

我們首先看一下這些全球的巨無霸公司,第一張就呈現他這些公司有多大、有多強。左邊這張圖呈現的是全球50強公司的淨收入在全球GDP的佔比:1990年的時候,這50家公司的淨收入總值680億美元,相當於全球GDP的0.3%;但到2020年,全球50強公司的淨收入達到了8000億美元,佔全球GDP的1%,無論是淨收入絕對值還是所佔份額,過往30年是在上升的。

右邊這張圖是全球50強公司市值與全球GDP的比較,用這個指標來看的話,它們規模是非常可觀了:在90年代的時候,這些公司市值佔全球GDP還不到5%,但2020年已經接近30%,到達28%的水平。儘管市值會反映股價的波動,但股價上漲本身,一方面是代表公司的高盈利,另外一方面也是代表投資者的信心,相信他們投資的全球50強公司能夠獲取全球收入更大的份額,為投資帶來更大的回報。

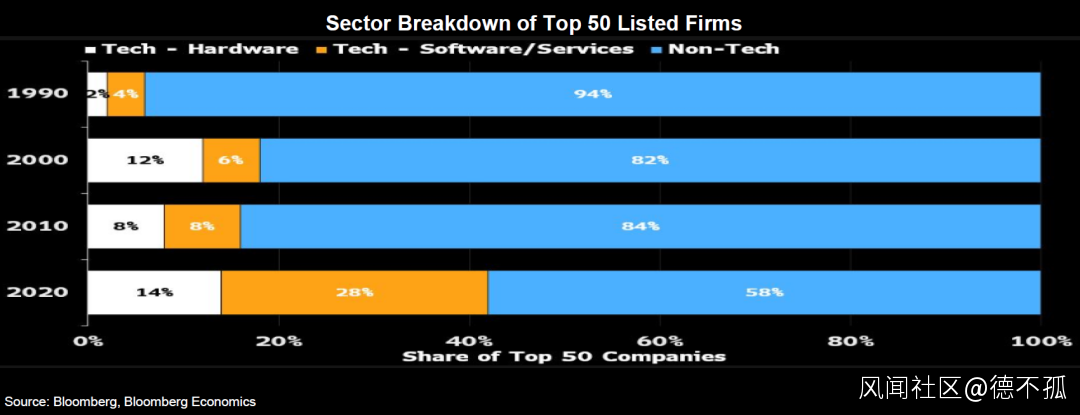

接下來看下全球50強公司的組成,首先來看行業的組成,我們確實可以看到科技巨頭的崛起:90年代的時候,有3家科技公司在榜上——IBM、日本電氣(NEC)和法國阿爾卡特;而到了2020年,全球50強中有21家是科技公司,更進一步,全球10強公司中,有8個都是科技公司,所以,科技巨頭佔據了全球50強公司幾乎半壁江山。

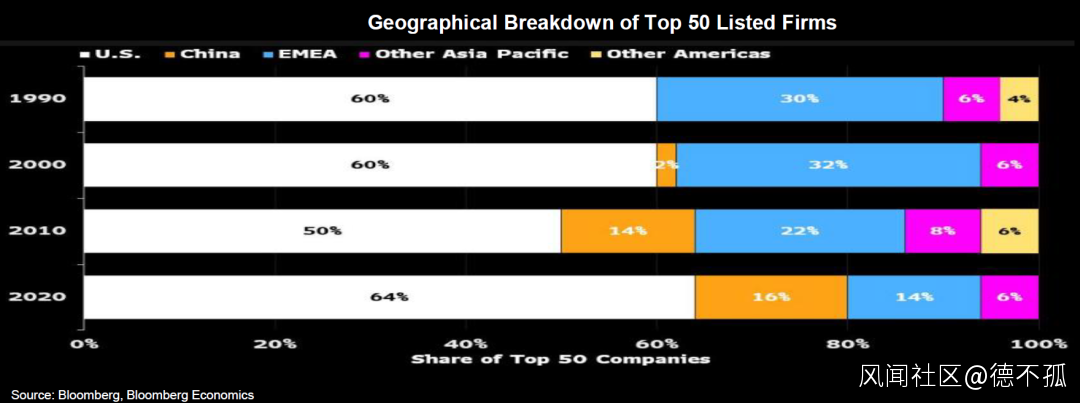

再看全球50強公司的地域分佈,其中橙色代表的是中國公司。1990年的時候,整個50強裏面,沒有任何一家中國公司;到2020年的時候,中國公司已經有了8家。在過去30年,全球50強公司的演變反映了中國的崛起。

值得注意的一點是,中國替代的不是美國公司,美國公司份額基本上還是比較穩定的,其白色柱狀所代表的美國公司,佔比穩定在50-64%;中國公司替代的多是歐洲公司,1990年的全球50強中,有15家歐洲公司,但到2020年已經下降到了7家。

毋庸置疑的是,這些巨型公司的崛起,某種程度上是給大家的生活帶來了很多便利。我們可以想象一下,如果沒有Google或者是類似的搜索引擎,我們怎麼查找信息;在疫情不能出門的情況下,如果沒有亞馬遜,沒有淘寶,咱們怎麼買東西;如果沒有智能手機,我們怎麼與外界進行聯繫。所以,這些巨頭的崛起有其過人之處。但在給普通人帶來生活便利的同時,也帶來了一些社會成本,隨着這些巨頭的發展,它們的影響力與日俱增,最終可能影響經濟生產結構,比如影響普通人消費的習慣,或者是監管的結構。

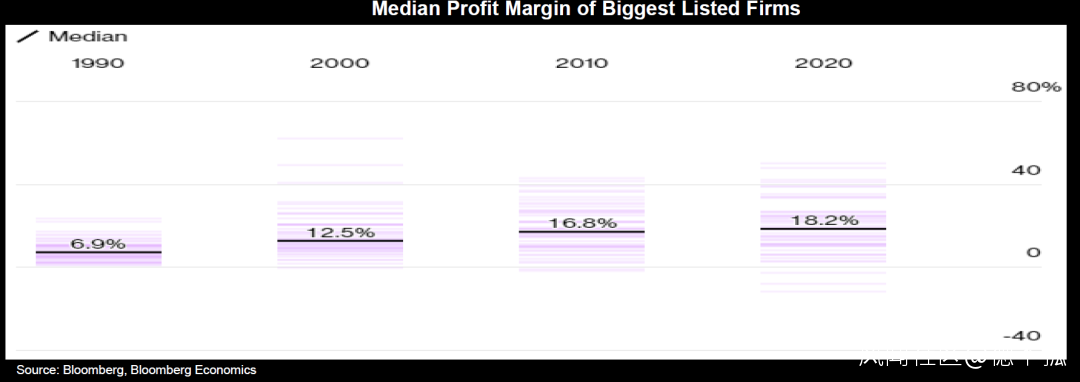

下面這幾張圖展示這些大公司的影響力和其給公司帶來的好處,以及它們運作模式的改變。首先看第一張展示的是巨無霸公司利潤率的增加。圖中四個時點,1990年、2000年、2010年、2020年,在每一個時點可以看到淡紫色的線條,代表了一家50強公司的利潤率,而黑色線條代表的是這些公司利潤率的中位數。我們就聚焦於這個中位數:1990年的時候,全球50強公司的利潤率中位數將近7%,隨着時間的推移,我們看到每個十年的間隔,利潤率都在上升,到2020年,這個利潤率已經達到了18%,相較1990年的數值,已經多過兩倍了。

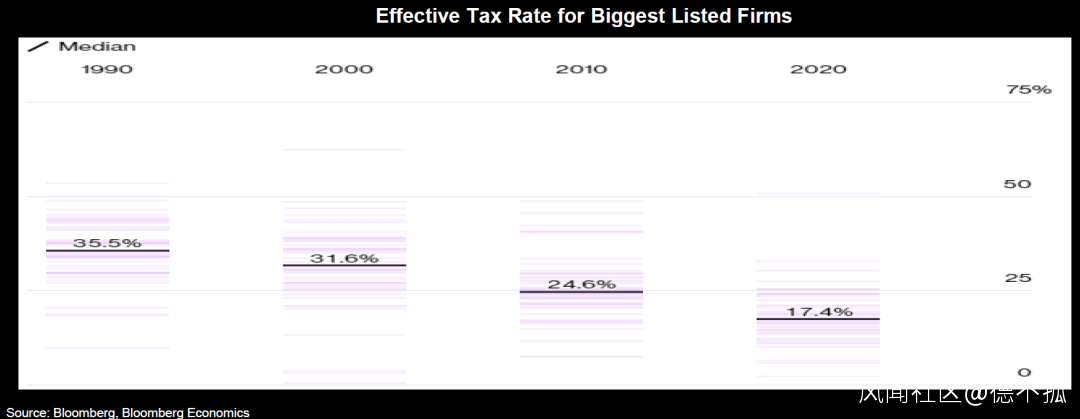

與此同時,這些企業的有效税率又在下降,下圖展示的是全球50強公司的税收在其收入中的佔比,呈現形式還是一樣的,具體來聚焦一下中位數。從黑色線條可以看到,90年的時候,全球50強企業的有效税率大概是35%左右,然後在過去30年不斷下降,到2020年的時候,有效税率已經下降到17%,比30年前打了五折。

我們大家也知道,巨無霸企業在全球運作的話,可以採取比較靈活的措施來避税,這些年也引起了社會廣泛的關注和不滿。在這樣的政治背景之下,以美國為首的國家,現在在做一些全球的討論,希望能夠推出全球最低税率,但這個阻力還是比較大的。

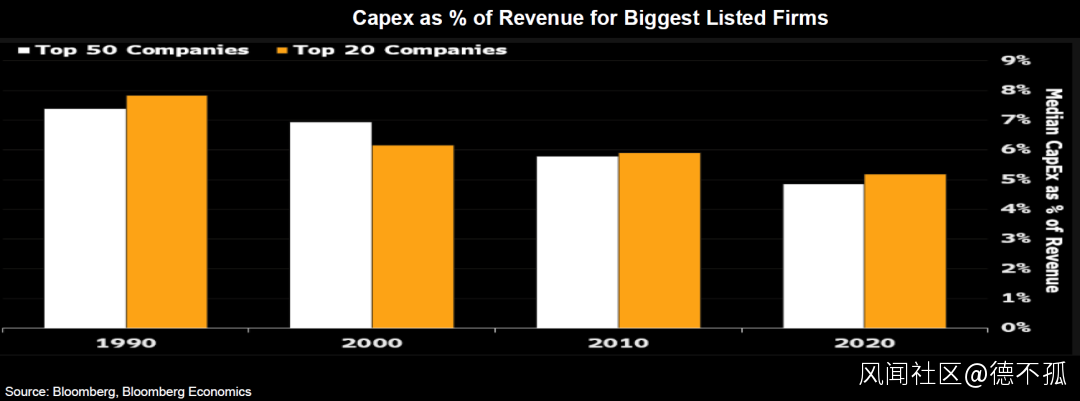

下面我們看另外一個趨勢,和1990年時相比,如今這些巨頭公司的投資明顯減少,不像曾經通用電氣、埃克森化工等工業巨頭的投資會對美國經濟形成巨大的支撐,現在它們如果要投資擴張的話,比如在數據雲這些方面的擴張,並不是實體建造廠房,所以拉動的投資相對會少一些。同樣,這張圖裏呈現的是全球50強公司的投資在其收入中的佔比,我們這裏直接取的是中位數。我們看到,1990年的時候,這些公司的投資佔其收入的7%,過去30年呈現逐步下降的態勢,到了2020年的時候,投資在整個收入當中的佔比都低於了5%。

與此同時,巨頭公司在某種程度上壓低了工資,減少了僱傭員工。通常來説,科技巨頭的人力需求一般有兩種模式,一種是像Google、臉書這一類的科技公司,公司規模很大,但是需要的人力相對來説比較有限;第二種是像亞馬遜,或者是淘寶這樣的公司,用大量的員工,比如亞馬遜有130萬員工,但這類公司的大多數職位是低配的低收入的模式。

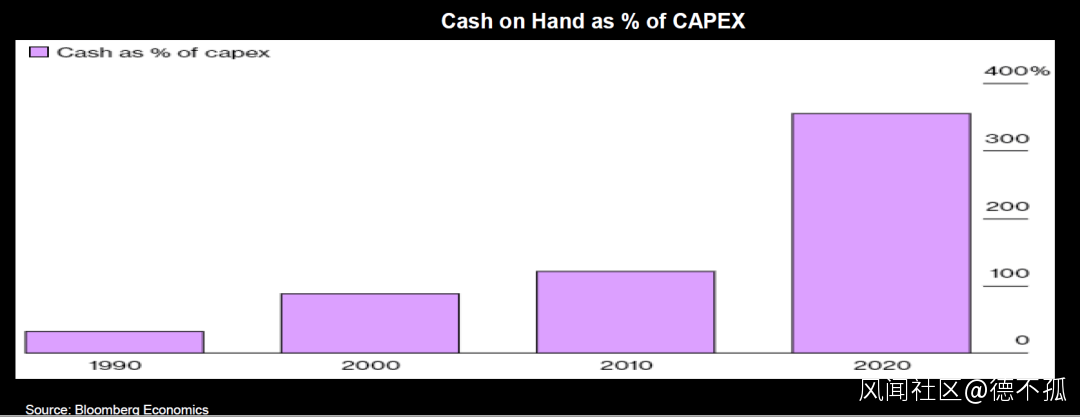

另外一方面,在高利潤、低税收、低投資、低工資成本的模式下,現在這些大公司留存了非常多的現金:1990年的時候,這些大公司留存的現金有600億美金,相當於當時全球GDP的0.3%;到2020年,它們留存的現金接近2萬億美金,超過了全球GDP的2%。

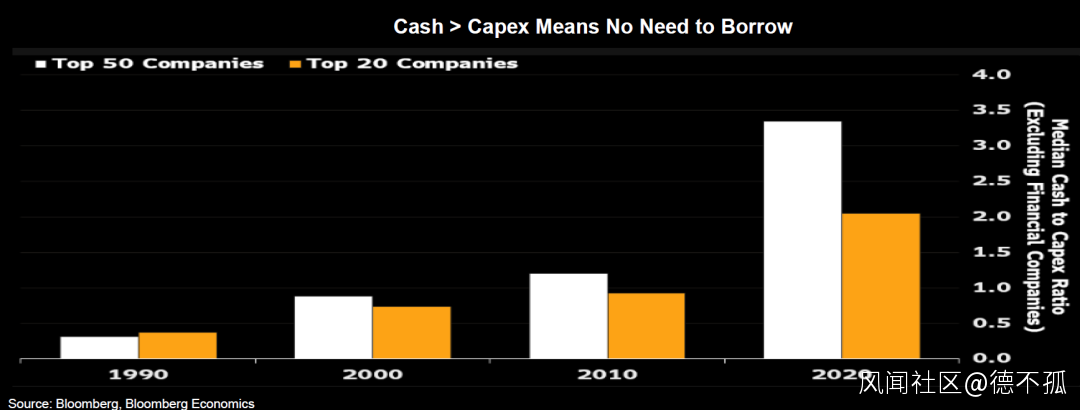

這張圖呈現的是全球50強公司擁有的現金和投資需求的對比。我們可以看到,1990年的時候,它們的現金少於投資的需求,因此這些公司投資時需要借錢。但過去30年,特別2010-2020年之間,50強公司的現金留存增加得特別快,到2020年的時候,持有的現金已經是投資需求的3倍了。

總結一下,我們剛才描述的這些公司,跟傳統教科書上講的公司不太一樣。傳統教科書做經濟模型的時候,是假設一個公司在完全競爭的市場裏面運作,會僱傭工人,會借錢,會繳税,會投資,但現在現實中的全球50強公司,它們非常大,非常強,擁有巨大的市場主導權,與此同時,它們並不增加太多人手,也不增加太多投資,税在收入當中的佔比越來越少。而且對它們來説,借錢來投資不再是一個必須,而是一個選擇,這也會影響經濟政策的效用。

2、創造性破壞依然有效

再看下整個行業的更迭,或者是所有行業競爭的態勢。下面這張圖顯示了全球50強公司在不同時點的更迭,白色的柱狀代表新進入50強的公司,雖然新公司佔到了全球50強的50%以上,但在2000年、2010年、2020年這三個時點上,我們還是可以看到有更迭、有輪轉的。

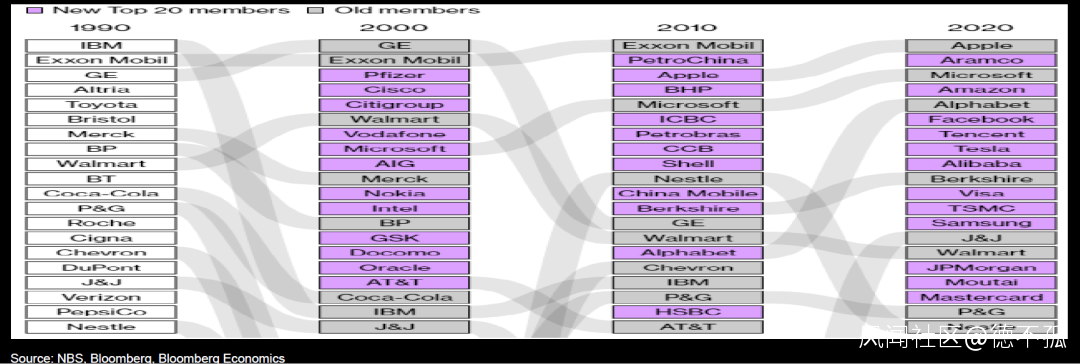

這張表具體列了一下1990、2000、2010和2020年的全球20強公司,我們可以看到比較大的變化。雀巢、強生這些公司還是非常厲害,依然留在2020年20強榜單上,但像IBM、埃克森、百事可樂和可口可樂等大家熟悉的大公司,都已經沒有在2020年的榜上了。

30年下來,全球50強公司還有很多輪轉,很多變化。這些50強公司名單的更迭,也有很多驅動力量,包括中國的崛起,科技的發展,還有一些其他的新興力量,比如清潔能源的革命,都是驅動巨頭公司更迭的力量。

我們現在再具體看一下行業細分的更迭情況,在下表中呈現的是每一個行業頭部五家公司中新公司的佔比——100%代表這個行業在那個時點,五個頭部公司全部是新晉公司,我們以綠色為代表;如果是行業頭部公司名單完全沒有變化,那麼數字為零,我們用紅色來代表。

可以看到兩個極端,一個極端是變動比較大的,比如媒體行業,大家熟悉的Google,臉書,在這個行業,基本上是每過十年,就會重新出現一批龍頭公司;另外行業更迭比較多的就是保險行業,2020年有四家是新晉公司。

另外一個極端是幾乎沒有頭部公司變更的行業,這些更多是傳統行業,比如食品、煙酒和醫藥行業,這些都沒有太多的變化。

其他的行業,在兩個極端之間,都有不同程度的更迭。比如説科技硬件行業,蘋果佔據了這個行業很大一部分市值,即使在這個行業裏邊,更迭還是不少的,不斷有新的龍頭企業湧現,包括2020年都有三家公司進入了硬件行業Top5。

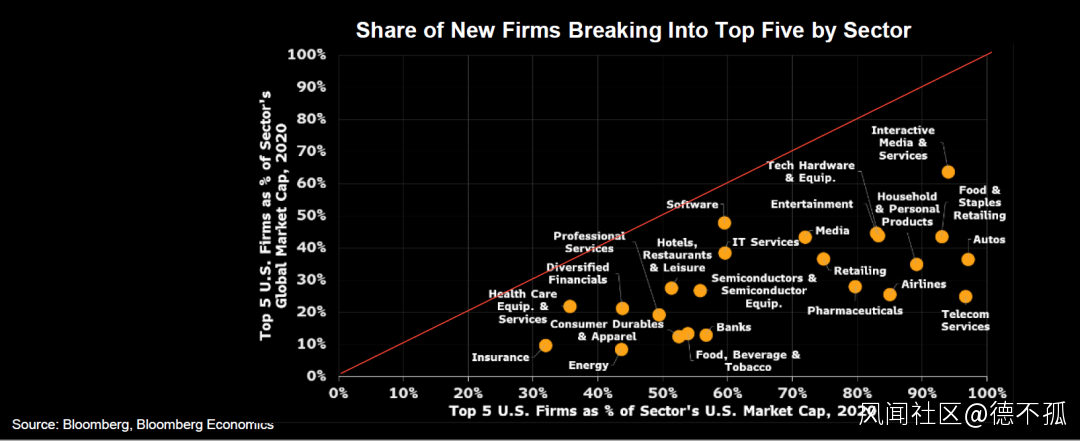

再來看下巨無霸公司在國內的發展趨勢,這裏我們是聚焦看一下美國的趨勢。很多美國的巨頭公司在本國佔的份額非常高,但是在國外還是面臨着比較大的挑戰,正如圖中所呈現的,橫軸是美國每個行業最大的五家公司佔這個行業在本國市值的比重,縱軸是這些公司在全球相應的行業裏的佔比。每一個黃色的點代表一個行業,這些黃色的點都是在45度之下,這就是代表這些行業在本國佔有更大的主導地位,但在全球來看,面臨的競爭就會大很多。

再看一下每個行業壟斷的程度,同樣的呈現形式。我們還是聚焦於美國的公司,呈現每個行業裏最大的五個龍頭公司在本行業市值的佔比。市值佔比如果是100%用紅色標註出來,代表在這個行業的壟斷程度非常高。如果是反向的,數字越小,越代表這個行業的壟斷程度相對比較小。

數據顯示,科技行業的壟斷性確實是比較高的,但是除此之外,還有很多行業的壟斷性也是非常高的,同樣是傳統的航空、汽車和零售行業,集中程度非常高。

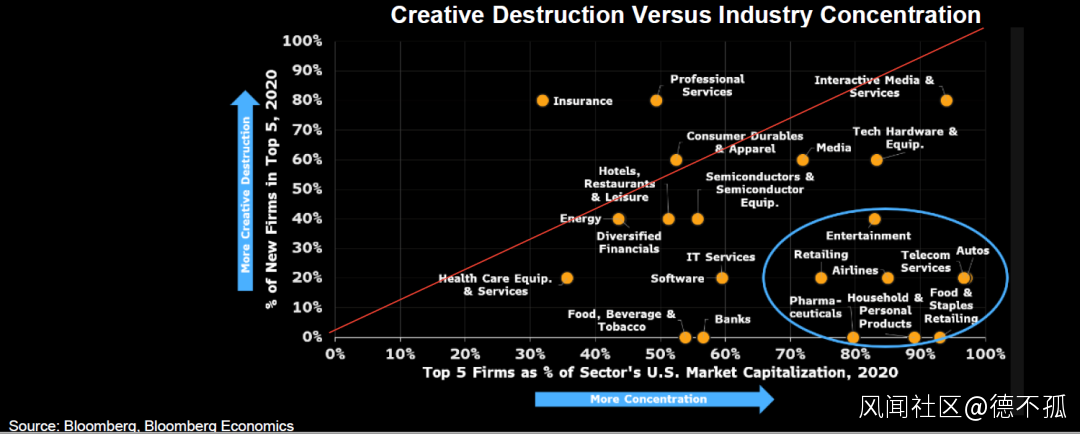

最後一張我們要展示的數據是行業競爭度,把剛才討論的兩個維度結合起來,在橫向的維度看這個行業的集中度,或者是壟斷的程度,縱軸代表的是一個行業的更迭率,有多少新的公司能夠進入龍頭行業。

總體來説,代表各個行業的這些黃色的點都在45度以下,用藍色的圈圈出來的這部分行業比較典型,壟斷程度非常高,龍頭的五個公司基本上佔據了整個行業的市值,但與此同時,也有基本沒有太多更迭的行業,但其中比較典型的就是醫藥行業,進入這個行業的門檻是非常高的,天文數字的科研費用,或者是監管的准入門檻之類的,都阻礙了新晉公司的進入。另外一個在藍色圈裏的還有美國的通訊行業,也是競爭非常少,壟斷程度非常高,作為美國的消費者,他們需要付很高的價錢,那肯定是減少社會福利的。

3、政策思考

通過數據梳理,我們確實看到全球的巨無霸公司變得更大更強了,更多的科技公司擠入其中,這些公司利潤增加,税率減少,與此同時,它們跟30年前的公司相比,投資減少,僱傭更少的員工,提供的工作是低質量的工作,手頭有大量的現金所以不需要借錢。這些所有的發現,有很多政策可以討論,我今天就聚焦於幾個方面:

首先,現在全球50強公司的運作模式,給宏觀調控帶來了困難,減少了宏觀調控的有效性。傳統減税理論認為一旦減税,企業税負降低,它們就會用節省的錢來投資,或者僱傭比較多的員工,從而刺激整個經濟,但現在的公司,本來所面臨的税率是相對比較低的,在它們投資、創造就業職位的考量當中,減税政策可能不是一個非常重要的因素。因此,像這種情況下的減税,有可能並不能撬動這些公司更多的投資,或者是產生更多的職位,會讓財税政策的傳導有效性有所下降。

與此同時,同樣也會減少貨幣政策傳導的有效性。理論上來説,如果利率下降了,貨幣政策的利率傳導渠道會激勵各個公司去做更多的投資,創造就業。但現在,這些公司事實上不太需要借錢,更何況本身可能債務並不大。所以利率變動對於它們行為的影響就沒那麼大,可能有一些影響,但肯定比30年前利率渠道的傳導有效性有所減少。

貨幣政策的傳導還有另外一個渠道,就是所謂的組合投資重新整合的渠道——因為利率下降了,很多公司可以借更多的錢,由於無風險投資相對回報比較低,因而它們會把錢放到高風險的投資,這樣也會刺激經濟的發展。但這個渠道並不是特別直接,而且伴隨着渠道的傳導,隨之產生的是更多財富不均,而且會增加金融的風險。總體來看大公司的這些模式,是對宏觀經濟政策的傳導會有一些負面的影響。

從反壟斷政策來看,現在各個國家的治理當中都聚焦了科技巨頭。全球巨無霸公司在發展過程中,隨着規模增大而放大了市場影響力,確實產生了很多問題,但是它們的崛起也給消費者帶來了一定的好處。如果用一些比較簡單的方式去壓制這些龍頭企業的運營,本身也是會限制市場的競爭力,因為這些龍頭公司初始也是跟其他公司同一起跑線、通過競爭而走到了今天,能夠拿到龍頭公司的地位,它們有自己的獨特優勢。監管者在反壟斷的過程當中也面臨非常大的難題,怎麼平衡?一方面要限制這些龍頭公司利用已有的壟斷地位來壓制市場的公平競爭,但是另外一方面,也需要保證這些龍頭企業應有的權利,因為它們也是通過公平競爭獲得的市場地位。

最後一個想講的就是國際的視角,從國際視角看怎麼來約束,或者是監管國內超大型的公司。如前所述,很多國家的超大公司在全球的發展還是面臨很多競爭的,因此,對於國內大公司的監管,也需要有另外一個方面的平衡:一方面要有效的監管國內這些大公司的行為,另外一方面也要給它們創造空間,讓它們在國內和國際有發展空間,做得更大更強。