在燕郊買房後的第四年,她選擇了斷供..._風聞

易简财经-易简财经官方账号-易简财经是大湾区领先的财经新媒体。2021-12-14 18:53

如果你幾年前買的房子,到今年腰斬了,你還會選擇繼續還貸嗎?

如果你幾年前買的房子,到今年腰斬了,你還會選擇繼續還貸嗎?

親身經歷,我斷供了

親身經歷,我斷供了

12月10日,一條名為“親身經歷,我斷供了”的微博引起了網友們的迅速關注。

文中,講述了一位2017年在燕郊花426萬買房的網友,四年還了80萬的房貸,如今卻發現其中只有16萬本金,64萬都是利息。而且這套房的二手房價,更是跌到了235-240萬元,對比之前近乎腰斬,於是選擇了斷供。

文中,講述了一位2017年在燕郊花426萬買房的網友,四年還了80萬的房貸,如今卻發現其中只有16萬本金,64萬都是利息。而且這套房的二手房價,更是跌到了235-240萬元,對比之前近乎腰斬,於是選擇了斷供。

下面是這位燕郊斷供者的自述:

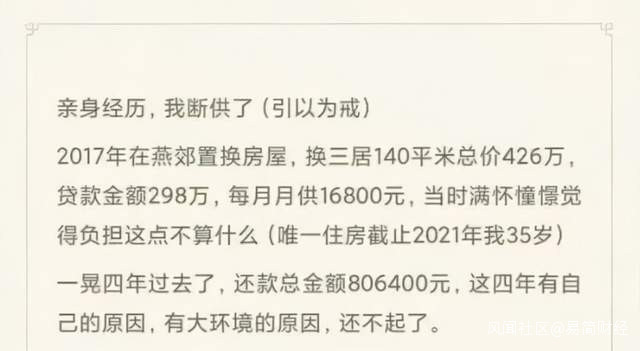

2017年在燕郊置換房屋,換三居140平米總價426萬貸款金額298萬,每月月供16800元,當時滿懷憧憬覺得負擔這點不算什麼(唯一住房截止2021年我35歲)。

一晃四年過去了,還款總金額806400元,這四年有自己的原因,有大環境的原因,還不起了。

這套房子二手房賣也就235-240萬成交價,賣了我還要倒找銀行40多萬,於是我選擇斷供,希望銀行直接把房子收走算了。

然後,重點來了,希望想斷供的人趁早打消念頭。

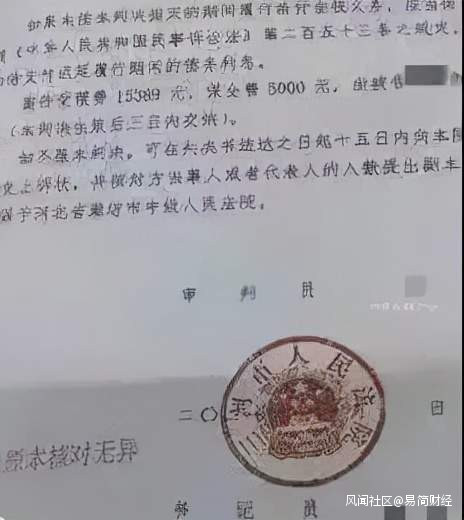

1、逾期7個月,被起訴被判決,毫無疑問的。

逾期的原因是法院傳票和判決書都是郵政EMS來送達,結果不送到家,放在快遞驛站。

沒及時簽收,開庭缺席,按未到場處理。法院及銀行走快速簡易流程直接判決,建議一定留意快遞,一定要出席開庭。

2、收到判決書後自己好好看了下內容,4年前貸款298萬,四年內還了80萬,欠款本金還有282萬未還,也就是四年時間還了16萬本金,64萬的利息。

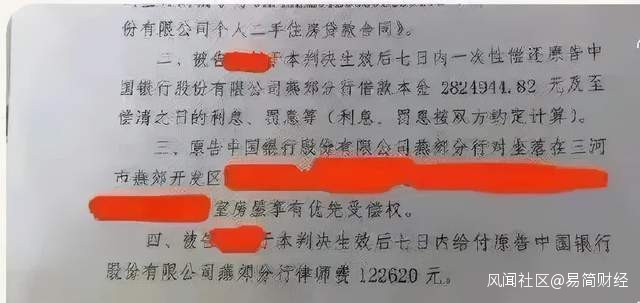

3、因為被判決,需要承擔的利息、罰息49908元,案件受理費15389元,保全費5000元,中國銀行委託的起訴律師費122620元,高達192917元。

4、為什麼律師費要我承擔,為什麼律師費會這麼高?

4、為什麼律師費要我承擔,為什麼律師費會這麼高?

因為貸款合同裏寫了逾期或無力償還有一條包括但不限於由借款人承擔這些,我相信辦理房貸太多人都沒看過結款合同,就是簽字。

電話問了中國銀行信貸人員説律師費可以談。前提是你要把7個月月供及案件受理費、保全費、罰息一併繳納,這樣律師費出個2-3萬就行。

又電話聯繫上了原告律師也是這麼説,和銀行口徑大體一致但是律師費2-3萬沒吐口。

我又電話聯繫了河北省律師協會,一位女士接的,告訴我説是根據市場,那我理解的就是拍腦瓜門,只高不低。

5、我特別想上訴,去燕郊法院開具了(未生效法律文書)被告知上訴可以,需要花錢的,大約在3萬(中行及原告律師告知並勸我)説沒有改判的可能,還會徒增3萬的費用算在我自己頭上。

6、我服了,徹底服了,無力感,上訴的念頭也不敢想了,認了吧!隨後告誡各位別衝動,砸鍋賣鐵也要還。

6、我服了,徹底服了,無力感,上訴的念頭也不敢想了,認了吧!隨後告誡各位別衝動,砸鍋賣鐵也要還。

7、自住一套房四年成本約170萬,還不算接下來法拍的評估價。接下來面臨的是掛上了失信人名單,幾乎失去了一切。這幾年好好掙錢還賬爭取早日能見的了陽光。(完)

不得不説,這位17年買房的網友真的是太慘了,426萬買的房子,現在只值235萬,賬面上虧191萬。再加上4年時間,還有64萬的利息。還要算如果不買房,首付128萬的4年利息收入,至少也有10萬。最後還要算上要承擔的19萬律師費。粗略算下來,至少虧了280萬。

燕郊,我國第一個房價腰斬的地方

燕郊,我國第一個房價腰斬的地方

燕郊,這座被稱為“北京編外”的衞星城,有着和長安街相似形制的彩虹門,也有着與北京通州相似的密集居住區和車流、人流。因距離北京的CBD僅30公里,燕郊近年來承接了大量的北京外溢人口與購房需求。

前幾年,燕郊房地產迅速膨脹,尤其是京津冀協同發展、北京城市副中心整體遷至通州、軌道交通等各種利好接踵而來,燕郊房價迎來上漲浪潮。

燕郊的房價持續上漲,購房者政策寬鬆利好樓市。這也吸引了大量的炒房者尋找機會。受到北漂購房者強大購買力的驅動,燕郊只要能提供充足的房產,房價再上一個台階也是沒有問題的。但是沒想到好景不長,在2017年燕郊迎來了調控。在強力的調控政策面前,燕郊失去了購房者的基礎支撐,也失去了漲價的利好推動。這使得燕郊的房子一時間無人問津,房價也開始滑落。

易簡財經通過貝殼找房查詢到,今年以來,燕郊的整體成交價基本都在1.7萬/平米左右的價格徘徊。而根據安居客的數據,在2017年最高點時,這裏的房子均價接近2.9萬/平米,之後便一路向下。

房價的下滑,讓不少買房者都接受不了,但很多人還是抱有幻想,説不定哪天等漲回去呢。但房價的腰斬,成為了壓死駱駝的最後一根稻草,絕望的買房者開始選擇了斷供。易簡財經百度了一下,燕郊斷供潮的報道到處都是。

房價的下滑,讓不少買房者都接受不了,但很多人還是抱有幻想,説不定哪天等漲回去呢。但房價的腰斬,成為了壓死駱駝的最後一根稻草,絕望的買房者開始選擇了斷供。易簡財經百度了一下,燕郊斷供潮的報道到處都是。

而在知乎上,關於燕郊房價腰斬的話題更是數不勝數,一位網友這樣回答,2017年2月我把燕郊房子作價235萬(2.9萬/平)賣給了一個大哥,18年4月,同户型,同面積的房子,成交價格只有135萬(1.7萬/平)。

而在知乎上,關於燕郊房價腰斬的話題更是數不勝數,一位網友這樣回答,2017年2月我把燕郊房子作價235萬(2.9萬/平)賣給了一個大哥,18年4月,同户型,同面積的房子,成交價格只有135萬(1.7萬/平)。

一位業內人士表示,我國第一個房價實現腰斬的地方——燕郊。房價從高點的三萬多,到現在的一萬出頭,有些小區甚至連一萬也沒人願意接盤。據我瞭解,燕郊斷供不是個例,而是有很多,主要是2017年年初買的那一批人,那都不叫站崗了,直接站在了雲上。如今房子市場價比背上的貸款還少一大截,誰看了心裏都虛。

不過通過這個例子應該也能看得出來,斷供是不行的,斷供了之後,銀行先收回房子,拍賣,如果不夠還房貸,還是有權追責你名下其他財產。那句古話跑得了和尚跑不了廟,可以改一下,這叫廟跑不掉,和尚也別想跑。房貸跟你房價沒有關係,一旦背上了,就跑不掉,只有還錢這一條路。