千味央廚釋放了自救的信號?_風聞

新熵-新熵官方账号-拒绝冗余,洞察商业变量,探寻商业本质。2021-12-14 13:53

“站在資本市場的角度上,低買高賣是一件很自然的決策”。在思念食品退市後,李偉面對資本市場的質疑只留下這樣一句話。

千味央廚的李偉(也可以説思念的李偉)可以稱得上是一個最會做生意的人。1997年成立思念食品公司,2006年在新加坡交易所上市,在經歷了6年的上市歷程後,思念在2012年黯然離場,同年正式成立千味央廚,專攻速凍食品。

千味央廚在李偉的帶領下於今年9月提交招股書,作為“餐飲供應鏈第一股”,千味央廚上市後盈利方面並沒有達到理想中的預期,雷聲大雨點小。

根據千味央廚2021年三季報顯示,前三季度營業收入為8.88億元,同比增加45.92%;淨利潤約5659萬元,同比增加16.01%。就單第三季度來看,公司營業收入為3.20億元,較上年同期增加32.43%;實現淨利潤2011.79萬元,同比減少18.05%。

淨利潤的減少和原材料成本的增加,讓千味央廚針對小B端發佈提價公告有了更好的理由。12月1日晚間,千味央廚發佈關於部分產品價格調整的公告,公告對部分速凍米麪製品的產品促銷政策進行縮減或經銷價進行上調,調價幅度為 2%-10%不等,新價格自 12 月 25 日起執行。

此次提價,不得不讓人懷疑這是千味央廚在利潤減少情況下的一種自救行為。在發佈公告的同一時間,證券之星估值分析工具顯示,千味央廚(001215)好公司評級為3星,好價格評級為1星,估值綜合評級為2星。中泰證券發佈研究報告,維持千味央廚“買入”評級。但不管是買入還是減持,千味央廚都難逃行業的繭房。

多賽道圍攻

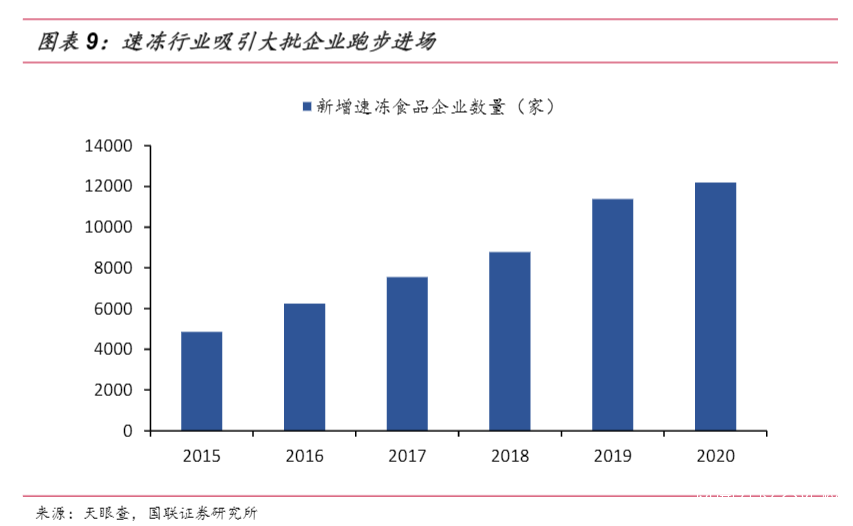

速凍食品行業海大魚也多。根據國聯證券研究所數據顯示,2020 年國內新增速凍食品企業超 1.2 萬家,較2015 年增加約150%,。另外截至2021 年5 月,天眼查中全國共登記註冊7.9 萬家經營範圍為速凍食品的企業。其中,經營狀態為在業/存續的企業超過5.4 萬家。速凍行業較好的發展前景,儼然已經吸引了大批企業跑步進場。這也意味着,不管是大魚還是蝦米,千味的競爭對手都不會少。

物競天擇,適者生存。資本市場如同生物界。

作為速凍食品的老玩家三全和安井,是千味發展道路上繞不過去的劫。三全以C端發家,16年入局B端,18、19年不斷髮力,加大在水餃、湯圓方面的佈局,經營範圍上與千味的重疊勢必要展開新一輪的競爭。而安井專耕火鍋料,B端客户以麻辣燙、燒烤等小B餐飲,目前BC兼顧成為速凍火鍋料龍頭。千味雖説以大B為主,但目前也開始向C端發起衝擊,“早飯師”店面的建立就已經證明。

另一方面,原本速食賽道就已經擁擠,其他行業也在窮追猛趕。首當其衝地便是外賣和自熱鍋,據艾媒諮詢數據顯示,截至2020年,中國外賣行業的市場規模已經達到了6646.2億,在線外賣用户規模達到4.56億人,遠超速凍食品市場的1393億元。而截至2021年10月中國自熱火鍋企業數量達到78家,相關企業註冊數量2020年爆發式增加,中國自熱火鍋市場規模達103.7億元,行業集中度進一步提升。這就導致千味不僅要解決同行業的競爭難題,還要預防來自其他賽道企業的爭奪。

民以食為天,性價比是王道

賽道擁擠,競爭激烈,千味為擴充產能選擇上市,但是此次上市,資本市場都是一頭霧水。因為它的招股書上顯示,2020年產能利用率只有60.41%,根據千味央廚自己的説法,公司 2020 年產能利用率偏低主要受以下因素影響所致:第一、受“新冠疫情”影響,節後復工延遲、開工率不足導致 2020 年上半年產量下降;第二、新鄉千味食品加工建設項目二期工程於 2020 年 2 月投產,產能釋放需要一定過程。但後續產能能否上升都是未知數,在2019年剛剛完成融資擴充產能,2020年依然低利用率的情況下上市,很難不讓人懷疑千味此番操作是一種圈錢的行為。

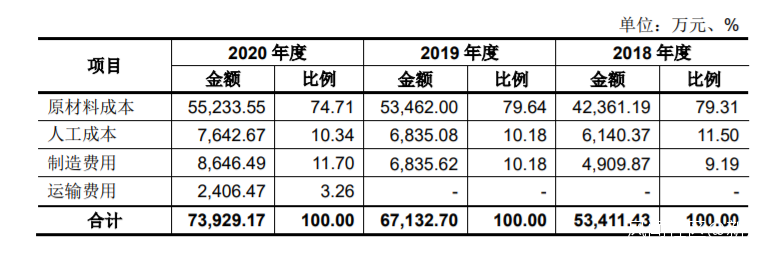

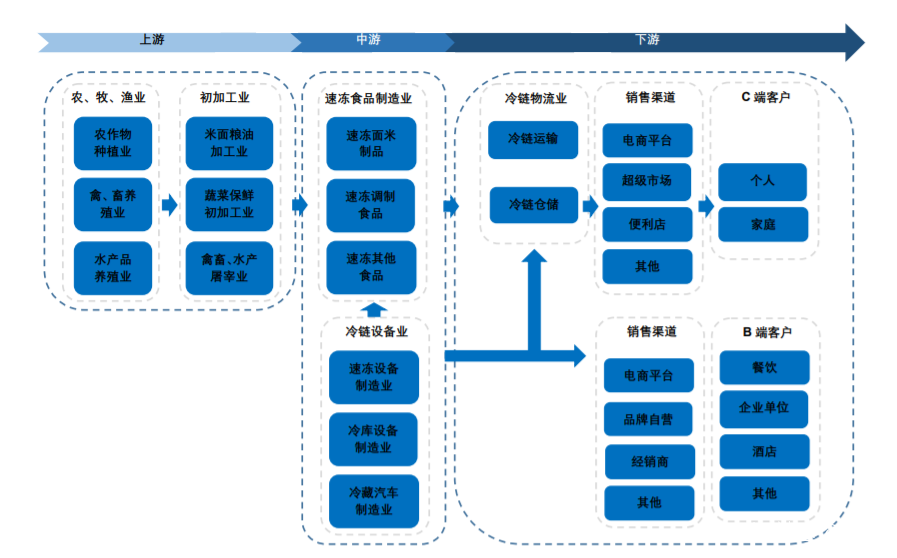

而上市3個月後,近日千味就發佈了公告,稱由於原材料價格上漲而提價。其實在速凍米麪製品行業,產業鏈的上游為原材料供應商、初加工企業,中游為速凍食品製造企業、冷鏈設備供應商,下游為冷鏈物流產業、銷售渠道。而千味央廚的位置正是中游,其生產所需的原材料主要為大宗農產品,包括麪粉、糯米粉、食用油、白砂糖等,2018-2020年原材料成本約佔據總成本的75%。所以此次提價受到原材料漲價的影響,也再一次證明,千味央廚很大程度上依賴原材料價格的變動而變動。

雖然在千味央廚發佈提價公告之前,同行業的三全和安井已經提價,市場有了一定的心理預期,但是對小B端來説依然會有一個接受時間。千味的小B端客户主要分為承辦地區性紅白事的鄉廚、團餐、和小餐飲(小賓館)3 大部分,集中在三四線城市,覆蓋人羣多,會更看重性價比。而這次提價,小B端商家很有可能因為價格因素而選擇其他供應商,這樣一來,千味的盈利能力勢必會受到影響。

其次,作為一個食品企業,食品安全就是懸在頭上的一把劍,時刻提醒着各方公司,但是千味央廚依然觸碰了這條紅線。據廣州市政府官網2020年6月5日發佈的《廣州市市場監督管理局2020年第13期食品安全監督抽檢信息》顯示,千味央廚的卡通豬豬包(奶黃包)菌落總數被檢出不合格;同年10月,濟南歷下區市場監督管理局官網上發佈了《關於不合格食品風險控制情況的通告(第五期)》,千味央廚的全資子公司新鄉千味央廚食品有限公司生產的金猴送福卡通包(豆沙餡)菌落總數也被檢驗出不合格。

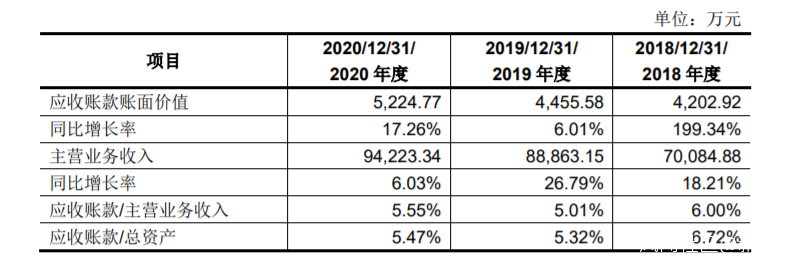

多次的質量問題影響到千味央廚在2020年的主營業務收入,即使有疫情的原因,但是94223.34萬元的收入,6.03%的同比增長率,相較於2018和2019年18.21%、28.79%的增長率來説,增長速度明顯放緩。千味央廚跑得慢了。

大B也是一把雙刃劍

千味央廚一直專攻B端,將大B客户作為自己的護城河,為其提供定製化生產,但是殊不知其一直引以為傲的模式也會成為一把雙刃劍。

所謂的定製生產,其質量標準對客户來説尤為重要,這樣就導致客户對供應商的考察時間較長,過程複雜,尤其是像肯德基、必勝客、海底撈、華萊士、真功夫等大型連鎖餐飲企業,對供應商有着更高的要求。

而目前千味央廚主要是面向B端商家,為百勝中國、必勝客、華萊士和海底撈等提供定製化服務。在2020年度,百勝中國作為其重要客户,營收收入佔到23%。在定製模式下,部分直營客户為從源頭上把控產品質量,存在要求千味央廚向其指定的供應商採購大宗物料的情形,在此背景下,千味央廚在對上游和下游的議價權上處於被動地位,在跟客户談判的過程中喪失了主動權。

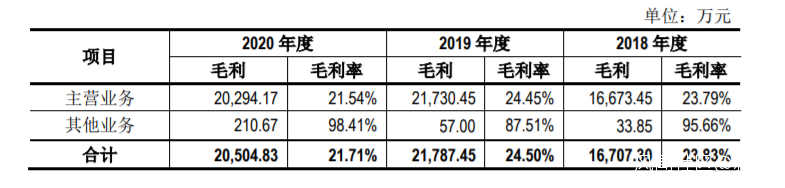

更關鍵的是,大客化帶來的另一個負面影響是較低的毛利率,2018-2020年,千味央廚的毛利率分別為23.83%、24.50%和21.71%,顯著低於行業內的可比公司。

要想擺脱大客户依賴症,千味央廚就要積極開發新的客户,將眼光投向小B,但是根據招股書顯示,2018年到2020年,新增經銷商數量分別為234、351、344,增速緩慢甚至不及預期。且在新增的經銷商中,客户流動性強,在招股書上, 2020年新增的經銷商客户主要分為兩類,一類以海鮮、速凍調製食品銷售為主,速凍面米制品僅是其旺季銷售的補充品類,因此進貨穩定性和銷售連續性較差;第二類客户主要為區縣級規模較小的經銷商,同時代理較多品類的產品,採購較為靈活,用户粘性也相對較差。千味央廚若沒有足夠的優勢,很難留住新客户。

大B老客户話語權不夠,開發新客户時間週期長,且面臨客户流失的風險,這種情況下千味央廚很有可能陷入前後夾擊、飛不起來的尷尬境地。

脱胎于思念,變的是公司,不變的是李偉。成立至今9年的千味央廚,在“只為餐飲、廚師之選”和“大客户優先”的理念下深耕速凍米麪,李偉能玩轉資本市場,但千味央廚的故事未來要怎樣講,李偉還要深究,資本市場也都在觀望。