擁擠的會員店賽道,心急的麥德龍_風聞

互联网那些事-有态度 够深度2021-12-14 11:36

2021年線下商超的“新故事”估計只剩下會員店了。

2021年線下商超的“新故事”估計只剩下會員店了。

而除了山姆,這個賽場也有了“新面孔”。

山姆會員店從2020年末以來就逐漸佔據各大社交軟件高熱位置,這個早在1996年就在國內開設但一直不温不火的“買票購物”的商超物種,卻在30年後才在朋友圈、小紅書爆火。

值得一提的是,同樣是入華多年的會員制商店的選手麥德龍,在2010年就取消了這一消費玩法,改為大賣場,而在近年會員制商店“回潮”之時,再次易轍,也側面反映出傳統零售模式的創新能力匱乏,被迫內卷局面已經形成。

據天眼查數據顯示,2021年11月27日,麥德龍在北京、南京等8城同開16家會員店,均由技術合作夥伴Dmall在原有門店基礎上進行了數字化改造升級,預計到2021年年底,麥德龍會員店數量將達到20家。

在“大賣場”與“會員店”模式中來回橫跳的麥德龍,不僅透露出一種極度矛盾的心理,這場浩浩蕩蕩的改造能否拯救“幾經晃盪”的麥德龍?在本次實驗中麥德龍有何優勢劣勢?多家巨頭佈局會員店,這陣風又能吹多久?

在“大賣場”與“會員店”模式中來回橫跳的麥德龍,不僅透露出一種極度矛盾的心理,這場浩浩蕩蕩的改造能否拯救“幾經晃盪”的麥德龍?在本次實驗中麥德龍有何優勢劣勢?多家巨頭佈局會員店,這陣風又能吹多久?

一、入華25年:麥德龍的激盪與彷徨

頭上頂着“歐洲第二、全球第三零售批發超市集團”的麥德龍與山姆會員店在1996年雙雙進入大陸,其開創性的Cash & Carry購物方式,即倉儲式商場內自選,自助式批發購物方式,其優勢在於高性價比、獲得商品時間長、營業時間長。麥德龍門店面積多為1-2萬平方米,賣場就像倉儲工廠。

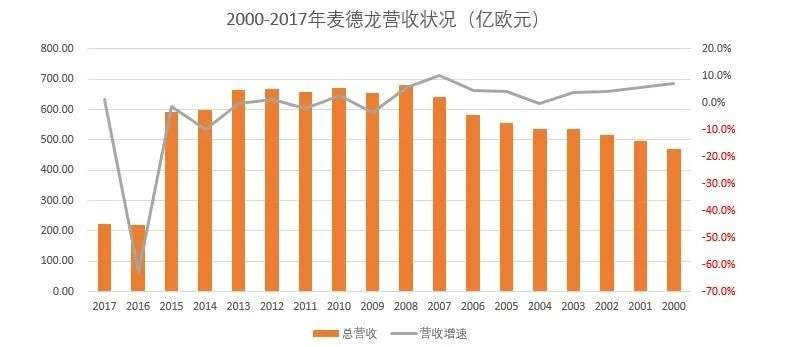

因其獨特的購物模式,麥德龍受到全球消費者的熱愛,2008年,麥德龍達到655.29億歐元的營收(全球),截至當前,中國大陸麥德龍門店數目為99家,全球門店為754家。

在2008年經濟危機之後,麥德龍的營收開始了斷崖式下跌,2016年更是猛跌63%至218.70億歐元,而在2018年,麥德龍中國區營收為30.3億美元,淨利不到3000萬美元。

一方面是麥德龍的會員店在中國大陸水土略有不服,麥德龍最早面向的B端客户羣,並沒有進行“中國化”適配,結算、發票、物流系統的運營極其糟糕,轉而面向C端客户時,

一方面是麥德龍的會員店在中國大陸水土略有不服,麥德龍最早面向的B端客户羣,並沒有進行“中國化”適配,結算、發票、物流系統的運營極其糟糕,轉而面向C端客户時,

中國人口密集、流動性大、勞動人口聚集明顯的情況,批發式購物對許多“打工人”來説性價比較低,麥德龍的服務更難讓中國消費者滿意。

另一方面,2010年之後,中國電商發展迅速,高效優惠的購物、便捷迅速的物流,會員店和許多線下商超一樣,均在電子商務發展的浪潮中被拍在了岸邊。於是,久經疲軟的麥德龍中國在2020年4月完成了股權交割,賣給了物美。

其實可以看出,麥德龍的擴張戰略極其保守。據數據顯示,麥德龍的宗旨為“100%可行的把握”,在沃爾瑪中國穩步下沉三線城市,門店一度來到400多家,家樂福開設兩百多家中國門店時,甚至是中國本土商超永輝、盒馬不斷推進時,麥德龍門店仍舊不過百。

那麼,麥德龍此次“激進”的數店同開,有多少底氣?

那麼,麥德龍此次“激進”的數店同開,有多少底氣?

二、矛盾的“進步”:有野心、沒底氣

麥德龍在艱難十年之後,最終在物美和永輝之中“選擇”了物美,但吃下麥德龍,同樣也讓物美壓力不小:超150億元的花費、麥德龍的債務槓桿、利息支出,以及管理團隊、門店整合、企業文化等,這也讓麥德龍在投身物美之後,經歷了艱難的磨合期。

進入2021年之後,麥德龍這個曾經的“王者”,在物美的帶領下依舊野心勃勃。

即使打着“麥德龍”的招牌,實際上,麥德龍本次“會員店”與此前動輒1-2萬的自助式倉儲門店相去甚遠。

據報道,麥德龍本次“會員店”改造基礎為物美門店,所以門店面積多為5000平米左右,總共近2500個商品,更像是一個袖珍版的原麥德龍會員店。

在199元的PLUS會員費之下,麥德龍還犧牲了商品面積,開設了親子游玩區、咖啡區,已經與麥德龍在海外的門店樣態有了差別。

從更為圍觀的角度來看,麥德龍的這次“趕潮”其實並沒多少底氣。

首先是價格,麥德龍門店中酒水、家用電器、四件套基本上比電商平台貴出10-20元不等,如果遇上直播帶貨,這一價格差距還會進一步拉開;

在商品品類上,麥德龍並未存在“山姆燒雞”、“瑞士捲”等長達多年的“爆款”,甚至出現“撞臉同款”。並且,困於倉儲式門店的特點,即麥德龍生鮮品類較少,在進行差異化運營時,麥德龍推出了小份菜品以供更多選擇,那麼?同比之下,為什麼不選擇價格更優惠、更近的社區便利店、盒馬永輝等專注生鮮品類的門店呢?

在商品品類上,麥德龍並未存在“山姆燒雞”、“瑞士捲”等長達多年的“爆款”,甚至出現“撞臉同款”。並且,困於倉儲式門店的特點,即麥德龍生鮮品類較少,在進行差異化運營時,麥德龍推出了小份菜品以供更多選擇,那麼?同比之下,為什麼不選擇價格更優惠、更近的社區便利店、盒馬永輝等專注生鮮品類的門店呢?

在社交媒體上,麥德龍會員店的聲量也並不大。在小紅書上以“麥德龍會員”等相關進行檢索共出現3700+篇筆記,同比之下山姆共有11萬+篇筆記。在諸多熱門筆記中,還能出現“麥德龍跟風學山姆”的扎心評論。

三、回潮會員店,能拯救麥德龍嗎?

眾所周知,會員店的優勢在於低價、差異化,但在最近兩年中,除了老玩家Costsco,還有各大零售巨頭也紛紛入局會員店,例如盒馬、家樂福、人人樂、永輝,這個原本低調的賽道一時之間變得擁擠,山姆彷彿成了“暫時”的TOP選手。

在當下的會員制商超中,“模仿”山姆已經“病入膏肓”,來自商業數據派的數據顯示,「山姆目前有超過700種Member’s Mark商品,總體SKU約為4000。其中,Member’s Mark銷售佔比已經超過35%。與此同時,盒馬X會員店、fudi等會員店SKU也均在3000左右,商品的重合度較高。」

在當下的會員制商超中,“模仿”山姆已經“病入膏肓”,來自商業數據派的數據顯示,「山姆目前有超過700種Member’s Mark商品,總體SKU約為4000。其中,Member’s Mark銷售佔比已經超過35%。與此同時,盒馬X會員店、fudi等會員店SKU也均在3000左右,商品的重合度較高。」

此外,另有數據顯示,「盒馬X會員店首店對標Costco的品類大概有50%比例,同期在上海、北京開出的第二、第三店,品類對標比例已經做到了80%以上。」

這其中的邏輯是,除開自營品類,商超極度依靠供應商。2021年10月22日,剛開業的家樂福會員店發佈致歉信指出遭受競爭對手施壓,將同一供應商貨品賣空,使得家樂福會員無法購買,這一份“陰陽怪氣”直指山姆。在這之後,盒馬x會員店也稱從去年十月,長期遭受這一“壓力”。

這一事件也將商超的“軟肋”暴露出來,那就是供應商在一定程度上決定了商超的營業情況,想要實現全品自營幾乎不現實,而扎堆開進會員店賽道,只會讓這一競爭形式變得更為嚴重。

這一事件也將商超的“軟肋”暴露出來,那就是供應商在一定程度上決定了商超的營業情況,想要實現全品自營幾乎不現實,而扎堆開進會員店賽道,只會讓這一競爭形式變得更為嚴重。

但對零售商超巨頭們來説,又不得不跟進。

而另一方面,會員店玩家逐漸增多,其實還是消費者的爭奪,戰略意義大於實際意義。市場步調變快,零售商們都加快了開會員店的速度,再開下去,消費者難免產生“審美疲勞”。會員店需要消費者在進店前支付會員費,能接受付費並且願意付費的消費者也就這麼多。別人先開了,意味着屬於自己的目標顧客就少了。據天眼查數據顯示,山姆目前2-3年以上會籍會員續卡率達80%,在現有的400萬會員基數中,超8成是熟人推薦。其他巨頭眼紅的同時,卻又很難説能搶走多少會員

對麥德龍來説,也是一樣。

品類差異化不足、價格拉不開差距、產品供應鏈上同樣受人桎梏,麥德龍會員店“回潮”可能還在“淺嘗輒止”,到明年,麥德龍還將繼續開店,就不知道會員店的風還能吹多久?

那麼,讓會員店的子彈再飛一會兒!

參考資料:

數據來源:天眼查

圖片來源:網絡

參考文章:

零售商業財經:“雙面”麥德龍:收着會員費的“大賣場”

新熵:食安、殺熟和壟斷,山姆會員店風波不斷

多點Damail:Dmall速度! 麥德龍8城新開16家會員店