火山引擎,要先單挑誰?_風聞

壹番-2021-12-14 11:14

梁汝波或許認為,造雲就算不能開源,也能節流。

**本文來自微信公眾號:壹番財經(ID:finance_yifan)****,**文|太史詹姆斯。

本月2日,字節跳動旗下的火山引擎,正式發佈包括IaaS基礎服務在內的全系雲產品,進軍公有云市場。

這次的調整在上個月字節跳動劃分六大核心部門的內部信當中也早有端倪,火山引擎那時就被認為是地位提升最明顯的部門。

但是,字節跳動自己本身目前還在用着阿里雲、金山雲和UCloud,在沒“斷奶”的情況下就讓火山引擎殺入IaaS市場顯得過於倉促。

字節旗下的抖音等產品是名副其實的流量巨獸,雲基礎設施的費用的確是一筆鉅額支出。梁汝波可能盤算着,就算在雲計算市場拓展不順,最起碼先把這筆錢留在內部,就算不能開源,起碼能節流。

火山引擎官網上列出了七大行業,遊戲、大消費和包含音視頻的娛樂社交一體化都沒有客户案例。那麼,無論是“第四朵雲”的長期目標,還是“第一年50億”的短期目標,火山引擎究竟該如何實現?

01 匆匆殺入IaaS市場

字節跳動11月發佈的內部信,火山引擎一躍成為六大核心業務,地位得到顯著提升。原先,火山引擎只是字節中台業務的下屬部門,負責人譚待並沒有戰略方面的決策權。

調整後,火山引擎整合了字節跳動中台業務的產品和研發人員,譚待作為部門總經理向字節跳動技術副總裁楊震原彙報,而在譚手下負責IaaS業務的則是去年字節收購的才雲科技創始人張鑫。

據《晚點LatePost》報道,火山引擎內部的目標是做阿里雲、騰訊雲和華為雲之後的“第四朵雲”。

這意味着,字節必然要發力IaaS業務。

《數據驅動x敏捷開發,業務高速增長的雙引擎》

IaaS雲服務需要自建數據中心,是個前期投入很大的重業務。

據《晚點 LatePost》報道,現在分管火山引擎的字節技術副總裁楊震原去年就在內部表示過信心不足。

行業前三的玩家在這方面都有大手筆的投入:阿里雲有52個網絡和電力獨立的數字中心,騰訊雲有40個,華為雲有24個,但是字節只在河北張家口建了1個。

IDC數據顯示,今年上半年的IaaS市場前五依次是阿里雲、華為雲、騰訊雲、天翼雲和亞馬遜AWS,共佔77%的市場份額,行業市場集中度很高,後來者突圍難度極高。

《晚點 LatePost》報道稱,如果IaaS業務進展順利,火山引擎的營收會突破50億元。這個成績和2017年的阿里雲的67億元和如今金山雲的66億元只有一步之遙。

“行業第四”的目標看似不高,但對於B端市場經驗尚淺的字節來説,也是不小的挑戰。

字節在2017年才開始試水B端市場,向各家手機廠商輸出內置瀏覽器的內容推薦算法服務。去年6月,剛組建的火山引擎業務才正式對外發布,主打“數據驅動增長”等技術服務。

火山引擎首場品牌發佈會

巨頭做B端業務的正常順序是,先供應自家,在此基礎上把刀磨鋒利了再向外輸出。阿里、騰訊,甚至亞馬遜做雲計算是這樣,字節做“營銷增長”技術服務和飛書也是這樣。

但是這次做IaaS,字節跳步了。

今年一季度,字節的國際業務才完成了從阿里雲向自家火山引擎上的遷移。阿里雲、金山雲和UCloud到現在也依然是它的供應商。

這説明字節“造雲”的節奏顯得很倉促,也體現了整個集團在業務增長停滯的不利局面下急於求變。

據界面新聞報道,上個月18日,字節商業化產品部召開了全員大會,會上透露了抖音廣告業務在過去半年停止增長的情況。

字節重整後,六大核心業務每一個都肩負着突圍的使命。

02 開源很難,節流可期

字節正在集團內部開展“去肥增瘦”,那為什麼會在這個時點,高調發力一個投入期還看不到盡頭的業務呢?

一方面,因為IaaS市場是為數不多的,規模能匹配字節這種巨頭胃口的業務。

雲計算通常分為IaaS、PaaS和SaaS三層。IaaS通常就是底層數據中心,PaaS是運行環境,SaaS就是B端軟件。

中國信通院數據顯示,2019年中國SaaS市場規模只有194億元,僅相當於字節當年廣告收入的40%。而且,SaaS市場羣雄逐鹿,即使是第一名,市場份額也很有限。

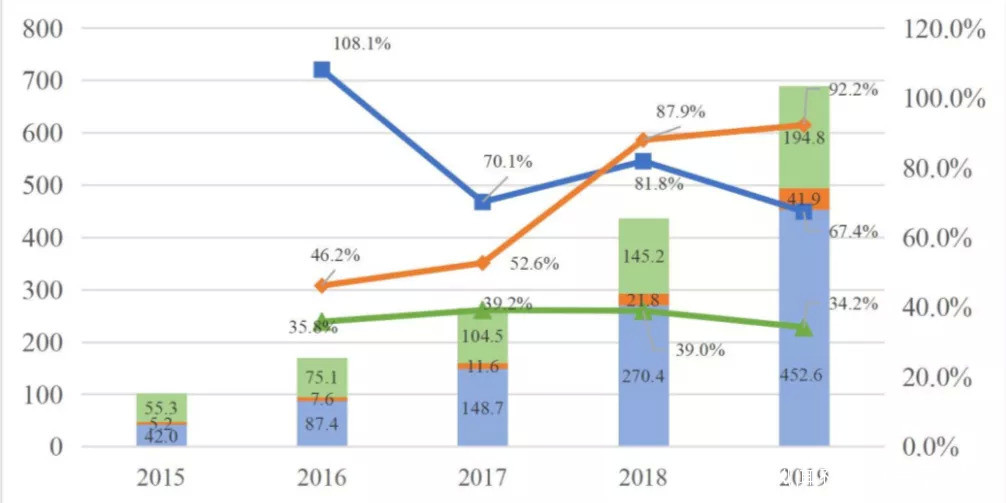

IaaS市場的規模就要大不少,2019年達到453億元。IaaS的增速也很可觀,IDC數據顯示,去年中國公有云行業的整體增速達到了49.7%。

數據來源:中國信通院

在策略上,火山引擎試圖抓住開展“多雲策略”的公司。

沙利文數據顯示,超過千人的美國企業在2019年有85%採用了多雲。在中國這個比例是26%。Flexera 今年發佈的報告也顯示,92%的大型企業採用了多雲戰略,平均使用了2.6多雲。

選擇“多雲”對於公司來説,可以避免對一家雲平台的過度依賴,提升自身議價權。但對於年輕的火山引擎來説,壞消息是,這樣的公司往往是大公司,而大公司傾向於選擇技術成熟的雲行業先行者。

經過阿里和騰訊的多年耕耘,泛互聯網領域的雲計算市場格局已經基本穩定,幫助華為殺入行業前三的正是政企客户這個增量市場。

但這個市場連阿里才算是初窺門徑,更何況還有天翼雲、浪潮雲等一眾國家隊的參與,火山引擎很可能連湯都喝不到。

即使是有機會參與進去,但由於政企市場的特殊性,各家廠商經常會以明知虧損的低價投標。騰訊雲就用1元中標過政務雲項目。在字節目前需要各部門上交效益的情勢下,火山引擎也很難不考慮ROI。

再説了,雲計算市場雖然大,但是盈利能力並不像想象中那麼迷人。

阿里雲在去年四季度宣佈首次季度盈利,經調整的税前盈利只有2400萬元。作為中國IaaS市場的一哥,市佔率超過40%的阿里雲也才僅僅是盈虧平衡。

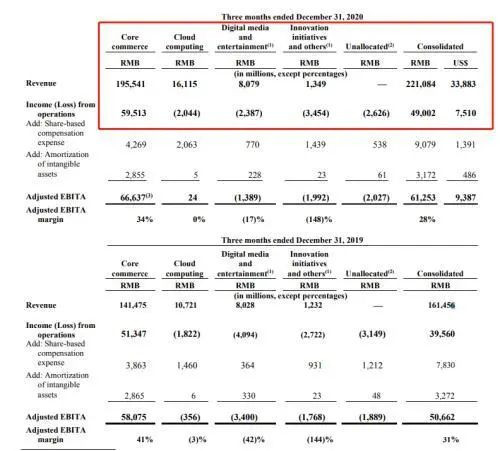

阿里2021年Q3財報

字節竟然還想迎難而上,它在盤算什麼呢?

或許可以從阿里的財報中找到答案。

字節的國際業務在今年一季度停止了和阿里雲的合作,這被看作阿里雲營收增速從去年同期的58%下降到37%的重要原因。

對於字節來説,這部分的支出不是小數目。而且,國際業務顯然不能與流量巨獸抖音對服務器的需求相提並論。

所以,要是能把給阿里雲、金山雲和Ucloud的這筆支出省下來,火山引擎做IaaS縱然不能幫字節開源,最起碼能夠大大節流。

做客户的生意是字節一直以來的策略。

核心產品抖音做的就是流量生意,前三大行業“金主”電商、教育和遊戲都沒有逃出字節的佈局。抖音電商、大力教育和朝夕光年的存在就是證據。

在B端市場,字節曾用過商湯的短視頻濾鏡服務,不過,它在自研算法成功後終止合作。去年6月,字節甚至通過火山引擎開始對外輸出濾鏡產品,拿下了B站等客户。

03 客户寥寥,先追上金山雲再説吧

在火山引擎官網上,行業解決方案的重點是金融、遊戲、大消費、傳媒、文旅、汽車和娛樂社交一體化這七大行業。

不過,這七個行業沒有客户案例的有三個,分別是:遊戲、大消費和娛樂社交一體化。

有客户案例的金融、汽車和文旅行業大都瞄準的是字節的移動開發、內容運營、人工智能算法方面的優勢。這些行業都是抖音的廣告金主。

而傳媒行業更特殊,人民日報、浙江日報和北京廣播電視台們想必對今日頭條和抖音的爆發式增長印象深刻。

但這裏面還看不出火山引擎在IaaS的進展,現在已經是12月了,這麼看來,一年50億的目標恐怕要不保。

金融業和汽車業的金主財大氣粗,議價能力很強。傳媒業的幾位和字節是同行,也很難在關鍵的IaaS業務上把票投給競爭對手。在文旅市場上,字節倒是有望“挾流量令景區”。

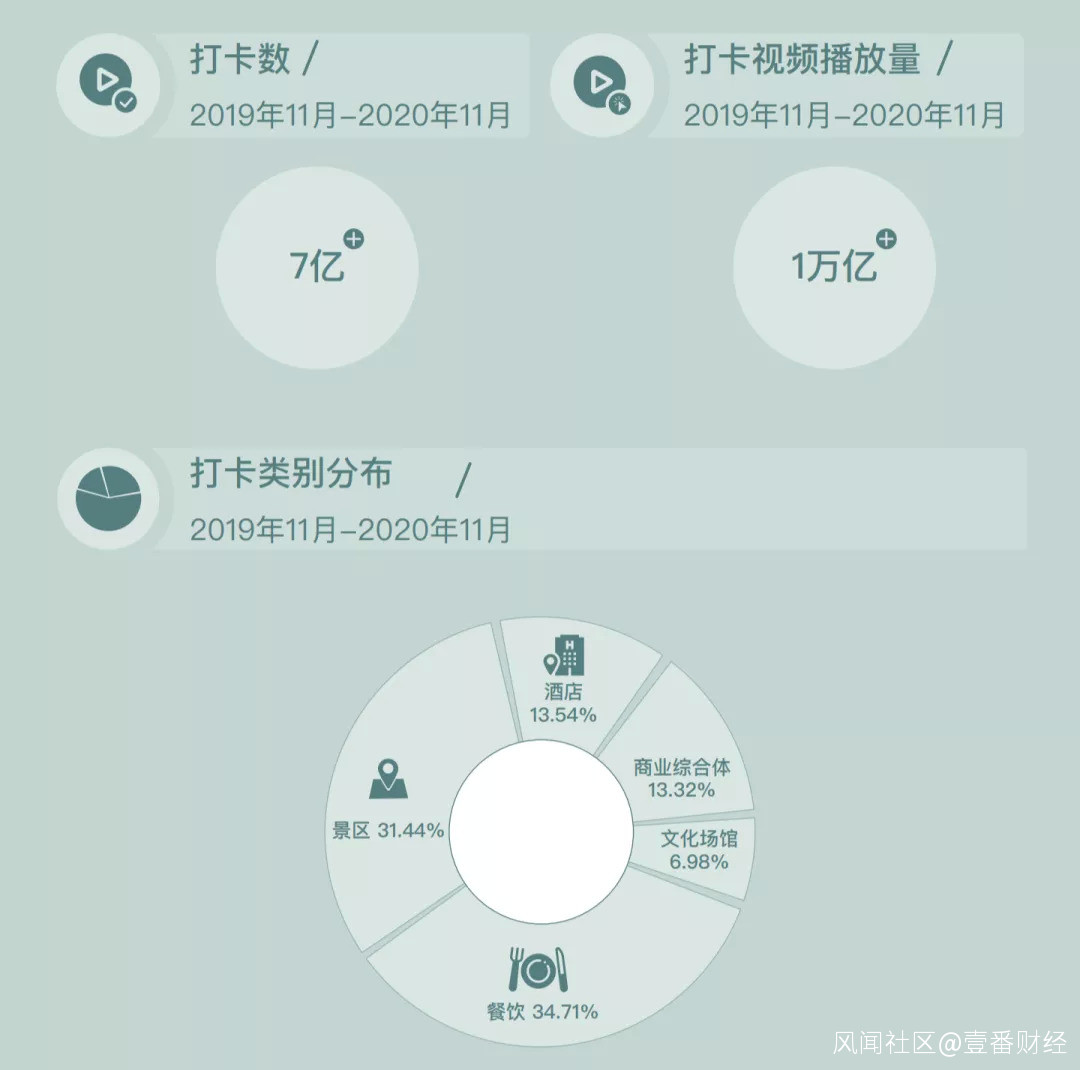

《2020 年抖音旅行創作者生態白皮書》表明,2019年11月到2020年11月,抖音旅行打卡視頻數達到7億個,播放量超萬億。如今,疫情再起,各個景區對於抖音這種動動手指就能影響景區客流的平台自然不敢怠慢。

《2020 年抖音旅行創作者生態白皮書》

今年5月,火山引擎拿下了經營華山、崆峒山、壺口瀑布和白鹿原影視基地等景區的陝旅股份這個客户,這個成功就是和抖音下面的巨量引擎一起完成的。

要知道,火山引擎能切入的角度只能是字節擅長的領域,阿里雲在電商、零售領域,騰訊在音視頻、遊戲領域的成功等印證了這條規律。

在火山引擎的分類中,音視頻在“娛樂社交一體化”這個分類下,這或許也是下一步突破的重點。

諮詢機構沙利文最新的數據顯示,騰訊雲音視頻解決方案市佔率在30%以上,在該細分行業排名第一,二到四名分別是阿里雲、金山雲、百度智能雲和華為雲,前五強市場份額合計超過81%。

金山雲一度在視頻雲和遊戲雲市場裏打出了自己的優勢,但隨即被騰訊雲徹底壓制。

金山雲曾經的目標和火山引擎的“第四朵雲”類似。雷軍曾公開説過,在雲市場,巨頭們吃肉,他們就可以喝湯,但只要行業前三或者前五里面有他們,就算是成功了。

如果發展不利,一個現實的考量是:火山引擎能比得上金山雲嗎?後者也是通過金山集團、小米集團和獵豹移動這三個自家兄弟的收入起家的。

金山雲的前三大客户除了字節,還有愛奇藝和B站,這二位應該不會願意把自家的雲交給抖音的兄弟。