蔚來、吉利紛紛加碼,新能源汽車換電模式按下加速鍵_風聞

松果智能-2021-12-15 14:20

隨着碳中和目標的提出及相關政策的落地,以換代充的換電時代正向我們悄然走來。

在更為便捷、輕巧的電動車領域,易馬達e換電、中國鐵塔、易騎、宇谷科技、小哈換電等成為換電之路的先行者,後又有愛瑪攜手AI換電步入換電賽道、雅迪推出愛換換換電平台,進一步加速了換電模式的“出圈”。

而在汽車領域,隨着新能源汽車的快速發展,對充電有了新的要求。以換代充的模式節省充電時間,在一定程度上緩解了用户的里程焦慮,契合了大眾出行的需求。續航大需求,也吸引了造車新勢力、傳統車企的爭相佈局。

近日,蔚來宣佈第700座換電站達成,這意味着今年建設數量同比去年提升近10倍,提前完成2021年度目標;今年北汽新能源還計劃在海南、東莞、珠海、深圳、山東、山西等省市建設超過100座換電站;2021年11月,吉利在新能源領域進一步發力。

與重慶兩江新區、涪陵區簽署合作協議;除此之外,吉利科技集團還計劃在涪陵區投建12GWh動力電池項目。在此之前,吉利還定下2021年在重慶建設完成100座換電站,到2023年計劃落成200餘座的目標。並準備把重慶打造成換電示範城市,並以當地為中心,輻射到全國其他省份,覆蓋城市、高速和省級道路。

事實上,吉利對於換電模式的佈局早在2017年便已經開始,如今加碼換電領域其實並不難理解,但為何會選中重慶作為換電的核心區域?在換電模式並不成熟,有不少門檻亟待突破的形勢下,吉利實現換電站快速覆蓋的打算能否順利?

為什麼是重慶?

作為山城的重慶,不僅是座熱情似火的美食之都,還承載了許多大廠汽車夢。

如渝北長安乘用車汽車、江北長安歐尚、渝北力帆汽車、渝北上汽通用五菱、涪陵華晨鑫源斯威、渝北北京現代、巴南長安鈴木、永川長城汽車等都坐落在重慶。

其原因不僅在於重慶汽車製造的歷史悠久,在上世紀重慶就以較強的工業實力成為兵工企業三線建設的主戰場和重型軍車生產基地,在汽車製造上有着豐厚的累積,還擁有着完整的汽車產業鏈。

可沿長江輸出產品至華中、華東,退可深耕雲貴川渝並開拓東南亞、中亞市場的優勢地位,使得眾多零部件廠商在此佈局,形成在人才、市場、物流、總部運營等裙全產業鏈上的閉環優勢。尤以中低端半商半乘的產業鏈最為發達,新入駐車企的產業配套成本較低。

也因重慶成為全國第四個國家級車聯網先導區,使得重慶和車聯網的發展都更具優勢,吸引着造車勢力的入駐。

加之國家和當地政策的扶持,對建立整車基地的車企來説,落户擁有“國家經濟開發區”稱號的重慶兩江新區來説,能夠坐享國家相關優惠政策和成熟高效的政府運營能力,也就毫不意外吉利選中重慶作為首發站以及重點佈局的區域。

打造新能源汽車新格局

自國家相關政策落地後,新能源成為風口,新老造車勢力都不斷在這一方向上佈局。

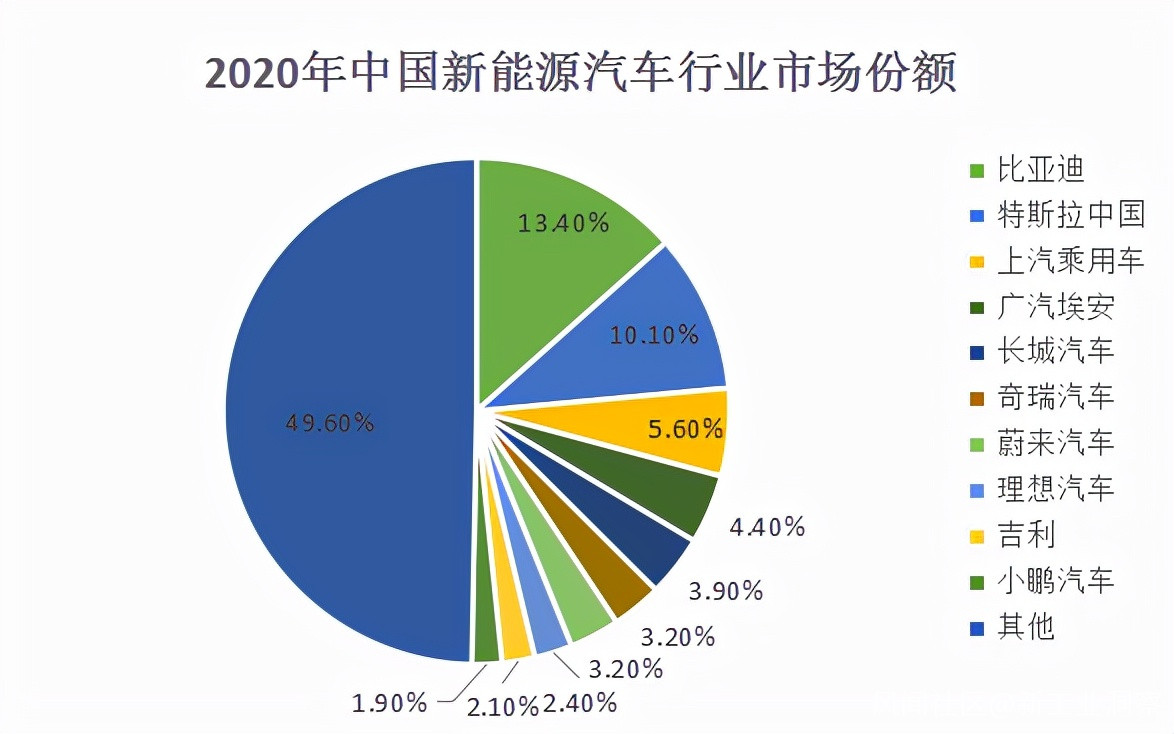

2019年,吉利靠着不錯的銷量衝進了國內新能源企業銷量的第三名。但這股熱度並沒有保持,到2020年時,吉利在新能源汽車行業的市場佔比跌落第九。

(數據:中商情報網)

(數據:中商情報網)

2021年1-9月,國內自主三強中長城、長安的銷量增速尤為迅速。據乘聯會數據統計,期內,吉利92.17萬輛,同比增長5.3%;長城88.4萬輛,同比增長29.9%;長安90萬輛,同比增長40.1%。雖説吉利銷量靠前,但增速上卻遠不及長城、長安。換電站的大規模建立,一定程度上承載着吉利汽車在銷量和市場方面的考量。

這首先從吉利新能源車的服務主體的定位説起。相較於蔚來面對的C端用户,吉利當下主要面對的是跑運營的出租車、網約車的B端用户,而後再慢慢滲透到C端。邏輯在於B端用户對換電模式的需求更穩定、更主流、更剛需。

現階段,吉利在換電站的服務車型上,目前主要為力帆楓葉80V,但很快還有面向出租車的楓葉60S、公務用車的80X等,所以在吉利擁有強大的共享出行品牌曹操出行,也更利於吉利的新能源汽車的推廣。此外,目前重慶本地出租車很大程度上還是燃油車,未來轉為新能源汽車的需求巨大。那麼,在這波轉型過程中,吉利換電站的服務有望迎來一波爆發性利好。

之後逐步以重慶為中心將換電站“輻射”全國重點城市進行擴建,也可以理解為吉利培養潛在客户。因為在未來5-8年,隨着國IV及以下車型面臨淘汰,我國將有2億輛新車消費需求,中國汽車工業協會常務副會長兼秘書長付炳鋒在2021中國汽車工業論壇上表示。

之後逐步以重慶為中心將換電站“輻射”全國重點城市進行擴建,也可以理解為吉利培養潛在客户。因為在未來5-8年,隨着國IV及以下車型面臨淘汰,我國將有2億輛新車消費需求,中國汽車工業協會常務副會長兼秘書長付炳鋒在2021中國汽車工業論壇上表示。

在換電站建立起來後解決續航的里程焦慮問題後,消費者可能會更偏向於新能源汽車。因為在成本端,消費者購車成本會降低。

在未來換電模式的車電分離下,消費者可選擇不購買動力電池而採用租賃的方式,這就大大降低了購車成本,非常有利於電動汽車的推廣。企業方面也能根據換電推出多種銷售方案,推動其汽車銷量的增長。

現今不管是市場、政策還是需求方面,都在不斷推動換電賽道向更大規模邁進,但是在利好環境的背後,處於初期發展階段的換電模式還有不少問題的存在,有不少的“門檻”需要去跨越。

電池標準和成本:逃不過的換電話題

統一的電池標準是換電領域要面對的統一問題也是暫時邁不過的門檻。比如從之前雅迪與大長江集團推出愛換換換電平台來看,統一的電池標準依然是限制換電站推廣發展的重要因素。

中國汽車工業協會顧問杜芳慈在接受媒體採訪時也表示換電模式最大的困難點在於電池標準的不統一:“想要建立統一的電池標準是存在困難的。以手機電池為例,發展多年也並未形成業內的統一標準。”

雖然吉利的智能換電站採用了高兼容性換電平台模塊化架構,可適配多種車型。但就目前來看,主要服務於力帆楓葉80V,很快還有面向出租車的楓葉60S、公務用車的80X等車型,實際上適用的車型數量還是不多。

除此之外,我們要重點討論的就是成本問題。吉利定下到2023年計劃落成200餘座換電站,2025年在全球運營5000座智能換電站的目標。

而據公開資料顯示,一座換電站基本運營成本為680萬元起,實際包括電池成本、換電站基礎成本以及運營成本等可能更高,大規模建設的話考驗着車企的資金壓力。因為這和汽車產業一樣,屬於重資投入而回血慢的長期產業。

電池成本等的高昂是換電領域普遍存在的問題,這也是身處於這一賽道的吉利所要面對的。自2018年以來,吉利在營收、淨利方面都呈現下滑趨勢。營收由2018年的1065.95億元降至2020年的921.14億元,淨利由2018年的125.53億元降至55.34億元。那麼,吉利大規模建造換電站勢必需要不少投入。

多年前,因投入成本過大而放棄這方面打算的企業不是沒有,如以色列BetterPlace公司早在2007年就曾嘗試推廣換電模式,但由於運營投入和收益難以達到平衡而難以為繼。2013年,特斯拉也曾短暫試水換電模式,終因換電價格昂貴、操作不便等原因,宣告放棄。

雖然隨着時代的不同已不能同日而語,但多年前阻礙這一領發展的譬如投入成本高、難以實現收益平衡的根本原因並沒有得到相應的解決。雖説,換電站的打造可被視為吉利提前對新能源生態的佈局,但在當前營收、淨利走勢承壓的背景下,吉利仍需關注這其中的平衡點,這樣才能讓市場看得更清晰。但這並不是吉利一個人的事情,是整個行業、眾多車企需要共同探索答案的過程。

本文來源:新工業洞察