10年翻了19倍,這個投資風口要追嗎?_風聞

身边的经济学-身边的经济学官方账号-2021-12-15 15:29

“硬科技”是2021資本市場的一個高頻詞,也引領着新一波投資趨勢。

然而對於處於信息劣勢的普通投資者來説,硬科技投資可能成為一場豪賭,必須謹慎對待。以下,Enjoy:

姜昧軍 | 作者

身邊的經濟學(ID:jjchangshi)| 來源

01

硬科技投資:

高風險,高收益

贏者通吃是破壞性創新的規律,也是研發型創新科技公司的競爭規則。

研發過程是高度不確定的,甚至很多時候研發的目標也是不確定的,但一旦一家公司取得突破,在這個領域就具有了競爭優勢,就像足球比賽的“金球制度”一樣,不管競爭對手投入了多少資金和資源,在這一刻都將歸零。

破壞性創新的概念是由著名的經濟學大師,奧地利人熊彼特在1912年最早提出的,克里斯坦森補充和改進了熊彼特的創新理論。

他認為,破壞就是找到一種新路徑,進而找到一種新的生產函數和模式,通過破壞性創新在低端市場形成新的優勢,或者形成有別於原有市場的新市場。

硬核科技公司即傳統的科技巨頭,主要在技術領域取得突破,而不把關注的焦點放在技術應用和商業模式上。

科技作為推動社會創新的原動力,能夠創造大量的直接價值和溢出效應,從而帶動社會整體效率的提升。

硬核科技的一個顯著特徵就是在研發上的高額投入以及研發、產品和客户之間相對簡單的關係。在AI算力、5G標準、芯片設計、原研藥開發領域等,研發構成破壞性創新,研發投入在銷售費用的比重可以作為這個行業簡單的標誌性指標。

創新的研發投入一旦形成突破,以及專利技術改變原有格局,像5G標準產生一樣,一個公司就會迅速打破此前的市場格局,形成性壟斷優勢和競爭壁壘,直到新的競爭者突破這個新的壁壘。

硬核科技公司價值創造的過程往往是行業關鍵技術取得突破,從而帶動鉅額資本投入,經過多輪技術迭代和多輪融資、新產品和專利才能面市並投入商業應用,從而推動新產業鏈形成,行業價值也被新公司獲取,新的創新性公司獲得十年十倍的增長機會。

技術創新具有高度的不確定性,註定了只有少數公司拿到整個產業升級的價值,而誰將勝出很難判斷,參與的公司和投資人都將承擔巨大的不確定性風險。

**這也是投資這類十年十倍的硬核科技公司最大的風險,**單一技術、單一公司研發的鉅額資本投入風險對於投資者來説無法有效管理,只能通過分散投資的方式來控制風險。

在實踐中,由於大部分投資人對技術發展的前景具有樂觀的預期,能夠大比例投資該行業的投資者相對更加積極,加之“羊羣效應”,容易形成普遍高估值的局面,類似於2000年在中美乃至全球出現的“科技股泡沫”****。

科技股泡沫崩潰與明星股跌幅

從表中可以看到,當年“大牛股”都出現了急劇的下跌,普遍跌幅都在9成以上,投資人為整體高估科技股的價格付出過慘痛的代價,表中的北電科技最後以破產結局。

在估值普遍偏高的情況下,投資收益取決於投資人對行業、公司的深刻理解和精準判斷。

成功的投資是少數,大部分會失敗,但是成功投資一家公司就會取得超常回報,足以抵消失敗投資的損失,這種投資收益率呈現出的典型的“長尾”分佈特點。

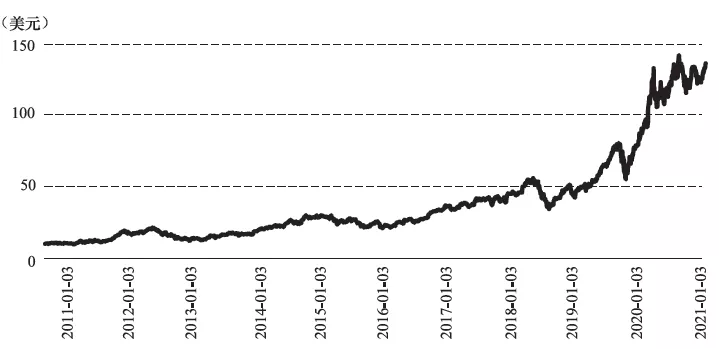

在高科技尤其是硬核科技領域屢見不鮮,對投資人的專業判斷提出了挑戰,蘋果在經歷了2000年科技股泡沫以及多年低迷以後,喬布斯的迴歸使得公司重新獲得了研發的靈魂,並在2007年1月9日成功推出iPhone,從而改變了手機市場的格局,股價也重新獲得了上漲的動力,蘋果股價從2011年3月9日的7.35美元,到2021年3月9日收盤價121美元,十年漲幅達到15.5倍,最高價為144.88美元,十年間股價最高價翻了19.7倍。

蘋果股價的十年飛躍

02

摩爾定律:

一場燒錢的馬拉松競賽

還有一種基於研發優勢+重資本投入的技術創新型公司,芯片和液晶顯示屏公司都屬於此列。這類破壞性的技術創新從一開始就是資本的競爭。

摩爾定律主導着行業競爭,成為一個燒錢的馬拉松競賽。

1965年,《電子》雜誌在創刊35週年之際,邀請時任仙童半導體公司研究開發實驗室主任的摩爾,為其撰寫一篇觀察評論,預測微芯片工業的前景。

此時,全球半導體產業才剛剛萌芽,英特爾都尚未成立,市面上生產和銷售的芯片更是屈指可數。

摩爾根據有限的數據大膽提出了一條被後人奉為圭臬的路線圖,即處理器的功能和複雜性每12個月增加一倍,而成本卻成比例地遞減,也就是有名的摩爾定律。

這篇名為“讓集成電路填滿更多的元件”的報告,就此指導了半導體乃至整個信息產業半個世紀的發展步伐。

在過去的幾十年裏,為了滿足摩爾定律,半導體行業內公司上演了奪命狂奔和彎道超車的好戲。

1971年英特爾發佈的第一個處理器(代號4004)就採用10m工藝生產,僅包含2300多個晶體管。隨後,晶體管的製程節點以0.7倍的速度遞減,90nm、65nm、45nm、32nm、22nm、16nm、10nm、7nm等相繼被成功研製出來,最近的戰報是向5nm、3nm突破。

技術研發投入與光刻設備的更新換代,都需要半導體廠商耗費大量的資金;生產精密程度的不斷提升,也需要在製造環節投入更大的人力物力;一代代芯片生產線的設計、規劃、調試成本,也在以指數級增長。

以前,生產130nm晶圓處理器時,生產線需要投資數十億美元,到了90nm時代則高達數百億美元,超過了核電站的投入規模,3nm芯片的研發成本,甚至將達到40億~50億美元。

很顯然,半導體企業不可能長期做到“既讓性能翻一倍,又讓價格降一倍”,如果18個月沒有收回成本,就要面臨巨大的資金壓力。

研發+重資本投資的硬核科技公司資本投入是公司賴以生存的命脈,並且要保證在摩爾時間內,也就是18個月內,資本投入的密度要達到跟上或者超過行業進步的步伐,贏家通吃。

輸家並不會像在硬核科技醫藥研發被直接踢出局,但落後的公司將面臨長期“水下生存”的不利局面,即由於資本投入不足後者沒有達到最低規模,因此不能達到行業最佳成本,只能在成本線以下定價,公司每生產一個產品都要承受損失,並且在此情況下還要堅持,因為下一代的技術研發投入已經開始,下一輪資本投資的序幕已經拉開,如果缺席這一代,也許就再也沒有回到主跑道的機會,從而徹底出局,前面的累積鉅額投入也將全部打水漂。

除非技術升級趨緩或者出現細分市場,跟隨者才有後來居上的機會,但這種機會隨機性和偶然性很大,成功的概率並不高。

**因此,跟隨者的風險更大,**下面我們會繼續講述英偉達和英特爾的故事,看看英偉達是如何在如此困境中實現驚天逆襲的。

03

彎道超車:

英偉達的驚天逆襲

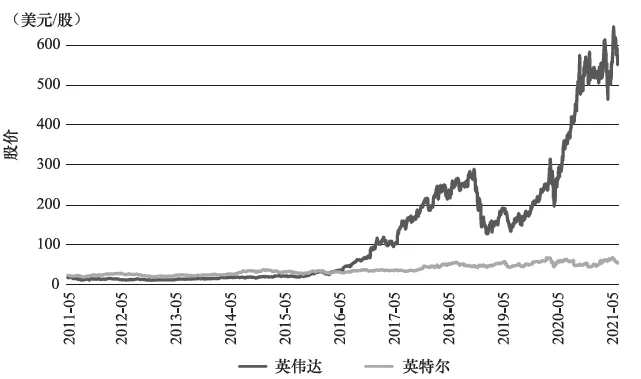

英偉達股價從四年前的30美元/股上升到2021年4月的520美元/股,增長率近20倍,截至2021年4月,英偉達市值約為3520億美元;英特爾目前的市值約為2289億美元,英偉達超過英特爾成為僅次於台積電、三星的全球第三大IT廠商(見圖6-6)。

十年間(2011年5月~2021年5月)英偉達彎道超車英特爾

從一家給微軟、任天堂提供顯示芯片的供應商,到400億美元收購英國移動互聯網底層架構商ARM公司,英偉達的逆襲經驗是:避開領先者主力,在細分市場取得絕對佔有率後,然後再投入到更核心產品的研發,從而實現逆襲。

英偉達一直是邊緣化小角色。

在個人計算機(PC)時代,英偉達是邊緣的IT製造商,相比英特爾和超威半導體公司(AMD)主導的CPU,它的高端顯卡主要提供給微軟、任天堂的遊戲機和以遊戲為主的個人計算機。

英偉達無法像英特爾芯片和微軟操作系統一樣成為個人計算機的標配,這意味着它的產品在銷量和利潤上處於邊緣化。

財務數據顯示,2011年英偉達全年營收35.4億美元,淨利潤為2.5億美元,而英特爾僅在當年第一季度,就實現了128億美元的營收,32億美元的利潤。在這種情形下,英偉達用了兩個計劃實現了反超:

1、“丹佛計劃”彎道追趕

英偉達利用智能手機彎道超車,制訂實施“丹佛計劃”,即用ARM的指令集,設計英偉達的CPU芯片,並在該芯片上集成GPU一舉實現逆轉。

英偉達思路是圖形處理器與中央處理器合二為一,雖然性能上無法與英特爾的CPE芯片相抗衡,但新的芯片體積更小、能耗更低,符合移動互聯網設備對能耗和體積的要求。

隨着2011年iPhone 4掀起的移動浪潮,全球移動手機出貨量每年呈現增長率高達兩位數的增長趨勢,其中與英偉達捆綁的ARM成了基礎架構,佔據着手機處理器90%的市場份額、上網筆記本處理器30%的市場份額以及平板電腦處理器80%的市場份額,四年淨利潤增長2.5倍。

2、AlphaGo人工智能重資本投資實現逆襲

超前佈局,英偉達利用人工智能領域的領先一舉實現對英特爾的超越。

大家肯定對人工智能棋手AlphaGo以4比1的大比分擊敗韓國圍棋國手李世石記憶猶新,這場人機大賽帶來了AI浪潮。

英偉達就是通過AlphaGo為代表的人工智能大手筆投資,使其在人工智能領域後來居上,從而實現對英特爾的超越。

在看到人工智能技術可行性後,英偉達累計投入100億美元的資金進行研發,最近以400億美元收購ARM,在AI時代,英偉達終於跟英特爾站在同一起點競爭數據中心。

關於作者:姜昧軍,大江洪流資產管理有限責任公司總經理, 投資決策委員會主席。姜昧軍先生專注資本市場投資二十餘年,對中國宏觀經濟和企業價值有深刻的理解和判斷,長期管理超過千億規模的保險資金,並積極踐行集中持股、價值投資的理念。

本文經出版方授權“身邊的經濟學(ID:jjchangshi)”原創首發,整理自機械工業出版社《投資家的思維導圖:捕捉十年十倍的投資機會》(ISBN:9787111695172)。轉載請添加身邊君微信(shenbianjun),並備註“轉載+公號名稱”,謝謝。

—— END ——

【文章觀點僅供參考,不代表本平台立場!】

「 延伸閲讀 」

《投資家的思維導圖**》**