新能源汽車專屬條款、費率出爐!近80%保單保費持平或下調_風聞

皮皮蟹的忧桑-2021-12-15 10:52

2021年12月14日,保險行業協會官網正式發佈**《新能源汽車商業保險專屬條款(試行)》(以下簡稱“示範條款”)、《新能源汽車駕乘人員意外傷害保險示範條款(試行)》;幾乎同一時間,中國精算師協會也正式發佈了《新能源汽車商業保險基準純風險保費表(試行)》**(以下簡稱“基準保費表”)。

新能源車定製化示範條款、基準保費表全面出爐,從此,中國的新能源汽車有了更為貼合用車實際的風險保障。

當前,雖然國內已經成為新能源汽車發展最快的市場,但整體來看,新能源汽車存量尚未突破千萬大關,相對於傳統燃油車將近3億的存量,市場佔比相當有限,這也就意味着示範條款、基準保費表的出爐實際上並不會對車險市場產生顯著影響。

但示範條款、基準保費表依然重要,依然值得高度關注,用一句話足以説明:這不僅是全國首個新能源汽車示範條款、基準保費表,同時也是全球首個。

新能源汽車是被寄予厚望的行業,因為其融合多種技術,不僅能推動汽車從單純交通工具向移動智能終端、儲能單元和數字空間轉變,還能促進能源消費結構優化、交通體系和城市運行智能化水平提升,對建設清潔美麗世界、構建人類命運共同體具有重要意義。

所以可以看到,近年來,世界主要汽車大國均紛紛加強在新能源汽車產業發展方面的投入,而中國更是已經成為世界汽車產業發展轉型的重要力量之一。

首個新能源汽車保險示範條款和保費表的出爐,既是保險業支持國家新能源汽車產業發展的主要方式之一,更是保險業服務國家**“碳達峯、碳中和”**戰略目標的重要手段之一。

根據示範條款和基準保費表以及相關説明,新能源汽車在條款切換後投保車損險和三者險,保費整體略低於綜改後的保費,其中:79.3%存量保單保費持平或有所下降;20.7%保單保費則會出現一定程度上浮;而25萬元以下車價的新能源汽車投保車損險,保費一律不會上漲。

01

示範條款包含諸多創新:緊貼新能源汽車使用實際,保電池,保“三電”、保燃燒,甚至可保電網、充電樁

**作為全球首個新能源車險示範條款,其做出了大量的創新,最重要的一點就是緊扣新能源汽車使用實際,根據中國保險業協會的説明,**為了開發示範條款,在一年多的時間裏,相關工作組走訪了國內主要新能源汽車製造廠、動力電池生產商、國家級科研院所、數據監控平台等數十家機構,召開不同形式的座談會議二十餘場,邀請社會各方面代表近百人次,最終在在廣泛調研、反覆論證的基礎上,起草完成示範條款。

摩托車、拖拉機、特種車不在承保範圍

根據示範條款第二條,本保險合同中的被保險新能源汽車是指在中華人民共和國境內(不含港、澳、台地區)行駛,採用新型動力系統,完全或主要依靠新型能源驅動,上道路行駛的供人員乘用或者用於運送物品以及進行專項作業的輪式車輛、履帶式車輛和其他運載工具,但不包括摩托車、拖拉機、特種車。

附加險相較徵求意見稿減少兩項,附加駕駛軟件損失補償險、附加火災事故限額翻倍險被抹去

示範條款由3大主險與13項附加險構成。

其中主險包括新能源汽車損失保險、新能源汽車第三者責任保險、新能源汽車車上人員責任保險共三個獨立的險種,投保人可以選擇投保全部險種,也可以選擇投保其中部分險種。保險人依照保險合同的約定,按照承保險種分別承擔保險責任。

附加險包括13項,傳統汽車的附加險,新能源汽車只要滿足條件都可以投保,包括附加絕對免賠率特約條款、附加車輪單獨損失險、附加車身劃痕損失險、附加醫保外醫療費用責任險等等。

除此之外,《示範條款》還根據新能源汽車特點“量身定製”了4項附加險,包括附加外部電網故障損失險、附加自用充電樁損失保險、附加自用充電樁責任保險、附加新能源汽車增值服務特約條款等。

值得關注的是,相較8月份的徵求意見稿,新能源汽車特有的兩項附加險消失,包括附加智能輔助駕駛軟件損失補償險,以及附加火災事故限額翻倍險,這或與該兩項風險將大大提高賠付概率有關。

1、附加外部電網故障損失險

2、附加自用充電樁損失保險

3、附加自用充電樁責任保險

4、附加絕對免賠率特約條款

5、附加車輪單獨損失險

6、附加新增加設備損失險

7、附加車身劃痕損失險

8、附加修理期間費用補償險

9、附加車上貨物責任險

10、附加精神損害撫慰金責任險

11、附加法定節假日限額翻倍險

12、附加醫保外醫療費用責任險

13、附加新能源汽車增值服務特約條款

保電池,保“三電”,保起火燃燒

過去新能源汽車只能按照燃油車進行投保,為規避風險,保險公司往往會將電池排除在外,而根據示範條款,保電池是必須的,甚至連“三電”起火燃燒也在必保範圍內。

第六條 保險期間內,被保險人或被保險新能源汽車駕駛人(以下簡稱“駕駛人”)在使用被保險新能源汽車過程中,因自然災害、意外事故(含起火燃燒)造成被保險新能源汽車下列設備的直接損失,且不屬於免除保險人責任的範圍,保險人依照本保險合同的約定負責賠償。

(一)車身;

(二)電池及儲能系統、電機及驅動系統、其他控制系統;

(三)其他所有出廠時的設備。

使用包括行駛、停放、充電及作業。

可保輔助設備,“充電樁”“外部電網”等導致的風險損失均可通過附加險解決

為新能源汽車最核心的“三電”系統提供保障同時,根據示範條款,消費者還可以通過投保附加險,為充電樁等輔助設備自身損失以及設備本身可能引起的財產損失及人身傷害提供保障,集中解決新技術應用中,輔助設施產生的風險。這是車險首次承保車外固定輔助設備,是車險領域內的一次創新和探索

此外,示範條款,既考慮當前的主流技術路線,又對新能源汽車產業的新業態留有創新空間,“附加新能源汽車增值服務特約條款”明顯鼓勵發展相關服務業態。

02

25萬以下車價新能源汽車投保車損險不漲費

根據此前中國精算師協會發布的《關於新能源汽車商業保險專屬產品基準純風險保費表測算調整説明》,25萬以下車價新能源汽車不漲費投保車損險,並收窄費率漲降幅限制閾值。

據悉,因為新能源汽車普遍價格比較高,25萬以下車價新能源汽車實際對應的是價格在10萬以下的燃油車,由於這類車主對於價格往往比較敏感的羣體,考慮到新舊費率的順利切換,25萬以下車價新能源汽車投保專屬條款下的車損險將不漲費。

03

新能源汽車基準保費相較綜改後保費整體略微下調0.8%;80%保單保費持平或下調

新能源汽車風險高是行業共識,但根據基準保費表,最終給出的新能源汽車基準保費相較綜改後保費卻略有下調。

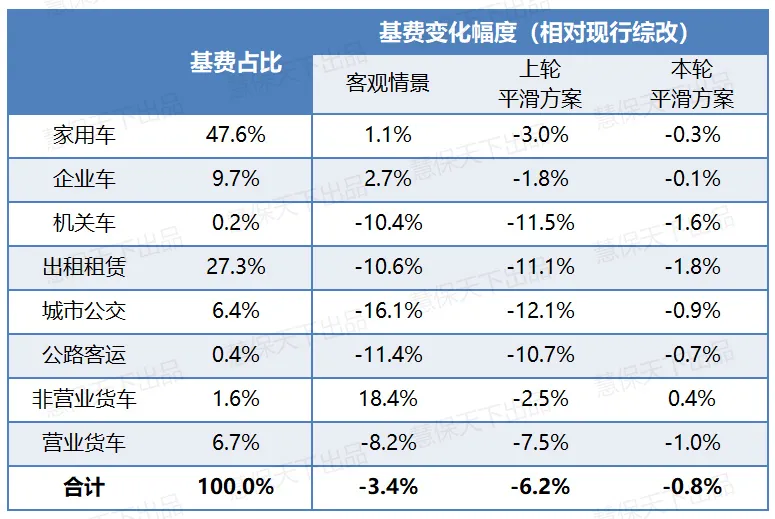

同樣是依據中國精算師協會發布的《關於新能源汽車商業保險專屬產品基準純風險保費表測算調整説明》,相對現行綜改基準保費,三者險和車損險整體下降0.8%,相比上輪測算結果均有提升(上輪結果相對現行綜改,三者險和車損險整體下降6.2%)。整體漲費保單佔比由原方案的18.3%上升為20.7%,上升2.4個百分點。

這也有意味着,現有存量新能源汽車保單中,將有20.7%面臨漲費;而將近80%的新能源汽車在使用專屬條款投保車損險和三者險後,同等條件下,保費持平或下降。

具體而言,車損險,相對現行綜改基準保費,車損險下降1.2%,相比上輪降幅收窄5.0個百分點;車損保單60.2%降費,21%不變,18.8%上漲。

**三者險,基費調整不進行區域差異。**相對現行綜改基準保費,三者險下降0.1%,相比上輪降幅收窄6.1個百分點;三者保單25%降費,62%不變,13%上漲。

04

新能源車風險有其自身特性,隨着技術進步,並沒有比傳統車險高很多

之所以價格不僅沒有上調,反而出現了略微的下調,主要是因為隨着對於新能源汽車風險規律認識的深入,逐漸發現某些實際情況與人們的刻板印象不符。

例如,並非所有新能源汽車風險發生概率都高,實際上,新能源汽車內部風險差異很大,不同類型、不同品牌的新能源汽車風險發生概率顯著不同。

再如,就車損險而言,新能源汽車和燃油車風險概率實際相差並不多,人們之所以認為新能源汽車風險概率高,容易燃燒,主要是因為早期的新能源汽車直接將油箱置換成電池,對電池本身缺乏相應保護,導致碰撞後電池容易損壞燃燒,但以特斯拉為分水嶺,現在的新能源汽車實際上都設置有專門的保護電池的結構,電池燃燒概率已經大大降低。

而且,很多新能源汽車事故主要還是因為車主不習慣造成的,統計數據表明,隨着使用時間的延長,駕駛新能源汽車的風險發生概率將逐漸與駕駛燃油車的風險概率持平。

05

目前基準保費表只是試行,伴隨數據積累,或將快速迭代升級

雖然中國已經成為世界上最大的新能源車市場,但截至前三季度末,全國新能源汽車保有量也不過678萬輛,細分到每一個類型,則存量更少,有的甚至根本不足以支撐費率測算,對電網保障定價、充電樁保障定價甚至只能參考一些責任險。

所以,《新能源汽車商業保險基準純風險保費表(試行)》中**“試行”二字非常關鍵,表明這仍然是一個階段性質的保費表**,未來隨着新能源汽車存量市場的擴大,經驗數據的積累,對於各種風險的測算將更加詳盡,基準保費表也將更加完善。

06

附加費用率降至15%,進一步擠壓中介生存空間

本輪車險綜改最大的改變之一就是大幅擠壓了保險公司的商業車險附加費用率空間,《關於實施車險綜合改革的指導意見》明確,引導行業將商車險產品設定**附加費用率的上限由35%下調為25%,預期賠付率由65%提高到75%,**同時適時支持財險公司報批報備附加費用率上限低於25%的網銷、電銷等渠道的商車險產品。

新能源汽車則“更狠”,進一步將附加費用率上限下調至15%,通過嚴格控制附加費用率的方式,倒逼險企降低成本,一方面有利於消費者享受相對更低的基準保費;一方面也將進一步壓縮新能源車險市場中介的生存空間。

有業內人士坦言,15%的附加費用率上限,意味着保險公司自己必須嚴格控制成本,根本沒有“餘糧”給到中介機構。

07

倒逼新能源車險市場模式變革,總對總戰略合作或盛行,大公司更佔優勢

伴隨新能源汽車市場不斷發展壯大,新能源汽車專屬條款以及基準保費表的影響力也將越來越大,甚至倒逼車險市場模式變革,例如,為節約成本,直接與新能源汽車廠商達成深度合作或成為一些保險公司的重要選項。

可以看到的是,近些年來,一些汽車廠商早已通過收購保險公司、保險中介股權的方式在保險業進行深度佈局(詳見《吉利、特斯拉加碼保險業,一場造車新勢力的合縱連橫已經開始》),例如,吉利參股合眾財險,小鵬汽車成立廣州小鵬汽車保險代理有限公司,長城收購老友保險經紀有限公司等。

與此同時,保險業也正主動出擊,與新能源汽車產業鏈企業達成深度合作。值得注意的是,就在10月,中國人保財險宣佈與動力電池龍頭寧德時代簽署戰略合作框架協議,根據協議,雙方此次合作將重點聚焦新能源汽車後市場領域,打造高效協同競爭優勢。

綜合種種因素,未來的新能源車險市場大概率依然是傳統龍頭險企的天下:首先,15%的附加費用率上限,將更有利於大公司,因為大公司往往具有更明顯的成本優勢;其次,大公司廣泛的網點佈局、超高的品牌知名度以及更強的線下服務能力,將更能贏得新能源汽車廠商的青睞。