“遊戲獨苗”青瓷遊戲開盤破發:《最強蝸牛》也逃不開“買量焦慮”?_風聞

娱乐独角兽-娱乐独角兽官方账号-2021-12-16 21:15

作者| 赤木瓶子

眾多明星資本加持的青瓷遊戲,終於在今日(12月16日)正式掛牌,成為2021年內的港股遊戲“獨苗”。

這支集結了吉比特、騰訊、網易、阿里、字節、B站等頭部資本的遊戲股,卻面臨着“開局失利”。上市首日,青瓷遊戲跌破11.2港元/股的發行價,盤中最低報9.25港元/股。截至今日收盤,報收10.68港元/股,市值73.16億港元。

成立於2012年的青瓷遊戲是典型的研運一體遊戲公司,在頭部資本近兩年來投資的近百家遊戲公司中,青瓷遊戲不是唯一一家,卻是研運出黑馬產品、並深入資本市場的一家,這意味着其將成為同類型遊戲公司的參照範本。

成立於2012年的青瓷遊戲是典型的研運一體遊戲公司,在頭部資本近兩年來投資的近百家遊戲公司中,青瓷遊戲不是唯一一家,卻是研運出黑馬產品、並深入資本市場的一家,這意味着其將成為同類型遊戲公司的參照範本。

同時,選擇在港股上市,意味着將視野瞄向國際。在國內版號間歇性發放、頭部廠商紛紛設立海外新基地的整體環境下,青瓷遊戲的上市,某種程度也映射着市場風向。

資本下注,賭一匹休閒品類的“黑馬”

憑藉一款爆款產品,迅速躥升至公眾視野與資本白名單上,是中小型遊戲廠商的常規故事,青瓷遊戲也不例外。

在疫後紅利及休閒遊戲賽道火熱的加持下,**青瓷遊戲於2020年上線的《最強蝸牛》成為休閒品類的黑馬產品。**首月斬獲4億元流水,平均MAU440萬,一度躋身2020年中國iOS遊戲暢銷榜最高排名第二,也成為青瓷遊戲手中的“王牌”。

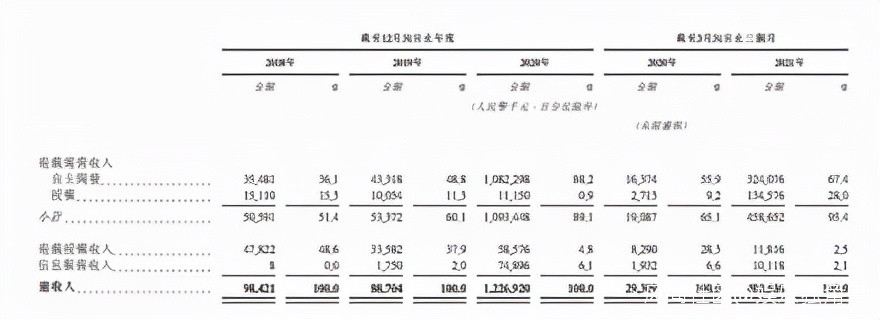

招股書顯示,在2018年、2019年及2020年,青瓷遊戲收入分別為9842.1萬元、8870.4萬元及12.27億元。2021年上半年,公司營收7.63億元,同比2020年同期增長757.3%。2020年開始的業績飆升,得益於黑馬產品《最強蝸牛》,2020年全年,《最強蝸牛》期內貢獻了11.70億元的收入,佔公司總營收的九成。

資本也悄然而至。早在2013年8月,青瓷遊戲獲得來自堅果投資的500萬元天使融資,同年12月,吉比特以1000萬元認購了青瓷遊戲20%的股權,到了2019年,吉比特繼續投資8000萬元又認購其8.91%的股份,投後累計持股達28.91%。

資本也悄然而至。早在2013年8月,青瓷遊戲獲得來自堅果投資的500萬元天使融資,同年12月,吉比特以1000萬元認購了青瓷遊戲20%的股權,到了2019年,吉比特繼續投資8000萬元又認購其8.91%的股份,投後累計持股達28.91%。

**到了2021年,各類明星資本陸續湧入。**4月,吉比特宣佈同時向騰訊、阿里以及嗶哩嗶哩各轉讓旗下青瓷遊戲3.37%股份,合計轉讓10.11%,總價為3.03億元。同年5月,騰訊、阿里、嗶哩嗶哩以及博裕資本又均以1.01億元認購了青瓷遊戲增發的新股。

根據招股書顯示,IPO前,吉比特持股21.37%,為青瓷遊戲的第一大機構股東,後加入的騰訊、阿里和B站分別持股4.99%,天使投資方堅果資本持股3.15%,博裕資本持股1.87%。

眾多明星資本的IPO加持,難掩青瓷遊戲進入資本市場後的風險。**遊戲產品類型單一,過度依賴頭部產品,同樣是青瓷遊戲的痛點。**青瓷遊戲旗下產品絕大部分是休閒品類,尤其擅長運營放置類遊戲及Rogue likeRPG(角色扮演類遊戲)遊戲。截至目前,公司除了正在運營的6款手遊外,還擁有10款手遊儲備。

除了《最強蝸牛》外,還有《格子RPG》《愚公移山3》《無盡大冒險》《不可思議迷宮》等自研,代理運營的《提燈與地下城》及《阿瑞斯病毒》。

除了《最強蝸牛》外,還有《格子RPG》《愚公移山3》《無盡大冒險》《不可思議迷宮》等自研,代理運營的《提燈與地下城》及《阿瑞斯病毒》。

《最強蝸牛》一時間成了最強黑馬,也給休閒遊戲市場帶來信心。截至發稿前,《最強蝸牛》的TapTap下載量超過226萬次,評價超3.1萬條。一方面,這得益於行業審美趨勢,在幾款中重度產品長期霸佔手遊排行榜的固有格局下,唯休閒不破。

從早期爆火後被阿里買下版權的《旅行青蛙》、字節跳動Ohayoo的《音躍球球》《我功夫特牛》、到今年開年的IAA超休閒遊戲《合成大西瓜》,年中紅極一時的吉比特子公司雷霆網絡推出的《摩爾莊園》等等,休閒遊戲品類在近幾年來都是黑馬頻出的領地,也成為最“出其不意”的破局之道。

另一方面,從去年開始,騰訊、字節、B站等頭部資本對於遊戲cp商開始啓動“買買買”策略。無論是踏破遊戲cp商的騰訊、還是本就為發行渠道方的嗶哩嗶哩、亦或是將重點放在發展輕度休閒遊戲的阿里遊戲,對於這樣一家研運一體、又擁有爆款休閒品類的遊戲公司,都必然要前來助上一臂之力。

休閒遊戲的買量焦慮,“最強蝸牛”能否撐起海外一片天?

營銷成本過高拉垮利潤,已經是遊戲財報上的老生常談。而身處依賴於創意買量的休閒遊戲市場,青瓷遊戲不是例外。在收入的突飛猛進背後,是逐漸增加的營銷成本。

2018年、2019年、2020年及2021年上半年,青瓷遊戲銷售及營銷開支遠遠超過了研發費用。銷售及營銷開支分別為1390萬元、1680萬元、5.592億元及2.451億元。其中,向線上及線下營銷服務供應商支付的營銷及推廣開支,分別佔總銷售及營銷開支的72.0%、67.3%、93.7%及95.1%。

一方面,買量成本的增加,一度是今年以來數家A股淨利潤下跌的主要痛點,也將是青瓷遊戲這般依賴於創意買量的休閒遊戲品類的“雙刃劍”。在競爭激烈的遊戲紅海市場,獲客過度依賴營銷,致使研發投入成本不足,很容易形成不利局面。而如青瓷遊戲這般收入過度依賴於單一遊戲產品,也為資本市場亮起了一盞紅燈。

除此之外,頭部遊戲產品的生命週期、同類競爭等因素都將對青瓷遊戲的經營業績帶來重大影響。

另一方面,休閒遊戲品類所具備的優勢同樣不容忽視。

獲客成本較低、易上手、男女通吃、耐玩性強等休閒遊戲普遍具備的特質,讓其擁有了遠高於其他品類遊戲的廣告用户轉化率。根據弗若斯特沙利文報告,按休閒遊戲及放置類遊戲的流水計算,2020年青瓷遊戲在國內所有移動遊戲公司中分別排名第三位及第二位。

同時,**玩家羣體年輕化正逐漸成為休閒品類遊戲的重要特質。**今年六一,《摩爾莊園》的爆火,直接為雷霆遊戲提供了一個新的流量入口。據統計,雷霆遊戲所發行的十三款手遊產品類型涵蓋了策略、放置、冒險等遊戲品類,受眾主要偏向男性玩家,並且平均年紀在26-27歲區間浮動。但休閒遊戲《摩爾莊園》直接打破了這一慣性,引入了跨圈層流量。

同樣的特質,也能在青瓷遊戲公司中有所感知。據弗若斯特沙利文在2021年4月進行的玩家調查顯示:青瓷遊戲約76%的玩家年齡在30歲或以下,遠高於行業平均水平的65%。

選擇在港股上市,意味着對標國際市場,而超休閒遊戲一度是海外手遊排行榜的人氣產品。招股書中,青瓷遊戲提到,將在繼續豐富遊戲內容組合、增強遊戲開發運營能力以提升盈利能力、擴大玩家羣體提升玩家黏性、繼續拓展海外業務的同時,建立戰略聯盟進行投資與收購。

休閒遊戲在海外的市場行情如何?

《2020中國遊戲產業報告》顯示,2020年中國自主研發遊戲海外市場實際銷售收入為154.50億美元,同比增長33.25%,增速同比增長12.3個百分點,收入增速創下了近4年以來新高。

根據Sensor Tower年度報告數據顯示,2020年全球手遊市場59%的遊戲下載量被超休閒、街機、益智解謎類佔據。尤其在美國,休閒遊戲(Casual Game)是成人玩家最受歡迎的遊戲類型,佔比超過71%。

顯然,無論是海外大環境還是休閒遊戲賽道,局勢似乎都較為明朗。

顯然,無論是海外大環境還是休閒遊戲賽道,局勢似乎都較為明朗。

放眼海外市場,包括騰訊、網易、B站、三七互娛等大廠,以及米哈遊、莉莉絲等中生代黑馬廠商,都擁有自己的海外人氣產品。而大廠們也毫不掩飾通過大刀闊斧的投資併購動作,拓展完善並彌補自身遊戲內容版圖,守住基本盤的同時,不斷填補自身的內容缺失板塊。

而作為國內休閒遊戲的頭部公司,在青瓷遊戲的招股書中,日本、韓國及港澳台的玩家作為最初主要目標受眾羣體,隨後逐步擴展至歐洲及美國等地區。

並且將繼續鞏固在海外發行、運營、營銷及玩家社羣發展方面的能力。深化與 Google Play及iOS App Store等主要國際分銷渠道、Facebook等社交媒體平台以及移動遊戲行業其他上下游合作伙伴的合作。在Facebook及TikTok等社交媒體平台上建立海外玩家社羣,不斷吸引及留存玩家,提升變現能力。

**青瓷遊戲的海外收入佔比較小。因此此次募集的資金除了加大自研支出外,一大重要方向就是開拓海外市場。**招股書顯示,青瓷遊戲計劃在海外市場發行遊戲,建立當地海外分銷渠道及海外玩家社羣,10款儲備的遊戲均有出海計劃。

國內遊戲廠商的出海之旅,以2018年版號凍結作為節點開始大規模啓動。從中重度遊戲開始,到如今以休閒遊戲為人氣產品為核心。在如今版號間歇性持續收緊、頭部霸榜產品固化等因素的影響下,國內廠商對海外市場的進擊將持續來襲,面對人氣頗高的休閒遊戲品類,青瓷遊戲能否帶着明星資本們的期盼,闖出一片天,將是個長期觀察的過程。