恒大寶能陽光城的雷一踩一個準,這家千億酒企欲哭無淚……_風聞

易简财经-易简财经官方账号-易简财经是大湾区领先的财经新媒体。2021-12-16 18:25

洋河股份,號稱江蘇“白酒一哥”,卻沉迷投資理財,特別是房地產信託。5月份接盤“泛海系”民生信託的爛攤子不説,洋河股份最近還陷入了恒大、寶能、陽光城等等的地產信託雷區。

洋河股份,號稱江蘇“白酒一哥”,卻沉迷投資理財,特別是房地產信託。5月份接盤“泛海系”民生信託的爛攤子不説,洋河股份最近還陷入了恒大、寶能、陽光城等等的地產信託雷區。

投資玩脱了,洋河股份在酒界的江湖地位也搖搖欲墜,其營收增速連年放緩,最新市值2734億,且不與兩萬億的茅台和近萬億的五糧液對比,其現在都被山西汾酒和瀘州老窖狠狠拋在身後。

酒圈“理財狂魔”,未來該往哪走?

12月4日,洋河股份收到了中信信託的消息,説恒大貴陽一項目的信託產品兑付不了了。

這個項目叫貴陽新世界,就是貴陽樓市的網紅大盤“金陽新世界”,投資總額超100億元。恒大的債務和停工危機鬧得沸沸揚揚,項目能否如期交付都成問題,更別提投資人的錢能否如期收回來了。

2019年6月到2021年5月,洋河股份累計花了35.08億元,購買了恒大信託27只產品,涉及的地產項目分佈在成都、貴陽、長沙等省會城市。目前,洋河股份還持有4只恒大信託產品,金額高達5.93億。

從洋河股份公佈的參考年化收益率來看,絕大多數恒大的產品都超過8%。

監管層曾公開警示過:“理財產品收益率超過6%就要打問號,超過8%就很危險,10%以上就要準備損失全部本金。”

如今對於洋河股份來説,果然是一語成讖。

熱衷於房地產信託

熱衷於房地產信託

洋河股份也稱得上的酒界大佬了,但這些年在主業上沒擦出什麼火花,倒是愛在投資領域舞刀弄槍,特別是房地產信託。

洋河股份2021年半年報顯示,公司所有信託產品中,地產信託佔據大半,總金額數十億元。到目前為止,洋河手中還有27只未到期的高風險信託產品。

以往為了加速擴張週轉,房企對資金的需求很大,往往通過高收益吸引投資者。在“高收益”面前,洋河股份曾承諾的“風險可控”也淪為一句空話。

但隨着監管加碼,房企信託違約不再是個例。數據顯示,今年前11月,信託行業共發生250起違約事件,涉及違約金額高達1251億元,其中房地產信託涉及違約金額達707億元,排名第一,成了違約“重災區”。

特別是在恒大已經出現問題之後,洋河股份還在繼續投資恒大的信託產品,這也讓人連呼看不懂。

除了恒大,洋河股份地產信託組合還包括陽光城、寶能、中國奧園、富力、金科、融創、碧桂園等大型房企項目。其中,中報顯示,洋河通過重慶信託和民生信託投了寶能3.2億元,通過中航信託投了陽光城4.5億元。這些產品無一例外收益都在7%以上。

我們也都看到了,前3家房企都前後爆發流動性危機。

手握着這麼多房地產信託,洋河股份怕是多喝幾杯自家產的海之藍,心也暖不回來了。

除了信託,洋河股份在其他理財產品上也栽了跟頭。洋河前不久的三季度報顯示,公司金融性資產虧損1.6億元,主要是其投資理財持有的中銀證券股價大幅回調,導致洋河股份作為股東被拖累。投資中銀證券至今,洋河股份浮虧近5億元。

接盤泛海系爛攤子

接盤泛海系爛攤子

事實上,洋河玩投資已經不是什麼新鮮事了。

從2011年開始,洋河股份便形成了兩大主業,一個是賣酒,另一個便是投資,如炒股、信託風險理財、銀行保本理財等。

2011年,洋河股份就拿出30億元資金購買銀行理財產品。到2012年,洋河投資規模再擴大,僅上半年就在購買銀行理財產品上花了39億元。

到2017年,洋河股份委託理財金額達到155億元,其中72億元用於購買銀行理財產品,68億元投入信託理財產品,其餘則用於投資券商和其他類別理財產品。

到了2018年,或許是嚐到了信託產品甜頭,洋河股份更是成立專門的投資公司,美其名曰戰略佈局需要,規模達到199.5億,100.4億元用於購買銀行理財產品,投資於信託產品的金額提高到約86億元,當年獲利9.2億元,佔總利潤近8.5%。

到了2021年上半年,洋河股份的信託理財金額達到127.3億元。涉及的受託機構包括中航信託、中信信託、民生信託、華潤信託、五礦信託、上海信託等。

其中,泛海系自己都暴雷了,可在今年8月,洋河還接盤了泛海系控股的民生信託部分股權,成為其第四大股東。

民生信託千億債務壓頂,早已聲名狼藉。早在洋河接盤前,民生信託就公開説過自己兑付缺口227億元,其中60多億元回收困難。

可明知民生信託已經大面積暴雷,洋河股份卻還是義無反顧入坑,這波操作讓人直呼看不懂。而在洋河接盤後,民生信託就把史玉柱跟趙薇告上了法庭……

董事長沒有金融工作經驗

董事長沒有金融工作經驗

如果説,一次投資失利,還能讓公司董秘背鍋,但要是次數多了,董事長的責任也逃不掉。

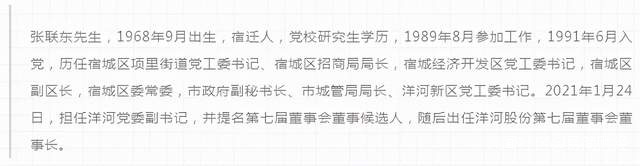

今年年初,張聯東開始出任洋河股份董事長。細數其過往的履歷可以看到,他並沒有金融工作的經驗。

可上任不到一年,恒大一顆驚雷,就把洋河股份炸起了巨浪。

可上任不到一年,恒大一顆驚雷,就把洋河股份炸起了巨浪。

可能有人會説,那都是張聯東上任前公司做的事了,不能賴到他頭上。但董事長是要為公司看好門,要為公司和股東的未來發展服務。如果爛攤子是“前任”留下的,那張董事長來了第一個工作應該就是糾正,併為公司謀求新的增長點。

但很明顯,張聯東並沒有這樣做,洋河地產信託的規模沒有減少,接盤民生信託也是在其上任後所發生的。

今年5月21日,在洋河股份的網上業績説明會上,有投資人問:“公司多餘的資金為何不擴大基酒產能,強化主業?偏要投資合夥基金,給資本市場一種不務正業的感覺。”

今年5月21日,在洋河股份的網上業績説明會上,有投資人問:“公司多餘的資金為何不擴大基酒產能,強化主業?偏要投資合夥基金,給資本市場一種不務正業的感覺。”

張董事長的回答是:“投資合夥基金,是在滿足公司日常生產經營和資金安全的前提下,力爭財富的保值增值。”

如今爆雷打臉的事情一件件發生,這讓以張聯東董事長為首的洋河高管情何以堪?

“千年老三”地位不保

“千年老三”地位不保

如今,洋河股份在投資上玩跳脱了,還面臨着主業幹不好,江湖地位搖搖欲墜的現實。

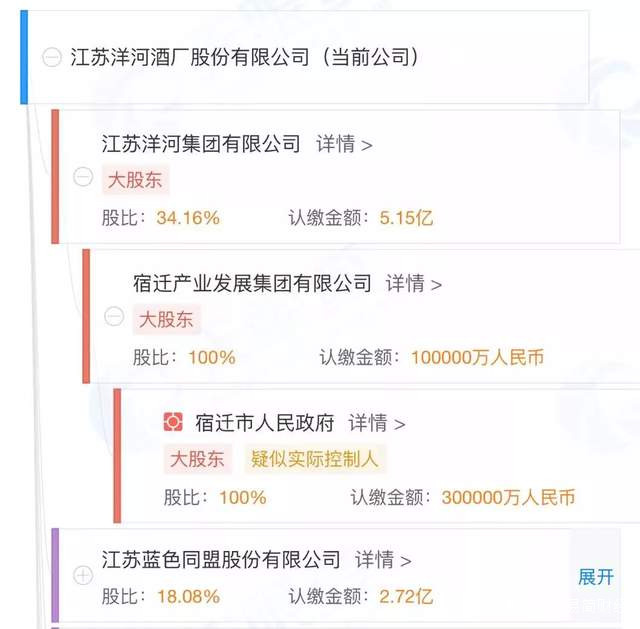

天眼查顯示,洋河股份大股東是江蘇洋河集團,持股比例34.16%,穿透後為宿遷國資委,第二大股東是高層持股平台藍色同盟,持股比例19.55%。

來源:天眼查APP

來源:天眼查APP

在中國白酒市場,背景強大的洋河雖然霸佔“老三”位置多年,但增長已陷入瓶頸,被瀘州老窖、山西汾酒加速追趕後地位岌岌可危

2021年前三季度,洋河股份219.42億元,同比增長16.01%;淨利潤達72.13億元,同比增長0.37%。其中,三季度,洋河股份營業收入達63.99億元,同比增長16.66%;淨利潤達15.51億元,同比下滑13.10%。

在19家白酒上市公司中,洋河股份前三季度營收增幅列倒數第五,淨利潤增速列倒數第三。

與此形成鮮明對比的是,山西汾酒的增長勢頭十分強勁,今年前三季度其營收增速高達66.24%,營收規模達到172.6億元,與洋河股份219.4億元差距進一步縮小。按照汾酒的增長速度,超越洋河想必只是時間問題。

而從股價來看,資本市場對企業的發展預期已提前反應,今年以來洋河股份股價表現低迷。11月15日其最新股價181.48元,最新市值2735億元,早已不保“白酒市值老三”的名次。

結語

結語

一直以來,白酒都被視為收入增長與利潤確定性最強的行業,特別是行業龍頭公司,是機構資產配置必備產品。但洋河股份卻因為投資理財與大量交易性金融資產,導致業績不穩定,讓不少機構避之不及。

如今隨着洋河購買的信託產品違約頻發,市場質疑的聲音越來越多:購買這麼多信託產品,公司風險如何把控?是否會對公司財務狀況帶來一系列影響?對市值和市場信心又會造成多大沖擊?