不在風口的豬:豬價腰斬,模式之爭仍在繼續_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2021-12-16 16:46

文 | 韋航

近日,在上海票據交易所披露的商票持續逾期名單中,牧原股份(002714.SZ)旗下共有32家子公司出現付款逾期。

雖然公司已於12月8日將所有商業匯票兑付完畢,但在三季度末,牧原股份貨幣資金餘額99.50億元,付款卻出現逾期,讓廣大投資者產生疑問。

而在牧原股份疑雲背後,是2021年不斷下滑的豬肉行業。這讓消費者喜迎“豬肉自由”,也讓養殖户的生存產生危機。

“去年,親戚朋友還很羨慕我們養豬,明裏暗裏打聽一年掙了多少錢。今年,這種羨慕成了同情,有人甚至對我説,趕緊把豬賣了吧,都跌成這樣了。”有養殖户表示。

在資本市場,豬肉股走勢也不樂觀,市值縮水嚴重。2021年,不在風口上的豬,發生了什麼?豬週期以來,養豬格局和養豬模式有何變化?

豬已不在風口上

提到豬,就不得不提豬週期。

生豬行業存在明顯的週期性波動特徵,“豬週期”出現的原因在於,豬的生產週期長、供給彈性低,這決定了供給恢復速度緩慢。

**中國生豬養殖產業鏈主要有五個環節:飼料、養殖、屠宰、豬肉製品加工以及經銷零售。**國內生豬養殖企業的上游是飼料行業,下游是屠宰行業。從整體產業鏈看,呈現上游盈利能力較窄,中下游盈利能力較強格局。

而生豬養殖主要在產業鏈格局的中上游,其平均毛利和淨利水平受生豬價格影響很大,呈現波動情況。

眼下,豬已經不在風口上,首先體現在業績層面。

2021年第3季度,牧原股份單季度虧損8.22億,天邦股份單季度虧損20.46億元,新希望單季度虧損29.86億元,正邦科技單季度虧損61.91億元。

而豬價下跌是直接原因。

對此,牧原股份表示,報告期內公司生豬出欄量較去年同期大幅增加,但由於國內生豬產能逐漸恢復,2021年前三季度生豬價格較去年同期明顯下降,導致公司2021年前三季度經營業績較去年同期明顯下降。

對此,牧原股份表示,報告期內公司生豬出欄量較去年同期大幅增加,但由於國內生豬產能逐漸恢復,2021年前三季度生豬價格較去年同期明顯下降,導致公司2021年前三季度經營業績較去年同期明顯下降。

新希望也表示,與去年同期相比,報告期內生豬銷售價格大幅下降,疊加飼料原料價格上漲等因素,生豬養殖成本上升,導致豬產業虧損是本期經營業績虧損的主要原因。

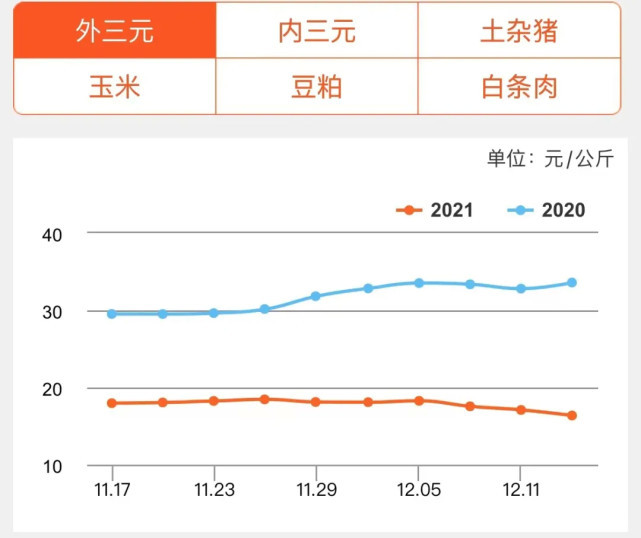

根據銷售簡報,天邦股份今年前三季度銷售商品豬280.96萬頭,同比增長38.73%;銷售均價為20.28元/千克,同比減少64%。

從行業來看,商品豬銷售價格則一路走低,從年初的26.95元/千克一路跌至9月份的11.49元/千克。從9月開始,銷售價格逐步回暖至18.33元/公斤。

豬價持續探底,使得生豬養殖上市公司業績大受影響,而整個行業也已經進入全面虧損狀態。農業農村部統計數據顯示,9月份全國養豬場(户)虧損面達到 76.7%。

第二,養豬成本在提升。

從成本類型來看,目前生豬養殖企業的主要成本仍然是變動成本,即飼料原材料。

從成本來看,養豬的效益在降低。在豬糧比價方面,一般情況下,1 kg豬肉成本價相當於6 kg飼料糧價格,即豬糧比價 6∶1為盈虧平衡點。

從成本來看,養豬的效益在降低。在豬糧比價方面,一般情況下,1 kg豬肉成本價相當於6 kg飼料糧價格,即豬糧比價 6∶1為盈虧平衡點。

2020年全年,豬糧比均大於6:1,生豬養殖利潤高,養殖者都取得了良好的收益。

而在今年第一季度後,豬糧比一路下跌一度跌破6,之後不斷下降,三季度一度達到3.79。新冠疫情反覆發作導致飼料糧運輸受阻,導致運費上漲,推動價格上漲。

第三,資本市場的熱情也在衰減,今年以來豬價急跌,資本市場對上市豬企的盈利預期大打折扣。

以牧原股份為例:2021年2月,公司市值創下歷史高位,逼近5000億元,如今跌至2637億元。

這意味着9個月時間,市值就蒸發了2300億元。

曾經的創業板市值“一哥”温氏股份,則從2000億元的歷史高位,跌至市值1109億元,接近腰斬。

實際上,當採用“自繁自養”這一最具成本優勢的模式的牧原股份都出現了單季度虧損時, 全體生豬養殖企業的成本壓力就可想而知了。

實際上,當採用“自繁自養”這一最具成本優勢的模式的牧原股份都出現了單季度虧損時, 全體生豬養殖企業的成本壓力就可想而知了。

去年,唐人神董事長曾預言“生豬產能將達20億頭,2022年豬價或跌至4~5元/斤”。如今僅過了一年時間,“5元豬價”的預言早已實現。

今年年內持續下跌的豬肉價格,令A股上市豬企 “全軍覆沒”,不斷下滑的局面,也重塑着養豬業的格局。

養豬格局重塑

説起中國的養豬格局,就不得不説牧原股份和温氏股份。

牧原的市值目前等於2個温氏。而在2015年,温氏股份卻是領頭羊。

生豬出欄量温氏股份1535萬頭,牧原股份僅有191.9萬頭,二者差距達到8倍。

温氏股份成功的大背景是:上世紀末至 21 世紀初期,中國擁有大量勞動力、土地及農業扶持資金,温氏股份正是瞄準契機將這些社會資源進行有機整合,向農業產業化方向發展。

**輕資產生豬養殖模式以勞動力為基礎生產要素。**養殖農户中途退出或者棄養的問題一直存在於温氏股份輕資產養殖模式的發展過程中,但由於頻次低、棄養數量小,不足以動搖温氏股份輕資產模式賴以生存的基石。

2018年,温氏股份生豬出欄量增長了5%,達到 2230萬頭;牧原股份增長了473%,飆升至1100萬頭,二者差距縮小至2倍,由此行業內形成了**“南温氏、北牧原”**的兩分天下局面。

2018年8月,受非洲豬瘟的衝擊,在環保政策的重壓之下,很多散户緊急處理手頭生豬,導致生豬供應端口突然放鬆,豬肉市場價格急劇下降。

2018年8月,受非洲豬瘟的衝擊,在環保政策的重壓之下,很多散户緊急處理手頭生豬,導致生豬供應端口突然放鬆,豬肉市場價格急劇下降。

一旦市場價格低於生豬養殖的完全成本,温氏股份則面臨着存貨減值的風險,直接影響企業當期經營績效。

2019年温氏股份生豬出欄量首度出現下降,不過1851萬頭的規模仍是行業第一;牧原股份下降幅度不明顯,以1025萬頭的規模居於行業次位。

2020年是新舊“豬王”短兵交接之年。

從生豬出欄量來看,牧原股份1811.5萬頭,温氏股份 955 萬頭;從淨利潤來看,牧原股份274.51 億元,温氏股份74.26億元。

在全年頭部上市豬企生豬出欄量實現明顯增長,甚至部分企業實現倍增的背景下,唯有温氏股份較前一年幾乎腰斬,僅相當於2018年的 42.8%。

與此同時,瘋狂擴張的正邦科技達到955.97萬頭,以1.42萬頭的微弱優勢領先於温氏股份,坐上了第二把交椅。

温氏股份首次失去第一,就跌落至行業第三,也因此被外界調侃為“2020年最悲傷的一頭豬”。

從2021年1-9月生豬銷售數據來看,牧原股份銷量達到3500萬頭,正邦科技以1412萬頭穩坐第二,温氏股份1199萬頭,新希望890萬頭,天邦股份390萬頭分列第3-5位。

今年前11個月的生豬出欄量,牧原股份的行業首位度得到進一步鞏固,正邦科技穩坐第二位,温氏股份奪得第三位。

今年前11個月的生豬出欄量,牧原股份的行業首位度得到進一步鞏固,正邦科技穩坐第二位,温氏股份奪得第三位。

除了市場格局變換外,模式之爭還在繼續。

模式之爭繼續

在中國養豬業格局重塑的過程中,也要理性看待前後兩任“豬王”的養殖模式。

區別於發達國家規模化、專業化、標準化的模式,中國養豬業存在兩種模式:公司+農户和公司自養模式。

上市公司中,牧原股份是“自育自繁自養”模式的代表,該模式的特點是公司掌握生豬養殖的全部流程;温氏股份、正邦科技、天邦股份則是以“公司+農户”模式為主,在該模式下,建設一個生豬養殖項目,公司只需要負責建設飼料廠與種豬場,而肉豬育肥環節需要的豬舍以及相關飼養設備由農户按照公司的標準自行建立和投入。

在非洲豬瘟的衝擊下,直接考驗着養豬場的生物安全防控,自繁自養模式的優勢被顯著放大,代養模式難以有效防得住非洲豬瘟。

在豬瘟疫情之後,温氏股份預計非洲豬瘟疫情及後續政策變化將對生豬行業產生深遠影響,生豬行業規模化擴張的進度也會受到負面影響。因此,温氏採取了保守防禦的策略,作出謹慎補欄的決定,導致生豬出欄量減少。

同時,在全行業產能擴張之際沒能迅速反應,温氏股份沒能抓住機會大舉擴建自有豬場,導致產能恢復較慢。

但今年以來的豬價急跌,甚至跌破自繁自養模式的豬企成本線,生豬出欄越多損失越大,而採取代養模式的豬企,由於生產上更具有彈性,可以通過停止外購仔豬,來降低整體成本壓力;

採取自繁自養模式的豬企,就只能“做好成本管理”,通過生產指標、人工效率和管理水平的提升來實現成本的下降。

採取自繁自養模式的豬企,就只能“做好成本管理”,通過生產指標、人工效率和管理水平的提升來實現成本的下降。

在散養户為主的時代,我國生豬行業呈現較為明顯的“一年漲、一年平、一年跌” 的週期性波動,一輪“豬週期”的持續時間約為3年左右。

但隨着規模養殖佔比逐步增大,生豬養殖向規模化、專業化養殖轉變,疊加疫情的放大作用,傳統 “豬週期”發生變化,由3年左右延長至 4-5年。

隨着2021年2月生豬價格開始轉跌,並持續下行,生豬養殖行業開始進入“豬週期”的下行階段,短期難言見底。

按照牧原股份年度股東大會時的預判,**“雖然未來價格可能有季節性反彈,但生豬價格總體呈下降趨勢,預計生豬行業在2022 年或 2023 年將到達底部。”**該公司還做出了“迎接行業冬天來臨的準備”的表態。

豬週期是客觀存在的經濟規律,對養豬企業的影響不容忽視,很顯然,未來,豬王之爭還將繼續。