年輕人的口腔問題,是不是一門好生意?_風聞

消费最前线-锦鲤财经官方账号-商业新媒体,深度,专业,有趣,好运气2021-12-16 16:02

口腔問題逐漸年輕化徹底打開了口腔護理市場,在丁香醫生2021年的國民健康調研數據顯示,口腔問題位列國民健康困擾Top5,口腔護理成為大眾最常選用的防護手段和治療方法,由此越來越受到關注。

加之年輕人對於“白”的追求,已經精緻到牙齒,口腔護理在顏值經濟的帶動下越來越熱,電動牙刷、漱口水和洗牙器日漸成為必需品。隨着消費逐漸升級,口腔護理成為新風口,一時間新晉品牌呈湧現潮,資本大力助推賽道發展。

近日,口腔護理品牌「白惜」已完成千萬元人民幣的天使輪融資,由嘉興沃永領投,寵物生活方式品牌「未卡」創始人Donald首次以個人名義跟投。

但面對魚龍混雜的口腔護理品牌,消費者很難不為牙齒交“智商税”,這讓日漸火熱的口腔護理賽道依舊充滿變數。

泡沫堆疊起來的口腔快銷品牌

她力量、Z世代、以及都市消費者支撐起了巨大的中國口腔護理消費市場,新鋭品牌的主要目標人羣聚焦年輕人,其中漱口水和口腔噴霧成了口腔護理賽道的明星產品,條狀和粒狀的漱口水、益生菌口噴、冰激凌牙膏…以精巧好看的包裝和千奇百怪的口味收穫了年輕人的喜愛。

口腔護理市場越來越炒作新概念,導致各種花樣產品層出不窮。

新品牌想要迅速打開口腔護理市場,漱口水和口腔噴霧成了目標,一時間許多快時尚品牌成立,15年小闊科技創立“參半”,19年格芒商貿創立“BOP”,冰泉化妝品科技創立“冰泉”等,且相繼獲得融資,各個品牌在今年至少都完成了一輪融資。

例如,僅2021年,“參半”就完成了四輪融資,Q1增速高達9萬(查一下資料)倍,品牌之所以能夠如此快速的成長,直播帶貨、明星推薦和IP款聯名都必不可少,李佳琦在直播間介紹參半“可以説是保持“口香齒白”的秘密武器了,不愧是牙膏中的“愛馬仕””,讓其成為了大眾和資本的寵兒。

產品單一化和顏值之風盛行讓品牌的技術研發和專利佈局都集中於外觀,比如冰泉自2020年申請技術專利保護中有5件關於外觀,而發明專利僅2件,SPDCare舒倍登擁有的11件專利中也以外觀專利為主,參半26件專利中僅兩件為發明專利。

moqi創始人兼CEO劉洋也認為,“現在更多的新品牌聚焦於快消化,強調包裝、口感等方面的創新,而在專業性卻有所欠缺。”獨立試管包裝和果凍杯包裝的漱口水其實只是外觀不同,用包裝作為噱頭,吸引年輕人進行購買,是否可以保護口腔倒成其次,顏值成了重點。

產品創新依託於成分的添加,現如今成分黨已無處不在,很明顯加入益生菌等有益物質會更加受到年輕人的歡迎。根據CBNData《白皮書》顯示,益生菌、小蘇打、酵素等成分逐漸融入口腔產品,其中玻尿酸、氨基酸、益生菌等成分均呈現出較高增速。消費羣體當中,奢美市場與年輕市場最為青睞這些新成分。

其次就是口感,李施德林作為漱口水界的天花板,之所以在熱銷榜中並不特別突出,就是因為其辛辣口感勸退了很多初次嘗試的消費者。而新鋭品牌為了解決了漱口水、口腔清新劑口感不佳等痛點,出現了桃子、青檸等果味,櫻花、薄荷等植萃口味,甚至還有莫吉托、可樂等口味。

新鋭品牌造就了顏值黨、成分黨的天堂,評論中不乏“光看包裝就愛了”“顏值高而且味道好聞”的評價,BOP還推出了櫻桃小丸子聯名系列產品,參半漱口水產品也先後推出了蠟筆小新、羅小黑聯名款,都頗受年輕人歡迎,但從產品的專業性來看並沒有多少革新。

所以,整個市場產品花樣百出,本質上是整個口腔護理市場其實泡沫堆疊比較多。

新鋭國產品牌大戰國外知名品牌

現如今在新消費的浪潮下,年輕人口腹之慾得以滿足,奶茶、甜品、火鍋等帶來的弊端使牙齒的負擔變重,為了避免造成更加嚴重的後果,口腔護理變成了救命稻草,擁有廣闊的市場。

2020年我國口腔護理行業市場規模達到71.01億美元,但人均口腔支出僅136元,而韓國則高達2697、美國達2123元、日本達1562元,發達國家對於口腔健康更為重視,所以口腔護理產品更加專業和齊全。

國外對於口腔問題的重視程度遠高於國內,相對於國內剛剛打開口腔健康的風口,國外已近成熟。

據外部的公開數據顯示,西歐和美國等發達國家的漱口水品類滲透率達到了30%-40%以上,而中國的滲透率不足3%。在美國市場口腔消費品的消費佔比中,非牙膏的消費達到了50%,但中國市場僅為2%。電動牙刷在發達國家的佔比人羣高達百分之六七十,而中國佔比僅5%。

很明顯,消費升級給口腔護理賽道帶來了機遇,年輕市場偏向購買電動牙刷、漱口水、口噴等產品,追求美白、去黃、口氣清新的功效,而奢美及中堅市場則為了解決牙齦萎縮、口腔潰瘍等困擾,會選擇專業的水牙線,還有下沉市場依舊是牙刷牙膏的主戰地。

面對不同的需求,產品多樣化尤為重要,國內新鋭品牌其實很難快速覆蓋用户的需求,絕大部分市場被國外品牌侵蝕,每個品類都有天花板存在,水牙線中有潔碧,電動牙刷有飛利浦,漱口水中有李施耐德,牙膏市場更是被聯合利華和寶潔承包,國外品牌滲透率很高。

但國外品牌的價格昂貴,新鋭國貨品牌憑藉價格優勢和地理優勢打開了國內市場。

阿里2021年上半年口腔護理品類數據顯示,水牙線增幅達到了150%,天貓水牙線熱銷榜單中密浪衝牙器、米家電動衝牙器、拜爾專業衝牙器、素士專業衝牙器與潔碧無限台式衝牙器位居前五位,國產品牌實現了銷量和增速“雙高”,其中除了潔碧售價高達1098元,其他產品的售價均在400元以下。

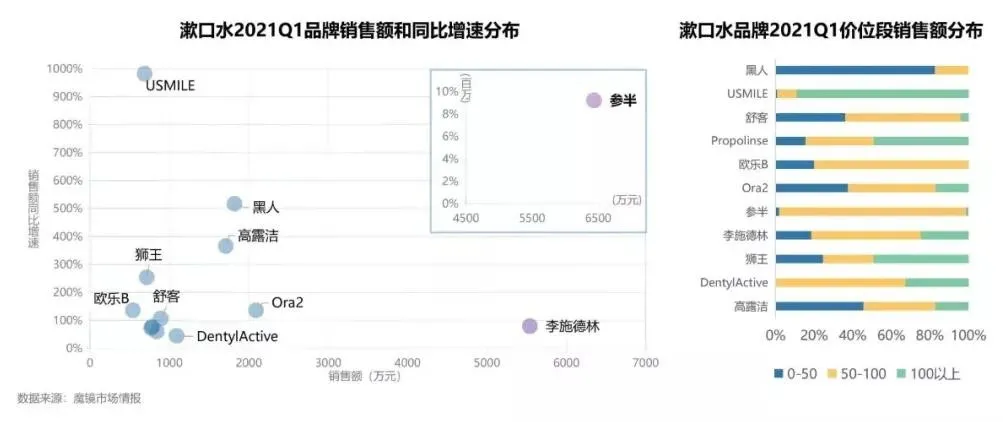

除了水牙線,漱口水的增幅也達到了165%,其中usmile同比增長982%,黑人同比增長517%,天貓漱口水回購榜中參半益生菌漱口水,黑人漱口水,愛蘭歌娜漱口水,李施德林零度漱口水,舒客專效清新漱口水榜上有名,黑人和舒客漱口水有其品牌為其背書,更容易被大眾買賬,新鋭國產品牌的目標性更強,相比李施德林的辛辣,口感和觀感更容易被接受。

雖然新鋭國產品牌在總體銷量上能夠取勝,但確實在技術層面與外國知名品牌存在一定差距,如果想在徹底在口腔護理賽道站穩腳跟,就需要不斷開拓年輕市場,同時把握住奢美和中堅市場,最重要的是技術升級和產品創新。

口腔護理賽道會成為下一個風口嗎?

自2010年來,我國口腔患者人數逐年增加並已在2019年達到7億人,佔全國總人口的一半,而且逐漸年輕化,5歲兒童患齲率為66%,12歲兒童患齲率為28.9%,然而治療比例僅為4.1%和11.2%。兒童的口腔健康得不到重視,隨着年齡增長,口腔問題日益嚴重,不得不開始重視口腔護理。

口腔護理賽道火熱,資本看好,但這一屆年輕人會為輕易買賬嗎?

電動牙刷是最先進入賽道並被大眾所接受的產品之一,根據奧維雲網(AVC)線上監測數據顯示,累計2020年1—10月電動牙刷品類線上零售額達58.3億元,零售量達3275萬台,飛利浦、福派、拜爾等國外品牌佔據大部分市場份額,usmile作為國產品牌突出重圍,成為了大眾最常購買的品牌之一。

但漱口水和口噴就沒有這麼幸運,“丁香醫生推薦的漱口水,真的有用嗎?”“為什麼我不推薦長期使用漱口水?”在知乎上引起熱議,很顯然,大眾對漱口水的功效和副作用尚不清晰,從國內漱口水3%的滲透率就可以看出,大眾對其的接受程度有待提高。

再者,漱口水品牌的復購率僅達50%,長期堅持使用漱口水的人羣佔比偏低,且在泡沫堆疊的快銷時代,消費者很難對新晉品牌產生好感,相反牙膏行業巨頭做漱口水很容易打開市場,雖然沒有花樣百出的包裝和口感,但更容易被大眾接受。

而水牙線衝牙器品牌潔碧與其他品牌存在技術壁壘,新鋭品牌雖然以價格低獲得了一定的市場份額,但沒有技術創新無法站穩腳跟,想要在高端市場有一定的立足之地,技術突破必定是最重要的。

口腔護理行業固然火熱,但不一定會成為風口,不管是漱口水和水牙線都很難打開市場,因為都很難像牙膏一樣成為年輕人的“剛需”。新鋭品牌還欠缺專業性,一味營銷包裝和口味雖然能吸引年輕人進行嘗試,但是堅持使用的消費者畢竟是少數,想要徹底打開市場技術創新勢在必行,讓消費者看到實際有用的效果更容易打開市場。

除了牙膏市場相對比較成熟,消費者的信任程度較高,漱口水、口噴、衝牙器滲透率都偏低,再加上國外品牌和傳統巨頭的衝擊,新鋭品牌想要打開市場很難。再加上口腔護理品牌沒有技術改進和產品創新,很難被年輕人買賬。

雖然國民口腔護理的意識一直在提升,但是產品的更新速度卻遠不及市場擴大的速度,資本雖然不斷入駐,但仍沒有行業巨頭出現,整個市場仍處在發展初期,想要成為下一個風口,只靠花樣百出的產品還遠遠不夠。

本文為原創文章,謝絕未保留作者相關信息的任何形式的轉載