關於中央經濟工作會議的一些思考_風聞

吕召-关注公号“吴教授来了”,带你看天下大势。2021-12-16 14:06

來源:公號“呂召”

12月8日至10日,中央經濟工作會議在北京召開。這是自十八大以來召開最早的一次。作為年度最重要的經濟會議(沒有之一),本次會議對今年經濟工作做了總結,分析了經濟形勢,部署了來年工作,並對一些重大的中長期事項做了説明。

本文並非對會議通稿的系統性解讀,主要是結合通稿中對形勢的分析、工作的部署,以及個人日常思考,來推敲高層決策背景,以及未來可能的公共政策變遷。

一、從“三期疊加”到“三重壓力”

對形勢的研判,決定了未來的應對之策。本次中央經濟工作會議對經濟形勢的最新、最重要研判就是提出“三重壓力”:需求收縮、供給衝擊、預期轉弱。

這不僅讓人想起高層剛剛掌印的2013年。當時高層做出了我國經濟發展正處於增長速度換擋期、結構調整陣痛期、前期刺激政策消化期“三期疊加”階段的重要研判。

“三期疊加”這一重要研判的背景主要可分為兩個方面:一是,2008年金融危機後,中國率先走出危機衝擊,經濟全球佔比、對世界經濟發展的貢獻率快速上升。中國迅速將日德甩在身後,與美國經濟體量快速拉近。

二是,長期積累的矛盾和問題開始呈現,加之應對危機經濟政策的副作用,中國經濟發展出現了重大的趨勢性新變化,所面臨的挑戰前所未有。例如,經濟2012年“破八”(7.86%);中國勞動年齡人口迎來劉易斯拐點;經濟危機的衝擊,使得全球治理體系面臨巨大挑戰,中國面臨的外部形勢更為嚴峻;國內收入分配差距拉大,成為政界、學界等的普遍擔憂。

2013年作出“三期疊加”科學研判後,高層在2014年5月正式提出“新常態”,並在年底的中央經濟工作會議上從九個維度對新常態做了系統闡述。

個人認為,如今提出“三重壓力”大背景有點類似於當初提出“三期疊加”,而且“三重壓力”解決起來比當初的“三期疊加”更為複雜、棘手,是深層次內外因素所致(將在第二、第三部分詳述)。“需求收縮、供給衝擊、預期轉弱”不是對中短期,而是對中長期形勢的研判。

那麼,面對“三重壓力”,高層是否還會作出類似“新常態”的新發展態勢論述?

鑑於新常態已經無法充分反映當前的經濟發展,高質量發展更多的是我國經濟轉型的一種長期追尋,以及明年將要召開二十大等考量……

二、消費進入新平台

8年前的“三期疊加”更多是基於國內因素對經濟發展做出的研判。“三重壓力”則是基於疫情以來國內國際大環境所發生的深刻變化,情況要比當初複雜的多得多。

從國內來看,最主要的就是內需疲軟,這是比較難搞的大問題。

無論是官方闡述,還是相關統計,都是説中國是超級大市場。中國也確實已經成為一個規模與美國相當的超級大市場,但中國超級大市場面臨的一個嚴重問題是元氣受損。

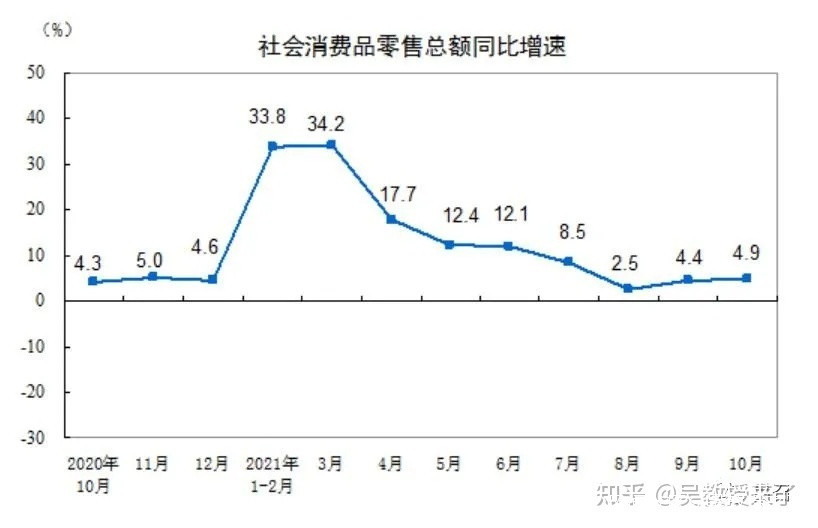

2018年5月、6月,我國社零消費增速分比為8.5%、9%,較往月出現明顯下滑。

社零消費增速從此告別了兩位數增長,持續震盪下行,並在2019年4月下探到7.2%,直到2021年初因同期超低基數才大幅反彈。

內需,尤其是消費已經成為中國經濟最重要的壓艙石,為何會突然出現大幅下滑,告別雙位數增長。最重要的還是房地產的擠出效應。

2016年、2017年,我國一二線城市及其周邊衞星城市房地產價格出現狂飆突進式猛漲。北京西五環均價由約3萬/平米上漲至5萬/平米;燕郊由均價約2萬/平上漲至4萬。2018年,中國三四五線中小城市開啓房地產狂飆突進,不僅是東部,連中西部一些小縣城的房價也漲上了天。縣城房價上天,基本就是房地產的最後一輪狂歡。

2016-2018近三年時間,中國所有城市的房價基本都暴漲了一遍。房價暴漲的背後,是大量普通家庭掏空了“六個錢包”供一套房。房地產價格上行與消費下行出現了交叉。換句話説,房地產嚴重透支了中國消費的潛能,內需元氣受損。

講完內需(尤其是消費)不振的大背景,現在分析下疫情以來,以及疫情後的內需走勢。

從疫情發生以來,消費出現暴跌,然後又開始逐步復甦。但是,消費跟生產側相比根本不可同日而語。即生產端復甦強勁,消費端復甦不及預期,也就是很多專家説的不均衡復甦。

今年以來,消費的復甦走勢更是不容樂觀。今年3月份,社零增速34.2%,10月份僅有4.9%。與疫情前7%以上的增速相比,要低差不多3個百分點。從今年十一國慶出遊人數、消費數據來看,還不如去年同期。

具體分析來看,除了房地產的嚴重透支,主要還有兩方面因素的影響:

第一,疫情零星反彈+自然災害。今年下半年以來,包括遼寧、河南、江蘇、浙江、上海在內的地區,出現多輪疫情反彈,對消費形成嚴重拖累。8月、9月,河南、山東、山西等地連續爆發嚴重洪澇災害,影響同樣不容小覷。

第二,居民就業和收入受損。儘管我國的城鎮調查失業率已經很低,但是這個數據其實對真實就業情況的反映是有限的。儘管大企業可能恢復相對較好,規模以上工業企業利潤增速高到驚人,但中小企業其實依然比較困難,這在PMI等指標,以及一些行業研究機構的跟蹤報告中都有反映。老百姓消費首先得有工作能掙到錢,其次工資是在增長的。

個人有一種預感,我們的消費很可能回不到8%左右的水平的了,需求會收縮到一個更低的台階,這是我們中長期不得不面對的現實。

三、國際三大難解議題

之所以説“三重壓力”的背景比“三期疊加”更難更復雜,除了國內原因,還有一堆比以往更加棘手的國際問題掣肘經濟。

國際上最主要的還是疫情、中美博弈、全球大循環解體三大沖擊持續。

第一,從疫情來看,這依然是全球最大的不確定性。兩年時間,全球新冠累計確診2.7億,累計死亡人口530萬。病毒還在變異,疫情會持續到什麼時候,沒有人能給出確切答案。

第二,從中美博弈來看,無論是中美,還是全球,大家的預期都不會轉好。特朗普時代是全面脱鈎、逢華必反,拜登時代是更加精準的科技打壓、外交圍堵。美國國務卿布林肯將中美關係表述為“競爭、合作、對抗”三部分,但從實際情況來看,合作微乎其微,競爭常抓不懈,對抗不斷開闢新戰場。尤其是拜登政府對華外交圍剿肯定是配合經濟政策的,中方也必然會反制。

中美關係已經不可能回到從前。中國經濟總量預計在2023年超過美國的80%。請注意,自二戰以來這是從未出現的情況(即使前蘇聯、日本)。可以預見這將對美國政界、社會帶來巨大壓力,加之2024是大選之年,反華是政治正確。拜登政府在任期最後一年,很可能會開啓對華更強烈的對抗。

第三,從全球大循環來看,“地緣製造+新冠疫情”正在加速肢解國際“大三角”循環體系。自上世紀80年代以來,國際產業分工逐漸形成“大三角”循環。即歐美國家既是主要消費市場也是上游關鍵中間品提供方,中國等東亞國家是主要的生產製造基地,拉美、俄羅斯、中東等地區是主要的能源原材料輸出地,三者之間形成了“大三角”循環體系。

但是,從2008年金融危機以來,“大三角”循環體系就已經在鬆動。這主要體現為國際貿易、投資持續低迷,貿易糾紛持續增多、發達國家倡導製造迴流。等到疫情前一兩年,其實世界主要經濟體都在開始為產業分工大變局下注。特朗普政府絞盡腦汁希望產業迴流,歐盟開始打造內部循環,中國提出產業鏈現代化和產業基礎高級化。至此,地緣製造已經不再遮遮掩掩。

新冠疫情引發的全球供應鏈衝擊,在政策層面加速了“大三角”循環解體。美日出台一系列產業鏈脱華政策,中國明確打造以國內大循環為主體、國內國際雙循環相互促進的“雙循環”新發展格局(個人認為,中國應該打造三重循環,外循環中的東亞、東南亞涉及核心利益,應該有產業倒鈎計劃)。總體而言,無論是堅持多邊主義的國家,還是奉行單邊主義者,都在通過產業鏈調整來儘量減少未來潛在風險的衝擊。

“大三角”循環不會消失,但一定程度上已成了棄嬰。未來,“大三角+區域循環+內循環”的國際分工合作格局日益明顯。

總體而言,對於國際形勢,別指望變好,不再繼續惡化就已經不錯了。

四、新形勢下的2022年部署

需求收縮,現在來看主要是內需收縮,但中長期看很可能是內需、外需都收縮;供給衝擊,現在更多的體現為疫情衝擊下的產業鏈不暢,但中長期更多的是“地緣製造”掣肘下的人為設卡;預期轉弱表述的提出,不僅表明市場預期轉弱,更意味着管理層對未來預期的轉弱。

當然,預期的轉弱並不是信心喪失,而是更加實事求是,根據實際問題,拿出可行的解決方案。這種解決方案的表現就是經濟政策。

單就2022年而言,由於是特殊之年,經濟工作的要求簡單明瞭:穩字當頭、穩中求進,保持經濟運行在合理區間,保持社會大局穩定,迎接黨的二十大勝利召開。

求穩體現在哪裏?有些分析認為首先體現在會議通稿25次提及“穩”字。這樣分析當然也有一定道理,但其實也不能太説明什麼。如果翻一下過去10年中央經濟工作會議通稿,“穩”字超過20次的情況是很多的。

個人認為,求穩最主要體現在兩點:

第一,對經濟工作的總體要求:各方面要積極推出有利於經濟穩定的政策,政策發力適當靠前。

也就是説,如果明年經濟走勢不錯,當然喜聞樂見。但如果有較大的下行壓力,會及時出台對沖政策。而且,為了預防經濟不穩,政策發力適當靠前。這也就意味着,明年經濟政策會下好先手棋,政策可能較早發力。

那麼,怎麼才算穩?經濟怎樣才算運行在合理區間?如果如同2020年僅增長2.3%,這顯然既不穩,也不在合理區間;那麼經濟增速恢復到疫情前的6%以上,國內外大環境上明顯有難度;那麼,2020年、2021年的平均經濟增速水平,算穩嗎?算在合理區間?

這個問題可能要等到明年的兩會才會有答案。

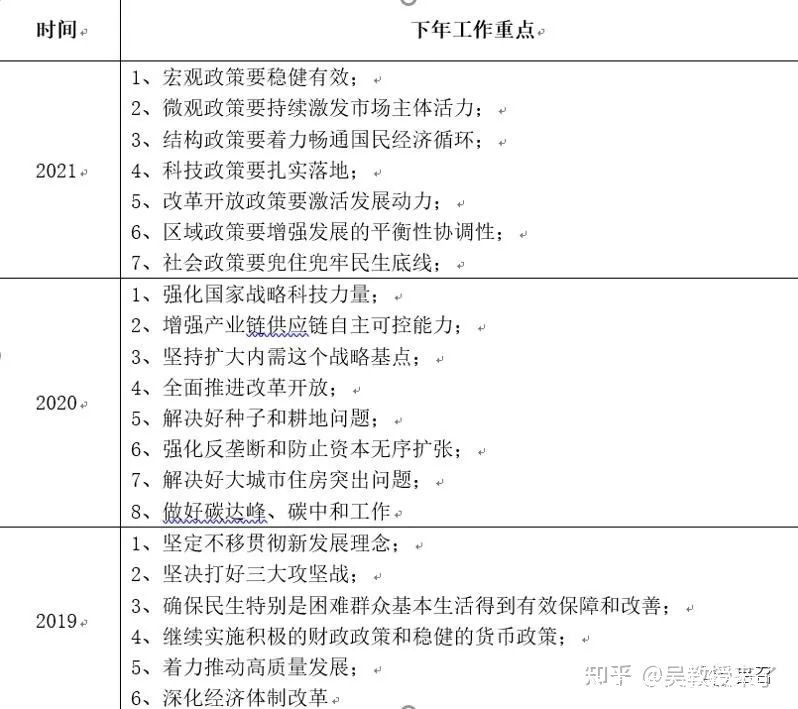

第二,來年的具體的、重點的工作部署。從本次會議通稿來看,來年工作的七項部署最直觀感覺是沒有“新意”,不夠“具象”。沒有像去年經濟工作會議那樣提出“增強產業鏈供應鏈自主可控能力”“強化反壟斷和防止資本無序擴張”等明顯劍有所指的部署。

2021年,包括反壟斷、雙碳在內的重點工作部署,落實為一系列實實在在的政策,對經濟社會的作用力是非常明顯的,而且引發了一系列猜測。

來年重點工作沒有“新意”,也充分體現出大會之年、穩字當頭,不求開闢新戰線,但求經濟穩定,不出現大波動。當然,這也並不意味着來年經濟重點工作沒亮點。其實,七條工作重點,依然是內容滿滿。例如,加快財政支出進度、適度超前開展基礎設施投資、全面實行股票發行註冊制、新的生育政策落地見效等都值得仔細分析。

總體來説,儘管高層對經濟形勢得出了“三重壓力”的重大判斷,但單從2022年而言,經濟走勢應該不會差。

五、五個重大議題及個別表述的思考

與往年不同的是,今年經濟工作會議還用大量的篇幅討論了面臨許多新的重大理論和實踐問題。

這些議題一共五個:共同富裕、資本、初級產品供給、化解重大風險、雙碳。

這五個議題有兩個共同點:第一,過去一年都是社會極度關注的,其中一些問題引發了社會擔憂或熱烈討論。例如,共同富裕是社會主義的本質要求,結果引發了一系列社會擔憂,搞得相關部門官員和高層先後出來澄清。這次在中央經濟工作會議上再次詳細談這個問題,某種程度上是為了給社會吃一粒定心丸。

第二,這些問題短期內解決不了,需要漫長的時間去研究、推進。共同富裕、雙碳是要搞到本世紀中葉的,資本的特性和行為規律更是一個持續研究探討的問題。

總體而言,中央經濟工作會議專門講這五個議題,是在回應社會關切,消除社會雜音,凝聚社會共識,指引基層工作,也是表達高層的決心。

最後,就會議中個人還比較關心的幾處表述,簡單談下思考。

第一,以經濟建設為中心。新世紀以來,“以經濟建設為中心”出現在中央經濟工作會議通稿中,一共有五次:2001年、2005年、2014年、2018年和2021年。

再次重申“以經濟建設為中心是黨的基本路線的要求”,其實呼應了會議通稿在分析完大形勢後,講到的“要堅定不移做好自己的事情”。做好自己的事的第一條,就是要不斷做強經濟基礎。

今年的國內外形勢複雜,雜音比較多。例如,關於共同富裕、台海形勢等。這些問題當然重要,但是就當前而言,沒有什麼比把經濟搞好,早日跨過中等收入陷阱,增強自身經濟實力更重要的事情。經濟如果出了問題,別的也別想搞好。

第二,房地產過去、現在、將來都很重要,但不要抱有幻想。12月6日,中共中央政治局召開會議指出,暢通國民經濟循環、房地產良性循環和科技、產業、金融三個循環。當時通稿中沒有提房住不炒,開始又有人在網上聲稱房地產調控政策轉向。

房地產全產業鏈涉及到GDP的40%左右,當然很重要。儘管人口走勢、發展階段轉換都決定了房地產黃金時代已經過去,但未來依然會是支柱產業。

但是,個人認為,就死了房地產調控政策轉向這條心吧。現在一些大型城市房地產調控非常嚴,政府對房地產企業的管控也非常嚴,未來可能會有所放鬆,或者通過疏堵結合來完善長效調控機制。但回到四五年前?絕無可能。

房地產已經動了中國內需的元氣,如果給房地產卸掉政策調控的束縛,無異於殺雞取卵,居民部門將很可能出現流動性危機。

第三,資本的規訓課還有上完。個人喜歡將政府部門對資本的監管,尤其是平台企業的整頓稱為“規訓”。因為,不是現在的政策太嚴,而是過去的管理太鬆。當年滴滴合併優步,不僅沒有向商務部申報,而且當商務部明確聲稱需要申報時,滴滴硬生生給懟回去:不需要事先向有關部門申報。李彥宏公開聲稱,中國人對隱私問題的態度更加開放,願意用隱私換取便利。

説白了,都是慣壞了。資本以為自己是無所不能的。這顯然是不對的。

反壟斷和資本無序擴張是2021年度八項重點工作之一。本次會議把資本的特性和行為規律視為五大新的重大理論和實踐問題之一。顯然,資本的規訓課還沒有結束,中國對資本的監管會越來越成熟。就像本次會議説的,要為資本設置“紅綠燈”,依法加強對資本的有效監管防止資本野蠻生長。

第四,要正確認識和把握初級產品供給保障。個人認為,這可以從兩個視角來分析。一方面,中國14億人口,如果都追溯西方發達國家那種消費、生活模式,地球根本受不了。而且,中國的巨量需求能夠拉動全球經濟,但如果供給無法跟上,也是會帶來潛在的全球經濟風險,發達國家不高興,連發展中國家也會有意見。這個問題和雙碳一樣,實際上是中國發展的探索,也是全球發展的探索。

另一方面,還需要在內循環的視角下來分析。我國面臨的國際形勢越來越複雜(無論是G2紛爭,還是可能出現的周邊沿海變局),關注初級產品保障,實際上就是一種底線思維,提高防衝擊能力。這個事情很難辦,放在中國這樣一個人口超級大國更難辦,但是又必須辦。需要快些辦,但卻又很難短期出成績。