年末IPO熱潮掀起,國際永勝二度衝擊港交所_風聞

IPO捕手-2021-12-16 10:46

時至年末,香港資本市場新股認購頗為火爆,掀起了一波IPO熱潮好戲,近日,又有一隻新股向港交所發起衝擊。

12月15日,國際永勝集團向港交所主板遞交創業板轉主板上市申請,電訊鼎匯金融為其獨家保薦人。該公司曾於2021年6月11日向港交所遞交轉板上市申請。由於自遞交申請之日起已過去六個月,申請已自動失效。

國際永勝集團為知名的設施服務供應商,專為香港公營及私營部門提供保安服務及設施管理服務。

根據弗若斯特沙利文報告,國際永勝是香港最大型公眾保安服務供應商,佔市場份額約1.2%;以及為香港公營部門最大型保安服務供貨商,佔市場份額約約27.4%。

國際永勝集團已連續十年獲鐵路公司授予提供保安服務的合約,截至2021年8月31日,已在全部13條鐵路沿線的鐵路站提供該等服務。此外,公司在香港的八個海上、陸路及鐵路出入境管制站提供保安服務。此外,公司還根據與廣深高鐵有關的多個超大型鐵路和交通基礎設施合約,提供一般專人護衞服務、人手支持及停車場租賃和管理服務。

國際永勝集團已連續十年獲鐵路公司授予提供保安服務的合約,截至2021年8月31日,已在全部13條鐵路沿線的鐵路站提供該等服務。此外,公司在香港的八個海上、陸路及鐵路出入境管制站提供保安服務。此外,公司還根據與廣深高鐵有關的多個超大型鐵路和交通基礎設施合約,提供一般專人護衞服務、人手支持及停車場租賃和管理服務。

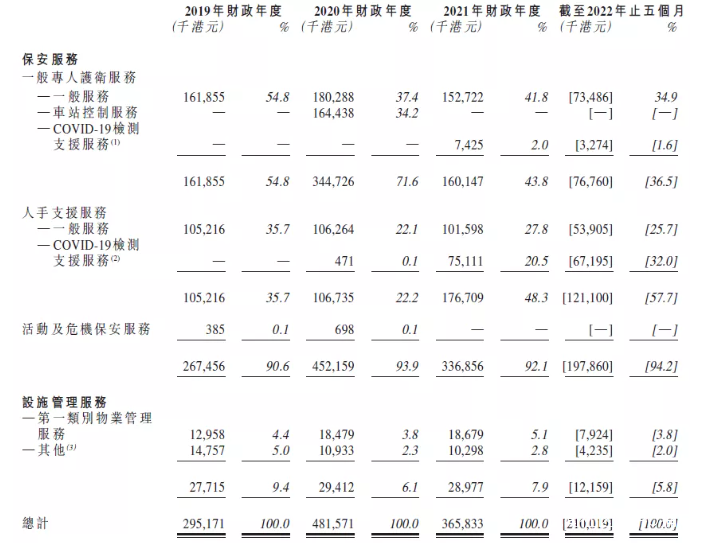

據招股書數據顯示,在過去的2019財年、2020財年、2021財年和2022年前五個月(財政年結日為3月31日),國際永勝集團的營業收入分別為2.95億、4.82億、3.66億和 2.10億港元;相應的淨利潤分別為1,774.9萬、4,708.8萬、6,621.2萬和2,466.5萬港元;相應地經調整淨利潤分別為2,626.4萬、6,261.3萬、7,086.7萬和3,293.3萬港元。

僱員福利開支是公司運營開支最主要的部分,佔比超過95%,因而隨着收入的增長也難以產生規模經濟,公司盈利能力較弱,近三年淨利率均低於10%,且從2017財年的9.93%逐年下降至2019財年的6.01%;二是估值偏高,按發售上限價0.39港元和2019財年淨利潤計算,市盈率為17.33倍,高於行業平均水平。

僱員福利開支是公司運營開支最主要的部分,佔比超過95%,因而隨着收入的增長也難以產生規模經濟,公司盈利能力較弱,近三年淨利率均低於10%,且從2017財年的9.93%逐年下降至2019財年的6.01%;二是估值偏高,按發售上限價0.39港元和2019財年淨利潤計算,市盈率為17.33倍,高於行業平均水平。

就目前而言,公司大部分合約都是通過競標獲得,無法保證公司何時能獲得新的合約。合約續約的不穩定性同樣增加了公司盈利下滑的風險。其次,公司業務開展需要牌照的支持,一旦牌照被撤回,公司業務也將受到重大影響。

總的來説,目前整個行業主要還是以人防保安服務為基礎性業務,走人防與技防相結合的發展道路。

隨着社會的發展,保安服務領域也日益廣泛,社會作用日益顯著,服務活動日益規範。保安服務管理也更加規範化、服務主體多元化。相信在不久的將來保安服務質量和水平將大幅度提高,保安服務範圍也將不斷擴大。

但在同行加劇競爭之下,國際永勝仍面臨很多的不確定性,未來能否藉着上市的步伐,把自身優勢轉變為市場份額,還有待考驗。

文|IPO捕手(ipobushou)