“還我血汗錢”深圳君創基金暴雷!拖欠投資者4.5億_風聞

每天学点经济学-2021-12-16 11:15

2021年年關將至,疫情之下的普通人,都或多或少感受到生活的壓力。

2021年年關將至,疫情之下的普通人,都或多或少感受到生活的壓力。

有的人甚至更加雪上加霜,不僅面臨生活、工作的雙重壓力,還要提防被基金公司套牢。

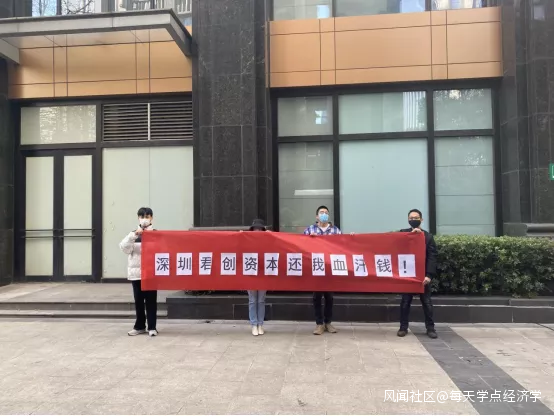

近日,一則“深圳前海君創基金用户維權”的消息,在各大平台不脛而走。有數名投資者因為被不同的基金銷售“忽悠”,數百萬資產被生生套牢,幾番維權未果之下,他們不得已拉出“深圳君創資本還我血汗錢”橫幅,進行維權。

這家成立剛剛7年,管理資金高達32億,發行了26支基金的私募公司,到底有哪些不能説的秘密?嚴監管之下的基金行業,為什麼還會出現大規模的民眾維權?深圳前海君創為什麼鋌而走險,以身犯眾怒?

我們直接聯繫到維權的投資者,瞭解到最真實的內幕。

一、深圳君創,違規銷售基金

一、深圳君創,違規銷售基金

維權者中,有投資者反饋深圳前海君創“違規銷售基金”

我們都知道,基金一旦暴雷,往往牽連甚廣,容易引發羣體性糾紛,影響社會穩定。

《最高人民法院關於審理非法集資刑事案件具體應用法律若干問題的解釋》非法J資必須具備四個要件:

簡明的總結就是:歸納為非法性、公開性、利誘性、社會性(不特定性)四大條件。

我們可以一一對照,看看深圳前海君創到底有沒有違規。

1、違規銷售基金,挑戰律法法規。

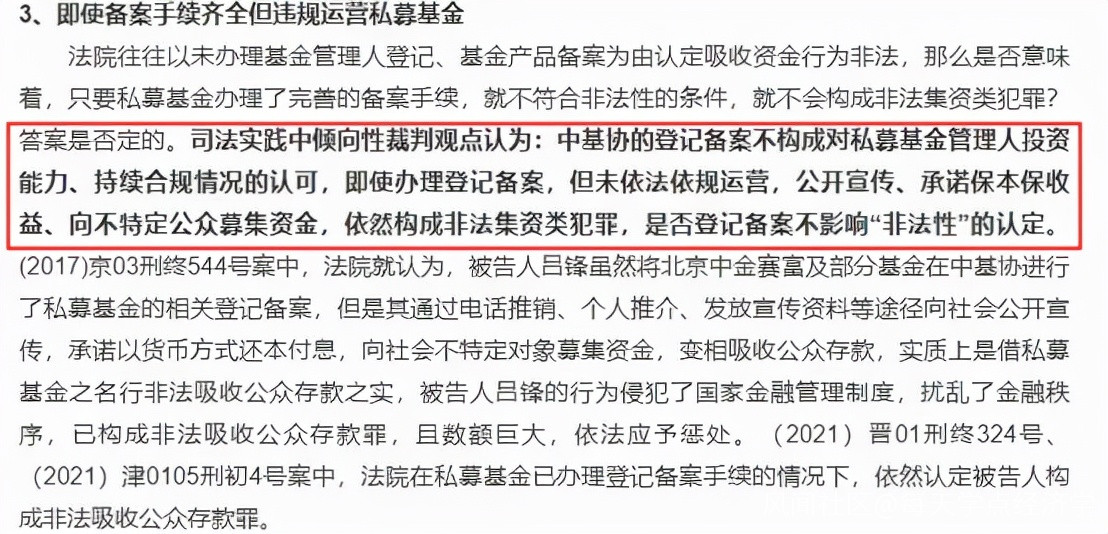

作為一傢俬募基金管理公司,我們並不質疑前海君創的備案手續,但是有了備案手續,就一定合法合規?答案是不一定。

有實際案例參考,司法實踐中傾向性裁判觀點認為:

即使辦理登記備案,但未依法依規運營,公開宣傳、承諾保本保收益、向不特定公眾募集資金,依然構成犯罪。

同時,全國法院民事商事審判工作會議(民事部分)紀要,有一章節關於金融消費者權利保護糾紛案件審理的原則:

同時,全國法院民事商事審判工作會議(民事部分)紀要,有一章節關於金融消費者權利保護糾紛案件審理的原則:

也明確規定金融產品賣方機構,必須履行的瞭解客户、瞭解產品、將適當的產品(或者服務)銷售(或者提供)給適合的金融消費者等義務。

如果沒有盡到義務,就是違法!

那麼深圳前海君創做到了?很顯然是沒有!

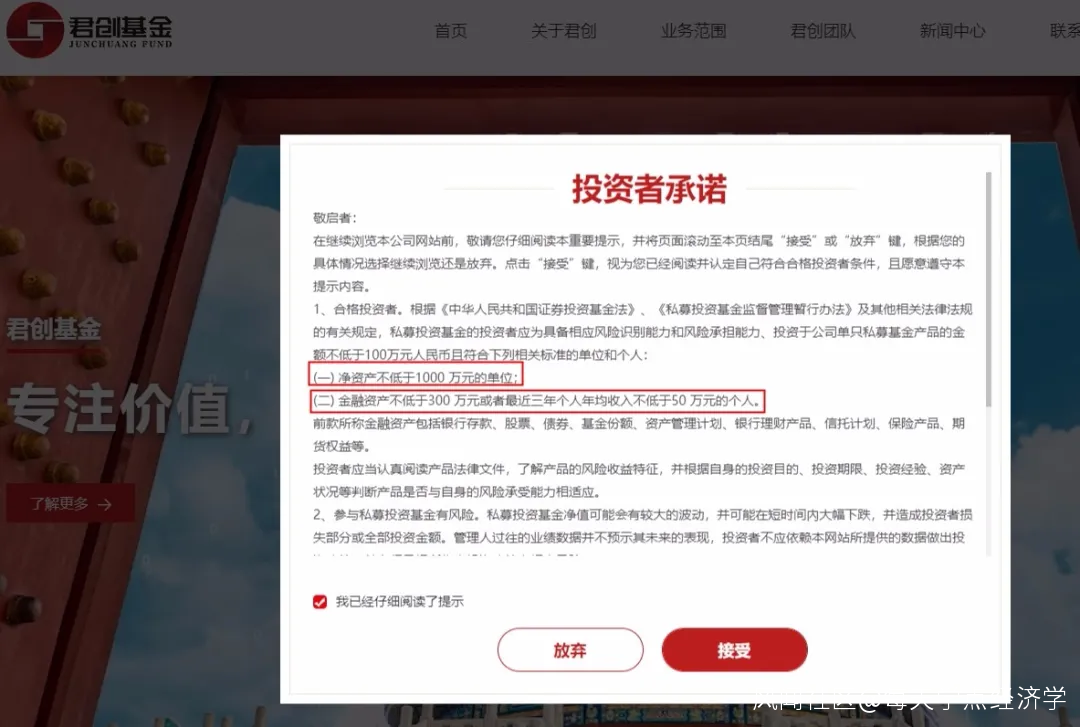

根據維權受害人提供的《基金銷售的委託代理合同》可見,合同對於私募基金的發行對象做了很明確的約定,作為基金管理人和銷售公司,深圳前海君創資產管理有限公司,他們必須遵守“適當性”原則,就是基金必須銷售給相匹配的消費者。

首先,合同中對於銷售對象有明確的説明和規定:

關於自然人層面,明確約定淨資產不低於1000萬,金融資產不低於300萬,或者最近3年個人年均收入不低於50萬元基本要求。(這也在君創自己網站的首頁清晰可見)

法律明確規定,要盡到風險提示,格式化的説明都不能免責免除義務,要確認生產銷售對象和自己的基金是否匹配。

法律明確規定,要盡到風險提示,格式化的説明都不能免責免除義務,要確認生產銷售對象和自己的基金是否匹配。

相關維權者透露,簽訂合同前,深圳君創並沒有進行驗資,無論你有多少資產,只要願意掏錢買,深圳前海君創是來者不拒的,畢竟有錢不要是傻子,能多一個是一個。

如果這一點屬實,那麼深圳前海君創,既違反了合同中的約定,也違反了法律規定。

其次,這款名為“君創併購1號私募基金”的產品,認購門檻是不低於300萬,但是維權者表示,自己沒有那麼多錢,全部資產只有100萬,可是銷售沒有手下留情,私自調整了准入門檻,可見這個基金本身的門檻並不明確。

再次驗證了“能多一個是一個”的潛規則。

再次驗證了“能多一個是一個”的潛規則。

2、公開性毫無爭議

幾乎所有的公開渠道,包括深圳前海君創的網站,都能查到相關基金的信息。

3、或存“利誘”投資者行為。

3、或存“利誘”投資者行為。

利誘性,是判斷是否非法的關鍵因素之一。

基金並非保底收益,前海君創的這款募集基金,目的是去進行投資(合肥腫瘤醫院),到期後再贖回,本身就是一款高風險類的基金。

但是銷售的主打是基準年化7.5一年,讓消費者誤以為是保本理財,弱化高風險,消費者對於風險完全沒有意識,這和產品完全不匹配,或涉嫌虛假營銷。

如果這一點能被坐實,深圳前海君創離違法也就不遠了。

4、不驗資,來者不拒。

4、不驗資,來者不拒。

其中有投資者甚至是第一次進行基金理財,以前都是銀行儲蓄,被銷售鼓動買了100萬的基金,對於投資者不僅沒有風險告知,反而是極大的利誘。

以上種種,都能看出,深圳前海君創銷售的這款基金,存在重大的安全隱患是坐實的。

二、缺乏專業性,前海君創值得信任嗎?

二、缺乏專業性,前海君創值得信任嗎?

投資者把錢交到你手上,就是對你的信任。

合格的資產管理公司最起碼要具備專業性,首先是投資者資產的安全性,其次才是賺錢。

“基金有風險,投資需謹慎”。這一點“合理”的前提是投資公司合規操作,在專業度上無可指摘的情況下才存在,否則就是違法犯罪之後的搪塞之詞。

那麼,除了涉嫌非法集資之外,深圳前海君創還有哪些不專業的行為呢?

首先是,沒能力保證投資者的資產。

深圳前海君創,沒盡到監管資金的義務,這一點板上釘釘。

這個基金之所以存在暴雷風險是因為,另一家合作方“湖北同濟堂”挪用資金(這一點前海君創已經作為原告起訴),雖然挪用資金的不是前海君創,但是作為基金管理人,募集到4.5億資金之後,起到應有的監管義務了嗎?為什麼會有這麼大資金被挪用卻不知道?專業性在哪裏?

“湖北同濟堂”挪用資金,深圳前海君創卻毫不知情,側面説明這樣一家資金管理公司對於用户的資本,專業度大大存疑!!

其次,風險並未告知投資者!

其次,風險並未告知投資者!

天眼查查詢可知,深圳前海君創第一次起訴“湖北同濟堂”的立案時間是2019年7月9日,也就是説在此之前很長一段時間,深圳前海君創就已經知道了,這筆資金的風險。

但是深圳前海君創並沒有將風險告知相關的投資者,直到2020年一審判決之後,才有投資者陸續得知相關的風險信息,試圖溝通之後,背後相關的貓膩才逐漸顯露出來。

不僅如此,基金認購合同中也約定了,有重大事項會召開基金持有人大會,但是投資者沒有得到任何形式的通知。

不僅如此,基金認購合同中也約定了,有重大事項會召開基金持有人大會,但是投資者沒有得到任何形式的通知。

深圳前海君創,對於風險,採取的是“能瞞一時是一時”,這樣的基金公司,真的專業嗎?

第三,公司違約,毫無誠信。

投資者17年6月買的產品,約定每一年支付結算利息。但是隻有第一年給了利息,後面幾年一直沒有給,明顯屬於違約。

有些投資者2020年10月份才發現之前18、 19年約定利息沒有給 ,多次溝通銷售人員,最後才得知投資的產品出問題了。也就是説2018年出現問題,兩年時間並沒有告訴投資者 一直在隱瞞,這樣的公司有毫無誠信。

第四,合同中約定了贖回期限2021年6月,但是時間已經過去,對於投資者一直拖延,沒有任何形式的溝通和説明。

通過查詢可知,2021年8月,深圳前海君創在起訴中已經獲勝,也就是這筆被挪用的錢,法院已經給出了判決,但是對於投資者,深圳前海君創卻遲遲沒有行動。

對於動輒上億規模的君創來説,幾百萬微乎其微,可能並不在乎,可是對於普通投資者而言,那可能是一生的積蓄,嚴重的還會傾家蕩產。

但好像現在來看,深圳前海君創,對此並不關心。

這也難怪,會出現大批投資者自發拉橫幅維權的新聞了。

這也難怪,會出現大批投資者自發拉橫幅維權的新聞了。

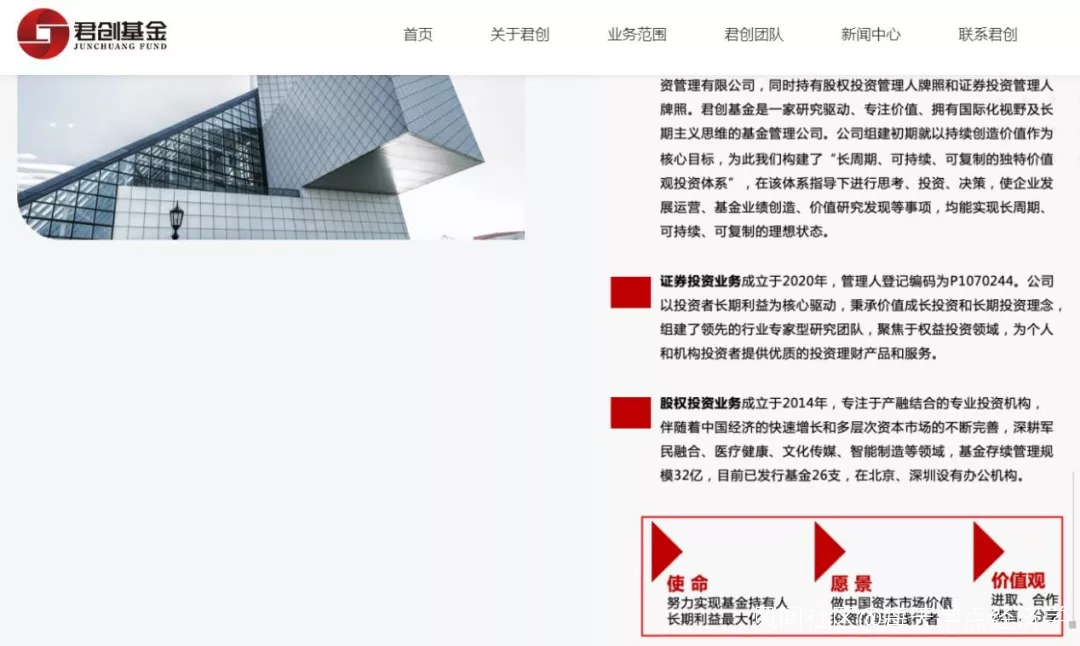

在深圳前海君創的官網首頁,赫然寫着:基金存續32億,發行基金26支。

窺一斑而知全豹。

窺一斑而知全豹。

深圳前海君創這樣的對待投資者,這32億的基金真的安全嗎?其他基金是否存在同樣的安全隱患呢?還有多少投資者被矇在鼓裏不知情呢?

深圳前海君創,你需要站出來!

現在全網徵集所有前海君創的受害者,需要維權加我V X(meiqingxia1968),大家團結一起,維權到底!

本文法律支持:江蘇天煦律師事務所,許威律師