快遞業的資本戰:順豐圓通紛紛定增,極兔估值突破1100億_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2021-12-16 10:30

文 | 韋航

快遞業的競爭已由拼價格蔓延到了拼資本。

12月3日,圓通速遞(600233.SH)宣佈將發行2.69億股,發行價格為14.04元/股(最新價格為17.9元/股),募資總額為37.9億元。

而在一個月前的11月17日,這兩年回到中國的極兔快遞又完成了C1輪融資,融資金額為17.35億美元(110億人民幣)。

在當天,順豐的定增結果也出爐,將發行3.49億股,發行價格為57.18元/股,募集資金總額約200億元。

在各大快遞企業加滿彈藥之後,投後估值達197.7億美元(近1300億人民幣)的極兔,市值已經超過了四通一達中的申通,圓通,韻達,緊隨順豐和中通之後,穩坐中國快遞第二梯隊。

極兔成為了中國快遞業的一條鯰魚,在快遞市場大打價格戰。隨着政府出面調停,這場價格戰正在走向轉折點。

易觀流通行業分析師魏建輝表示,此前價格戰的惡性競爭導致快遞公司整體性盈利情況不佳,監管層面出台相關政策,引導快遞企業轉向良性競爭,開始比拼服務質量。

從股價來看,各大快遞企業卻走向了分水嶺:順豐控股從年初股價攀登至120元,截止12月15日,順豐股價已然腰斬為63.21元,申通與韻達快遞也分別複製了其走勢,而圓通卻在6月份築底之後,成功成為翻倍股,目前股價為16.91元。

在2021年快遞業業務量首次突破千億級別背景下,圓通的定增有何特別之處?圓通的戰略和核心競爭力在哪裏?

資本市場刺刀見紅

觀察年末物流快遞行業的兩筆重要定增,財通基金、易方達基金、UBS AG均有參與。

比較而言,參與圓通速遞本次定增的機構以內資為主,公募、私募等二級市場的活躍參與者是這筆定增的主力。

而順豐控股的定增參與者類型則更為多元化,多家頭部外資和險資紛紛出動,加入認購隊列。外資方面,除了UBS AG之外,麥格理和巴克萊兩家知名外資行也進入獲配名單,頭部主權基金挪威銀行和GIC在列,知名養老基金CDPQ、長線基金Schroder Investment也在其中。

險資方面,太平洋人壽旗下的項目獲配。

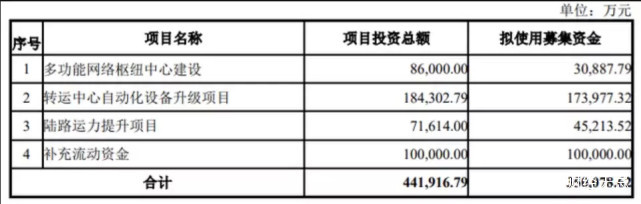

繼順豐控股、圓通速遞之後,申通快遞還有一筆重要定增在路上。申通快遞於今年7月公告了非公開發行A股股票預案,擬募資金額35億元,主要用於多功能網絡樞紐中心建設、轉運中心自動化設備升級項目和陸路運力提升項目。

快遞公司為什麼要定增?這顯然由於定增對於上市公司來講,有一定的好處。

快遞公司為什麼要定增?這顯然由於定增對於上市公司來講,有一定的好處。

首先定增效率高且成本低。

上市公司定向增發由於省去了承銷方,大大降低了成本。一旦定增方案通過證監會審批即可在6個月的有效期內完成融資,效率很高。

第二,融資時短且約束少。

與公開發行股票相比較,定向增發沒有要求冗長的招股説明書,直接節省了融資的時間,能夠及時為公司提供所需的資金進行資本運作和項目投資,加速了企業的發展。

圓通速遞介紹,此次定增募集資金擬用於:多功能網絡樞紐中心建設項目、運能網絡提升項目、信息系統及數據能力提升項目以及補充流動資金。

利用定向增發進行資金募集時上市公司需保證業績情況,無需進行資金兜底,受到的約束相對較小。

第三,雙贏導向。

上市公司定向增發在刪選參與者時會偏向引入戰略合作者,獲得資金的同時注入優質資產,可以在短時間內改善企業盈利能力和資產質量。

在圓通這次定增中,嘉實基金獲配約5.1億元,UBS AG獲配5.1億元、高毅旗下基金合計獲配約2.75億元,易方達基金獲配2955.84萬股,認購金額約4.15億元。

定增大多以機構或基金公司為主,沒有產業資本的入駐,千億私募高毅資本成為最大亮點,高毅資產此前已展現出對圓通速遞的看好。除了今年多次現身圓通速遞的機構調研活動,還“真金白銀”買入該公司股票。

定增大多以機構或基金公司為主,沒有產業資本的入駐,千億私募高毅資本成為最大亮點,高毅資產此前已展現出對圓通速遞的看好。除了今年多次現身圓通速遞的機構調研活動,還“真金白銀”買入該公司股票。

目前高毅曉峯2號致信基金持有圓通速遞4047萬股股份,佔總股本的比例為1.28%,為圓通速遞第九大股東。

**同時,圓通的實控人持股結構上市以來的新低僅有36.8%,股東治理結構多元化。**另一方面,機構投資者在參加定增時能更具體地瞭解上市公司未來發展戰略,為投資收益提供保障。

隨着快遞業競爭的激烈,未來兩年是在資本市場真正刺刀見紅的時刻,定增、質押、併購,將輪番登場。

處於增資擴能階段

回到圓通本身,圓通的定增究竟是什麼原因?

首先從公司內部分析,圓通的錢足夠麼?

2021年三季報顯示,圓通速遞貨幣資金達40.58億元、交易性金融資產達3.54億元,而公司短期借款達32.57億元,手上現金並不算寬裕。

與韻達和順豐相比,圓通速遞在購建固定資產等支付的現金在行業中處於較高水平,主要原因是圓通速遞近幾年正處於增資擴能階段。

這源於在聘任雲鋒基金董事總經理、圓通速遞董事潘水苗成為圓通公司總裁後,其提出將圓通數字化轉型由“業務驅動”轉化為“技術驅動”的思路,在擴大資本投入,提高末端建設能力。

第二,對圓通速遞來説,公司近年業務量雖有一定程度的增加,但激烈的價格戰導致業務單票價格下降,出現增量不增收的情況,公司利潤縮水。

2021年前三季度,圓通速遞實現營業收入305.42億元,同比增長30.41%。但是,公司實現歸屬於上市公司股東的淨利潤9.54億元,同比減少31.16%。同時,公司經營活動產生的現金流量淨額8.57億元,同比下滑30.29%。

第三,從行業來看,與韻達、中通等同樣的民營企業相比,圓通速遞並沒有明顯的價格優勢。

第三,從行業來看,與韻達、中通等同樣的民營企業相比,圓通速遞並沒有明顯的價格優勢。

行業還存在潛在進入者的威脅。

目前,京東等電商企業紛紛構建了自建物流體系,其餘電商企業佔據了潛在進入者的一大部分。因此,圓通速遞不僅面臨着現有物流企業的競爭壓力,潛在進入者同樣虎視眈眈,不可小覷。

最後,以往在快遞行業中,圓通速遞的資產負債率和產權比例不高,在2020年菜鳥將所持有的圓通速遞30億應付債券轉為股權後,圓通速遞的產權比率進一步降低。

這説明圓通速遞的長期償債能力較好,但也表明其在融資方面過於保守,更依賴股權融資,更需要定增來發揮財務槓桿作用。

值得注意的是,圓通董事兼總裁潘水苗於2021年11月10日增持公司股份40萬股,佔總股數的0.0127%,增持金額達527.11萬元。

今年“雙十二”前,隨着我國快遞業業務量首次超過1000億件。二十餘年的快遞江湖,又將掀起新的“風暴”。

對第二增長曲線加大追求

在歷史上,圓通有兩次重要改革。

成立於2000年圓通速遞,主要從事同城快遞和內城際間快遞。短短几年時間通過加盟模式‚“圓通速遞的配送網點遍佈全國各大城市,成為民營快遞中的重量級企業。

在2006年,圓通快遞創始人喻渭蛟意識到草莽英雄的時代已經過去,企業必須做出改變。

在2006年,圓通快遞創始人喻渭蛟意識到草莽英雄的時代已經過去,企業必須做出改變。

首次改革源自於2009年初,圓通董事長喻渭蛟便在圓通高層會議上提出了直營制改革,“削藩”利劍直指北、上、廣三座城市的加盟商。

當時包括天天、申通、韻達、匯通、圓通等在內的民營快遞公司的創始人,全部是從浙江桐廬縣走出來的,一方面都是老鄉、朋友;另一方面,文化程度都不高。所以,當初在公司體制建立、行業規範上都存在很大問題。

比如當時北京圓通加盟的時候象徵性地繳納了1000元加盟費用,從來也沒有簽署加盟協議,北京整個市場都是加盟商自己投資,自己管理。

但改革並不順利,圓通速遞業務模式目前還是是加盟模式,由於快遞行業市場競爭激烈,加盟模式的固有缺陷導致圓通很難在已有的市場空間中搶佔較大的市場份額。

加盟模式下難以形成規範統一的管理體系,快遞行業在未來的發展中會更加關注服務質量,以圓通速遞目前的業務模式來看,想要憑藉加盟模式在未來發展中取得更大的市場份額,佔據主導優勢地位存在一定的難度,企業需要考慮直營模式和加盟模式的協同發展。

今年圓通速遞董事長喻渭蛟再次提出,圓通將積極部署數字化管理,着力打造“非直營的直營體系”,即體制是加盟制,機制爭創“直營制”,管理要達到直營水平,這表明圓通順豐化的趨勢在顯現。

圓通的第二次改革則來自於喻渭蛟要將圓通打造成一家現代企業,慢慢去掉家族化的影響。

圓通的第二次改革則來自於喻渭蛟要將圓通打造成一家現代企業,慢慢去掉家族化的影響。

一批碩、本科以及學歷的人才,被安插在在公司的各級管理崗位,而他的許多親戚都被他請回老家。

2016年上市後,圓通速遞率先開啓職業經理人制度探索,先後從UPS、順豐、中外運、德邦等公司引進高管,開始搭建職業經理人團隊。

但由於加盟制快遞具有其獨特的組織形式和特徵,大部分來自直營模式企業的職業經理人與加盟制生態需要磨合期,導致業務短期內波動較大。

從長遠來看,外部人才的引入對於早期更偏向於家族式管理的快遞企業在競爭力提升、建立現代企業制度起到重要作用,對公司的長期發展有着重要戰略意義。

一系列改革的背後,源自於圓通正在不斷加大對第二增長曲線的追求,那麼圓通的第二曲線在哪?

繪製航空業務路線圖

對於快遞企業來説,買飛機、辦航空已經不新鮮,但問題是,以往圓通的產品成本結構顯然與航空運輸不相匹配,“順豐的貨十幾元一件,圓通八九元一件,上飛機擺明了是賠錢。”

有人曾揶揄喻渭蛟,圓通“買飛機是用來運白菜的工具”,而圓通不這麼看。

中國目前全貨機數量僅有186架左右,並且窄體貨機佔比較高,而國際市場中,全球貨機運主要集中在Fedex、DHL和UPS三大綜合物流服務提供商,其中Fedex運營貨機681架、DHL擁有貨270架、UPS運營貨機261架,都遠超國內全貨機數量。

然而,與航空運力不匹配的是快速上升的跨境貿易需求。

而目前圓通的戰略也是要從“汽運為主、航空為輔”的佈局,調整到“航空為主,汽運為輔”。

據公開數據顯示,目前,圓通航空擁有11架全貨機,其中6架B757和5架B737。而今年下半年,圓通航空還將投入運營2架B767和7架B757全貨機。

另外,作為2022年杭州亞運會的官方物流服務贊助商,圓通表示將在航空運力上持續加大投入,不斷拓展國際航線網絡,構築公司服務國際賽事的供應鏈物流綜合能力。

另外,作為2022年杭州亞運會的官方物流服務贊助商,圓通表示將在航空運力上持續加大投入,不斷拓展國際航線網絡,構築公司服務國際賽事的供應鏈物流綜合能力。

但是迫切需要在亞運會前提升機隊規模的圓通,至少需要15架飛機以上,今年引進飛機的任務已經無法完成。

值得注意的是,今年5月召開2020年度業績説明會上,針對航空的未來發展規劃,圓通速遞總裁潘水苗給出了圓通航空業務發展的最新路線圖。

他在這次會議上表示,圓通將積極制定並實施中大型、長航程全貨機引進計劃,逐步優化自有航空機隊規模和結構,加快海外航線網絡覆蓋,提升國際航空貨運能力,進一步推進自有航空參與國際供應鏈建設。

圓通大力的發展航空業務,顯然是想讓其快遞更快一步,與此同時,這也是圓通發展國際業務的重要佈局。

據瞭解,東京奧運會期間,圓通航空一架裝載着體育裝備的B737全貨機,從廈門啓程,經杭州中轉後,抵達東京。卸機、轉運、清關、提貨、派送,

圓通速遞國際在全球18個國家和地區擁有公司實體,在全球擁有46個自建站點,業務範圍覆蓋超過150個國家、超過2000條國際航線。

此外,樞紐機場建設也是提高航空貨運能力的關鍵,圓通在2021年8月中旬提交的空軍嘉興機場實施軍民合用改建工程可行性研究報告獲得了國家層面的正式批覆,在這一項目中,圓通速遞將投入122億元,預計2035年實現120萬噸的吞吐量。

對圓通來説,目前快遞業務仍是其主營業務,航空、國際業務仍處於前期發展階段,分業務來看,航空貨運代理業務仍是圓通國際最大的業務分部,佔總收入的60.7%,毛利保持高速增長態勢,主要得益於全球疫苗接種需求的增加。

對圓通來説,目前快遞業務仍是其主營業務,航空、國際業務仍處於前期發展階段,分業務來看,航空貨運代理業務仍是圓通國際最大的業務分部,佔總收入的60.7%,毛利保持高速增長態勢,主要得益於全球疫苗接種需求的增加。

國際快遞業務收入增速最快,業務量增速遠超國內快遞,毛利率保持增長,圓通航空和國際業務未來主要增長關鍵點在於待新冠疫情影響弱化後,如何保持新業務的長期可持續增長。

此外,圓通在海外並非沒有商業對手,中通、百世、順豐、申通甚至剛入行的極兔都已經在海外市場佔領了一片天下,對於圓通來説,飛機的優勢並不是每一個快遞公司都具備的,能否持續保持優勢,還要看圓通一步的動作。