印鈔機、發紅包和直接税_風聞

新潮沉思录-新潮沉思录官方账号-2021-12-17 22:03

文 | 新華門的卡夫卡

從2020年新冠疫情爆發以來,在這近兩年的時間內,人類文明世界已經發生了比之前六七年都要更大、影響更為深遠的改變。藉着年關將至,筆者想從錢袋子上來説起。

從黃宗羲定律説起

前段時間,筆者曾由張明傑案和“聯想”為出發點,撰寫了一篇論述關於長期存在我國政治治理中的“中間層和信息差”的問題,並展望了新時代的信息技術對治理的加成,甚至將產生新的治理形態。其實在筆者看來,新的治理形態是已經呱呱墜地了的,只是還需要進一步發育、調整。

而在評論中,許多讀者就筆者的觀點給出了質疑,認為技術是不可能真正解決現在的治理問題的,這既是對筆者意思的誤讀,也是無視了中國治理的實際成效。我想説的是,技術不可能解決全部問題,甚至都不會解決大部分問題,但只要技術能比較明顯地將困難弱化和縮小,就是有效的。

就好比説巡視和督查,這種政治上的巡視,實際上自古以來就是中國的政治工具,但在現今的應用其成效遠大於古代。自從秦始皇統一天下,中國就必須面對幅員過於遼闊這種前現代社會的空前障礙,而中央的督查工具也就應運而生。但無論是西漢的十三州部刺史,還是明代的巡撫,儘管在制度的設計初衷這些監察官,並不是如同唐代的節度使、宋代的安撫使制置使那樣的諸侯,相反是牽制諸侯的,卻最終無一例外地,監察權力全部異化成了實質性的分封制權力,這就是古典中國的封建制悲劇。

筆者先來介紹一下前現代情況下為什麼產生了“黃宗羲定律”的情形。

在讀大學時筆者曾參加一些社團活動,當時幾位外校請來的學者、老師曾説,“農業社會的中國並不是封建社會,因為中國的封建社會是商周時期,而到了秦代以後的中國就已經變成了中央集權制國家”,當時的筆者還覺頗有道理。但現在想來,古典時期的中國,維繫這種超越時代的中央集權制與政治理性,是付出了極大的代價的。明清時期演化到最終的情形就是“皇權不下縣”,大的家族甚至跨州連縣、代代相傳。這背後的實質,是國家在政治語言上表述為科層管理的理性官僚制,但實際的根子是代際傳承的封建制。

前現代時期的中央集權需要面對現實條件的約束做大幅度妥協。在太平年月,他表現為縣級以下的政權是分封制的,邊遠地區連州和縣的主官都是代代世襲;而動盪歲月中就更為直接,譬如我們熟悉的“衙內”一詞,來源就是節度使制度中的“衙內指揮使”,是統領節度使近衞部隊的官職,而節度使變成封建世襲後,往往由節度使的兒子/乾兒子充任衙內,由此衙內變成了權貴子弟的同義詞。從古至今,實際上“中央集權+天下太平”只存在於極為短暫的盛世,只存在於開國之初短暫歲月。

將這種對現實約束條件的妥協做一個推導,就可以得到“黃宗羲定律”,即歷代税賦改革,每改革一次,底層的負擔就加重一次。這是因為前現代的治理條件下,統治者不可能對其統治範疇內的居民進行公平的收税,地主階層作為統治階級,是將其税負完全地轉嫁到了自耕農和佃農的身上的。因為作為統治機器的國家/朝廷,其能力是有限的,獲取真正適當的税務信息並且保證質量的實現徵税,將付出比税收還要高得多的行政成本。

因此在無法合理徵税時,只好以承包、分封的方式,將縣乃至州一級以下的徵税權力交給能力最強的個體也即地方“形勢户”,而這些個體原本應該承受最多的税負。

這些中間階層,在徵税過程中發明出了類似於“火耗”“淋尖踢斛”等種種手段,來索取徵税過程中的“超額利潤”,而這種利潤是基於穩固地主階級本身的統治需要特別是縣鄉一級基層統治需要的。如雍正統治時期,即便國家機器以税賦改革的形式拿走了已經形成社會共識、“社會潛規則”的“火耗銀”,試圖集中更多財源,但由於政制建築的單向性結構,只會導致最終中央政府試圖集中的財源全部變成向底層額外增加的汲取和壓榨。

貨幣政策的極限:發錢與印錢

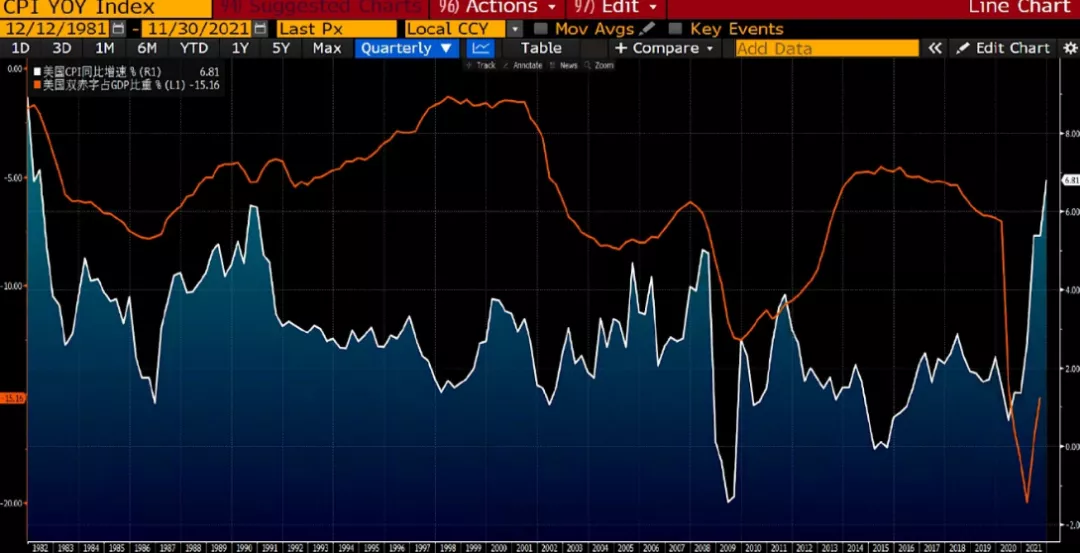

説完了“黃宗羲定律”,我們將視角轉向現在。今年以來國內的大宗商品價格飛漲,和美國近40年來最高的通貨膨脹水平也已經表明,這波直升機撒錢確實霸氣,但也確實到頂了。美聯儲2020年以來的政策框架,是以適度的通脹容忍換取經濟熱度,然而目前的通脹程度,已經超出了其當初政策框架估算的最高範圍。

毋庸置疑,貨幣政策是具有其短期效用的,所謂最優貨幣量在平衡狀態下是與市場上的商品匹配的,而如果驟然增加貨幣投放,有可能產生額外的消費需求。然而,梅納德凱恩斯在八十多年前就預見到,從長期來看,貨幣政策效用為零,這就意味着,**長期實施積極的貨幣政策(放水印錢),不但會導致貨幣政策的效用逐步失效,甚至臨界終點時還將付出額外的代價。**另外實際上,供給與需求的關係並非是需求拉動供給,恰恰相反,是需求牽引供給、供給創造需求。因此相比於貨幣政策,積極實施財政政策才是拉動經濟增長的核心引擎。

白線為美國CPI月度同比增幅,紅線為美國雙赤字佔GDP比重

今年以來發生在土耳其的通脹,則是半工業化小國實施積極的低利率高擴張度貨幣政策的一個實例。固然,埃蘇丹依靠種種措施,保障土耳其國內的商品、資源平衡,半封閉體系內的土耳其依然保持經濟擴張,但這種擴張是具有明顯缺陷的,其上限已經被鎖死,土耳其國內的經濟擴張明顯陷入了“過密化”。

就在今年3月,土耳其里拉剛剛閃崩了一次,前幾日,再次閃崩。埃蘇丹寧可里拉跌成廢紙也絕不退讓,始終堅持低利率政策和積極的貨幣政策,這是因為土耳其在國際產業分工上沒有任何前進的可能性,作為一個事實上主宰了土耳其的“君王”,完全沒有必要在意短期的匯率波動,併為維繫匯率波動而付出代價。上世紀末亞洲金融危機,對中小國家帶來的教訓就是如果能維繫國內經濟形勢穩定,那麼大可以把匯率當成一張廢紙,而絲毫不必為維繫這樣的匯率付出過高的代價,因為反正也維繫不住。

但當這種情形轉移到美國,則就不可同日而語了。長期以來美帝以“印鈔”來拉動經濟、促進經濟復甦,這已然是一個常識,不再贅述。筆者在這裏想説的是,不單印鈔在撼動法幣體系、美元體系的合法性,實際上以短期貨幣政策來干預經濟這種方法,目前已經大大超越了其應實施的限度,已經變成了經濟·金融體系內生的不穩定的來源,而這種貨幣政策干預原本是試圖維繫經濟金融體系穩定的。

最重要的是,貨幣政策已經實施到了極限,從2020年2月到2021年6月,美聯儲的貨幣供應量M2增長了31.77%,M1同期從40276億美元增加到192681億美元,增長3.784倍,其規模幾乎與M2等同。在這樣空前的印錢下,美國經濟增長“堪稱強勁”,預計2022年經濟增速可達4%。對這樣的政策思路,筆者只想説,貨幣政策不能取代財政政策,而如果試圖用錢來購買社會治理,幾乎是痴人説夢。

比特幣的誕生,摧毀了許多金融學的常識;而格林斯潘所預言、伯南克所論證的“直升機撒錢”在去年以來為美聯儲所實施,甚至在“MMT理論”加持之下變成了正確的,這就往前走的太遠了。這種極度激進的理論實踐,沒人知道繼續往前是什麼情形。

即便不談“直升機撒錢”可能出現的“黑天鵝”,僅從齊美爾的《貨幣哲學》的觀點來分析,貨幣政策的過度實踐本身也在消解現代性、消解現代的資本主義文明。齊美爾在《貨幣哲學》中認為:貨幣改變了人們的價值觀,改變了人們的慾望形式,貨幣從最初被製造出來作為交換的手段演變成為人們奮鬥的最終目的。但如果奮鬥的最終目的,本身就可以在數字按鍵的波濤洶湧中產生,又會如何?

印鈔發錢和直接税

在提起美聯儲的瘋狂印錢時,往往在同時要提起來的,就是全民直升機撒錢。美聯儲的資產負債表中的資產,是購買自市場中的有價證券,而這些證券很大一部分是來源於去年以來所發行的國債,這些國債本身又很大程度上是為了對所有的居民進行貨幣投放。這裏,美聯儲印鈔——購買國債——政府得到錢——政府將錢發放給老百姓,形成了一個鈔票傳送帶,也就引出了一個新的概念:全民基本收入。當然,美國新冠疫情期間的全民撒錢,主要是因為社會治理不力之下采取的貨幣替代。

所謂“全民基本收入”不完全是一個新的概念,其實多年前西方學術界就已經有所討論。“全民基本收入”的主張是:給所有人定期發放一筆現金收入,以個人為基礎,沒有經濟狀況審查和工作要求。也就是説,只要是合法公民,就可以每月起獲得源源不斷的收入。理想很好,只不過首先需要回答錢從哪來的問題。

比如在抗疫過程中,川普和拜登的發錢政策,也還是靠印錢,所以無法維持。至於後續,我們先來算筆賬,2020年美國的GDP是20.9萬億美元,而2020財年美國政府財政總收入預算為7.34萬億美元。其中,美國聯邦政府的財政收入預算為3.71萬億美元;各個州政府的財政收入預算為2.1萬億美元;其他各級地方政府的預算為1.54萬億美元。但拜登政府已經立項了1.9萬億美元經濟刺激計劃、2.3萬億美元基建計劃、1.8萬億美元的家庭援助計劃,光這些就要支出6萬億美元。當然,目前這些還沒都在國會通過,如果真通過了顯然也只能印鈔大法加碼。

從規模和操作實踐的難度上來看,筆者認為,在橫向和縱向分佈上都表現出如此嚴重的差異性的大國,更重要的是應該考慮税賦的公平,以及利用税賦調控收入分配結構進而影響社會結構,並投入和補貼基層人民需要的公共品。這裏就要説下最近很多人在説的直接税的問題。

直接税,顧名思義,是直接向最終產品和財產收取的税收方式,包括房產税、個人所得税、企業所得税、遺產税、資本利得税等。税收以税負能否轉嫁為標準,區分為直接税與間接税。在現實生活中,我國的第一大税種增值税就是一種典型的間接税,因為他可以被當做成本轉移至下一級產品,直至最終定價,為增值税買單的,一定是最終產品的消費者。

無論是清代興辦洋務的厘金捐税,還是當代的增值税,其實質都是符合“黃宗羲定律”的間接税。面對已經高度分化的收入分配結構,這樣的徵税方式很明顯是不符合縮小貧富差距的要求的。但長期以來徵收直接税都面臨着嚴重的阻礙。封建帝王並不是不想按財力征税,而是維繫統治的穩定,需要地主階級,因此只能對地主階級免徵。即便是清代,官紳一體納糧實施之後,地主階級依然將税負轉嫁給自耕農和佃農。這也是許多人在筆者關於房產税的相關介紹文章下留言的擔心,即房東將房產税轉嫁。

然而,信息技術的進步,已經使得真正的直接税,可以實施。在過去,由於各地標準、尺度的不統一,執行部門的結構不對稱,同一政策的執行進度差異,使得許多行業在不同地方表現出不同的情形。其實即便是現在,如健康碼的全國通行接入也無法做到,這實在是因為國家龐大而導致的治理負荷沉重。

(插入:這裏展開説一下健康碼的問題,瞭解電子政務的讀者,或許知道我國的電子政務一個嚴重障礙,是同在一個政務大廳辦理的業務,有的是省級審批權限,有的是國家審批權限,有的是地市還有是區縣一級,有的系統是國家統建電子政務平台,有的是省級統建,有的則是市級統建平台,政務平台上存放着數據庫。而健康碼的問題,則是健康碼不僅要通查多個系統和行業裏分佈各不相同的電子政務數據庫,這些數據庫對應着不同的權限和邏輯,還因即時掃碼而要與平台產生交互,這樣的數據規模是目前的國家電子政務平台無法承受的)

但得益於金融系統多年來的努力建設和國税、地税合併後的垂直管理,金融系統(主要是銀行)數據整合和税務數據的整合已經完成,12月1日金税工程四期已經如期啓動。金税工程四期將實現信息更加全面的共享和信息核查(企業相關人員手機號、登記注信息、納税狀態),實現税費進入 全數據、全業務、全流程、全智能監控。也就是説,原先各種粗鄙的避税方式,如用私人賬户收款、虛假開户、虛開發票、虛報成本特別是虛報勞工工資的成本,是徹底行不通了。

尤其是當前,税務部門已經遠遠不只是收税,各種非税收收入也移交到税務徵收,譬如土地出讓金、社保徵收等,生產全流程的數據税務系統都可以拿到。因此,在這樣的條件下,已經具備了加大直接税徵税力度的客觀條件。

而直接税的另一個障礙,就是徵收阻力大。在多年前就已經有呼聲要徵收房產税和遺產税,落實所得税的徵收,提高直接税比重,可畢竟,直接税的直接會導致税負無法轉嫁,而直接税的徵收又是以最終產品的分配比例徵收的,就導致掌握生產資料和勞動成果分配的人是絕不願意的。

直接税是社會主義的全民基本收入的條件,是許多改革和社會基本服務成為可能的前提。同時,社會也需要對2020年新冠疫情以來我國的社會治理支付正常的對價,而不是指望整個公共服務體系可以持續性用愛發電。

同時,也必須看到,整個國家的經濟社會建設還需要繼續投資,而許多弱勢羣體需要保障,全民的基本公共服務體系標準越來越高,而一代城市裏的年輕人被安身之所搞的筋疲力盡,這就需要在汲取財力時,要精準識別、準確區分,按照能力大小進行徵稽,而不是如過去般均勻承擔税負。

當然,與此同時應該看到在直接税的徵稽中,最亟需討論的是資本利得税的徵收辦法。畢竟在過去20年裏,世界兩大經濟體,中國和美國都發生了貧富分化,我國的一大原因是炒房,這個要通過包括房產税在內的各種政策逐步化解;而對於導致美國貧富分化的重要原因,美股的資本利得,目前還沒有經過實踐的徵税方式,而隨着我國税務徵稽的全面覆蓋和房產税的大規模試點乃至鋪開,資本湧向證券市場可以説是一種必然,如何採取適當方式對這部分利得徵税,不僅僅是美國需要研究的,也是我國需要認真思考的課題。這個問題我們後面繼續在文章中討論。