中國鑽機是怎樣“鑽”到世界第一的?_風聞

已注销用户-2021-12-17 22:26

上週,我們講述了石油工業的發展,今天這篇文章將回顧中國石油鑽採設備工業在經濟高增長階段的發展歷程。

設備工業的經濟規模遠比不上大批量生產工業,如石油鑽採設備工業的產值只是石油工業的一個零頭,但前者對於後者的技術水平和生產率卻至關重要。這揭示出一個重要的工業規律:沒有任何一個工業的發展能夠脱離其他工業的發展。

中國石油鑽採設備工業在本世紀最初15年的迅猛崛起,反映了同期中國經濟高增長的“人民性”。在高增長之前,沒有任何人能夠“設計”或預料這個工業的崛起,特別是其崛起的方式——不僅出現了競爭性的國有企業,還出現了創新的民營企業,各路“英雄”共同把這個工業推向世界第一的位置。

當下,當這個工業的增長隨經濟增長的放緩而趨於“平靜”後,我們仍然可以看出它對中國未來技術進步和產業升級的意義——中國曆經70多年發展起來的工業體系,不僅過去是,將來也仍然是中國經濟增長的主要動力。

回顧這段歷史,可以幫助我們想清楚未來的路怎麼走。

文 | 路風 北京大學政府管理學院

編輯 | 謝芳 瞭望智庫

本文為瞭望智庫原創文章,如需轉載請在文前註明來源瞭望智庫(zhczyj)及作者信息,否則將嚴格追究法律責任。

1

中國石油鑽採設備工業的概貌

石油鑽採設備工業的主要產品是石油天然氣鑽探機(輔之以鑽頭、鑽井泵、井控井口設備、特種車輛、電氣控制、鋼管鋼繩等配套產品)和採油設備(如抽油機等)。在中國石油和石油化工設備工業協會涉及的4個工業中,石油鑽採設備工業是最大的,其銷售收入超過其他3個工業的收入總和,規模以上的企業大約有800多家。

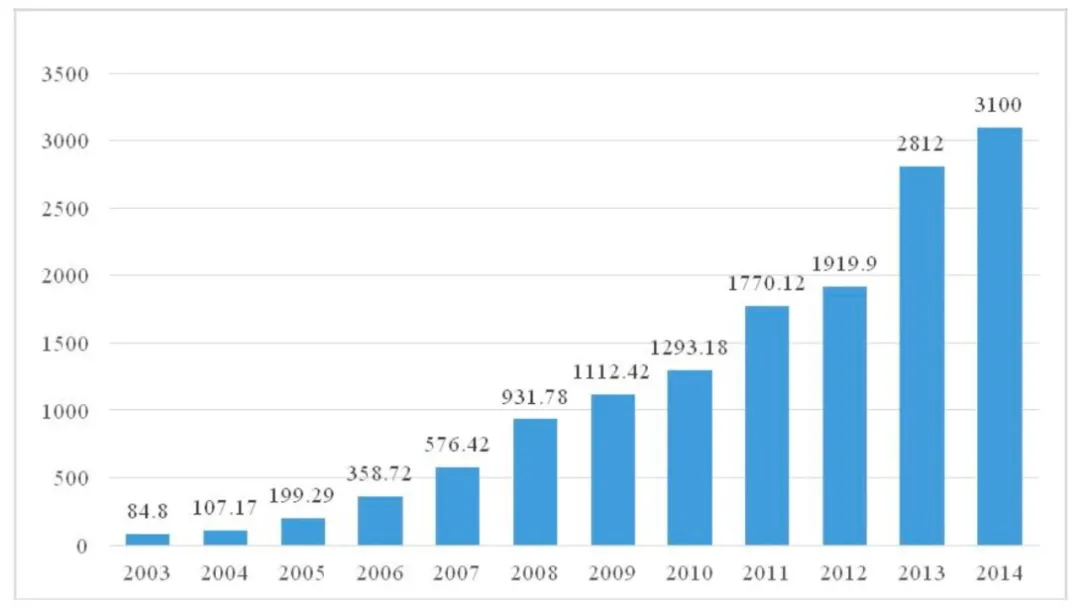

如圖1所示,中國石油鑽採設備工業在21世紀最初的十幾年裏經歷了非常迅猛的發展,其銷售收入在2003-2014年間增長了35倍。雖然全球油價在2004-2014年的高漲為這種增長提供了誘因和條件,但中國工業能夠實現高增長的能力卻非一日之功,而是植根於中國70多年的工業發展歷史之中。

**正是因為較強的能力積累,中國在石油鑽採設備的國際貿易中保持着出超。**根據行業協會的官方説法,經過長期的積累和21世紀最初十幾年的高增長,中國“已發展成為繼美國之後的又一石油裝備製造大國”,這個説法有點含糊,本文將在文末澄清中國這個工業的地位。

圖1:中國石油鑽採設備銷售收入(億元),2003-2014

數據來源:《中國石油石化設備工業年鑑2015》第28頁

中國石油鑽採設備工業的發展大致經歷了三個階段:

第一個階段是從新中國成立之初到改革開放之前,中國從無到有地發展起這個工業。

在“一五”計劃的156個建設項目之中,有2個是石油設備工業項目,即隸屬機械工業部的蘭州石油機械廠(以鑽機為主)和蘭州煉油化工設備廠。該工業的早期產品主要在引進蘇聯石油裝備技術的基礎上,以國內自行設計、研究和製造為主。

不過,中國石油工業發展的真正起點是1960年代初開發大慶油田,因此這個工業後來的發展走向和勢頭深受“石油大會戰”的影響。

20世紀80年代的大慶油田高產油區一角。圖|新華社

影響之一是,“大會戰”產生的巨大需求拉動了整個工業體系為石油工業生產專用設備。

根據大慶油田會戰領導者餘秋裏的回憶,會戰所用的各種機電設備是由全國500多家企業製造的。雖然國內以前沒有生產過這些設備,但“大會戰”的要求促使許多廠家組織技術力量專門攻關,邊設計、邊試驗、邊生產,為油田提供設備。《餘秋裏回憶錄》列舉的例子包括野外活動鍋爐、油井注水大功率節能水泵和各種儀表、專用電纜、變壓器等。

在計劃體制下,各工業部的主要機械設備由機械工業部的企業生產,但特定工業部門也擁有一些生產附屬專用設備的機械廠。在一系列石油“會戰”中,這些附屬機械廠大多“隨軍轉戰”,並因直接服務於開發油田而提升了能力,逐漸發展壯大。

此外,因為需要就地取材,“大會戰”還為許多地方產業集羣埋下了技術和工業的種子。

第二個階段是1980年至2000年。

這一時期,已經有了基礎的中國企業以許可證貿易、合作生產等形式從西方國家引進設計和製造技術,生產主設備的中國企業普遍採用了美國石油協會的標準和認證。從個別企業的歷史可以看出,石油部門的附屬機械廠就是在這個階段開始生產石油鑽機(主設備)的。

**但是,引進技術沒有改變中國石油鑽採設備工業的軌跡,它從來沒有被外國產品或外資企業所主導。**即使在引進之風最盛行的1990年代,中國石油企業使用的鑽採設備也一直以國產為主(雖然有引進設計的情況)——在大中型鑽機方面近90%,在小一點的設備方面(如抽油機)則全部是國產。

很顯然,引進的技術被用來改進自己的產品,而不是替代自己的產品。特別重要的是,在這個改革開放的階段,許多企業——包括國有企業和民營企業——開始走上創新的道路,並因此成為推動工業技術進步的主要力量。

在進入21世紀後的第三個階段,中國石油鑽採設備工業迎來了市場需求高增長的階段。

由於已經形成規模並保持着產品開發能力,中國石油鑽採設備工業的設備不僅滿足了國內石油工業的需求,而且還以其在同等技術水平下成本較低的優勢,大踏步進入國際市場。

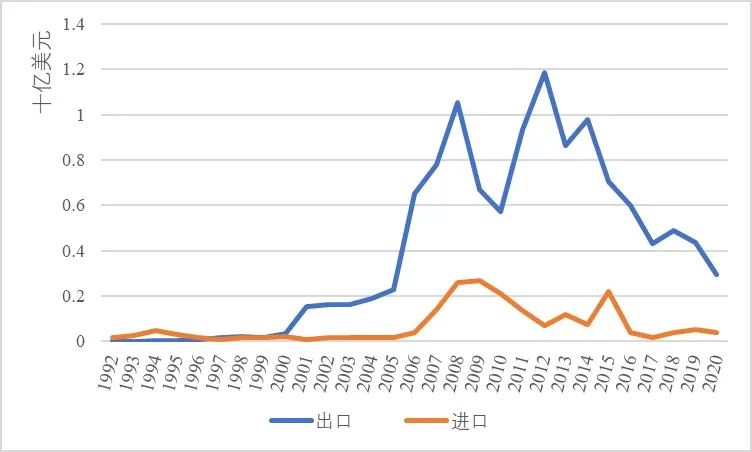

就石油鑽機而言,中國在高增長階段的產量大約佔全世界的60%,並佔據國外市場的一半。如圖2所示,中國從2000年起就在石油天然氣鑽機方面保持着出超。

在這個階段,企業的競爭格局也發生了變化:“石油系”(隸屬中石油和中石化)的設備企業越來越強勢,原來國家定點的企業則經歷了相對衰落和力圖再度崛起的過程,同時,眾多成長很快的民營企業和一些地方產業集羣也相繼出現。這幾股力量共同作用,使中國石油鑽採設備工業經歷了一輪空前的高增長。

圖2:中國石油天然氣鑽機的國際貿易額,1992-2020

數據來源:聯合國貿易數據庫

【注:為了簡便,本圖使用的數據只包括石油天然氣鑽機。鑽機是鑽採設備工業單機銷售額最高、技術最複雜的產品,足以代表各國在該工業的水平。】

為了更好地理解中國石油鑽採設備工業崛起的歷史脈絡,下面介紹三個主要企業,它們代表了這個工業的不同發展路徑。

2

從“死亡邊緣”邁向世界第一的寶石集團

中石油集團所屬的寶雞石油機械有限責任公司(以下簡稱“寶石”),是中國最大的石油鑽採設備製造商,從2011年至今,它的石油鑽機和鑽井泵產量一直居全球首位。

寶石的前身是始建於1937年的隴海鐵路寶雞機車修理工廠,新中國成立後,工廠劃歸到燃料工業部石油管理總局領導,並在1955年石油工業部成立後更名為“石油工業部第一機械廠”。1991年,寶石廠劃歸中國石油天然氣總公司(後者成為今天的中石油)。

不過,從1980年代末起,寶石就陷入虧損,成為中石油系統的虧損大户。

1997年是寶石廠連續虧損的第8個年頭,當年1-8月的賬面虧損已達1700多萬元。同年9月,廠裏調整領導班子,由在廠裏從事過十幾年技術和管理工作的年輕副廠長張冠軍出任廠長。

【注:張冠軍,1957年出生,安徽碭山人,1982年從安徽工學院(現合肥工業大學)金屬材料與熱處理專業畢業被分配到寶雞石油機械廠工作,教授級高級工程師。】

張冠軍上任後立刻採取動員羣眾找癥結的方法,改革幹部制度和分配機制,整頓勞動紀律,實施全員質量管理;對財務、採購實施集中化管理,消滅了“分灶吃飯”留下的一百多個賬號,寶石當年便扭虧為盈。

對於虧損的主因,新班子分析是缺少拳頭產品,於是張冠軍提出“科技興廠”的方針,瞄準目前國際先進的電動鑽機技術,加快新產品開發速度。

寶石廠涉足鑽機制造是1980年代後半期的事:1991年,它參與研製的ZJ45D叢式井鑽機獲國家重大技術裝備成果一等獎;1996年,它開發的ZJ15X斜井鑽機獲中國石油天然氣總公司科技進步一等獎。

1998年春節剛過,寶石廠就召開中斷了7年的科技大會,制定規劃,獎勵有貢獻的技術人員。伴隨這個轉向的是,在資金極度緊張條件下的高強度投入,在1998-2000年的3年中,寶石廠分別投資400萬元、1100萬元、1000萬元用於新產品開發、生產線改造和添置設備。

1998年,恰逢國內石油鑽井設備進行更新改造方案的徵集選型。寶石廠立刻調整方向,提出研製具有國際先進水平的直流電驅動系列鑽機的一攬子方案,被有關部門定為國內鑽井設備更新改造的首選方案。亢奮起來的寶石人在兩個月內完成整個設計、工藝和技術準備工作,半年後製造出一台價值3000萬元的5000米鑽機,訂單隨之而來,此後年年都有新產品。

1998年,寶石廠實現淨利潤150萬元,1999年上升到300多萬元,還拿到7億多元的訂單。就這樣,張冠軍以進取性戰略一舉扭轉了寶石的頹勢。2002年年末,寶石廠和中油物裝以前者佔75%,後者佔25%的股比,改製為寶雞石油機械有限責任公司。到2005年年初張冠軍離任時,寶石的年營業收入已達10億元,年利潤達到5000多萬元。

在這個基礎上,2005年1月接手的張永澤提出把寶石建成國際著名石油鑽採裝備研發製造集團的目標,開始實施兩個根本轉變:第一,業務重點由鑽機主機製造商向鑽機技術集成商和成套供應服務商轉變;第二,市場重點由國內市場向全球市場轉變。

【注:張永澤,1956年出生,1982年從西南石油學院石油礦場機械專業畢業後被分配到寶雞石油機械廠工作,教授級高級工程師。】

從表面上看,轉變的理由很充分:一台7000米電動鑽機的主機價格大約1400萬-1500萬元,而圍繞同一台主機的系統集成(成套)可賣3000萬-4000萬元。但新目標背後的實質,是張永澤以新的形式繼續保持着進取性戰略。

2006年,在中石化3台12000米鑽機的全球招標中,寶石以技術方案評分和商務報盤第一名的資格力挫歐美羣雄——包括久負盛名的美國國民油井公司,成為全部設備的惟一中標者。

此前,只有美國企業在1980年代生產過一台達到12000米的特深井鑽機,但它的系統配置、技術參數和操控性能,都無法滿足中石化要求的全數字化交流變頻鑽機。因此,中石化招標要求的,是從未生產過的先進鑽機,這就給了寶石一個平等競爭的機會。

寶石研製12000米鑽機並非一步登天,因為中國第一台9000米超深井鑽機正是於2005年誕生在寶石。

在同樣是技術出身的張永澤的帶領下,寶石於2007年研製成功中國同時也是世界首台12000米特深井交流變頻石油鑽機,它除了柴油發電機來自一家美國企業,其他部分全部由寶石自主開發。它還一舉創造了三個世界之最:同一產品獲專利最多、研製時間最短、核心技術最先進。

**該鑽機的成功研製,入選2007年“中國十大科技進展新聞”的第二位,排名僅次於嫦娥一號發射成功。**就本報告的視角看,它的真正意義是使寶石躋身世界前沿。

在頗具經營頭腦的張永澤的領導下,寶石的營業收入規模攀上了60億元的高坡。2012年6月,中石油調任張永澤,郭孟齊接任寶石總經理。

【注:郭孟齊,1961年出生,1982年1月從西安交通大學畢業後被分配到寶雞石油機械廠工作,教授級高級工程師。】

與他的兩位前任一樣,郭孟齊也是本企業的技術人員出身,也是從企業副手接任正職。除了越來越年輕,寶石三任CEO的背景相同、經歷相同(都是77級和78級大學生,都是從寶石廠開始工作),可以感受到這個企業的技術導向和管理層穩定。

寶石的營業收入(億元)

數據來源:歷年中國機械工業百強。帶*號的來自陝西省百強企業排名。

1980年代,寶石就出口過產品,但出口石油鑽採主設備是在進入21世紀之後。

2001年,寶石向土庫曼斯坦出口1套7000米鑽機,這是中國第一次出口成套鑽機。

2005-2006年,寶石敲開美國高端市場的大門,先後與美國鑽井公司“三巨頭”Nabors、Parker、Lariat簽訂了共計18台鑽機的出口合同。

從2007年開始,在中國石油技術開發公司的助推下,寶石向委內瑞拉出口鑽機57台,其中1台5000米移運鑽機以其卓越的性能和配置結構,被委內瑞拉國家石油部長兼PDVSA公司總裁當場樹立為“樣板鑽機”。

2008年,寶石與美國傑瓦國際公司簽訂了1台當時全球最先進的9000米超深井鑽機的出口合同,後來又有6台9000米鑽機出口到國際市場。

從2009年起,寶石先後簽訂了6個迪拜300英尺自升式海洋鑽井平台EPC總包項目出口合同,開中國企業出口成套海洋石油裝備之先河。2011年9月,平台建造完工自主設計的首套300英尺自升式海洋鑽井,2013年又順利交付了一套平台,兩套平台實現銷售收入16億元。

2006年和2014年,寶石向墨西哥灣共出口5個模塊鑽機,2011年12月和2013年3月,又向波斯灣出口2個模塊鑽機。

2010年,寶石與韓國大宇造船海工株式會社簽訂了總價值約1.6億元的坐底式海洋鑽井平台鑽井系統出口合同,這是中國生產的海洋平台鑽井系統首次獨立打包打入國際市場。

2009-2015年,寶石與中東地區最大的鑽井公司之一——阿聯酋國家鑽井公司(NDC)先後簽訂了3批鑽機出口合同,累計合同額達65億元,創中國高端重型石油裝備出口之最。2009年,NDC最大的鑽機採購項目進行全球招標,總標額達到20.8億元人民幣,寶石戰勝了來自全球的13家知名企業,成為惟一中標者。這是當時中國高端石油鑽井裝備出口的最大一筆訂單,也是亞洲企業首次中標NDC的鑽機採購合同。中標前,NDC曾3次組織考察團及委託第三方來寶石考察,寶石取得的業績讓他們留下了深刻印象。2010年10月,首套合同鑽機正式發往阿聯酋後,寶石鑽機在作業過程中表現出良好的性能。2013年,寶石第2次獲得NDC的26.2億元續簽訂單,2015年又獲得18.8億元的續簽訂單。

經過60多年的發展,寶石成為國際市場上成套鑽井裝備的主要供應商之一,產品遠銷中東、美洲、非洲、中亞、東南亞、歐洲、澳洲等61個國家和地區。

寶石可以設計製造1000-12000米九大級別、四種驅動形式的常規陸地鑽機、極地鑽機和海洋成套鑽機、海上鑽採平台設備和海洋平台總包,其中全數字交流變頻電驅動鑽機實現了全天候、全地貌、全井深陸地市場的無縫覆蓋,併成功從陸地邁向海洋高端領域。

寶石還是一個鑽機和採油設備並重的企業,它可以提供500-3000馬力的各系列鑽井泵——其F系列鑽井泵的大功率、輕型化技術達到了國際領先水平,以及井控井口設備、特種車輛、鋼管鋼繩、大直徑牙輪鑽頭等鑽採裝備配套產品和電氣控制、非常規油氣設備和減排設備等。寶石是國家油氣鑽井裝備工程技術研究中心承建單位,是承擔國家鑽機標準化工作部和國家海洋鑽採設備標準化工作部秘書處工作的企業。

從2014年年中開始,國際油價大幅下降,此後全球石油設備市場走向衰退。

這一年,寶石營業收入跌入60億以內,到了2017年,僅實現營收34.37億元。不過,寶石從未中斷過技術和產品的開發,整個“十三五”期間,寶石為中國石油主營業務發展提供管柱自動化鑽機70套、壓裂裝備312台、氣井帶壓作業機18台,在新疆瑪湖、川渝地區的油氣區勘探開發過程中,發揮了不可替代的作用。這期間寶石還累計完成新產品或單元部件試製152項,其中116項新產品完成了成果轉化。

隨着國際油價漸趨穩定,寶石在2019年強勢歸來,營業收入達到67.3億元。特別值得一提的是,2018年寶石開始自主研發“一鍵式”人機交互7000米自動化鑽機(國家關鍵核心技術攻關任務),以裝備智能化升級的方式極大地提高了鑽機的安全性和起升速度,每口井可減少輔助作業時間2-3天,具有里程碑意義。

目前,首套“一鍵式”人機交互7000米自動化鑽機已於2021年9月在四川長寧-威遠國家級頁岩氣示範區(屬於中石油)正式投入工業性試驗,首口井順利鑽至5320米。

2021年9月1日,“一鍵式”人機交互7000米自動化鑽機開鑽儀式。圖源:寶石公眾號

受到中石油率先使用新技術的刺激,中石化石油工程技術服務有限公司於2021年7月與寶石簽訂戰略合作協議,其焦點正是“一鍵式”人機交互的7000米自動化鑽機。

寶石的強勢歸來,再次證明它是中國石油裝備躋身世界前沿的標誌。

“石油系”還有兩個主要的設備製造商。

一個是中石化石油機械股份有限公司。

該公司在2012年整合了幾個工廠和研究單位後,成為中石化集團惟一的石油裝備企業。它下轄的企業,都是1960年代末到1970年代的江漢石油大會戰時期,由原石油部從其他地方遷到江漢地區以及後來在那裏新建的,最初以仿製和根據現場需要研製針對性產品為主。

改革開放以後,這些企業通過持續的技術引進和自主創新,研製生產了抽油機、固井設備、修井機、石油特車、油用鑽頭、大直徑鋼管等成套產品。進入21世紀後,它們抓住市場機遇,增強研發實力,擴展產品門類,實現了高增長。

這些企業中有兩個業內名廠——第四機械廠(原屬石油工業部)和江漢鑽頭廠。

“四機”於1969年從甘肅南遷荊州參加油田會戰,原來從事柴油車製造,1980年轉產石油機械,2000年後先後經歷4次大規模技術改造,逐漸成為一家主要的製造企業,在快移快裝鑽機、低温石油裝備、自動混漿水泥車、大功率壓裂機組研製領域達到國際領先水平。

“江鑽”始建於1973年,1998年改製為江漢石油鑽頭股份有限公司後上市。它是亞洲最大、世界先進的石油鑽頭製造商,主導產品牙輪鑽頭在國內市場的佔有率多年來保持在60%以上,國際市場的佔有率達到10%。

第二個“石油系”的主要設備製造商,是南陽二機石油裝備集團股份有限公司。

其前身是1969年11月在河南省鎮平縣遮山成立的石油工業部第二石油機械廠。此後,經過多次體制變動(1992年後直屬河南石油勘探局領導),2016年1月改制並變更為現名(股份化後與石油部門的關係待考)。該企業一直以“南陽二機”的簡稱聞名於業內,其產品包括車裝鑽機、橇裝模塊鑽機、拖掛鑽機、修井機、測井裝備等12大系列產品。

3

創新起家的宏華集團

四川宏華石油設備有限公司(宏華)是一家在最近20年裏迅速成長起來的民營企業。

1994年,宏華的創始人張弭在瀘州川南礦區機修廠做技術員時,被調到四川石油管理局廣漢鑽採設備製造廠,先後任該廠副總工程師、副廠長,後來又擔任川油廣漢宏華實業開發公司總經理。

當時,宏華實業開發公司經營的是和鑽井設備相關的產品,如噴射泵、泥漿泵等,張弭卻萌生了製造鑽機的念頭。他父親是石油工人,他自己也畢業於四川石油管理局職工大學——“讀大學的時候去了幾次井隊,那個時候鑽井設備都是仿造的,我就覺得當我畢業的時候,有這個可能去設計中國的鑽機。大家都在仿造,我可以自己搞點兒東西出來。現在看着是落後,反之則是個機會。”

1996年8月,張弭試着造出了第一台2000米的輕型鑽機,算是一個實驗品。1997年12月31日,川油廣漢宏華有限公司掛牌成立。雖然只有11個員工和80萬元的資金,但在維修鑽機、成功改造泥漿泵、自主研製小型鑽機的基礎上,宏華開始進軍鑽井設備行業。

1998年,宏華正式推出第一個產品——7000米深井機械鑽機。

真正影響宏華命運的事件,是張弭從1998年開始研究數控變頻鑽機,樣機從1000米深度試驗到4000米,並且做了小規模工業性試驗。在中石油組織的全國專家會上,這個數控變頻方案得到讚揚,但專家們私底下都認為實現它還早。

2001年9月,宏華研製成功國內第一台數控變頻電動鑽機ZJ40DBS,實現了主要功能的全數字控制及自動送鑽和能耗制動,並通過了首鑽井驗收。由於該機總體性能達到國際先進水平,當年就被列入國家重大裝備創新研製項目計劃並得到80萬元研發資助——這對宏華來説是很大一筆錢。

宏華以這個產品為利器,從一開始就主攻國際市場。

此前,宏華已經先後通過中鐵、中國石油技術開發公司、長城鑽井公司等企業,完成出口交貨26台套鑽機到土庫曼斯坦、烏茲別克斯坦、哈薩克斯坦和印度等國。

2002年1月,宏華通過從事國際貿易的中國石油技術開發公司,與國外簽訂了出口10台數控變頻電動鑽機的供貨合同。2004年下半年,宏華在世界石油裝備中心休斯敦正式註冊宏華美國HHA公司,計劃建設一個鑽機成套、總裝調試、展示和服務的基地,其中包括完善的服務和銷售支持系統。針對美國市場的特點和鑽井作業的要求,宏華製造了符合美國石油協會規範要求、性價比非常高的40DBST鑽機,同時採取新銷售方式——“先租後賣”。

2005年,宏華與美國一家小公司GTS簽訂了ZJ40DBST鑽機租賃合同,並於當年9月在美國科羅拉多州海拔3000米的落基山脈順利完成了第一口井的作業任務。

宏華鑽機在美國一炮打響,讓世界最大的陸地鑽井承包商NABORS刮目相看,很快便到宏華工廠實地考察,並在2006年與宏華簽訂了一攬子總計30餘台鑽機,約1.5億美元的合同。

成功進軍美國市場之後,宏華又順利打開了俄羅斯市場、中東市場、東南亞市場、南美洲市場,為斯倫貝謝、殼牌、BP等一流石油公司服務。此後,宏華在全球12個國家設有分公司或辦事處,在美國和埃及建有自己的工廠,全球售後服務網絡日益完善。

在開拓俄羅斯市場時,針對西伯利亞的酷寒氣候,宏華自主研發了模塊式DBS電動變頻數控3000米移動高寒鑽機,能夠在零下58攝氏度的氣候條件下工作;針對中東客户所處的沙漠地區特點,宏華研發了沙漠快移鑽機,幫助客户最大限度地縮短鑽機搬遷和安裝時間;南美洲有客户有處於熱帶雨林地區,交通不便的顧慮,宏華專門研發了單個模塊最大重量僅為2.7噸、適合用直升機吊運的鑽機。

宏華得以迅速成長的原因首先是它的創新,不過,它進入的時機和方式也使其創新能夠迅速獲得市場成功。

第一,宏華入局時恰逢全球油價攀升,高油價促進鑽探活動的增加,繼而刺激了對鑽機的需求。

2002年,全球陸上鑽機產量只有184台,2006年開始大幅上升到536台,2007年更是飆升到了約751台,比2002年增長308%。與此對應,鑽機銷售收入也快速增加:包括海洋鑽機和鑽機配件在內,1999年全球鑽機設備銷售收入僅為27.87億美元,2006年上升到79.08億美元,比上一年增長66.27%,2007年則達到約110億美元,再大幅增長39.1%。

第二,宏華鑽機與國際同類產品相比具有一個明顯的優勢:技術同步,品質相當,價格卻更低。

張弭毫不避諱地説,宏華之所以能在國際上立足,關鍵就是價格低——“我們能迅速組織生產規模,人力成本低,這在一般國家是實現不了的。另外,我們的原材料價格也比較低。”

第三,宏華採取了開放供應鏈的生產方式。

宏華初創時資金有限,而且不得不把資金集中於技術創新和市場開發,在生產上更多地就地取材——採用當地同樣也在快速發展的配套零部件企業的產品。這種生產方式不僅克服了宏華早期的產能瓶頸,而且可以靈活適應市場的波動,減少市場低谷時的成本壓力。到2008年,有超過500家的企業在為宏華生產零部件,僅廣漢就有200多家。

宏華的營業收入(億元)

數據來源:歷年中國機械工業百強(2016年數據來自媒體)。

2007年,隨着陸上鑽機市場趨於飽和,宏華進入海洋裝備製造。此前宏華已經承接過多個海洋鑽井包訂單:2009年,宏華海洋油氣裝備基地在江蘇啓東落户,一期投資約20億元,主要來源是上市募集資金。這個基地在佈局上完全根據海工裝備製造的要求來設計。2012年10月,宏華集團啓東基地正式投產。

此後,國際油價從2014年開始一路走低,市場需求遠非原來的預期。2015年,宏華淨虧損2.52億元,2016年虧損6.09億元。

由於遇到財務困難,2017年4月,宏華集團向央企中國航天科工集團(下稱“航天科工”)正式配發新股,使後者持有宏華集團29.99%的股份,宏華也由此成為一家“混合所有制”的企業。同年8月,宏華集團宣佈接獲烏克蘭天然氣開採公司(UGV)通知,成功中標十台70DBS陸地鑽機。根據中標書,有關陸地鑽機的總值約1.2億美元(約合8億元人民幣),這筆金額相當於宏華集團2016年總營收的34%。

在幾年前的興盛階段,宏華經常自稱是全球第二、中國第一的石油鑽採設備製造商,這種説法就其在遭遇市場劇烈收縮衝擊下的表現看,顯然有誇大之嫌。相比於寶石,宏華的業績穩定性要差很多,反映出它在管理和組織方面的能力積累不足。

不過,目前宏華依然保持着創新的勢頭。它從2014年開始研發可在零下50攝氏度環境作業、在零下60攝氏度的環境中儲存並扛住12級以上強風的極地鑽機,並於2019年交付給全球最大的極地液化天然氣項目——中俄亞馬爾液化天然氣項目。此外,宏華和吉林大學聯合研製的中國首台萬米大陸科學鑽探專用鑽機“地殼一號”於2018年完成鑽探7018米,正在研發15000米高寒鑽機。

除了宏華,在過去20年裏還有眾多民營企業進入石油鑽採設備工業,比較有名的包括山東科瑞集團、煙台傑瑞石油服務集團、勝利油氣管道控股有限公司、安東石油技術(集團)有限公司、海隆石油工業集團有限公司、華油能源集團有限公司(北京)、山東墨龍石油機械股份公司等,以及含有外資的斯倫貝謝(中國)公司和貝克休斯(中國)公司。

這些民營企業有的以設備為主,有的以提供技術服務為主。尤其重要的是,這些民營企業的創始人都出身於國有石油行業的生產一線,在有利的市場條件下離職創業,而且大多從貿易開始,再承包工程,進而專攻某項技術。

**這些民營企業的湧現,恰恰反映出中國工業體系在70多年時間裏積累起來能力和資源,也讓今天進入這個工業的門檻被大大降低。**為幫助理解中國石油鑽採設備工業能力積累的歷史滄桑,下面再介紹一個“老國企”。

4

歷盡曲折的蘭石集團

蘭州蘭石集團的前身是“一五”期間156項中的兩項——蘭州石油機械廠(以下簡稱蘭石廠)和蘭州煉油化工設備廠(蘭化廠)。

1958年12月,生產鑽機的第一工場基建完工,蘭石廠立即按照蘇聯提供的“烏-5Д”鑽機圖紙進行試生產,並於1959年12月試製出中國第一台鑽深3200米的鑽機(中國製造的第一台石油鑽機是太原礦山機器廠於1957年仿製蘇聯的БY-40型1200米輕型鑽機)。

隨後,蘭石廠參考蘇聯資料並按照蘇聯鑽機的系列模式,開始設計“БY—75Бp”4000米鑽機,其後還參考了羅馬尼亞2DH75鑽機的結構,到1970年後再改以齒輪萬向軸傳動為方向。歷經18年之久,到1976年蘭石廠共8次修改設計,然均未能滿足用户的需要,未形成批量生產,這足以反映一個新手要掌握鑽機制造技術並非那麼容易。

1970年末,燃化部與蘭州軍區召開長慶油田“會戰”會議,要求蘭石廠1971年生產120台“反修-130”鑽機。蘭石廠立即組織“百台鑽機大會戰”,於l971年完成了101台鑽機生產任務。但由於文革中的生產管理混亂,產品粗製濫造,這101台鑽機在使用中出現不少質量問題,用户反映強烈,工廠不得不在後來的三年中將這批鑽機全部返修,此事甚至受到周恩來總理的批評。

1974年,一機部和燃化部召開會議,總結經驗教訓後向國務院提出報告,決定從1975年開始,蘭石廠生產由燃化部江漢鑽採設備研究所設計的三角膠帶並車鑽深3200米“大慶-Ⅰ”型鑽機。為滿足油田的急需,蘭石廠於1977年組織第二次“百台鑽機(大慶-Ⅰ型)大會戰”,到年底提前完成,而且做到台台合格,受到國務院的表揚。

1979年,由一機部和燃化部聯合起草的《石油鑽機型式與基本參數》經國家標準總局批准頒發,該標準確定以鏈條並車鑽機為基本型,同時發展其他變型鑽機,為中國石油鑽機的發展規定了方向。根據此標準,蘭石廠在1980年代陸續開發了45級、60級和32級的系列鑽機,其性能已逐漸接進國際水平。

這段歷史也反映了計劃體制的缺陷——工廠從屬於政府部門,而提供裝備的工廠(如蘭石廠)又與實際生產產品的企業(如油田)分屬不同的部門(如機械部和石油部)。這種體制容易導致生產者與用户需要之間的脱節,不得不依靠行政部門之間的複雜過程來協調。蘭石廠在採用了用户的設計(即燃化部江漢鑽採設備研究所的設計)之後才生產出符合需要的產品,充分説明了生產者與用户之間的直接互動有多重要。

事實上,蘭石廠直到1980年代初還是中國惟一能夠批量生產石油鑽機的企業,並且在1990年代的困難階段保持着技術進步:它開發的鑽深6000米的ZJ60DS電驅動沙漠鑽機於1997年12月獲得國家科技進步一等獎;1999年7月,蘭石為華北油田生產出中國第一台7000米石油鑽機——ZJ70DS鑽機;2000年,蘭石為遼河油田開發、製造了中國第一台深井交流變頻調速電動鑽機——ZJ40DB變頻鑽機。

圖為1997年12月蘭石獲得國家科技進步一等獎的ZJ60DS電驅動沙漠鑽機。

也正因為如此,這個“共和國長子”後來在石油鑽採設備市場上的地位下降,是一個不那麼容易理解的事件。

1985年,蘭石和蘭化像其他原屬機械工業部的企業一樣,下放所在地甘肅省,成為地方企業——這個隸屬關係的變化對蘭石產生不利的衝擊。

在1990年代後半期,蘭石也經歷了困難的階段:1998年企業資產不足10億元,負債率高達107%;2000年年底,累計虧損3.8億元,生產經營基本停頓。2002年,經甘肅省政府批准,蘭石集團組建成立。

但是,“蘭石”牌鑽機消失的直接原因,是蘭石集團的石油鑽機制造部分於2001年2月與當時世界上最大的石油機械製造商——美國國民油井•瓦克公司合資,組建成立了蘭州蘭石-國民油井石油工程有限公司。

這場合資持續了12年,到2013年4月雙方中止合作,美國國民油井持有的全部股份由蘭石集團回購,並重新註冊為蘭州蘭石石油裝備工程有限公司(LSPE)。從有限的信息看,蘭石的合資公司主要生產由國民油井公司設計的產品,而且主要銷往國外。

也就是在這12年間,全球石油鑽採設備市場需求高漲,中石油和中石化所屬的設備企業成長起來,而且還出現了民營企業,其中採取了進取性戰略的企業不僅在國內市場上越來越強勢,還利用自己的優勢大舉進入國際市場。

把時間背景與市場格局的變化結合起來看,不能不懷疑,**合資道路是蘭石集團在石油鑽採設備市場喪失優勢的根本原因。**合資發生在蘭石最無奈的階段,而且主要推手更可能是地方政府。

無論如何,改革開放後,30多年的歷史證明,凡是以引進先進技術為理由與外商合資的企業,都會受到技術提供方的控制,不能自主決定戰略,所以蘭石沒有抓住市場變化帶來的機會。

目前蘭石集團仍在生產鑽機,但已非市場主流,其業務重心明顯轉向石油化工設備,而從事這方面業務的主力是其上市公司蘭石重裝(以蘭化為基礎)。

5

中國石油鑽採設備工業的國際地位

上述介紹沒有包含中國石油鑽採設備工業的所有企業,但介紹的這幾家無疑是其中最重要的。它們的經歷足以反映出中國石油鑽採設備工業在世界的地位,也足以勾勒出該工業幾十年來的變化脈絡。

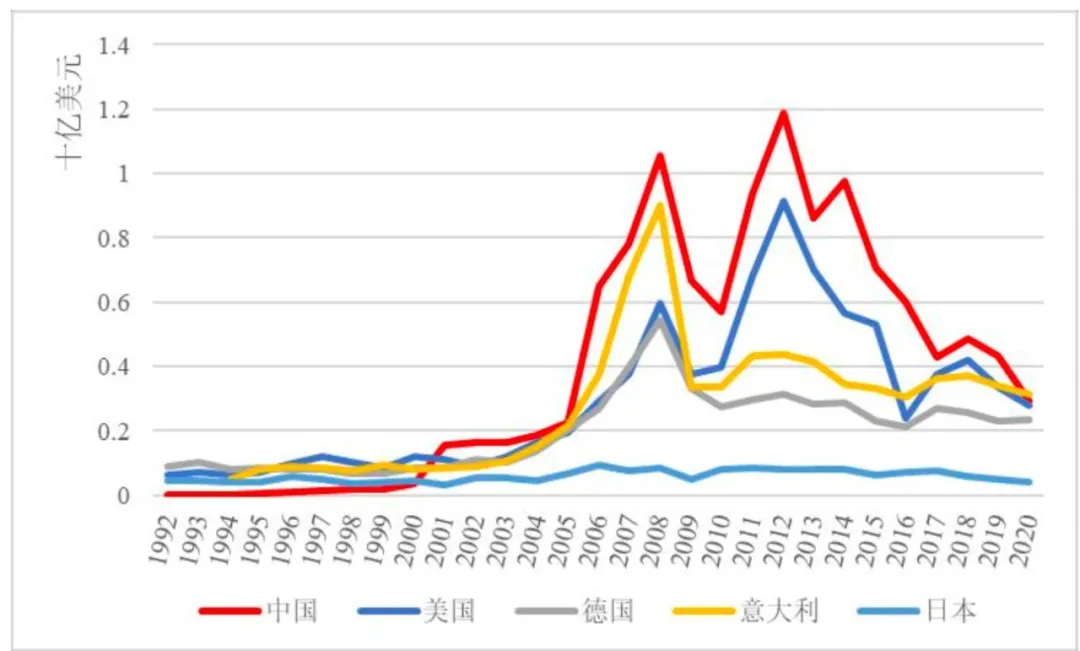

面對企業命運的起伏,可以一聲嘆息,也可以幾分唏噓,但無論什麼情緒都不會掩蓋一個事實——**這是一箇中國躋身世界前沿的工業。**國際貿易數據讓這個事實無可爭議。

圖3:中、美、德、意、日五國的石油天然氣鑽機出口額,1992-2020

數據來源:聯合國貿易數據庫。

圖3是中國、美國、意大利、德國和日本在最近29年間的石油天然氣鑽機出口額,統計口徑與圖2完全一致。為了簡潔,圖中沒有列出這5個國家的進口額,但它們都是這個工業領域的貿易出超國,説明它們是世界鑽機市場的主要供應國。

國際貿易數據表明,從2000年到2019年,無論世界鑽機市場如何隨着油價的波動而起伏,中國在自己是鑽機消費大國的同時,還一直保持為最大出口國,並且是最大出超國。因此,所謂中國“已發展成為繼美國之後的又一石油裝備製造大國”的實質內容是這樣一個事實:中國石油鑽採設備工業已經是世界老大。只不過我們許多人總是有一種心理障礙,不太敢直接承認自己的工業就是世界老大。

“膽怯”的部分原因,來自説不清楚中國工業是怎麼成為世界第一的。這些年在國內市面上流行的理論,或是以“比較優勢論”否定前30年的工業化,斷言中國的發展是靠勞動密集型產業;或是説中國發展的關鍵是“產權保護、契約精神、所有制多元化、公平競爭、價格引導等市場制度”;或是把中國工業的進步歸因於技術引進、“國際產業轉移”,等等。

很難相信中國工業僅憑這些“理由”就能成為世界第一。這幾年中國工業的增長放緩後,部分學者又提出中國經濟的主要問題是“產能過剩”和“殭屍企業”,而解決發展的問題,要靠私有化下的自由市場來重新配置資源。而當這種思維影響了經濟政策後,所有現存的中國工業都被看成是沒有前途的“舊動能”,於是鮮有人再關注這些中國工業在世界上的地位。

本文對中國石油鑽採設備工業發展軌跡的簡單回顧證明,中國在21世紀“出人意料”的高增長,根植於中華人民共和國70多年的工業化歷史。

無論存在多少缺陷,“前30年”的計劃經濟體制取得了一個不容抹殺的歷史功績——建立起一個完整的工業體系。這個工業體系在1980年代和1990年代經歷了從半計劃體制到市場體制的轉變,也經歷了對外開放的過程,它沒有被破壞,而是繼續得到擴充和完善。改革開放使人民可以廣泛參與工業化,在這個過程中成長起來的民營企業也成為這個工業體系的新成員,但不是替代者,因為工業體系的實質,是必須通過長期積累才能形成的知識、技能和經驗的專業化分工體系。

本文對企業發展軌跡的分析證明,民營企業家創業所需的機會和能力是內生於中國工業體系的,儘管前者的發展會貢獻於後者的發展。

正是這個在極度貧困條件下、以國家力量奠定基礎的工業體系,經過改革開放年代的企業創新,在進入21世紀之後迸發出巨大的能量:不僅推動了中國經濟的高增長,也使自己在高增長中成為總量意義上的世界第一。甚至連中國工業“大而不強”的説法也成為陳詞濫調,因為在總量最大的背後,是一個又一個的中國工業躋身世界前沿。

一些經濟學家以沒有實現全面私有化為理由,認為中國的改革不徹底。但在我們查看俄羅斯的石油鑽機貿易數據時,發現這個石油天然氣生產大國的鑽機已經多年主要依靠進口。蘇聯是最先教會中國製造鑽機的國家,卻因為經歷了一場全面私有化的激進市場改革(休克療法)而重創了自己的工業體系。

中國是應該走自己的路還是聽從那些教科書經濟學家的教條?答案自明。

全球油價下跌導致了石油設備市場的衰退,中國石油鑽採設備工業也經歷了困難階段。**但是,中國石油鑽採設備工業仍然是世界老大,其中的主要企業仍然在以創新尋求發展,用“產能過剩”或“舊動能”的語言根本無法估量它對於中國未來發展的價值。**即使石油的地位衰落,這樣的工業仍然是中國未來發展的基礎。

2017年5月10日,中國在南海實現全球首次天然氣水合物試採工程試氣點火,標誌着中國成為全球第一個實現了在海域可燃冰試開採中獲得連續穩定產氣的國家。

對於三分之一以上的天然氣依靠進口的中國來説,能夠開採可燃冰的戰略意義不是一般地大。那麼,中國為什麼能夠超過美國、日本,率先實現可燃冰開採?一個重要原因還是在於中國工業提供的技術手段——中國除了擁有世界最大的石油天然氣公司外,海洋工程專用設備工業世界第一,石油鑽採設備工業世界第一,無縫鋼管(油井管)工業世界第一。

如果把這些工業都當作“舊動能”,我們就會遇到一個矛盾:成功開採可燃冰是中國在利用自然資源方面的一項重大創新,而這個“新動能”就是靠着“舊動能”才產生的。弄清楚新舊之間的這種聯繫,我們就很容易理解,如果把“舊動能”都消滅掉,中國就什麼動能都沒有了,遑論“高質量發展”。

因此,中國曆經70多年發展起來的工業體系,不僅過去是,將來也仍然是中國經濟增長的主要動力。

(感謝北京大學政府管理學院博士王晨對本文的編輯整理。)

參考資料:

1.《中國石油石化設備工業年鑑2015》|北京:機械工業出版社2016年

2.《餘秋裏回憶錄》|餘秋裏.北京:解放軍出版社1996年

3.寶雞石油機械廠扭虧後是如何持續發展的?|吳純忠.《石油企業管理》2001年第5期

4.張永澤:“寶石突圍”之轉型|賈清芳,張豔.《石油石化物資採購》2008年第6期

5.演繹裝備製造業神話——記寶雞石油機械有限責任公司總經理張永澤|趙文昌等.《中國石油企業》2008年Z1期

6.《中國機械工業技術發展史》|李健,黃開亮.北京:機械工業出版社2001年