今年業績遭遇滑鐵盧,易方達蕭楠跌下神壇?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-12-17 15:37

出品 / 節點研究

今年以來,易方達明星基金經理蕭楠麾下基金大幅回撤,業績回報率甚至跑輸滬深300指數。而今年7月份,蕭楠仍被任命為該公司副總經理級高級管理人員,成為繼去年始易方達張坤、胡劍、馮波等多位投研明星被提拔為副總經理級高級管理人員後的又一人。顯然“一戰失利”對蕭楠的“江湖地位”似乎並無影響,“頂流明星孵化器”易方達基金似乎對這位愛將仍然情有獨鍾。那麼蕭楠何許人也?麾下基金表現究竟如何?投資有何寶刀利刃?今天我們將帶您走進易方達明星基金經理蕭楠的基金世界。

/ 01 /

概況

蕭楠自2006年中科大碩士畢業便加入了易方達,踏上了投研之路,自2012年9月28日起任易方達消費行業股票型證券投資基金基金經理始,開啓了投資經理生涯,是易方達自己培養的基金經理。有着十五年投研經驗、九年投資經驗加持的蕭楠歷經牛熊,已是業界資深的基金經理,長期投資業績突出,總體年化回報超過20%,在易方達基金中,蕭楠基金經理業績總指數赫然榜首,管理規模已超500億,可謂是名副其實的頂級流量。

泛泛來看,蕭楠的長期賺錢能力優秀,短期似乎已經跌下神壇;且抗跌能力一直較為羸弱,長期性價比較好,中短期性價比也排名靠後。乍一看,蕭楠的明星基金經理屬性是不是徒有虛名?

業績表現

截至2021-12-09,蕭楠的任期總回報率為435.91%,同期滬深300指數為121.48%,跑贏大盤將近三倍;近三年回報率為137.30%,同期滬深300指數為59.63%;回報率超過大盤一倍;而近一年的回報率跌至0.08%,跑輸滬深300 2.75%的回報率,尤其是今年以來-8.59%的回報率大幅低於滬深300 -2.54%的回報率,我們知道春節後整個消費板塊包含藍籌白馬在內均遭遇了深度回調,而蕭楠最鍾愛的賽道恰恰是消費賽道,受此影響,蕭楠的綜合基金收益也受累於此遭遇大幅回撤。但一個好的跡象是,近三月蕭楠綜合基金的回報率達7.9%又重新超越了滬深300 2.19的回報率。伴隨着消費賽道的企穩回升、藍籌白馬疑似的王者歸來,可以期待蕭楠的基金表現也會隨着時間推移而逐漸好轉。

具體的,我們來看看蕭楠麾下基金,是哪隻基金貢獻了收益,哪隻基金拉垮了收益。

儘管易方達消費行業獲獎眾多,但我們看到其並不是蕭楠麾下年化回報最高的基金,成立超過三年的易方達恆瑞及易方達科順的年化回報均超過了26%。易方達消費精選成立於2020年4月,儘管成立時間不長且趕上了消費的調整行情,其任期回報依然達到了25.71%,年化回報14.78%。易方達高質量嚴選三年持有年化回報為-8.04%,受制於成立時期較短且重倉板塊表現不佳,回報率較差。

/ 03 /

風格偏好

從蕭楠的成名基金名稱及其他市場信息,不難看出蕭楠對消費行業的偏愛,下面我們來從其行業配置及重倉股票來印證一下其風格偏好。

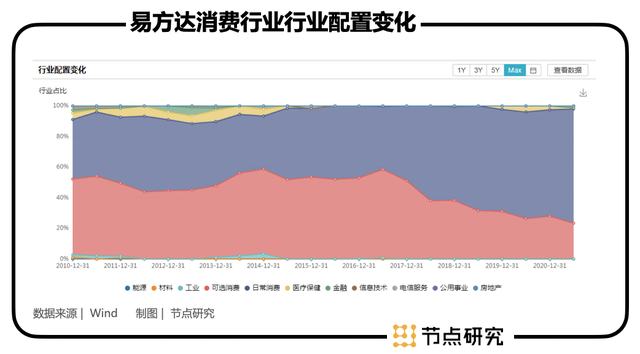

首先從其成名作易方達消費行業行業配置變化圖上我們不難看出,其行業配置重心非常明確,多年來以消費板塊為核心,變化主要體現在對可選消費及日常消費的配置變化上。我們看到2012-12-31,可選消費佔比44.69%,必選消費佔比46.53%,而到了2021-6-30,可選消費佔比僅剩23.44%,而日常消費以絕對比例74.63%穩居第一重倉行業。

易方達科順在A股60%~70%左右的地區配置比例下,對日常消費的持倉也始終維持在50%以上,其次材料、金融、可選消費、信息技術二季度末合計佔比20%左右。

易方達消費精選在A股50%左右的地區配置比例下,在今年二季度末對日常消費依然保持將近50%的持倉,對可選消費的持倉不到5%。

易方達高質量嚴選三年持有,A股配置率在60%左右,截至今年中報,對日常消費的配置也超過了30%,其次較受青睞的依然為信息技術(16.26%)、材料(10.88%)、金融(5.46%),可選消費(2.65%)。

足見蕭楠對日常消費的喜愛是有始及終的,同時也逐漸增加了對信息技術、材料、金融的重視。故而我們來看下蕭楠對消費行業的最新看法,蕭楠在易方達消費行業中報中表示對於消費來説,並不過於糾結估值的問題,而是放眼於未來十年中國優質消費品企業的特質“從宏觀層面,中國很多消費品早已過了滲透率爬升的時代,所以消費者收入增長快慢往往已經不是決定子行業景氣度的重要指標,而消費者的分層、分段、偏好演變成了我們研究的出發點。

從微觀層面,什麼是好的生意模式,也逐漸隨着宏觀背景的變化而變化。早期企業家“抓生產、鋪渠道、做營銷”的傳統藝能在新環境下已經力不從心,三十年前這些企業家級別的能力,如今已經擴散成為職業經理人級別的能力。相反,產品能力越來越成為消費品企業的核心能力,而渠道、營銷等能力,可以從職業經理人市場購買或者通過高效的電商渠道短時間達到市場滲透。”

在易方達消費精選中報中也表示“在傳統消費領域,我們必須注意高滲透率的必選品的投資風險,把更多的倉位配置在競爭格局能夠逐步改善的可選品的配置上。在新消費領域,一方面我們要避免買到表觀高增長但實際上是現代渠道高效滲透下“鋪貨幻覺”的公司;另一方面,我們也要堅定地買入那些有望在細分領域成為龍頭的公司。”

可以説蕭楠對消費企業的投資,未來將更看好產品力構築強大護城河的公司,而非由渠道、營銷帶來的“鋪貨幻覺”公司。

從易方達消費行業最新的三季報的投資策略我們來進一步看蕭楠最新的投資佈局調整方向。

1、降低了一些家電板塊的倉位,同時增加了家居板塊的倉位。原因是儘管這兩個行業同樣暴露在房地產產業鏈的風險之下,但家電板塊的格局已經基本穩定,而家居板塊中隱約看見了未來能夠顯著超越對手的公司。

2、在白酒板塊的劇烈調整中加大了買入力度,同時在板塊內部做了一些調整。“我們認為白酒行業整體的盈利水平依然沒有達到合理範圍,個別企業尤為突出。隨着國有企業逐步完善現代企業制度,企業的成本費用將越來越合理化、精細化、透明化,對利税的貢獻、對投資者的回報都將越來越顯著。”

3、小幅買入了一些種業、汽車整車行業的龍頭公司。我們注意到在中報中蕭楠尚且表示“增加了對汽車零部件公司的投資強度,重點增加了在行業格局變遷中重要性、稀缺性上升的公司。儘管汽車板塊中整車的表現遠好於零部件,但我們更多地考慮公司內生的變化而不是景氣週期變化,加之對估值水平的擔憂,並沒有增加配置整車。”而到了三季度已經修正了投資策略,並表示“這是一次新的嘗試——過去我們對一些處於行業劇變中的公司的估值體系理解不夠,也難以接受,因此我們花了很長時間研究和理解,希望我們未來的投資體系能夠更加接近本質。”

我們看到蕭楠的投資策略也在跟隨市場實時變化、投資體系也在不斷完善、而即便是蕭楠這樣已經成名的基金經理,對估值體系的理解也仍然在進化中。

從最新三季度的重倉持股來看,前十大重倉股中,一半均為白酒,蕭楠對白酒的青睞仍未改變,並曾表示預期未來次高端白酒將會迎來一波行業擴容。

以易方達消費行業的投資組合來看,例如貴州茅台、五糧液、瀘州老窖、美的集團等股票蕭楠都重倉了五年甚至更長的時間,當然對優質公司的信仰並不意味着倉位的一成不變,我們也看到蕭楠會跟蹤市場行情,做一定的倉位調整,蕭楠曾表示“我會買入一些具有極高行業壁壘、極強核心競爭力的公司作為核心倉位,即使這些公司短期業績有壓力——也就是邊際惡化,我也不會全部賣掉,而是適度減倉。”

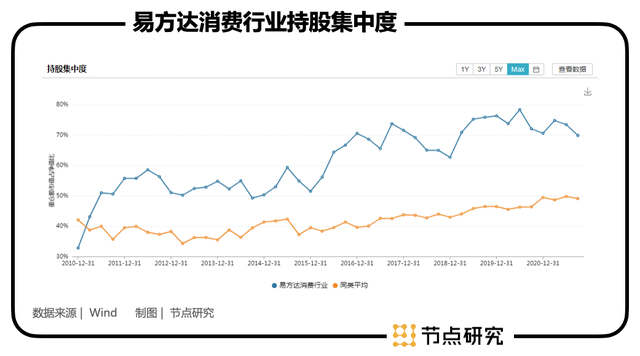

從易方達消費行業重倉股票持股集中度我們可以看出,蕭楠的持股集中度是大幅高於同類平均水平的,截至今年三季度,其前十大重倉股票佔基金淨值比將近70%,佔股票市值比超過80%,其中對貴州茅台、五糧液、山西汾酒、古井貢酒的持倉佔比均超過股票市值的10%,加上瀘州老窖,前五大重倉股均為白酒股且合計持倉比例超過股票市值的50%。可謂非常“敢”了,當然可能也側面説明了蕭楠對這個行業理解足夠深入,才敢有這種集中的自信。當然集中可以極大的分享到個股及行業上漲帶來的收益,同時也增加了個股及行業下跌帶來的風險。就好比為什麼蕭楠今年的業績這麼的差強人意。

風險及回撤

下面我們就來了解下蕭楠麾下基金的風險如何?

從近一年的情況來看,

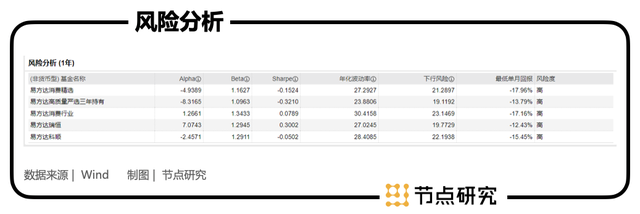

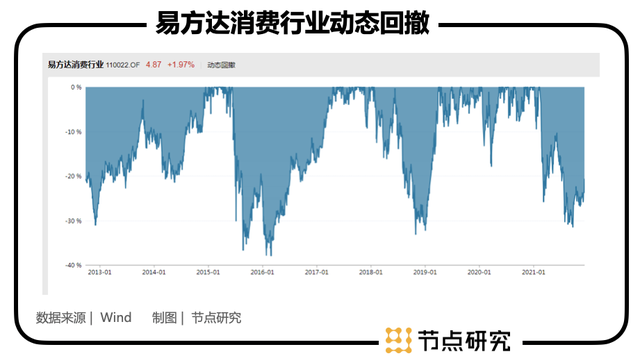

蕭楠在管基金的風險均較高,大部分年化波動率均超過了25%,其中易方達消費行業更是達到了30%,下行風險普遍在20%左右,風險性價比極低,三隻為負數,易方達消費行業也尚未達到0.1。我們知曉近一年蕭楠旗下基金表現較差,若將時間線拉長,可能風險性價比會好看一些。

綜上所述,我們可知易方達蕭楠長期業績優異,得益於過去穿越牛熊的消費長週期長虹,同時也由於今年以來重倉板塊的大幅回調,回撤幅度明顯,跑輸大盤。

隨着消費板塊的藍籌白馬估值消化、經濟逐漸恢復,似乎可以期待蕭楠繼續披荊斬棘、王者歸來;然而市場也有很多不確定性,疫情的反覆、內外部經濟形勢的不確定性、市場的擔憂,即便我們篤定中國新消費的未來,然而奔走的速率以及時間成本似乎還不那麼明確。

蕭楠也根據新形勢、新週期對投資體系做了豐富、投資佈局也更加開闊,仍然堅持對優質消費公司的長期重倉持有,但也對其他賽道做了佈局。雖然可以期待消費板塊企穩以後蕭楠的業績表現,但並不能忽視其風險及回撤的高水平,故而仍然不適合短期持有人及風險厭惡者。

風險提示:基金有風險,投資需謹慎。基金的過往業績不預示其未來表現。基金研究、分析不構成投資諮詢或顧問服務,也不構成對讀者或投資者的任何實質性投資建議或承諾。