業務結構單一,天潤雲能借IPO説出好故事嗎?_風聞

IPO捕手-2021-12-17 10:46

隨着互聯網技術的發展和應用軟件的成熟,在 21 世紀開始興起了一種完全創新的軟件應用模式 ——SaaS 模式。從全球範圍看,軟件業的 SaaS 化已是大勢所趨。傳統軟件廠商包括一些知名軟件廠商大多都在推進雲端化、平台化。

去年受疫情影響,線上業務得到快速發展。疫情加快了企業數字化轉型的速度,為企業提供服務的SaaS行業也備受關注,在紅利“浪潮”助推下,湧現出一批批進軍IPO的弄潮兒。

今年10月份,企業雲服務提供商天潤雲股份有限公司通過港交所上市聆訊。12月15日,港交所披露的信息顯示,天潤雲更新了聆訊後資料集。

事實上,這並非天潤雲第一次向IPO發起衝擊,在此次赴港上市之前,天潤雲曾以天潤融通為主體在新三板掛牌上市,但最後因種種原因於2018年11月摘牌。隨後於2020年10月擬向深交所創業板提交上市申請,隨後又撤回申請,同年4月終止A股上市前輔導。

可見天潤雲上市動作不斷卻遲遲未上市,上市之旅可謂是一波三折。作為國內最大的公有云客户聯絡解決方案供應商,此次衝擊港股上市有何底氣?

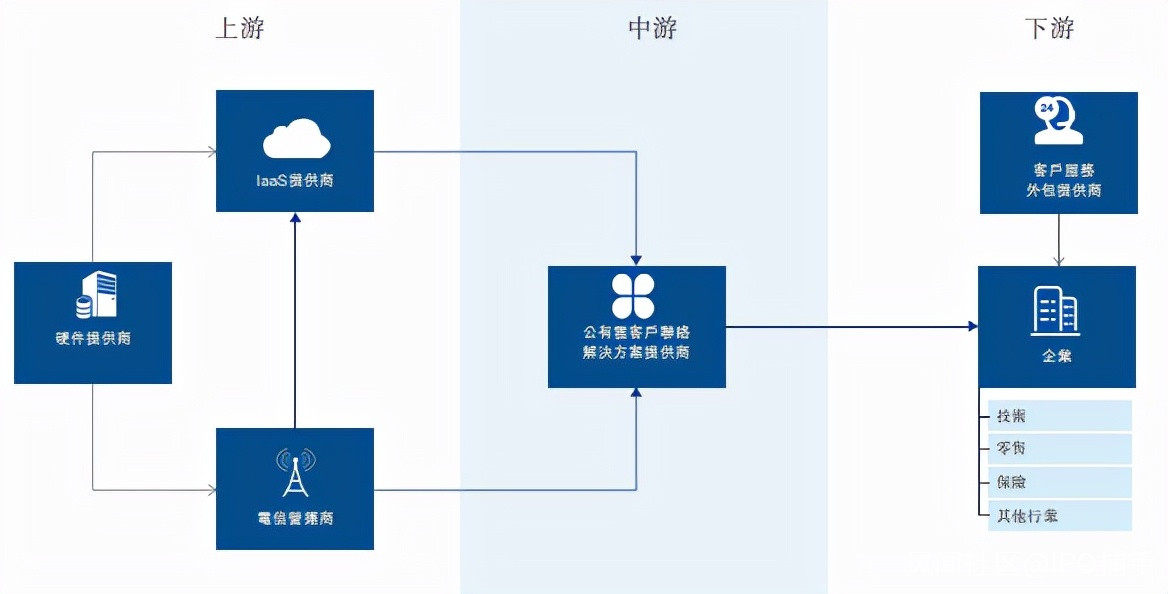

背靠知名互聯網大廠

天潤雲是一家公有云客户聯絡解決方案供應商,主要提供以雲模式作全面部署的一整套綜合客户聯絡解決方案,其解決方案基於雲原生的安全可靠平台,讓企業可創造非凡的客户溝通體驗,並以智能化的方式進行銷售、營銷、客户服務及其他業務職能。

根據灼識諮詢報告,於2020年,按收入計,天潤雲是中國最大的公有云客户聯絡解決方案供貨商,市場佔有率達10.2%。

根據灼識諮詢報告,於2020年,按收入計,天潤雲是中國最大的公有云客户聯絡解決方案供貨商,市場佔有率達10.2%。

通過多個渠道促進了企業與其客户之間超過23億次的互動,有助於提升企業的生產力和效率。

客户方面,天潤雲已建立廣泛的高質量羣體,涉及不同行業,其中包括:科技、教育、保險、汽車、旅遊、房地產、醫療等。據招股書顯示,天潤雲的客户中有很多知名企業,如百度、今日頭條、美團、寶馬、萬科、交通銀行等,已為超2200名客户提供服務,其中有61名大客户,年度採購金額超100萬元。

在市場內外多重因素的推動之下,天潤雲赴港上市的時機點或已成熟,一旦能夠成功登陸港股市場,且不論能獲得多高的估值,但在拓展業務的融資途徑上,這將是另一條出路。

連續6年盈利背後的大客户依賴症

天潤雲成立於2006年,致力於推動聯絡中心的系統和能力建設,從“軟硬件集成"向“雲化服務”轉變,整合通信、網絡、雲計算及人工智能等技術,推出了聯絡中心新的服務模式。

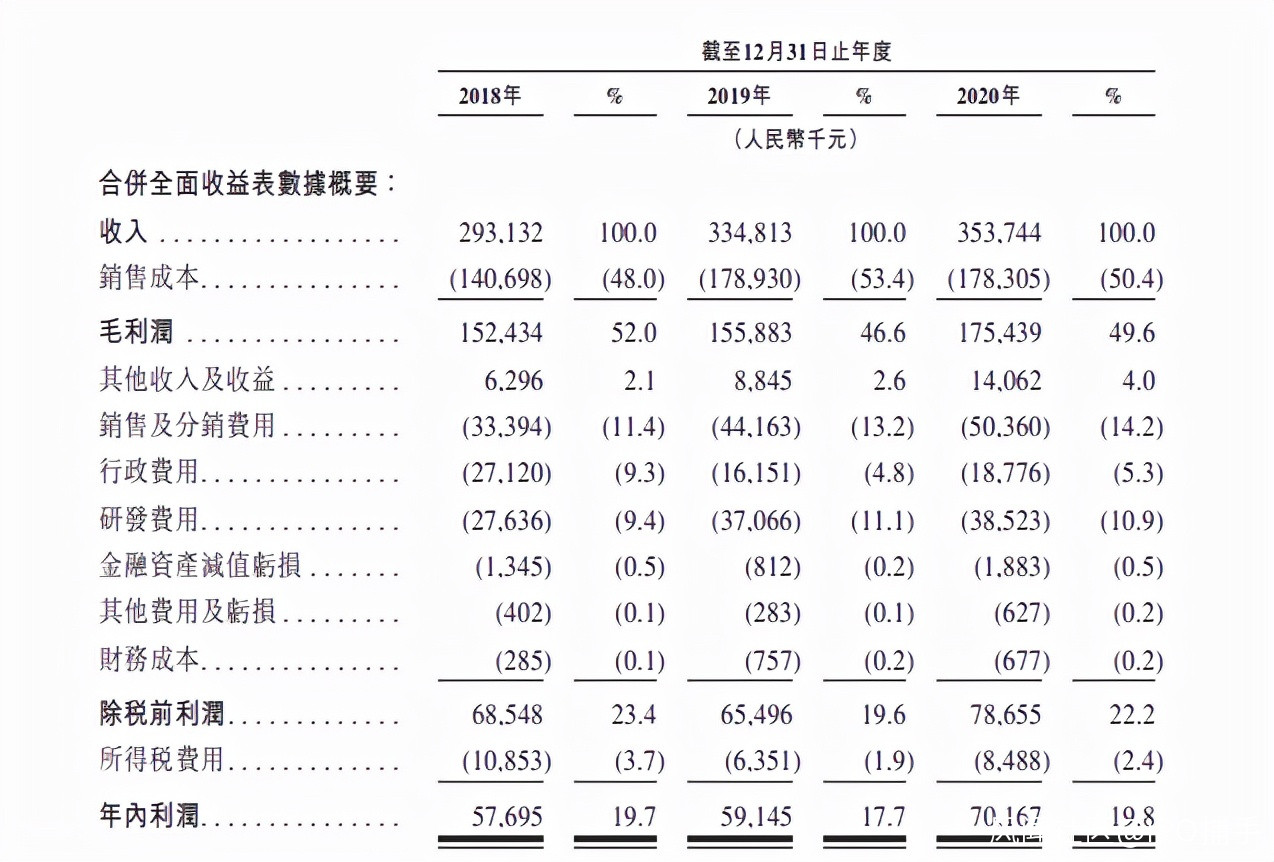

據招股書顯示,2018年-2020年,天潤雲分別實現營業收入2.93億元、3.35億元、3.54億元;淨利潤分別為5769.5萬元、5914.5萬元、7016.7萬元。截止2020年12月末,天潤雲已實現持續6年盈利。

據招股書顯示,2018年-2020年,天潤雲分別實現營業收入2.93億元、3.35億元、3.54億元;淨利潤分別為5769.5萬元、5914.5萬元、7016.7萬元。截止2020年12月末,天潤雲已實現持續6年盈利。

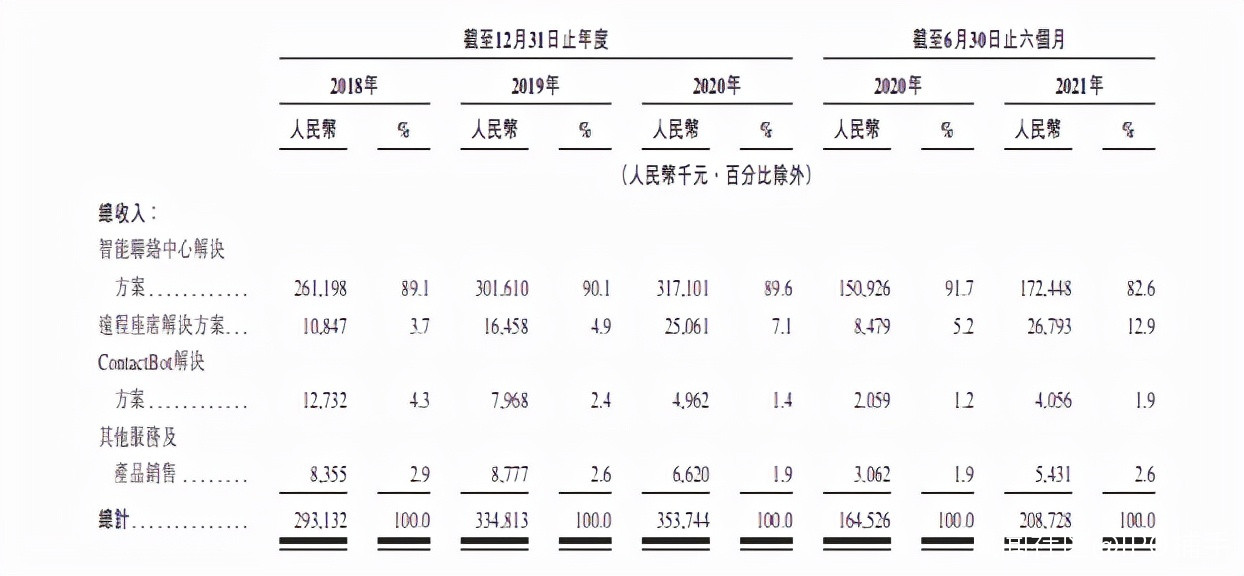

天潤雲共提供三種類型的客户聯絡解決方案在多種業務場景之中賦能客户,即智能聯絡中心解決方案、遠程座席解決方案及ContactBot解決方案。

天潤雲共提供三種類型的客户聯絡解決方案在多種業務場景之中賦能客户,即智能聯絡中心解決方案、遠程座席解決方案及ContactBot解決方案。

2018年-2020年,來自智能聯絡中心解決方案的收入分別為261.2百萬元、301.6百萬元、317.1百萬元;2018年和2020年,遠程座席解決方案的收入分別為1080萬元、2510萬元;2018年-2020年,ContactBot解決方案的收入分別為1270萬元、800萬元、500萬元。

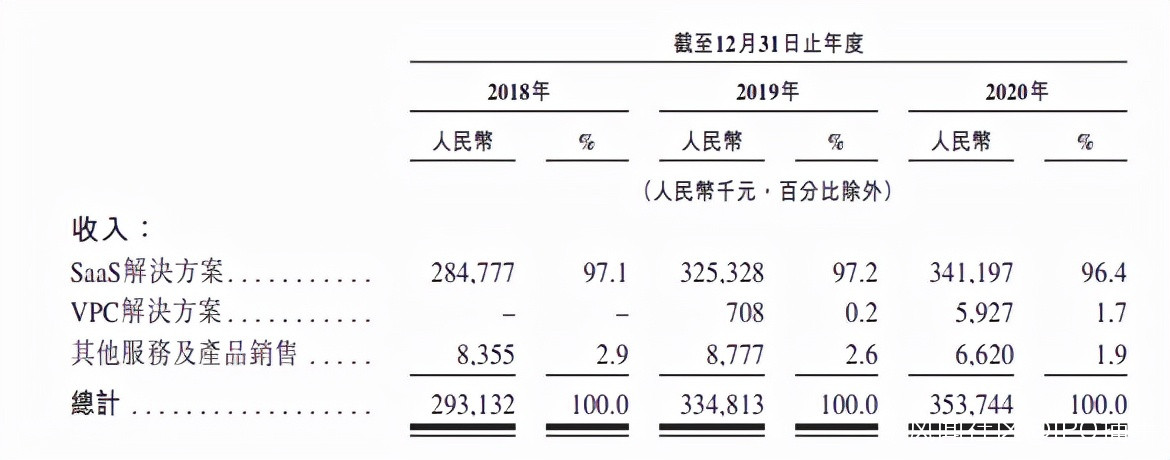

天潤雲過分依賴SaaS解決方案業務,在SaaS解決方案、VPC解決方案、其他服務及產品銷售等主要業務中,SaaS解決方案收入佔比最高,2018年-2020年分別為2.85億元、3.25億元、3.41億元,佔主要業務的營收的97.1%、97.2%、96.4%。

天潤雲過分依賴SaaS解決方案業務,在SaaS解決方案、VPC解決方案、其他服務及產品銷售等主要業務中,SaaS解決方案收入佔比最高,2018年-2020年分別為2.85億元、3.25億元、3.41億元,佔主要業務的營收的97.1%、97.2%、96.4%。

2019年-2020年,SaaS客户留存率分別為112.9%和105.0%,大客户的淨留存率分別達到112.6%和114.6%。截至2021年6月30日止六個月,SaaS客户留存率達76.8%。

四郊多壘

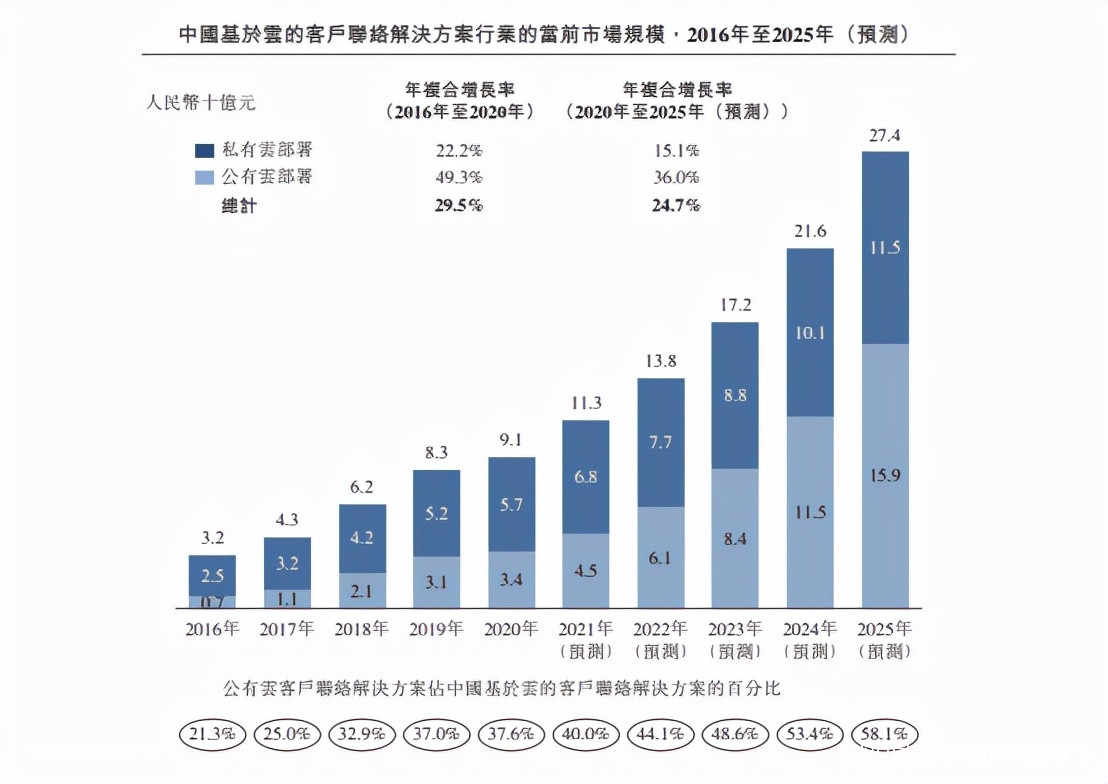

近年來,中國基於雲的客户聯絡解決方案行業發展迅猛。其市場規模(按收入計)由2016年的人民幣32億元增至2020年的人民幣91億元。

國內公有云客户聯絡解決方案產生的收入已由2016年的人民幣7億元增至2020年的人民幣34億元,年複合增長率為49.3%。並預計於2025年達到人民幣159億元,自2020年至2025年的年複合增長率為36.0%。

國內公有云客户聯絡解決方案產生的收入已由2016年的人民幣7億元增至2020年的人民幣34億元,年複合增長率為49.3%。並預計於2025年達到人民幣159億元,自2020年至2025年的年複合增長率為36.0%。

但市場的蛋糕越大,吸引的對手也就越多。這一領域的競爭對手也都不是善茬。隨着ToB產業的興起,阿里、騰訊、華為、字節等巨頭們紛紛開啓對SaaS的佈局。

不管是騰訊提出的SaaS千帆計劃,還是阿里所謂的“被集成”,再到華為打造的“耕雲”計劃,字節跳動高調推出飛書。

釘釘、企業微信、飛書、華為WeLink用户量激增,在此基礎上,阿里提出“雲釘一體”全面發力SaaS市場;騰訊宣佈將投入100億資源打造SaaS生態;華為雲緊隨其後推出SaaS應用扶持計劃;飛書也一直在招兵買馬……

據IDC近兩年數據來看,2018年開始,國內公有云市場增速一直下滑。公有云留下的價值窪地並不多,巨頭紛紛佈局加入賽道,競爭激烈,未來或將面臨毛利探底的問題。

在此之下,如今捲土重來的天潤雲,若成功上市,能否佔據更多市場?

總結

隨着市場的份額的擴大,望向這塊“寶地”的巨頭們自然是不會放過的。一線巨頭們都在躍躍欲試,它們都看到這塊市場的巨大潛力。

隨着行業紅利的加速釋放,諸多後來者也有可能在趕來的路上。屆時,即使天潤雲有着先發優勢,但新市場和競爭環境也會對其提出更高的要求。

可以預見的是,隨着巨頭們的加速佈局,天潤雲此時赴港上市或許具有不錯的想象空間,但不能否認的是,其自身問題的存在將成為日後發展的隱患。

所以,此次天潤雲衝刺IPO,不僅僅是要守住一方領土,若能深挖客户中長尾需求,提升自身競爭力,或許能獲得資本市場的青睞。畢竟,SaaS浪潮已經在高漲,誰的競爭壁壘高誰才能有機會笑到最後。

文|IPO捕手(ipobushou)