達內教育,進退兩難_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-12-17 09:16

進退兩難的達內教育又能否重拾二級市場的信任?

撰 文 | 祁 青

日前,達內教育發佈2021財年第三季度業績。營收同比下降,淨虧損進一步擴大。

發力少兒編程,面臨政策的不確定性。

退市,備受矚目的私有化進程叫停。

繼續留在資本市場,卻再度收到納斯達克退市警告。

宣佈“合股”計劃,被質疑強制拉高股價保盤。

達內的葫蘆裏到底裝的什麼藥?

愈陷愈深

業績上,達內愈陷愈深。

財報數據顯示,第三季度,達內淨收入達內科技營收為6.15億元,同比下滑0.9%。

利潤仍處困局,2021第三季度,達內毛利、毛利率雙降。

達內第三季度的毛利從上年同期的3.5億元同比下降10.5%至3.13億元;毛利率從上年同期的56.4%同比下降5.5%至50.9%。

從利潤方面看,達內的業績也很難令人滿意。

2021財年第三季度,其經營虧損從2020年同期的虧損5660萬元增加56.5%至虧損8850萬元。

與此同時,淨虧損也在不斷擴大。

第三季度,達內科技淨虧損9470萬元,較上年同期淨虧損的6390萬元擴大48.2%;Non-GAAP淨虧損9050萬元,上年同期淨虧損5650萬元,同比擴大60.2%。

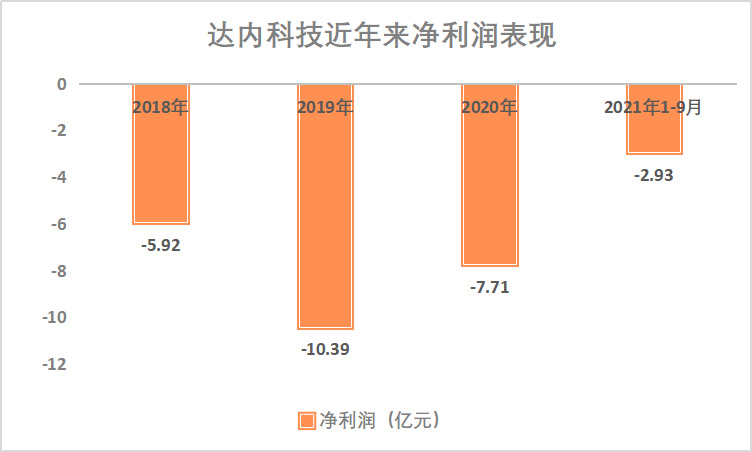

更值得注意的是,達內已連續四年錄得淨虧損。2018-2021年,達內教育總計淨虧損近26.95億元。

這也使得達內每股股票攤薄虧損隨之增加。2021年第三季度,達內每ADS基本和攤薄虧損為人民幣1.64元,而2020年第三季度,其每股ADS虧損為1.16元,已增加41.4%。

按照如此情形,達內的股票或已成為投資人手中“滾燙的山芋”。

債務方面,截至2021年9月30日,達內教育負債達32.51億元,較上年同期的30.99億元增加了4.9%。

而截至2021年9月30日,達內教育總資產為18.37億元,較比去年同期的19.59億元同比減少6.3%。

按照資產負債率來看,達內教育截至2021年9月30日的總資產負債率為178%;較比上年同期的158.15%同比增長19.85個百分點。

然而,其手中的現金在減少。截至2021年9月30日,達內教育的現金、現金等價物、定期存款(包括流動和非流動)以及受限制現金總額為3.05億元,較截至2020年12月31日為3.65億元減少了16.45%。

營收下降、虧損擴大;債務增長、現金收縮;四年淨虧近27億元的達內,業績在泥沼中愈陷愈深。

風險猶存

業務上,達內教育的處境變得尷尬。

報告期內,達內教育的成人業務再度縮水。第三季度,達內成人業務註冊總數為3.34萬人次,較比2020年同期數據下降了13%。

同時,成人學習中心數量也進一步收縮。截至2021年9月30日,達內成人職業教育學習中心總數從2020年9月30日的106個減少至100個。

而在2018年,達內的成人教育業務的學習中心總數還是184個,三年間減少了45.65%,縮減了近一半。

學員數的下降也使得成人業務收入隨之下滑。2021年第三季度,達內成人教育業務實現營收2.83億元,較2020年同期的3.31億元同比下降14.7%,佔總營收的45.9%。

此消彼長,在第三季度,達內實現了少兒素質教育業務營收超越成人業務。

報告期內,達內少兒素質業務營收3.33億元,較上年同期的2.9億元增長14.8%,佔總營收54.1%。

該業務學員數和學習中心數也都有所增加,第三季度至少參加過一次付費課程或截至第三季度末賬户中還有餘額的學生總數達到14.69萬人,較2020年同期的12.28萬人同比增長了19.6%。

拋棄成人業務,大力佈局少兒素質教育業務的達內,卻在當下面臨政策風險。

百度搜索達內旗下少兒素質教育品牌童程童美,開屏廣告醒目。其中,童程童美定位為“專注3-18歲少兒科技素質教育”。

而在今年4月,教育部在其官網發佈《關於大力推進幼兒園與小學科學銜接的指導意見》。《意見》指出,各級教育部門要會同有關部門持續加大對校外培訓機構、小學、幼兒園違反教育規律行為的治理力度,開展專項治理,落實國家有關規定。

同時,也重點要求校外培訓機構不得對學前兒童違規進行培訓。小學嚴格執行免試就近入學,嚴禁以各類考試、競賽、培訓成績或證書等作為招生依據,堅持按課程標準零起點教學。

這或將對於童程童美的用户羣體產生影響。未來其少兒素質教育業務是否能夠保持可觀的增長態勢尚未可知。

而與之相比,風險更小的成人職業培訓業務,卻在其一次次揮起的“鐮刀”下持續萎縮。未來,達內教育穩定增長點又在何處?

進退兩難

除了財報,近期達內在股市上的動向也備受關注。

達內日前宣佈,公司和買方團已一致同意終止此前宣佈的合併協議。所有各方已簽訂了終止合併協議。

達內發佈公告指出,公司和買方團在合併協議的具體條款和條件上存在分歧。根據終止協議,買方團各方將在2021年11月26日前向公司支付353萬美元的和解款。合併協議將在公司收到上述期限內的全部付款後終止。

宣佈私有化,是在2020年12月。

當時,達內教育宣佈,其董事會已收到其創始人兼董事會主席韓少雲的不具約束力的初步收購提議,擬議收購價格為每股A類普通股4美元(每ADS 4美元),較其12月7日收盤價溢價約27.4%,較公告前30個交易日的平均收盤價溢價約71.5%。倘若收購完成,達內教育將從納斯達克交易所完成退市。

若能按照此計劃實施,凡是在私有化要約不久前買入達內教育的投資人都能在這次私有化中獲得可觀回報。

然而,此次私有化告吹,投資人們也似乎因此被“擺了一道”。

事實上,達內這次的私有化,從一開始就透露着“迫不得已”。

早在2020年10月時,達內曾收到納斯達克通知稱,因仍未提交2018年年度報告,且持續拖欠報告,除非及時在納斯達克聽證會上進行聽證,否則達內科技將會被退市。

去年11月,獨立審核委員會又調查發現,達內科技在2014財年至2018財年的五年間,財報收入錯報總額約9億元,約佔此前報告總收入的11.5%。此後,由於股價連續30個交易日低於1美元,達內科技又收到退市警告。

儘管2020年1月宣佈退市警告解除,但還是引發了“餘震”。

2020年3月,達內科技CFO楊餘多離職,原完美世界CFO劉永基成為新任CFO。4月13日,創始人韓少雲辭去CEO,原獨立董事孫永吉成為CEO,達內一時間大換血。

截至12月3日收盤,達內報0.6966美元/股,較最高峯值2017年7月20日的20.15美元/股下降了96.54%。

為了“保盤”,12月1日,達內宣佈,計劃將其美國存託憑證(ADS)與普通股的比率從1股ADS代表1股A類普通股,改為1股ADS代表5股A類普通股。該調整將在12月23日美股交易開始時生效。

對於達內科技的ADS持有人來説,ADS比例的變化將具有與1 / 5反向分割ADS相同的效果。

達內教育表示,在ADS比例變更生效之日,每一個有記錄的ADS持有者在交易日結束時,每持有五份現有ADS,就會獲得一份新的ADS。但也有人質疑達內想通過此舉強制拉高股價保盤。

繼此前達內虛增五年間累計虛增了6.3億元的營業收入,股價持續低迷收到納斯達克退市警告後,12月10日達內再度收到納斯達克退市警告。

警告函中稱,因公司美國存托股票(ADS)的收盤價最近連續30個工作日低於每股1美元,不符合納斯達克上市規則中的最低交易價格要求,需在180個工作日內恢復合規,或至2022年6月8日。

對此,達內科技表示,此前公司已經宣佈“拆股”,將每ADS代表1股A類普通股拆分為每ADS代表5股A類普通股。若SEC同意其修訂ADS註冊聲明,此舉或將於2021年12月23日生效。

達內科技認為,此舉或可帶動ADS交易價格按比例上漲,但無法保證實現這一目標。

財務造假、內控混亂、股價下行、幾次瀕臨退市邊緣,的確已然磨盡了投資人的耐心;如今,鉅虧不斷,風險仍存,進退兩難的達內教育又能否重拾二級市場的信任?

達內教育,道阻且長。