中國雲計算戰爭:百度“雲”失去的十年_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。2021-12-20 15:41

@科技新知 原創

作者丨樟稻

編輯丨伊頁

如果能回到十年前,李彥宏會收回那句“新瓶裝舊酒”嗎?

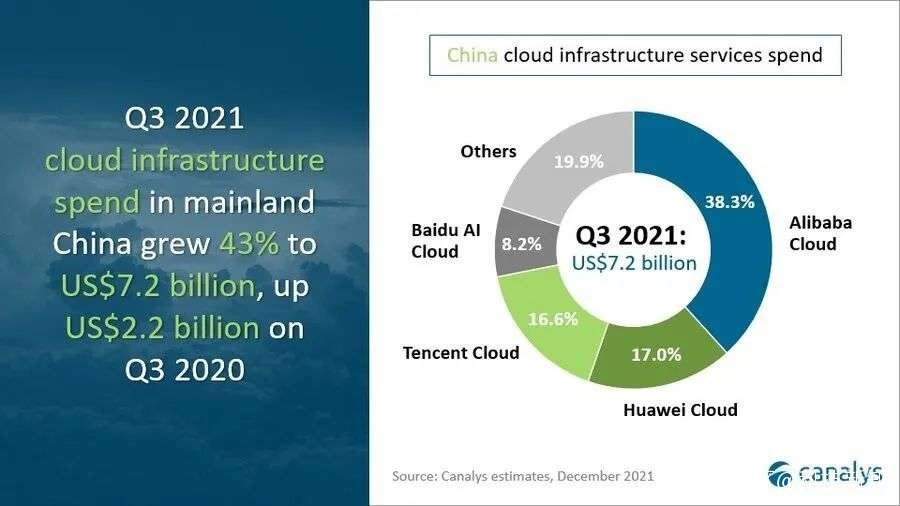

12月11日,研究機構Canalys發佈2021年第三季度中國雲服務市場報告。內容顯示,中國雲基礎設施市場季內達到72億美元,同比增長43%。

國內雲市場中,阿里雲依舊遙遙領先,佔比38.3%位居第一,華為雲佔比17.0%位居第二,騰訊雲佔比16.6%位居第三,百度智能雲佔比8.2%位居第四。

倘若在兩年前,在中國雲計算市場中,當被問及誰是第三名,華為雲、百度智能雲、金山雲都還會來湊湊熱鬧。

彼時,阿里雲和騰訊雲的冠亞軍格局已定,但對於“第三名”的爭議,由於華為雲和百度智能雲在市場份額上互有勝負,因此對於“第三朵雲”的爭奪,一直難以蓋棺定論。

幾年時間過去,華為雲成功晉級“第三名”,但百度智能雲“第四名”的地位卻並不安穩。

今年12月2日,字節跳動旗下的火山引擎正式發佈全系列的雲產品,包括IaaS層的雲基礎,PaaS層的視頻及內容分發等模塊。在補齊IaaS層產品後,字節跳動將與阿里雲、騰訊雲等同台競技。

一名火山引擎人士表示,火山引擎的目標是做阿里雲、騰訊雲、華為雲之外的“中國第四朵雲”。在“字節雲”的行軍路線上,首當其衝的“敵人”就是百度智能雲。

而對於百度智能雲來説,一方面,要和其它新晉雲廠商爭奪“第四朵雲”的稱號;另一方面,還需要面對雲計算行業中的馬太效應。

Canalys數據顯示,相比二季度,國內雲廠商排名整體沒有發生變化,但市場進一步向頭部廠商集中,三季度CR4由79.8%上升到80.1%,雲廠商面臨的競爭愈發激烈。

有趣的是,如今在市面上的媒體口徑下,百度智能雲業務儼然成為百度給市場講的“新故事”業務,這背後,或許在於近幾年,百度廣告業務營收增速放緩後,亟待尋找新的增長點。

01“主動”錯過的機遇

“雲計算這個東西不客氣一點講它是新瓶裝舊酒,沒有新東西。”2010中國IT領袖峯會上,當主持人問及“對雲計算什麼樣理解?”,李彥宏毫不客氣地回答道。

此後數年,隨着雲計算展現出來龐大潛力,“新瓶裝舊酒”,幾乎成為百度戰略失誤的一次典範。

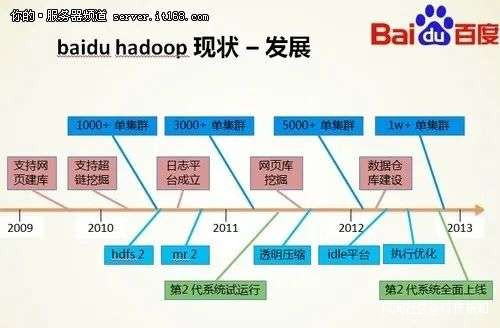

事實上,雲計算本質上算是分佈式計算、並行計算和網格計算的發展。早在2008年,百度Hadoop分佈式系統就有300台機器和2個集羣,此後更是發展迅速。

也就是説,在技術能力上,百度在當時是國內最有能力佈局雲計算的互聯網公司。

此外,據瞭解,於2001年加入百度,擔任總架構師的劉拴林曾提及過要做企業級的雲計算。建議不被採納後,劉拴林於2012年加入阿里巴巴,擔任技術副總裁,負責的正是阿里雲的架構體系。

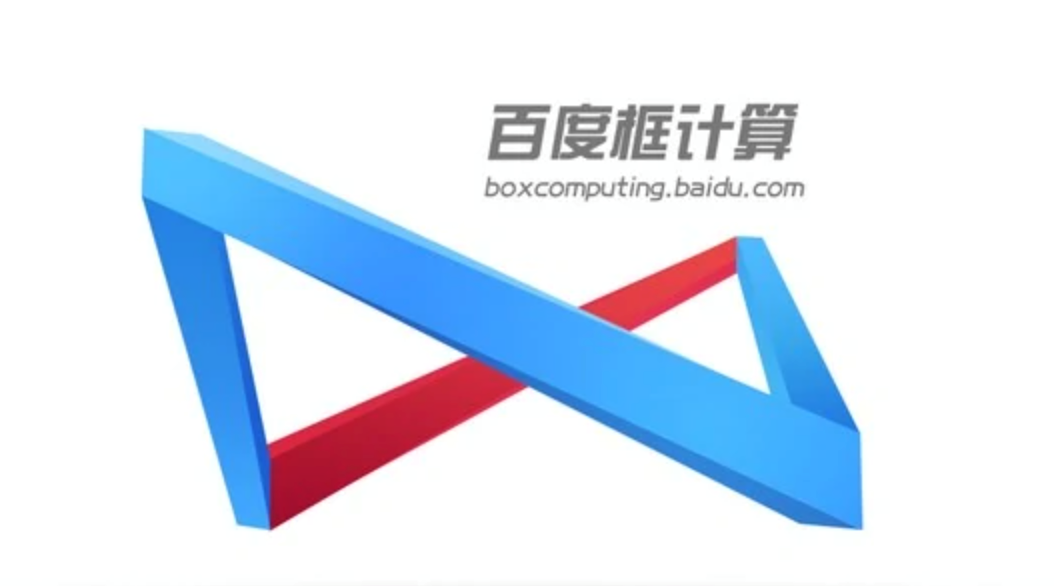

在此基礎上,李彥宏為什麼提出如此輕視雲計算的看法,一切的一切,似乎都指向百度的另一個戰略——“框計算”。2009年8月18日,李彥宏在百度技術創新大會上提出了這個全新的技術概念。

簡單來説,“框計算”就是要在百度的搜索框裏,幾乎能夠解決用户的所有需求,相當於百度將成為一切信息乃至服務的入口。

彼時,行業對“框計算”的態度分為兩派,一方認為,百度將會徹底顛覆現有的互聯網行業格局,有一定的壟斷嫌疑;另一方,則認為“框計算”是百度公司自主創新體系的重要標誌。

這裏需要補充一個背景,那時國內正值谷歌與百度競爭末期,谷歌退出中國幾乎成為定局,但儘管如此,谷歌在科技領域依舊是最有前瞻性的玩家。

谷歌CEO在2009年以前就提出“雲計算”概念,經過幾年的發展,雲計算在IT業界已經蔓延開來,許多IT公司無論大小,都在以自己的方式向雲計算靠攏。

就在此時此刻,百度提出“框計算”,無疑是與以谷歌為先導的雲計算迎面競技。如果押注成功,百度公司從此告別與谷歌亦步亦趨的跟隨者身份,真正做到分庭抗禮。

於是,在雲計算與框計算之間,百度更側重後者。

遺憾的是,移動互聯網時代很快悄然到來,流量入口的改變使“框計算”落地遇阻。百度又在2011年推出易平台,以此實現框計算的構想,但最終也無疾而終。

至此,隨着移動互聯網時代愈發火熱,百度不得不重新開始審視雲服務。

“對移動互聯網近一年來的觀察和思考,還讓我意識到,它的未來必須依靠雲計算,由於移動終端比較小,其計算能力及很多功能也相應受到較多限制,而這些限制可以通過雲計算的能力得到彌補。”

——《李彥宏:移動互聯網像在酒駕很刺激有危險》(2012年7月27日IT商業新聞網)

兩個月後,2012年9月百度世界大會上,百度發佈個人雲存儲PCS、多屏幕ScreenX技術、雲應用生成服務SiteApp、LBS·雲、移動雲測試MTC、百度應用引擎BAE和瀏覽內核Engine。

這裏主要關注個人雲存儲PCS和百度應用引擎BAE,後者是百度應用引擎,可以認為是由百度提供的PaaS服務,至於前者,當時該產品還有個別稱,叫百度雲。

實際上,百度雲最初的名字叫百度網盤(這裏沒有搞反)。2012年3月23日,百度在百度開發者大會上宣佈正式推出雲存儲服務產品百度網盤,而在9月的百度世界大會上,才升級為百度雲並啓用新Logo。

這次更名背後意義頗大,這意味着在百度眼中,個人雲存儲業務才擔得上百度雲服務的名頭。

至於真正的雲服務,直到2013年6月,百度宣佈將面向開發者提供的服務正式命名為“百度開放雲”,全面聚焦面向開發者的計算、存儲、應用等技術能力的輸出,百度雲計算才算是慢慢熬出頭來。

02****缺失的“一號位”

今年4月21日,國際研究機構Gartner發佈2020年全球雲計算IaaS市場追蹤數據。市場進一步向頭部廠商集中,全球雲計算3A格局穩固,亞馬遜、微軟和阿里雲排名全球前三。

如今,亞馬遜AWS在雲計算領域內的地位無人可挑戰,儘管這一概念是谷歌首先提出。谷歌也曾嘗試奮起直追,但依舊以失敗告終,這其中,谷歌的雲戰略最受詬病的,莫過於內部雲團隊的問題。

僅在2018年一年內,谷歌雲人工智能與機器學習首席科學家李飛飛、AI中國中心總裁李佳、CEO戴安·格林,相繼出走。至此,谷歌雲告別“三女俠”時代。

李佳、李飛飛

“成功的原因千千萬,失敗的原因就幾個。”同為搜索引擎巨頭,百度和谷歌在雲計算領域內似乎踏入了同一條河流。

書接上文,2013年6月,“百度開放雲”橫空出世,但百度雲計算真正被重視,還要等到2016年。

同一時期,正值AWS雲服務推出10週年、阿里雲上線5週年,對於百度,則在2016年7月3日舉辦的百度雲計算戰略發佈會上,由李彥宏正式宣佈百度進入雲計算市場。

在這場重要的發佈會上,“關鍵先生”分別是李彥宏、百度公司百度科學家吳恩達、百度雲計算事業部總經理劉煬。耐人尋味的是,此後幾年內,百度雲實際掌舵者,卻不是這幾位,這裏先賣一個關子。

彼時,對於百度的雲服務而言,最重要的一件事莫過於終於被“正名”。雲計算戰略發佈會後的幾個月內,百度開放雲正式品牌升級為“百度雲”。

問題是,之前百度的個人雲存儲服務,由“百度網盤”升級為“百度雲”,現在“百度雲”被拿走了,那怎麼辦?百度的處理方式是,屬於個人雲的“百度雲”,重新改回了原來的名字“百度網盤”。

這裏還有一個小插曲,據《中國企業家》透露,2016年百度雲計算將“百度雲”的名稱從百度網盤手裏拿過去時,時任百度移動服務事業羣組(MSG)負責人的李明遠並不知情。

隨着“百度雲”真正被“正名”,百度雲服務的實際掌舵者也逐漸敲定。

2016年11月30日,百度雲智峯會(ABCSummit)召開,百度總裁張亞勤、副總裁王路,副總裁兼總經理尹世明,百度雲聯席總經理劉煬、副總經理傅徐軍出席。

有趣的是,在這次峯會上,原本計劃出席的李彥宏、吳恩達都沒有出現,一切由總裁張亞勤包辦。

先看張亞勤,有着“神童”之稱,在2014年離開微軟後,於9月正式加入百度任總裁。加入百度的第二年,張亞勤和時任副總裁王湛等一起負責百度新興業務事業羣組。

尹世明

在這次百度雲智峯會上,張亞勤向外界正式介紹了有ToB大客户銷售背景的尹世明加入百度的消息,其任職百度副總裁,並擔任百度雲事業部總經理。

與此同時會發現,百度雲還有一個總經理——百度雲聯席總經理劉煬。此前,劉煬可謂是百度雲的“一號位”,但在互聯網公司,“聯席”似乎有着魔力。果不其然,次年9月,劉煬出走B站擔任技術副總裁。

此後幾年,百度雲在張亞勤的主導和尹世明的實際掌舵下繼續發展。

隨着時間推移,來到2018年,互聯網公司紛紛調整組織架構,雲計算逐漸成為國內互聯網大廠的戰略重心。同年12月18日,李彥宏發佈內部信,宣佈架構調整:

智能雲事業部(ACU)升級為智能雲事業羣組(ACG),同時承載AItoB和雲業務的發展。ACG由尹世明負責,向張亞勤彙報,張亞勤同時繼續負責EBG和IDG。

當外界認為,百度雲即將迎來高速發展期時,一年後,2019年3月,負責百度雲業務的原百度總裁張亞勤宣佈將於10月退休。緊接着,尹世明改為向百度CTO王海峯彙報。

王海峯

此後,在2020年3月11日,百度CTO王海峯在內部郵件中宣佈,對百度智能雲事業羣組(ACG)進行調整,其中,尹世明、張志琦兩人卸任原職務。某種程度上,此輪調整下,百度雲內部從此前的銷售導向轉向技術產品導向。

自此,“一把手”張亞勤、尹世明先後別離,百度雲也未能走上後發先至之路。

03困於AI的雲業務

如果為百度找一個標籤,那一定是“All in AI”,儘管李彥宏曾澄清沒這麼説過,但不可否認,百度最突出的標籤就是AI。

2017年2月,明星職業經理人陸奇加入百度一個月後,主導梳理了百度業務,將其劃分為“四象限”。在任期間,陸奇為百度確立“夯實移動基礎,決勝AI時代”兩條主線。

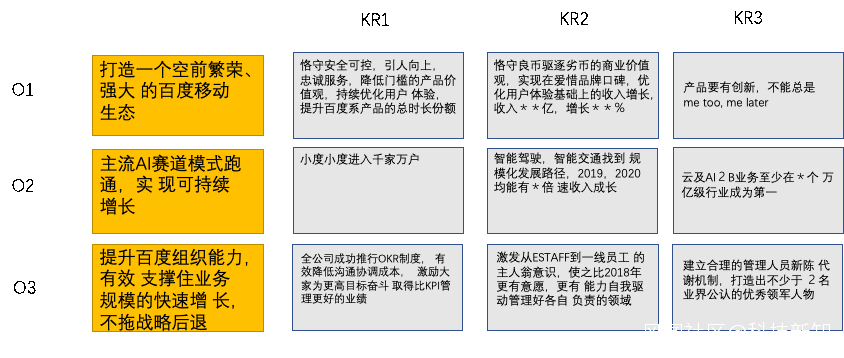

正當外界認為陸奇要大展拳腳之際,2018年5月,陸奇突然辭去百度總裁兼COO職務,但他提出的戰略未發生根本性轉變,這點從李彥宏制定的OKR中也能反應出來。

據《財經》報道,李彥宏在2019年春節前夕制定了自己的OKR,其三項O(目標)中,前兩項為:打造一個空前繁榮、強大的百度移動生態(O1);主流AI賽道模式跑通,實現可持續增長(O2)。

可見,AI在百度戰略中的重要地位,這種戰略導向在雲計算服務中也能體現出來。

首先是在2016年,張亞勤在2016百度雲智大會首次提出了雲計算“ABC三位一體”的概念,即AI(人工智能)、BIG Data(大數據)和CloudComputing(雲計算),ABC戰略是百度雲的一個重要烙印。

張亞勤

另一個明顯的標誌是,2019年4月11日,在百度雲智峯會上,百度智能雲總經理尹世明宣佈,“百度雲”品牌全面升級為“百度智能雲”,以ABC三位一體戰略,用更領先的AI能力推動中國產業智能化升級。

所謂“智能雲”,即是與AI結合的雲。事實上,2019年之後,百度雲計算幾乎成為百度AI的一個子集。

2019年9月2日,百度進一步升級“雲+AI”戰略,智能雲與CTO體系融合,百度智能雲總經理尹世明攜團隊向集團首席技術官王海峯彙報。

此後在2020年1月8日,百度再次架構調整,將ACG(百度智能雲事業羣組)與AIG(AI技術平台體系)、TG(基礎技術體系)、整合為“百度人工智能體系”(AIGroup),繼續由百度CTO王海峯負責。

可以看到,一系列調整下,百度雲最終變成AI體系的一部分。而百度雲業務調整背後,或與其彼時的處境有關。

據《財經》報道,百度在2019年為百度雲制定了百億元人民幣營收目標。為此,百度把大量擴招名額給百度雲,年內將擴招近2000人。

但一年時間過去,根據界面新聞報道,百度智能雲2019年未達成營收目標,僅完成70%,而且還在持續虧損中。

緊接着,據Tech星球獨家獲悉,百度雲調整了2020年利潤指標。“Robin(李彥宏)的OKR對百度雲的要求就一點:扭虧為盈。”一位百度雲內部人士表示,“我們收到的要求是毛利至少20%”。

據透露,百度雲收入還包含了百度系內部,“愛奇藝是我們KA客户(大客户)”。

需要了解的是,由於商業屬性的原因,雲計算屬於重資產運營模式,本質上是服務器資源的租賃。這種模式具有典型的規模效應,客户越多,邊際成本越低,規模達到一定程度後才能開始盈利。

但由於在雲計算實現盈利前需要巨量投入,雲廠商每年需要花費鉅額資金用於服務器等硬件設備的購置,以及IDC租賃、建設等,而上述資產對摺舊攤銷的傳導會影響雲廠商的當期盈利能力。

現如今,AWS花了10年,阿里雲花了12年才實現盈利。根據申萬宏源報告顯示,阿里雲從2015年起開始自建數據中心,預計投入超過700億人民幣。

正因為前期巨大的投入,阿里雲才能堪堪實現規模化盈利,與之對比,百度雲確實顯得有些“急功近利”。

據36氪報道,百度雲員工透露,雲計算在發展初期耗時耗錢,可相比投入重金的行業老大,百度雲在集團支持層面並無優勢,一些銷售、市場投入支持甚至不及行業第二梯隊的金山雲與浪潮雲。

如果從這個視角來看,百度雲逐漸落後頭部雲廠商,實乃非戰之罪也。

04結語

2021年11月17日,百度發佈了截至2021年9月30日的第三季度未經審計的財務報告:百度實現營收319億元,歸屬百度的淨利潤50.9億元。

其中,剔除愛藝奇廣告收入,三季度百度核心廣告收入為197億元,同比增長5%,但今年三季度以來,百度廣告業務增速呈現下滑趨勢。

與此同時,百度核心中其他收入,主要為創業業務(百度智能雲/DuerOS小度音箱/阿波羅等),三季度收入49億,同比增長接近70%,仍然在持續的高增長中。

其中,百度智能雲業務營收同比勁增73%,連續兩個季度增速超七成。

李彥宏對此表示:“百度多年深耕AI領域,始終致力於在用户服務、企業服務及公共服務上開拓創新。百度智能雲可協助企業在客户服務上提質增效。”

隨着廣告業務日漸萎靡,百度智能雲業務再次被拿出來作為“市值壓艙石”,不過,相對於其它頭部雲廠商,百度的雲服務仍然略顯“虛浮”。

重新回到文章開頭的問題,答案或許是肯定的,李彥宏將調整對雲計算的態度。但儘管如此,恐依舊難以改變百度在雲計算領域內的現有局面。

參考資料:

鳴北林《百度雲,行將就木》

潘亂《百度沒有文化》

中國經濟和信息化《框計算:雲計算的新對手》

財經《獨家|百度推動全員績效變革,管理者大刀能否奏效?》

36氪《獨家|半年內三調架構後,原百度雲總經理尹世明離職》

雷峯網《官方確認!百度副總裁尹世明離職,曾負責百度智能雲》

深響《三年投入後加碼AI,百度雲來到十字路口前》

深響《丟了項目,沒了人才:谷歌雲失落很多年》

長橋海豚投研《現實太殘酷、夢想太遙遠,百度太難了》

財經《獨家|百度雲承擔百億營收目標》

界面《百度智能雲2019年營收目標僅完成70%,至今持續虧損》