顆粒硅: 保利協鑫博弈光伏未來_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-12-20 15:37

以一己之力對抗整個行業,保利協鑫的“賭局”有點大。

以一己之力對抗整個行業,保利協鑫的“賭局”有點大。

配股,在A股市場上算不上一個褒義詞。

其本身是一種融資手段,通過向原股票股東按其持股比例、以低於市價的某一特定價格配售一定數量股票的行為。

然而,配股的結果卻往往令人大失所望。據統計,配股後股價下跌的概率遠超過上漲。

就在近期,東吳證券(601555.SH)配股公告當日股價下跌5.42%.。更有甚者,2018年2月,華仁藥業(300100.SH)在完成配股除權復牌後,連續走出7個一字板跌停。

雖然基本面是導致暴跌的根本原因,但是配股因素的確成為了引燃股價下跌的導火索。故而,市場有着“防火防盜防配股”的説法。

究其原因,其實也不難理解。選擇配股的話,就是從投資者兜裏要錢,投資的資金短期難以看見收益,會稀釋原有業績。選擇不配的話,折價配售直接導致虧損。

可是,有一個例外,如果募集資金的用途是前景非常樂觀的資本支出,投資者可能考慮選擇配股。否則,面臨着兩難的局面,投資者只能選擇“用腳投票”。

相比於A股的配股機制,港股的配股更像是定向增發。可以引入承銷商,向機構定向配售。

就在12月15日凌晨,保利協鑫(03800.HK)發佈公告,公司擬發行配售股份不超過20.37億股,相當於公司現有已發行股本的8.13%。配售價2.49港元。

如所有配售股份完成,所得款項總額將約為50.71億港元,除去相關費用後,配售所得淨額約為49.94億港元。

相較於以往配股大幅折價的習慣,本次保利協鑫配售價相較於12/14收盤價僅僅折價2.4%。

顯而易見,保利協鑫本身對於此次募資信心充足。據業內人士透露,此次配股有多名頭部專業投資機構介入。

以上預期影響了股價走勢,當日,保利協鑫股價上漲13.73%,收盤價為2.9港元。

毫無疑問,機構投資者的介入和募集資金的用途給予了股價堅實的基礎,後者同樣也是保利協鑫受到機構追捧的原因。

據悉,配售所得款項會主要用於顆粒硅項目。

提到顆粒硅,部分投資者可能有些陌生,顆粒硅全稱為顆粒狀多晶硅,是多晶硅的一種形態。

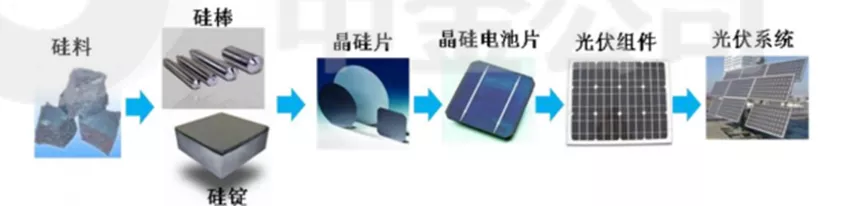

我們平常説的硅料、多晶硅、多晶硅料一般指的是塊狀多晶硅,而被廣大投資者熟悉的單晶硅其實是硅片的代名詞。當然,也存在着多晶硅片,只不過因為性能等原因被遺忘在了歷史的角落。

在“擁硅為王”和“苦硅久矣”的背景下,顆粒硅的出現無疑對原有市場格局帶來了衝擊。

顆粒多晶硅性能優異,需求高企,大幅擴產,頭部硅片龍頭企業入局等消息塵囂甚上,可能影響到多晶硅的產業格局,甚至整個光伏產業。

在市場全面押注塊狀多晶硅料的時候,保利協鑫在顆粒狀多晶硅領域已經蟄伏十年。曾幾何時,隆基用單晶硅片領域十年的堅守換來了硅片領域的龍頭地位。

同樣的劇情,能否如單晶硅片取代多晶硅片一樣上演?本篇報告就來講講顆粒狀多晶硅硅取代塊狀多晶硅的可能性。

區別於市面上的其他文章報告,本篇將深入到顆粒硅和塊狀硅的製造流程上去,通過二者的對比分析,期望可以為各位讀者帶來一點啓發。

西門子法VS硅烷流化牀法

其實,顆粒硅和塊狀硅的競爭在業內並不是什麼新鮮事,在保利協鑫在顆粒硅領域深耕十多年內,二者之爭從來沒有停下過。

需要明確的是無論塊狀硅還是顆粒硅,他們都屬於多晶硅,製造工藝的不同造就了外觀和性能上的不同。從產業鏈上來看,二者都是從工業硅企業獲取原材料生產出多晶硅,提供給下游硅片廠商使用。

説白了,顆粒硅和塊狀硅之爭實則是兩種製程工藝的比拼。那便是西門子法VS硅烷流化牀法。

不要把這個過程想得多複雜,實際上多晶硅的生產就是一個提純的過程,工業硅本身含有過多的雜質,而光伏、半導體應用中需要高純度的硅料。

故此,通過一系列工藝製程將工業硅變得更純淨。可以把多晶硅的生產簡單理解成“淘金”的過程。

無論是塊狀硅的西門子法還是顆粒硅的硅烷流化牀法,多晶硅的生產其實都是分為兩部分。

第一步就是將工業硅進行氣化,就是進行一些化學反應將工業硅變成氣體。第二步就是將氣體物質還原成固體物質——多晶硅。

再重複一遍,多晶硅生產分為兩部分:第一步:固態變氣態,叫氣化;第二部:氣態變固態,叫還原。

多晶硅的生產就是通過兩次固態氣態的變化而提純。

目前的多晶硅生產所用的技術主要為改良西門子法。2020年採用此方法生產出的多晶硅約佔全國總產量的95%以上。

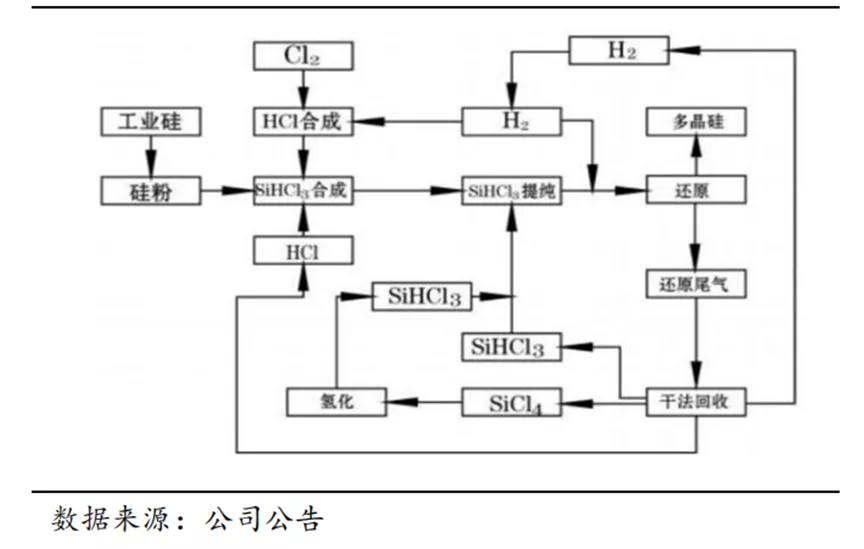

顧名思義,西門子法技術名稱的由來便是因為西門子公司在1955年成功開發了此項生產多晶硅的技術。並且,在後續進行了尾氣回收等技術升級,被稱做改良西門子法。

簡單來講,西門子法就是將工業硅粉汽化成三氯化硅SiHCl3,再進行提純,得出多晶硅的過程。由於製程上一直圍繞着三氯化硅展開,所以也可以叫其三氯化硅西門子法。

而顆粒硅和塊狀硅外觀上有着巨大的差別。顆粒硅形似球狀,直徑在2mm左右,和綠豆差不多大,外觀的不同緣於工藝上的不同,其工藝為硅烷流化牀法。

理解這項技術並不難,硅烷就是硅與氫的化合物,主要指的是甲硅烷SiH4。硅烷流化牀與西門子法之間工藝存在着延伸關係。

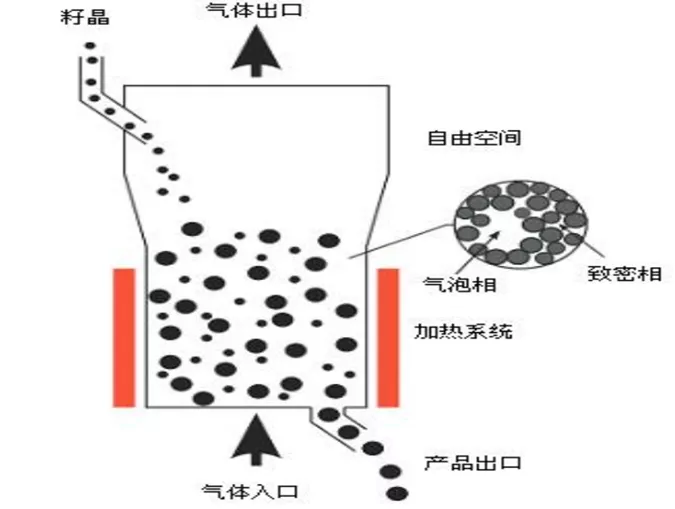

相同的地方是二者生產過程中都存在着氣化出三氯化硅SiHCl3這一步驟。不同的地方是硅烷法多了一個步驟,將三氯化硅SiHCl3再加工成甲硅烷SiH4後再進行還原(氣態變固態)。

這一步驟具體的操作便是在流化牀中,通入甲硅烷氣體然後加熱裂解成小顆粒硅(SiH4→Si+2H2)。

此時,在流化牀另外一個端口持續加入仔晶,小顆粒硅便開始附着在仔晶上,持續過程使得仔晶變大,最後從出口排除。這個過程有點像我們小時候玩滾雪球的遊戲,越滾越大。

還原(氣態變固態)過程的不同不僅造就了二者形態上的差別也使得性能不同、成本不同。

外觀形式上的差別是顯而易見的,這種差別對其使用也產生了影響。

顆粒硅形似球狀,流動性好,在相同的反應爐上可以多裝15%-20%的物料,提升了效率;相反,西門子法生產的塊狀硅需要進行破碎才能使用,此過程中很可能造成浪費和物料的污染。

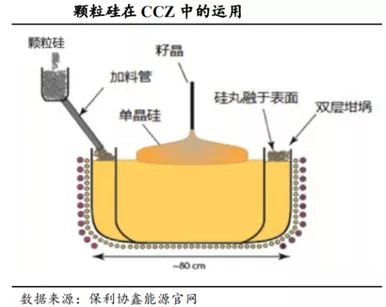

此外,在拉晶(從反應爐拉出來硅片)過程中,顆粒硅憑藉體積的優勢更適合於CCZ(連續直拉法),加料、 熔化、晶棒拉制同時進行,此過程極大地提升了生產效率。

而更為關鍵的是,能耗和投資成本的大幅度下降。

在硅片生產過程中,西門子法工藝對温度要求極高,超過1000度,而硅烷流化牀法保證在550-700度之間即可。

與此同時,西門子法工藝存在着多次的循環過程,生產中高温度和多次循環的過程導致的結果是能耗高達60kwh/kg,遠超硅烷流化牀法的20kwh/kg。

其次,由於硅烷流化牀法工藝簡單,降低了投資強度,相比西門子法的8億/萬噸投資成本,硅烷流化牀法僅為6億/萬噸,相對應的折舊成本更低。

綜合來看,顆粒硅技術在原有的基礎之上可以將生產效率提升超過20%,降低綜合生產成本30%以上。

顆粒硅的生產過程是更為清潔的,較少了碳排降低了能耗。在限產限電背景下,是更加適宜的生產方式。

想必大家讀到這裏產生了疑問,既然有這麼多優點為何目前主流的多晶硅仍舊採用西門子法呢?要知道,顆粒硅的市場佔有率還不到5%。

正所謂“成也蕭何,敗也蕭何”,硅烷流化牀法帶來了成本和效率的優勢,但缺點也同樣明顯。

其中,純度是顆粒硅繞不開的話題。

由於採用硅烷流化牀法(SiH4→Si+2H2),加熱裂解使得硅中含氫量較高,同時製造過程中使得小顆粒硅被吹起,很容易撞到內壁,而內壁主要由碳組成,使得產品含碳量高。此外,顆粒硅的表面積明顯大於塊狀硅,使得更容易沾染雜質。

其結果就是硅片生產過程中,顆粒硅受熱後氫氣溢出,造成液麪跳動或加料濺出,影響了正常量產。

此時,一定會有一些聲音説顆粒硅質量可以達到電子級別了,但是要知道達到如此高品質的產品並非大規模量產得來。

由工藝導致的雜質問題,使得規模生產後產品的品質差異極大,故而無法直接作為原材料生產硅片,在拉晶過程中顆粒硅只能作為摻雜料使用(摻雜比例約15-20%)。

但是,隨着今年來硅料價格的暴漲,這一平衡逐步被打破。

價格成就了顆粒硅

2021年擁硅為王成為了行業的新共識,供不應求產能錯配等因素使得價格從年初的8.5萬/噸上漲到26.8萬/噸,漲幅超過215%。

大幅上漲的多晶硅極大地增加了下游的成本,尤其在電池片和組件環節,企業痛苦不堪,整體產業鏈供需失衡,裝機量不及預期。

試問有多少產品因為價格過高最終被取代了?這種例子不勝枚舉,等離子畫質遠超液晶但為何液晶成為主流?

顯而易見,決定技術路徑的選擇上價格過高就是個繞不開的問題。

新技術替代的條件是什麼?在製造業,意味着新技術產出的產品性能更強大,成本更低,更加快捷。

一言以蔽之,物美價廉是新技術產出品的普遍標籤。

而能源替代的第一原則同樣也是物美價廉,業界稱之為降本增效。多晶硅實在太貴了,並且主流的西門子法投產週期長(2年),投資強度大,耗電量高,產能彈性小。

綜合這些因素導致擴產產能的釋放極度緩慢,未來西門子法多晶硅在產業鏈條仍舊是話語權較強的環節。

正是這種被動的局面使得下游硅片廠商嘗試做出改變,願意去嘗試擴大顆粒硅的使用規模。

頭部企業紛紛拋出橄欖枝,隆基、中環均與保利協鑫籤顆粒硅長單採購合同,晶澳預計採購顆粒硅近15萬噸。並且,在試樣階段發現可以採用技術手段改善顆粒硅的雜質問題。

隨着客户認可度和市場信賴度不斷走高,下游主要企業均簽訂硅料採購長單,2021年顆粒硅產量已基本被全部預定。

與此同時,保利協鑫在顆粒硅產能端加大發力,繼去年底顆粒硅產能突破1萬噸後,近日剛剛投產的首個2萬噸模塊化FBR顆粒硅項目新鮮出爐,更是提出了超過50萬噸的產能擴張計劃。這其中就包括與上機數控簽訂30萬噸顆粒硅戰略合作。

顆粒硅大規模化生產的開啓有望加快生產學習曲線,縮短工藝know-how時間。需求高企——擴產——產能釋放——業績兑現這一製造業領域的規律有望在保利協鑫身體得以實現。

目前來看,西門子法憑藉質量穩定的優勢,仍舊為主要生產工藝,顆粒硅的發展沒有到能取代塊狀硅的地步,其路徑主要還是通過技術進步降低雜質,增加在拉晶過程中摻雜的比例。

在顆粒硅需求上升的背景下,擴大量產規模的同時提升技術優勢,在需求端繼續擴大市場佔有率。

然而,事情的發展並不是一帆風順的。伴隨着塊狀硅料產能釋放,已然吹響了塊狀多晶硅降價的號角。

這意味着推進顆粒硅提升滲透率的價格屏障逐步消退。很明顯,降價幅度、速度在一定程度上影響着顆粒硅滲透率的推進。

未來多晶硅料必然朝着高效和低成本的路徑前行,這是事物的發展規律使然。其中的過程變化莫測,難以估量,即便步履蹣跚,但終究會砥礪前行。

尾聲

近日,顆粒硅取代塊狀硅成為了市場討論最熱烈的話題。這其中,既有情緒的釋放也有事實的根據。

革命、技術替代等字眼擁有天然的思維刺激,總讓人覺得找到了真理,偏執的相信,當處在困惑中時會更加放大。而實際上,更多的是情緒上的感染。

技術的迭代往往被市場冠以革命的標籤,對立面的矛盾性具備很高的話題性,從宣傳的角度上沒錯。

但是,不同於話題的時效性,技術替代的過程實際上是極其緩慢,新舊兩種技術即便其未來的發展會此消彼長,更多的時間是共存互補,共同推進產業的進步。二者的關係用“互為僚機”來形容更為貼切。