央行將一年期貸款市場報價利率下調至 3.8% ,釋放了什麼信號?_風聞

王克丹-《逻辑与现实经济》专栏作者-知乎-王克丹2021-12-20 14:17

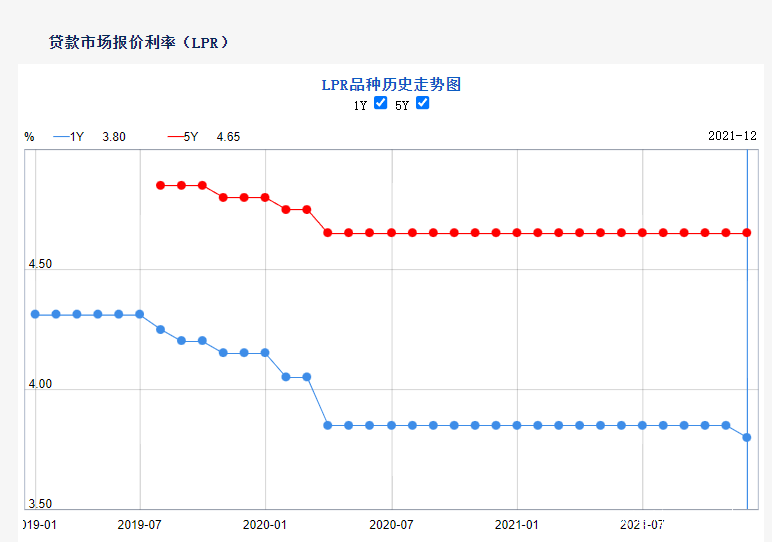

央行將一年期貸款市場報價利率(LPR)下調至3.8%,此前連續19個月維持在3.85%不變。將五年期貸款市場報價利率(LPR)維持在4.65%,為連續第20個月維持不變。(央行網站)

大放水前往往是短期內大幅度的降息,那麼時隔19個月的一年期降息是大放水的前兆嗎?先看圖:

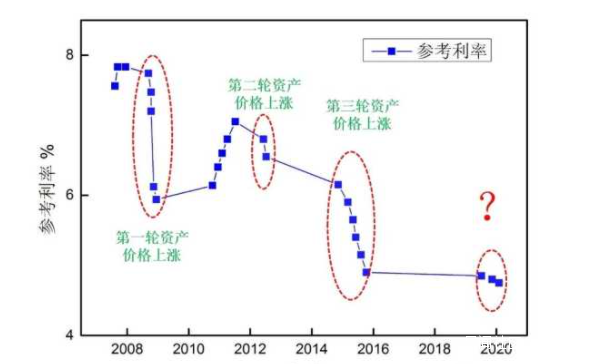

以房貸更加關注的5年期利率變化為例,第一波刺激性貨幣政策在08年下半年,降息週期是2008年9月到同年的12月結束,短短三個月,5年期的降息達到180bp,從此開啓了第一波資產泡沫週期。第二波刺激性貨幣政策在2011年7月~2012年7月,這次要温和的多,一年的時間降息50bp,這次市場被刺激的熱度遠不及08年。第三次讀者印象更加深刻,是2014年的11月到2015年的10月,不到一年時間降息125bp,市場傳導需要週期,在2016年引發了全國性的漲價去庫存。費雪方程式MV=PT,政策干預手段強行給市場供應超過其需求的貨幣,不推高消費品價格就要推高資產泡沫,而且每次降息到市場響應是有大幾個月到半年的時間,在大規模降息之後,市場響應之前這個區間內,無論如何都不可能得到房價下跌的結果。

但隨着債務向居民部門的轉移完成,接下來的貨幣政策逐漸靠向一個詞“穩”,居民槓桿很高,不能再高槓杆下發生系統性的違約風險,結果就是16年之後的貨幣政策非常剋制,直至廢除基準利率之前,都沒有進行過一次降息,之後啓用更加接近市場利率的LPR作為新的參考利率,至少很大程度上削弱了大開大合的利率調控的可能。

迴歸到此次降息,一年期5bp,手筆太小,基準利率下很少有5bp的政策調控,更像是經濟下行導致市場收益下降,即企業賺不了以前那麼多錢,就無法承擔原本的貸款利息,進而降低信貸的意願,再加上降準推高的超額準備金要向市場推廣,供需關係會傳導到更加接近市場利率的lpr上。政策也只能間接干預貸款參考利率,相比於08年和15年的短期內180和125bp的降息,一年期的5bp首先規模太小,主要市場本身下行嚴重。相比來説,更加影響房貸的是5年期,已經連續20個月沒有變化了,考慮到刺激性貨幣政策的邊際效應,這5bp根本無法解讀成大放水,更不可能推高資產泡沫。

至於釋放的信號,大概率是經濟下行將成為常態,疫情窗口期的特殊國際供需環境,至少這幾年經濟下行可以放的很緩慢,產業轉移也會停滯,假設10bp的降息用一年,那麼降息空間還可以撐很長時間,以此換取內部的產業升級和分配改革的空間。尤其是明年美聯儲如果真的敢加息,那麼全球經濟都將進入震盪時期,我們籌碼雖然有,但未來也要用在刀刃上了,不可能再重啓房地產的轉移債務至居民部門,引發更大的內部風險,至於房地產 ,存量跑不贏通脹,投資者如期還款不就是在消化泡沫麼。