全球工業機器人密度排名:中國位居第9,五年上升15位_風聞

德不孤-新闻搬运工2021-12-21 21:04

來源:國際機器人聯合會(IFR)

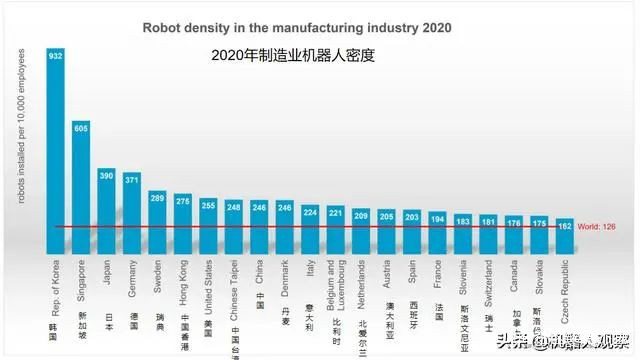

2020年,全球每10000名製造業勞動人口平均使用126個機器人,同比於2015年的數據,66個/每萬人勞動人口,提升了兩倍。而中國工業機器人密度,從2015年的49台每萬人,增長至246台每萬人。

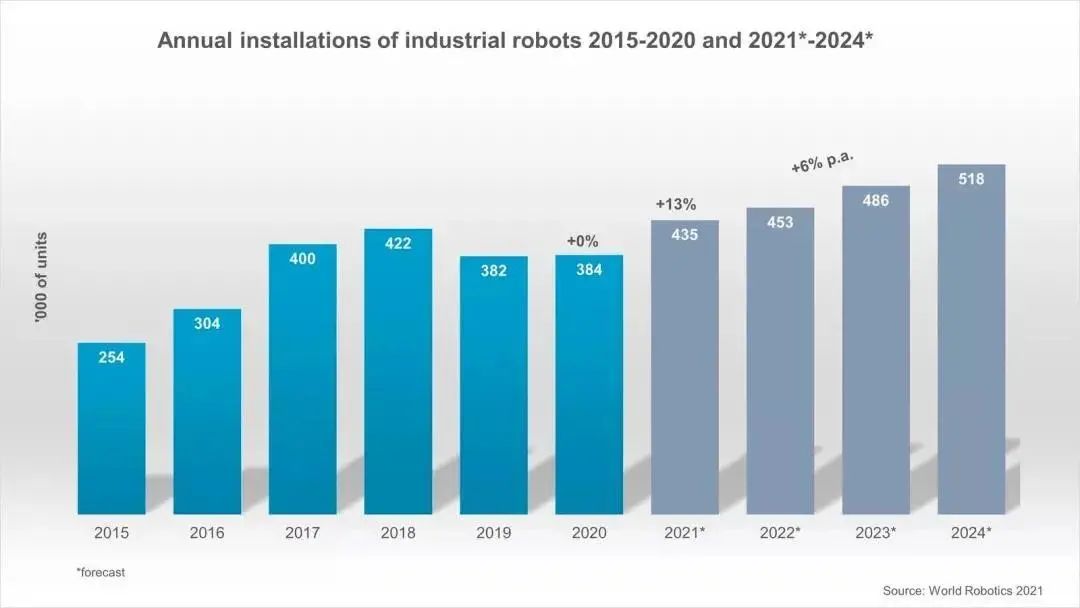

最近,國際機器人聯合會(IFR)發佈的《世界機器人2021工業機器人》中顯示:如今,全球工廠中有300萬台工業機器人在運行,增長了10%。儘管全球新冠大爆發,新機器人的銷量仍小幅增長了0.5%。2020年全球機器人出貨量為384000台,這一趨勢主要由中國市場的積極發展引起,彌補了其他市場的萎縮。

國際機器人聯合會主席米爾頓·格雷(MiltonGuerry)表示:“北美、亞洲和歐洲的經濟體並沒有同時經歷新冠病毒的低點。中國製造業的訂單接收和生產在2020年第二季度開始激增,北美經濟在2020年下半年開始復甦,歐洲隨後也開始復甦。”

根據IFR最新的統計數據,世界各地工廠使用工業機器人的速度正在加快:每10000名製造業勞動人口平均使用126個機器人,同比於2015年的數據,66個/每萬人勞動人口,提升了兩倍。

**01.**亞洲

亞洲仍是全球最大的工業機器人市場。

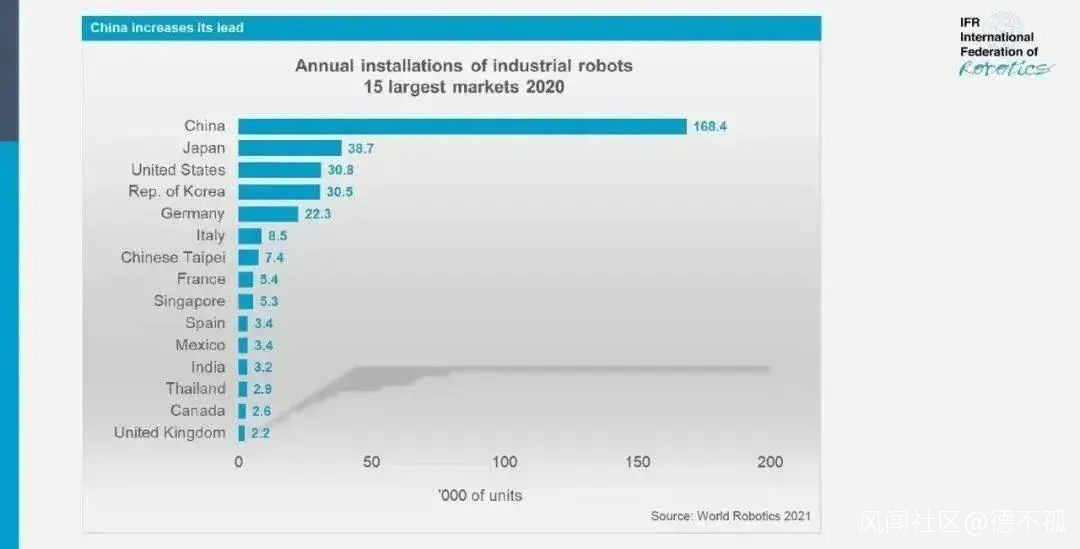

2020年有71%的工業機器人部署在了亞洲,2019年是67%。其中中國的安裝量增長了20%,出貨量為168400台,這是有記錄以來單個國家的最高數值。運營庫存達到943223套,增長21%,2021年將突破100萬台大關,如此高的增速,預示着中國機器人化的速度非常快。

按國家/地區劃分的年度出貨量

日本仍然是僅次於中國的第二大工業機器人市場,儘管日本經濟受到新冠肺炎疫情的嚴重打擊,在2020年的銷量下降了23%,安裝數為38653台,這是繼2018年達到55240台峯值之後的第二年下降,與中國相反,日本的電子產業和汽車產業需求疲軟。2020年,日本的運營庫存為37.4萬輛,增長5%。

對2021財年的預測是樂觀的,預計GDP增長率為3.7%,日本機器人市場預計將在2021年增長7%,並在2022年繼續增長5%。如果不考慮國內市場,主要出口地區將確保對日本機器人的需求,儘管如今大部分生產都在中國進行,但日本36%的機器人和自動化技術出口都是銷往中國的,另外22%的出口貨物運往美國。

按年度裝機量計算,韓國是全球第四大機器人市場,僅次於日本、中國和美國,2020年,機器人的安裝數量減少了7%,為30506台,機器人的運營庫存為342983台,增長6%。到目前為止,以出口為導向的經濟體非常好地應對了疫情。2020年,GDP僅下降1%,2021年和2022年預計將實現4%和3%的強勁增長,尤其是電子行業和半導體行業正在大力投資。2021年5月啓動的投資支持計劃將進一步促進機械設備投資,電子行業和汽車供應商對機器人的需求預計將在2021年大幅增長11%,未來幾年平均每年增長8%。

中國機器人密度,從2015年49台每萬人,增長至246台每萬人(備註:萬人為每一萬個製造業人口)。

全球各國和地區機器人密度

因此,在最近的5年,中國是全球機器人密度增長的主要驅動市場。目前中國大陸機器人密度,在全球各個國家和地區位列第九。中國香港和中國台灣地區機器人密度比大陸地區更高。

****02.北美

美國是美洲最大的工業機器人用户**,佔該地區總安裝量的79%**,其次是墨西哥,佔9%,加拿大佔7%。

2020年,美國的新安裝量下降了8%,這是繼八年增長之後的第二年下降,雖然2020年汽車行業對機器人的需求大幅減少(10494台,下降19%),但電氣、電子行業的安裝量增長了7%,達到3710台。自2015年以來,美國的運營庫存以6%的複合年增長率增長。

對北美市場的總體預期非常積極,目前正在強勁復甦,**預計2021年工業機器人安裝量將恢復到危機前的水平,將增長17%。**危機後的繁榮將在2022年及以後以低於兩位數的速度創造額外的增長。

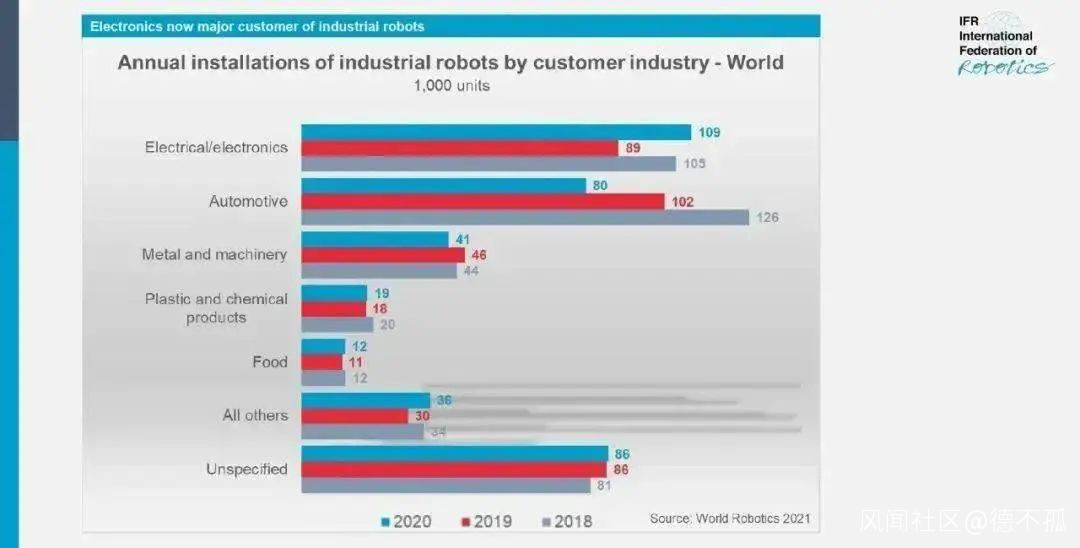

按行業分類的出貨量

**03.**歐洲

2020年,歐洲的工業機器人安裝量下降了8%,為67700台,這是繼2018年達到75560台的峯值後的第二年下降,汽車行業的需求又下降了20%,而一般行業的需求則上升了14%。

德國屬於世界五大機器人市場(中國、日本、美國、韓國、德國),佔歐洲總安裝量的33%,緊隨其後的是意大利(13%)和法國(8%)。

在2020年,德國安裝的工業機器人數量保持在22300台左右,這是有史以來第三高的安裝數量,考慮到2020年的疫情,這是一個很不錯的結果。在強勁的海外業務的推動下,德國機器人產業正在復甦,德國的機器人需求預計將緩慢增長,主要受一般工業和製造業以外對低成本機器人的需求支撐。

法國的機器人密度為194台(世界排名第16位),遠高於全球126台機器人的平均水平,與西班牙(203台)、奧地利(205台)或荷蘭(209台)等其他歐盟國家相比也相對相似。瑞典(289台)、丹麥(246台)、意大利(224台)等歐盟成員國在製造業領域的自動化程度要高得多。

在英國,工業機器人安裝量增長了8%,達到2205台。汽車行業增長了16%,達到875輛——佔英國安裝量的40%。食品和飲料行業的安裝量幾乎翻了一番,從2019年的155台增加到2020年的304台,增長96%。

食品和飲料行業的外籍工人比例很高,通常來自東歐,正面臨大規模的勞動力短缺。由於與新冠肺炎相關的旅行限制持續存在,英國脱歐也是原因之一,預計英國對機器人的需求將在2021年和2022年以兩位數的百分比強勁增長。英國製造業的現代化將受到大規模税收優惠的推動,英國新安裝的2205台機組大約比德國(22302台)的出貨量少十倍,比意大利(8525台)的出貨量少四倍,比法國(5368台)的出貨量少一半。

**04.**展望

預計全球範圍內**“危機後的繁榮”將在2022年小幅消退**。從2021年到2024年,平均年增長率預計在中等個位數範圍內,作為統計效應,可能會出現小幅收縮,“追趕”發生在2022年或2023年。

如果出現這種異常情況,也不會打破整體增長趨勢,預計到2024年,全球安裝量將達到每年500000台的顯著水平。