鮮美來欲做“水產預製菜第一股”,受困口味單一,下決心做鱈魚提鮮_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2021-12-21 15:30

文 | 鄭賢

2021年,多家預製菜公司實現上市,這一賽道也逐漸為人所熟知。

近期,繼國聯水產(300094)、龍大肉食(002726)、惠發食品(603536)之後,又一家預製菜公司鮮美來正謀求上市。這家公司特殊性在於,分屬預製菜水產領域。如果進展順利,其將成為“水產預製菜第一股”。

不過,由於鮮美來品類較為單一,毛利率處於低水平,其上市前景也遭受外界質疑。

對於這一短板,鮮美來並不否認。官方近期針對外界雜音也做出了回應,表示計劃IPO的原因在於,發展過程中意識到融資渠道單一,資金成為進一步擴張的瓶頸。對於外界“依賴單一產品營收”的疑問,鮮美來也給出正面回應:將豐富品類,推出鱈魚製品等即熱類預製菜破局。

一年多前就謀劃上市

根據資料介紹,鮮美來食品股份有限公司主營業務是水產品預製菜的研發、生產和銷售,主要產品包括以蝦滑等為主的即烹類預製菜,以蝦仁、生魚片等為主的即配類預製菜。

招股書透露,公司在廣西北海、河南鄭州建有現代化的研發、生產基地,並在上海、廣州、成都、鄭州、武漢、西安等中心城市設立了數10家分公司負責銷售。目前已經建立起成體系、規模化的銷售網絡。公司下游客户包括沃爾瑪、永輝、大潤發等商超,京東、盒馬等電商、新零售平台,思念、灣仔碼頭等食品加工企業,呷哺呷哺、鍋圈等連鎖餐飲、食材企業,以及區域性的商貿流通商。

招股書透露,公司在廣西北海、河南鄭州建有現代化的研發、生產基地,並在上海、廣州、成都、鄭州、武漢、西安等中心城市設立了數10家分公司負責銷售。目前已經建立起成體系、規模化的銷售網絡。公司下游客户包括沃爾瑪、永輝、大潤發等商超,京東、盒馬等電商、新零售平台,思念、灣仔碼頭等食品加工企業,呷哺呷哺、鍋圈等連鎖餐飲、食材企業,以及區域性的商貿流通商。

這一水產預製菜品牌除寫明已通過多項食品安全管理體系權威認證外,還在招股書中特別強調稱,原材料通過“水產養殖管理委會”和“海洋管理委員會”授權認證。

在公司獲得的多項榮譽中,2019 年中國國際水產博覽會組委會頒發的“中國十大最具品牌影響力對蝦企業”以及2021年中國烹飪協會頒發的“2020-2021 年度中國烹飪協會火鍋好產品供應商”,也跟這一“水產品賽道”密切相關。

據企查查顯示:鮮美來食品股份有限公司註冊資本6000萬元人民幣,成立於2006年1月。董事長兼總經理為郭海濱。郭海濱直接和間接持有75.28%的股份;其子郭定棋為公司董事,直接持有6.16%的股份。

事實上,早在2020年7月20日,鮮美來便在謀求上市,但這項工作在2021年7月15日終止。同年7月24日,光大證券接手輔導備案登記,擬在上海證券交易所上市。

事實上,早在2020年7月20日,鮮美來便在謀求上市,但這項工作在2021年7月15日終止。同年7月24日,光大證券接手輔導備案登記,擬在上海證券交易所上市。

對於近兩年開始謀劃IPO的原因,鮮美來方面告訴《新京報》,公司在持續做強以蝦、魚為主的水產品預製菜、不斷深入開拓市場的過程中發現,由於公司融資渠道單一,業務發展所需要資金基本上通過自有資金解決,資金短缺成為公司實施上述計劃的最大障礙,所以才決定進行IPO申報。

這表明,鮮美來已經認知到融資渠道單一的短板。而這其中部分原因,恰恰是因經營品類單一造成的。

下廚信心都是預製菜給的

“預製菜”是指經預加工而成的成品或半成品,也就是我們常説的“懶人料理包”。

兩年前,餐飲界曾有過一場關於“料理包”的論戰。有人曾痛心疾首感嘆“料理包將摧毀中國餐飲業”。如今,“料理包”非但沒被打入冷宮,升級版的預製菜也開始大行其道。

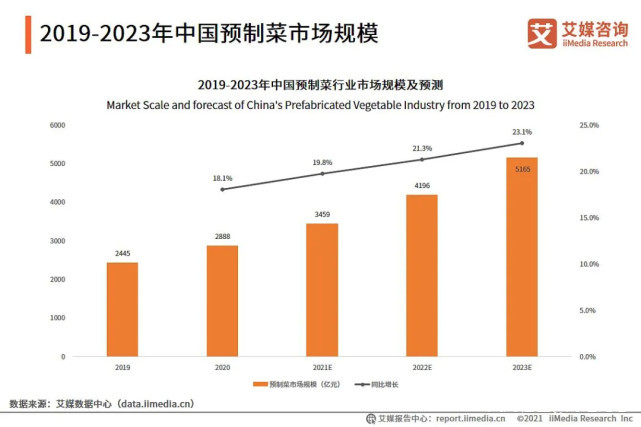

艾媒諮詢數據佐證了預製菜市場的火爆:2021年中國預製菜市場規模預估為3459億元,同比增長18.1%,並將長期保持20%的增長率。

圖源:艾媒諮詢

圖源:艾媒諮詢

那麼問題來了,為什麼被打上“廉價”、“保質期長”、“速食”標籤的預製菜,能夠逆風翻盤?

這當然跟中國餐飲業逐步崇尚“標準化”息息相關。

事實上,大多數預製菜都是資質齊全的食品加工企業集中生產包裝製成,衞生狀況遠超蒼蠅館子。而預製菜從生產端到消費端,全程冷鏈運輸。經殺菌消毒後,無需防腐劑便能保存長達一年,食材風味均得以保留。

而隨着城市快節奏生活加劇,無論B端還是C端,對預製菜需求都在逐步加大。特別是受疫情反覆的影響,預製菜在C端受歡迎度也在加速。

圖源:艾媒諮詢

圖源:艾媒諮詢

**B端是預製菜的主要市場。**由於人工成本上升及市場競爭日趨激烈,促使多家知名餐飲企業更多地使用預製菜降本增效。在確保預製菜品味和食安得到把控後,其也獲得了部分連鎖餐飲門店的歡迎;而外賣訂單的高頻增長,也確立了預製菜B端銷量規模。

消費者同樣對預製菜持歡迎態度。作為“懶人食材”,預製菜省去了清洗、配料等諸多環節。購買者不必苦練廚藝便可做出美味佳餚。有網友笑稱:“第一次下廚的信心都是預製菜給的。”

對於關注食物卡路里的減肥人羣而言,預製菜標準化程度高,包裝都會註明營養成分表,也便於計算每餐的營養和熱量攝取。

除了標準化,預製菜的“便捷性”,也受到C端追捧。

我國居民近10年間對於食品消費觀念轉變趨勢的調查數據顯示:**有67.1%的人認為傳統烹飪方式麻煩,90.1%的人可以接受速凍主食,18-30歲年齡段僅有8.8%的人表示享受烹飪的樂趣。**於是,預製菜便滿足了普通人對美味和便捷的需求。今年天貓雙11期間,包括半成品菜、速食菜在內的預製菜銷售火爆,成交額同比增長約兩倍。

看到這一廣闊的市場前景,更多企業湧入了這一賽道。截至2021年1月,國內已有超過6.9萬家“預製菜”相關企業。國內預製菜市場規模為3000億元左右,佔食材總體的比重不足10%。這也就意味着,國內預製菜賽道尚處於發展的前期階段,行業缺乏龍頭企業,大量新興預製菜加工廠商則聞風而動,試圖成為頭部。而資本對這一領域則表達了熱烈關切,造成競爭加劇。

孤軍深入被質疑包圍

在食品產業分析師朱丹蓬看來,預製菜賽道未來存在一定成長性。而今行業內的競爭,關鍵是看誰能夠最先、最快建立起品牌效應和規模效應。“鮮美來在整體行業擁擠度還不是非常高的情況下,先展開IPO佈局,有一定先見之明。擁有資本加持後,企業品牌效應、規模效應成長,可能會得到更好的價值體現。”

儘管處於風口,但任何一個預製菜玩家都不敢打包票可以輕鬆突圍。於是便有企業展開了差異化競爭。鮮美來便選擇從水產品預製菜這一細分領域切入,試圖從這一小股賽道破局。

相比其它品類的預製菜,水產品預製菜的優勢在於營養豐富,獨特的口味也容易促成回頭客形成復購。

今年11月召開的2021中國水產品大會論壇上,多位專家看好水產品預製菜的發展潛力。事實上,中國水產品產量已經連續32年穩居世界第一,是世界上唯一一個養殖產量超過捕撈產量的主要漁業國。2020年中國水產品總產量達到6549萬噸,水產品人均佔有量達到46千克,是世界人均水平的兩倍。

**在快節奏的生活中,水產預製菜有着天然的“食客緣”。**由於傳統水產菜品製作工序比較複雜,烹飪一道水產菜品會令許多人失去耐心。而預製菜的出現,則較好地解決了水產菜品烹飪難、耗時耗力的痛點。如果躺在家裏突然想吃小龍蝦、酸菜魚、粉絲蒸蝦,只需幾分鐘炒制加熱,廚房小白也能成功出爐菜品風光招待客人。

而對於B端而言,由於購物中心餐廳後廚普遍面積不大,對烹飪步驟繁雜的水產品難以施展拳腳,因此一些將門店開在購物中心的商家,也對水產預製菜情有獨鍾,大量採購。

而對於B端而言,由於購物中心餐廳後廚普遍面積不大,對烹飪步驟繁雜的水產品難以施展拳腳,因此一些將門店開在購物中心的商家,也對水產預製菜情有獨鍾,大量採購。

**然而,從行業角度考量,由於口味難以保存、冷鏈運輸困難等一系列客觀因素限制,水產品預製菜的發展速度其實是落後於預製菜整體增速的,仍處於摸索階段。**相比其它預製菜品類,水產品品類需要考慮的問題顯然要更多一些。

**首先,水產品預製菜在口味方面可能損失較大。**在“老食客”看來,“鮮”是水產品的靈魂,追求的“現殺現吃”。而水產品自身特點決定了經過儲藏後口味會“去鮮”。即便是經過冷鏈運輸處理,也難以將本味固存。

**其次,水產品預製菜對企業跨地域運轉的能力提出了很高要求。**眾所周知,大部分水產品不易長期貯存。經加工後雖有改善,但除了蝦乾等少數品類外,其餘保鮮期較短。對於鮮美來這樣一家純加工企業而言,物流運輸是巨大挑戰,如果不能在保存完善“鮮美”上下功夫,前行恐將乏力。

**再者,水產品預製菜對上游供應鏈的需求也較大。**而來自國外的水產品,更是可以幫助企業建立擴充品類的護城河。有媒體以A股上市的國聯水產(300094)為例,證實了水產領域同樣需要高築護城河。國聯水產的主要產品包括南美白對蝦、小龍蝦、羅非魚、海鱸魚等,通過引進海外水產品,確保了品類的豐富性。此前,國聯水產只涉及海產品初加工,但由於預製菜毛利率高,市場空間大,於是近年來着力向預製菜領域跨界。

除了自有食材以外,海外佈局便是國聯水產在預製菜領域的勝負手之一。同樣是以國聯水產為例,其在全球範圍採購,巧妙抑制了季節性波動,確保了食材穩定供應。

相比國聯水產這樣打法已經趨於成熟的玩家,鮮美來只能算是一個初出茅廬的小型玩家——不僅不涉及食材、運輸等方面,產品品類也比較少,能否打開上游供應渠道市場尚有待觀察。

招股書顯示,鮮美來主要產品只有蝦滑、蝦仁和生魚片,而且這三大類產品常年保持9成左右的營收佔比。而且不得不説的是,鮮美來的經營規模也比較小,2018-2020三年間,其營收分別為7.68億元、9.11億元和8.49億元,營業利潤分別為6482萬元、9500萬元和9793萬元。

招股書中也對“單一產品依賴”的風險心知肚明:報告期內公司主要收入來源於蝦滑、蝦仁和生魚片三大類產品,其收入佔主營業務收入的比例分別為89.13%、91.13%、91.51%和 90.13%。公司的業務經營對蝦類產品及其原材料的依賴程度較高,若未來消費者偏好或市場供需出現重大不利變化,公司未能積極採取有效措施予以應對,則會對公司的持續經營能力造成不利影響。

招股書中也對“單一產品依賴”的風險心知肚明:報告期內公司主要收入來源於蝦滑、蝦仁和生魚片三大類產品,其收入佔主營業務收入的比例分別為89.13%、91.13%、91.51%和 90.13%。公司的業務經營對蝦類產品及其原材料的依賴程度較高,若未來消費者偏好或市場供需出現重大不利變化,公司未能積極採取有效措施予以應對,則會對公司的持續經營能力造成不利影響。

基於此,鮮美來在回覆媒體時也提出,要提供鱈魚製品等即熱類預製菜破局。

事實上,其在招股書中也表達了這一決心,“未來三年,在繼續深耕蝦滑、蝦仁等優勢單品的基礎上,適度拓展海鮮水餃等協同性較高的預製菜和加工程度更高的即熱類預製菜。”

在產品維度,公司希望“不斷優化公司存量 SKU 種類(如鱈魚滑的開發等)及研發出更貼近市場需求的 SKU (如蝦餃等)”。此外,公司希望“進一步研發例如烤魚、鱈魚製品等即熱類預製菜”;而在渠道維度,公司也試圖“下沉至三四線城市及更多城鎮”。

在外界看來:鮮美來在物流運輸方面沒有強有力的支撐,在上游食材也沒有難以撼動的成本優勢。對於“面對大型企業跨界而來時沒有太多還手餘力,從中突圍的機會也比較小”的質疑論調,鮮美來未來三年內需要拿出具有説服力的表現。

公司顯然注意到了外界的悲觀論調,其在招股書中展示了做大做強的決心,“整體策略上,公司始終秉持以蝦類產品為核心產品,通過當前公司蝦滑、蝦仁等預製菜在國內市場上積累的品牌美譽度與市場認可度,進一步打開下游消費渠道與終端應用場景,同時結合公司上述 SKU 的優化、研發以及區域性市場的打開,不斷提升公司產品在市場的佔有量。”

至於鮮美來最終能否突圍,只有等待預製菜市場充分角力過後,交由時間做答了。