迎駕貢酒:徽酒“老三”翻盤的秘密_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-12-21 14:34

在較為穩定的徽酒市場,古井貢酒一騎絕塵,格局變化的重心便聚焦在口子窖與迎駕貢酒的“徽酒老二”之爭上。

在較為穩定的徽酒市場,古井貢酒一騎絕塵,格局變化的重心便聚焦在口子窖與迎駕貢酒的“徽酒老二”之爭上。

最近白酒市場走出了一波像樣的反彈,整體雖不如去年那般火熱,但也可圈可點。

漲價預期是這輪反彈行情催化劑,主要受益對象是“茅五瀘”這樣的高端稀缺白酒;還有一類是受益於全國化,具有提價補位能力的次高端白酒,如汾酒、酒鬼捨得等前期“大熱”標的。

比起受產能制約的高端酒,資本更青睞區域酒龍頭,泛全國化的次高端白酒。這類白酒品牌力強,成長彈性大,在高端酒提價背景下,“補位”意願強烈。“放量+提價”,才是資本最愛。

“汾鬼舍”前期之所以受資本追捧,除了業績因素,還有就是估值相對較低,尤其是次高端酒。但經過一輪大漲後,估值同樣成為限制股價空間的關鍵。

就如汾酒。截至12月16日,滾動PE近70倍,此輪反彈力度明顯弱於其他主流酒企,當天甚至出現接近跌停的狀況。

但能同時滿足上述條件的,少之又少。

而迎駕貢酒似乎是個“潛力股”。自8月份以來,迎駕貢酒從最低價33.44元上漲至近期高點的77.5元,漲幅達131.76%。成為近期白酒板塊最耀眼的星,甚至走出了前期“汾鬼舍”步伐。

作為一般認知上的徽酒“老三”,迎駕貢酒走勢“超預期”,尤其是對於“老大老二”,古井貢和口子窖更是望塵莫及。

問題關鍵在於,迎駕貢酒走強的邏輯在哪裏?憑什麼能獲得資本如此青睞?尤其是在今年白酒股普遍疲弱的情況下。它又能否實現市場地位的逆襲?優勢能否延續?

徽酒“江湖”

徽酒是一股與川酒、黔酒、蘇酒等不可忽視的地方酒勢力,當然也是各方“爭強”的重要市場。省內酒企“座次”清晰,但隨着次高端紅海擴容,競爭格局有所鬆動。

白酒市場是一個典型的品牌驅動型行業,馬太效應非常明顯。在當下茅五等一線“大廠”和汾酒洋河等強區域品牌勢力的入侵下,區域地方酒企越發難以招架。

這種趨勢越來越明顯。比較典型的是河南、山東、河北市場,尤其是河南,白酒市場大省,本地品牌競爭力弱。即便存在仰韶、杜康這樣較為知名的酒企,仍然壓不過“強龍”,市場被省外品牌瓜分。

據興業證券研究顯示,仰韶市場佔比最高,但僅為5%。舉這個例子就想説明當下白酒市場競爭的殘酷性。

對於消費者來説,白酒與其它食品類行業不同,品牌力大於口感,即便存在區域消費者口感偏好差異。不成長意味着固守陣地慢慢消亡,沒有第三個選項。

在這場地方酒企的市場“保衞與爭奪戰”中,一個較為典型的,就是徽酒市場。

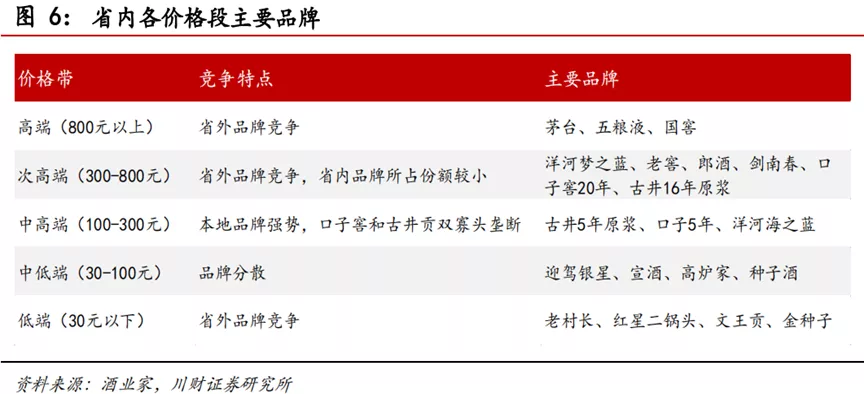

安徽市場是僅次於江蘇山東河南的第四大消費市場,市場規模接近300億,對眾酒企重要性不言而喻。目前省內市場格局已經定型。

其中高端被茅五瀘瓜分,次高端大多洋河汾酒等強勢品牌佔據,省內份額佔比較小。主流徽酒品牌佔據中端價格帶,也就是100—300元區間。

而低端酒面臨老村長、紅星、牛欄山等大眾酒品牌入侵,本地品牌文王貢、金種子市場被壓縮。

雖然近年來不斷遭外來勢力侵蝕,但半數以上份額還被當地地產酒把控。據興業證券研究顯示,本地品牌市佔率共六成,其中僅上市公司“四朵金花”就超過50%。

古井作為徽酒龍頭市佔率達28%,口子窖、迎駕、金種子分別佔比14%、12%、2%。非上市知名品牌還有宣酒、皖酒、高爐家酒、臨水、文王貢、老明光等。

另外茅五集中在皖中、皖南較發達地區,市佔率均為8%左右,難以撼動。

徽酒市場雖大,但想插入當地市場分一杯羹並不容易。早年曾有“西不入川、東不入皖”説法,用來形容開拓徽酒市場的難度。但這句話前後兩句所代表的內容並不一樣。

前半句是説川酒以酒質品牌制勝,本埠牢固並在全國攻城略地,其它酒企難以覬覦。而東不入皖更多的是説徽酒過多注重渠道營銷,為搶佔市場不擇手段,價格戰都是小兒科,除了本地市場的內卷,對省外品牌更加排斥。

在營銷上徽酒品牌從來都是大手筆,本土競爭“內耗”十分嚴重。徽酒品牌眾多,省內酒企約550家,規模以上企業112家。550家企業瓜分300億市場,各種營銷手段層出不窮。

徽酒以“盤中盤”模式見長,買斷酒店、商超現象比比皆是,瓶蓋返現、開箱開瓶抽獎,甚至直接贈送現金等。

據鈦媒體表示,除了一般地推,甚至出現買門頭,整條街整條街地買;商超裏面都是大手筆陳列,擠壓競品的陳列空間。

據當地經銷商表示,當年省外某酒企進入合肥市場,對煙酒店免費贈送陳列產品來營銷。本土酒企發現後,按照1:2甚至1:3比例,用同價位產品置換。“入眼之處皆徽酒”,外地酒企幾乎沒有涉足機會。

徽酒的重營銷“守土”策略並非沒有道理。

一方面要面臨川黔派酒企的攻城掠地,同時還要面對蘇酒“一哥”洋河的侵蝕。對比洋河的威脅更大。蘇酒主打綿柔、清雅,和主打徽酒淡雅、柔和風格相仿,當地也更容易接受。

洋河營銷手段不在徽酒品牌之下,尤其在渠道管控、地推這方面。洋河擁有業內最多的銷售地推人員,2020年銷售人員為5644人,地推人員3萬多。遠超徽酒龍頭古井貢的2619名銷售人員。

華東江浙滬是洋河大本營,對黃淮區域始終虎視眈眈。德邦證券2019年研報顯示,洋河在安徽市佔率已經達到7%。

“輕品質、重營銷”是徽酒“地主”們的通病,也是導致徽酒一直掙扎在中低端價值鏈的根源。

這就是當下徽酒市場競爭格局。徽酒品牌雖不似河南山東那般弱勢,也不像蘇酒“二強”品牌效應那般突出,但也有自己的一席之地。

徽酒優勢價格帶在於中端,但如果一位強調守,只能不斷面臨市場被壓縮的境地。針對性“突圍破圈”才有未來。

而這一戰略高地就是瞄準次高端。有一種説法,在安徽市場,200元左右是白酒的生存線,300元左右是競爭線,500元以上是發展線。

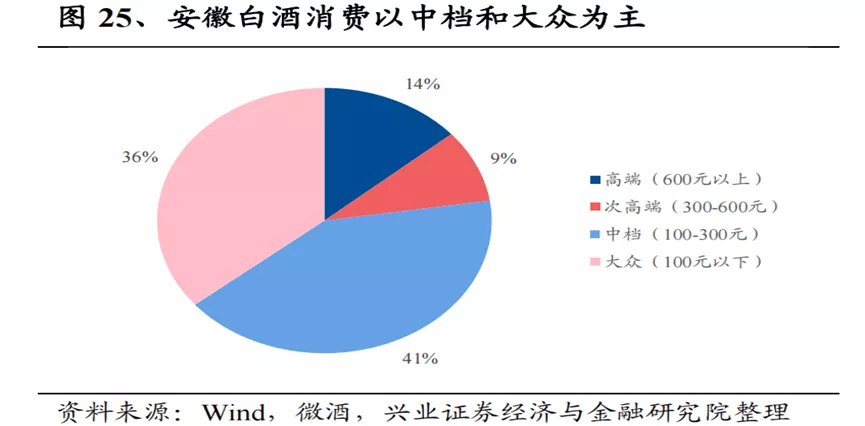

興業證券研究顯示,當前徽酒市場其中100-300元中檔酒份額達41%,為徽酒強勢價格帶。次高端及以上佔比僅為23%。未來升級空間可以想象。

對於次高端品類的發展,古井貢有年份原漿系列;口子窖的口子窖系列,還有兼香518等;迎駕貢酒的洞藏系列。

但既然次高端是趨勢,為什麼卻是迎駕貢酒“出了圈”?

洞藏系列拐點

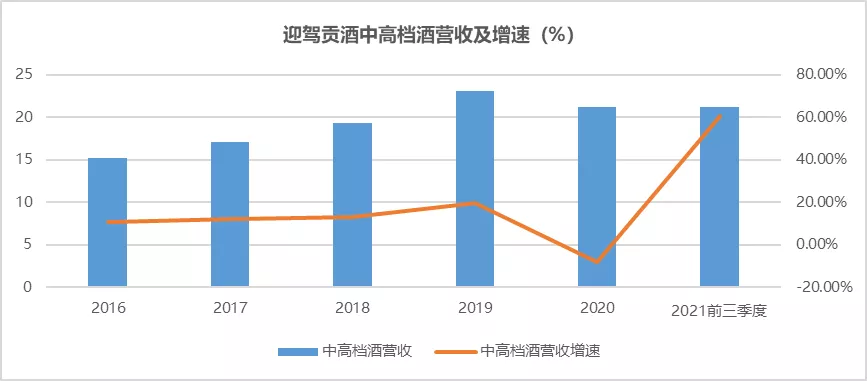

在徽酒次高端“破圈”運動中,迎駕貢酒洞藏系列展現出“黑馬”潛質。表現在財報上為中高端佔比大幅增長。

財報顯示,迎駕貢酒前三季度營收31.80億,同比增長42.62%;歸母淨利潤9.62億,同比增長80.84%。三季度單季營收/歸母淨利分別為10.95億/3.70億,同比增長了27%/86.23%。

無論從前三季度還是單季度歸母淨利都實現了80%以上增速。

同時三季度迎駕貢酒盈利能力大幅提高。淨利率達33.92%,同比增長10.78%;毛利率73.37%,同比增長了10.49%。

毛利率淨利率快速提升與中高端產品營收大幅增加密不可分。三季度中高檔酒銷售收入為7.37億,同比增長了44.0%。中高端佔比71.5%,同比提升了8.26%。

迎駕貢酒業務分類較為簡單,包括中高檔和普通白酒。中高檔白酒有生態洞藏系列、迎駕系列。

其中迎駕系列(金星/銀星)是中端產品,價格區間為100—150元;生態洞藏是迎駕貢重點打造的中端次高端系列,包括洞藏6/9/16/20/30。價格位於150—800元區間。

普通白酒有百年迎駕貢、迎駕古坊、迎駕糟坊系列等,屬於迎駕貢酒的低端產品。

(來源:迎駕貢酒財報整理)

從表中可以看出,迎駕貢酒中高端產品自2021年前三季度營收增長進入加速狀態,增速達60.41%,接近去年全年營收。單季度淨利增長超80%,而此前5年一直不温不火,沒有質的突破。

為了對比更加直觀,將徽酒前三品牌的主要產品納入比較(金種子主要是中低端產品,品牌力度較差,不進行對比)。

按照迎駕貢酒劃分方法,古井貢酒核心系列年份原漿整體算入中高端體系內(2021年中報營收佔比78.52%)。口子窖則是包括主推的兼香518、口子窖系列、口子美酒在內的中高檔白酒產品。

迎駕貢酒中高端酒增幅已經有“汾鬼舍”的味道。反觀古井貢口子窖,古井貢主力產品年份原漿系列近兩年增速只能用一般般來形容。

2020年年份原漿只增長了6.52%,2021年在疫情減輕,“汾鬼舍”高歌猛進的情況下,上半年僅增長15.49%。

更為關鍵的,上半年年份原漿生產量增長了35.72%,但銷售量卻下降7.33%,庫存量增加了321%。反應出動銷並沒有想象的那麼樂觀。

口子窖中高端白酒前三季度增長了35.28%,但毛利率卻出現環比同比下滑情況。古井貢酒在這一點上表現同樣如此,近兩年一直在76%的水平線上下波動。

説明古井貢高線產品如古16/20佔比提升的並沒有那麼快。而迎駕貢酒在毛利率73.37%,同比增長了10.49%。

同時前三季度迎駕貢酒淨利率在“徽酒三強”中是最高的,為33.92%,口子窖31.70%,古井貢20.08%。從這一點看迎駕貢酒確實有黑馬潛質。

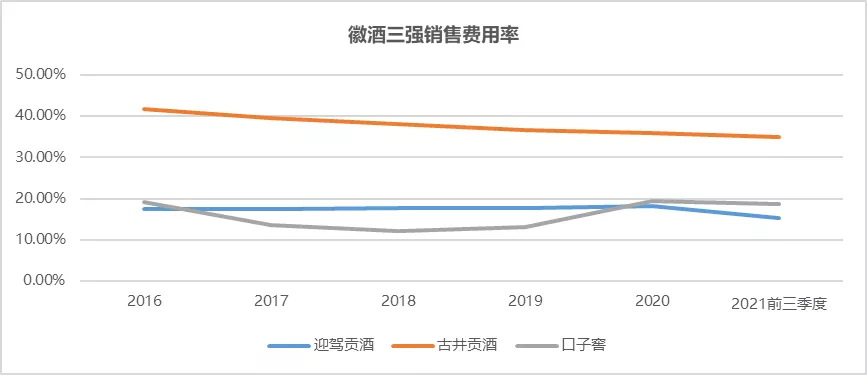

對於徽酒這樣注重營銷的區域市場,營銷費用多寡更能反應企業經營狀況。對比三者期間銷售費用率,迎駕貢酒前三季度的15.18%是三者中最低的。

自去年6月創出22.06%新高後,2021年快速回落。而同期古井貢為35.04%,口子窖18.73%。迎駕貢酒取得三季度這樣的業績還是在低營銷費用率情況下。

(來源:上市公司財報)

迎駕貢酒營收爆發主要得益於其“洞藏”系列。洞藏系列於2015年上市,此前公司主要聚焦中低端的“迎駕”系列。很顯然迎駕貢也較早意識到產品升級對徽酒市場“拓圍出圈”的必要性。

洞藏系列推出後,勢頭兇猛。當下主力洞藏6、洞藏9已經站穩省內的150—300元區間,目前主推的洞藏16/20,位於300—600元。

據浙商證券研究顯示,生態洞藏系列收入從2015年的0.51億到2020年的超10億規模;收入佔比從2015年的2%提升至2020年的大約30%,其中洞6收入佔生態洞藏系列比約40%,洞6及以上收入佔比可達70%。

預計未來3-5年洞藏收入佔整體營收比例將達50%。

同時據國海證券研究,預計今年上半年洞藏系列增速超過70%,其中二季度實現了翻倍以上增長。

迎駕貢酒的增長有“逆襲”趨勢,對“老二”口子窖形成直接威脅。雖然營收淨利離口子窖仍有一定距離(歸母淨利差距不到2億),但如果保持現有增速超越將是大概率。資本市場預判帶有提前性,在市值上已經實現超越。

“走強”的秘密

洞藏的強勁與渠道和品牌調性有關。

洞藏系列推出時間相對較晚,所以渠道建設對一個新品牌至關重要。

一者洞藏系列採取小商制經銷模式,致力於渠道扁平化,使得品牌能夠迅速實現下沉市場推廣,尤其是對縣甚至鄉鎮渠道覆蓋。同時採用類似老窖洋河的深度分銷模式,廠商直接參與市場開拓。

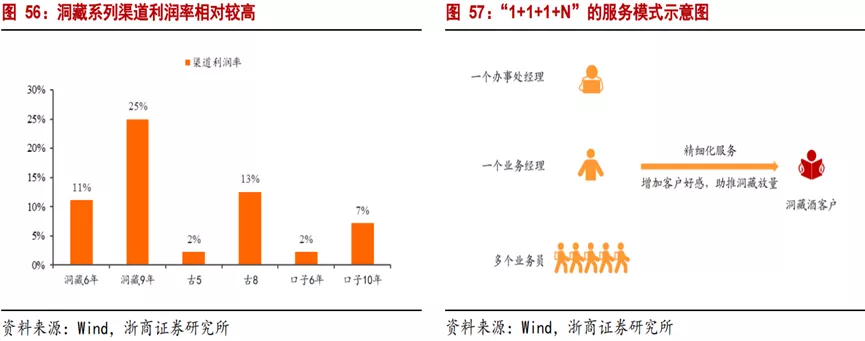

但迎駕貢酒的深度分銷與後者又不太一樣,屬於“極致營銷流”。其構建了廠商銷售團隊一體化,“1+1+N”的營銷路徑。

前者類似老窖的營銷模式,銷售公司與經銷商共同開拓市場;後者是1個辦事處經理+1個業務經理+N個業務員,一切為營銷而生。

除了深度分銷模式,豐厚的渠道利潤對經銷商激勵作用也很強。據浙商證券研究顯示,洞藏9年渠道利潤率達25%,顯著高於古5古8,口子10等同級別競品利潤率。

另外,除了渠道,還有一點是品牌軟性實力,尤其是品牌調性。品牌定位、消費者認知、品牌定價核心就在這。

洞藏系列主打生態釀酒,這與此前徽酒主打的年份酒,典型的如古井貢年份原漿,用年份凸顯酒的價值截然不同。

多年來人們對“年份原漿”的質疑從未間斷。古井貢酒也做過解釋,僅僅是營銷概念的創新,不是原漿酒。

年份只是酒品質的一部分,但不是全部。這也是徽酒沒有出現全國化品牌的重要原因。

過分注重營銷,忽視了品牌文化、品質等調性層面的搭建,大單品始終不能完成“突圍”,只能固守陣地,所以在與川酒黔酒的競爭過程中落伍了。

而洞藏系列宣傳摒棄單純的年份營銷,主打生態產區、生態剮水、生態釀藝、生態循環、生態洞藏、生態消費”六位一體的生態體系。

口號是“醉得慢、醒得快、有點甜”,向川黔龍頭學習,堅持品質第一,講足品牌故事,品牌調性直接提升,廣大消費者也喜聞樂見。這對於慣於營銷戰的徽酒品牌來説已經在打冷顫。

小結

洞藏極致的營銷打法符合徽派酒的強勢渠道推廣風格。

當前洞藏營銷重點集中在安徽,江蘇和上海市場,也就是華東地區。在以汾鬼舍為代表的次高端全國化的今天,徽酒的全國化路徑大致可參考洋河。

徽酒市場雖然內卷,但龍頭年份原漿系列增長乏力,給了競品逆襲的機會。今年迎駕貢酒營收淨利大幅增長,有經營拐點的跡象。

雖然有破圈當地市場的可能,但後續還要關注省內次高端和華東市場的開拓情況,形成持續性的盈利模式勝率才會大大增加。