綁架了中國消費者的直播間,正在扼殺新國貨?_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海2021-12-21 07:52

在過去的兩個月裏,直播電商的行當裏出了兩件頗具標誌性意義的大事:

一件出在雙11,薇婭李佳琦兩大直播間在預售期帶貨了一款歐萊雅面膜,這東西原價525元/20片,直播間預售價429元/50片,官方號稱“全年最大力度”,結果到了正日子,有個沒走預售不講武德的小同志,卻通過歐萊雅官方直播間發的店鋪滿減券,湊出了一個足以羞辱兩大超級主播的成交神價:257.5元/50片。

兩大主播翻車後高調對撕歐萊雅,你罵我虛假宣傳,我噴你價格壟斷,轟轟烈烈地在熱搜上吵了大半個月,最終以歐萊雅發了一波消費券息事寧人為結局。

另一件出在11月底12月初,薇婭李佳琦之外,淘系排名第三的帶貨主播雪梨,和她公司旗下的林珊珊一起逃税漏税,前者被罰了6555.31萬元,後者被罰了2767.25萬元,兩個人光罰款交了將近一個億,不久後店鋪也被徹底取消,甚至坊間開始有了監管為實體經濟打擊網購的奇怪論調。

這兩件事單獨起來都有很多的文章解讀,合起來卻沒有,屬實令我十分詫異,畢竟在我看來它們本質上其實在講同一個結論,那就是網購行業正在經歷一場沉默的變革,直播電商,甚至是整個電商產業的拐點迫在眉睫,互聯網不是法外之地,直播馬上也不是了。

被直播綁架的中國消費者

薇婭李佳琦vs歐萊雅,當然不可能只為了一個銷售額都沒到總額零頭的單品,這事本質上爭的是一個對於“全網最低價”,甚至是“全渠道最低價”的定義權。事實也是,剛開始兩邊吵得不可開交,並沒有多少公眾關心。直到一條名為“天下苦直播久矣”的微博投稿出現,才徹底引爆了輿論。

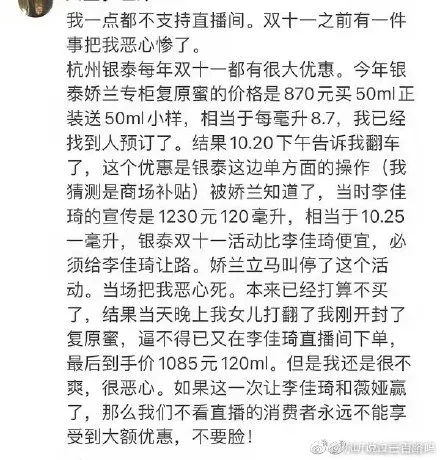

這則微博創下了最高峯超過5萬的轉發量,更是以截圖的形式廣泛流傳,説的是阿里旗下的銀泰商城歷年都有雙11的線下活動,今年預購的定金都收了,結果被李佳琦團隊發現活動價比他直播間價格更低,於是通過品牌方強行要求銀泰取消了這個活動。

這件事看上去好像只是一個主播過分霸道的行為,其實透露出兩個非常重要信息:

一是全渠道都在給超級主播讓路,包括銀泰這樣阿里直屬的大型線下百貨商超,也已經開始被迫接受超級主播的強行控價。頭部主播的權柄顯然已經過盛了。

二是直播間的成本優勢正在消失殆盡,以前直播間靠成本優勢獲取最低價,只有在成本優勢不明顯的時候,他們才會用手段讓別人漲價,強行把自己變成“最低價”。

中國的消費者們顯然是被直播綁了票,用以跟廠商要利益,跟供應鏈要利益,乃至跟競爭對手們要利益。關鍵是,他們好像還真就有這個資本。

今年雙11預售第一天,薇婭+李佳琦一共創造了200.72億人民幣的銷售額。

什麼概念?拿A股來説,截至我們發稿共有4553家上市公司,2020年只有387家的年收入超過了200億人民幣,這倆人一晚上的銷售額是A股91.5%的上市公司一年也賺不了的錢;更進一步講,這4553家公司裏,有80%的公司總市值在200億以下,也就是説最少有3646家A股上市公司,你把它公司賣了都賣不了200億人民幣……

根據聯商網與CRR聯合發佈的內地114家百貨商場(購物中心)2020年業績情況,年銷售額最高的北京SKP也才賣了175億人民幣,給李佳琦讓路的銀泰在杭州一共有5家,加起來的年銷售額也只有175億元,業績最好的一家湖濱銀泰in77在這個榜單上排名第十,年銷售額只有65億人民幣。

從這樣的數據對比裏,你可以輕易理解李佳琦憑什麼敢對全渠道控價,使喚品牌方如臂使指,哪怕你線下讓利的肉都割下來了,讓你縫回去你也得縫回去。

但有意思的是,李佳琦的強勢和霸氣,對於圈粉來説是利器,但對於商業競爭來説卻絕不算什麼好事。因為一旦一個渠道要越來越頻發地依賴類似手段維持競爭優勢的時候,也就意味着他原先的成本優勢正在被消耗殆盡。

維持具有優勢的低價水平,對他來説越來越難了。

惡人自有惡人磨

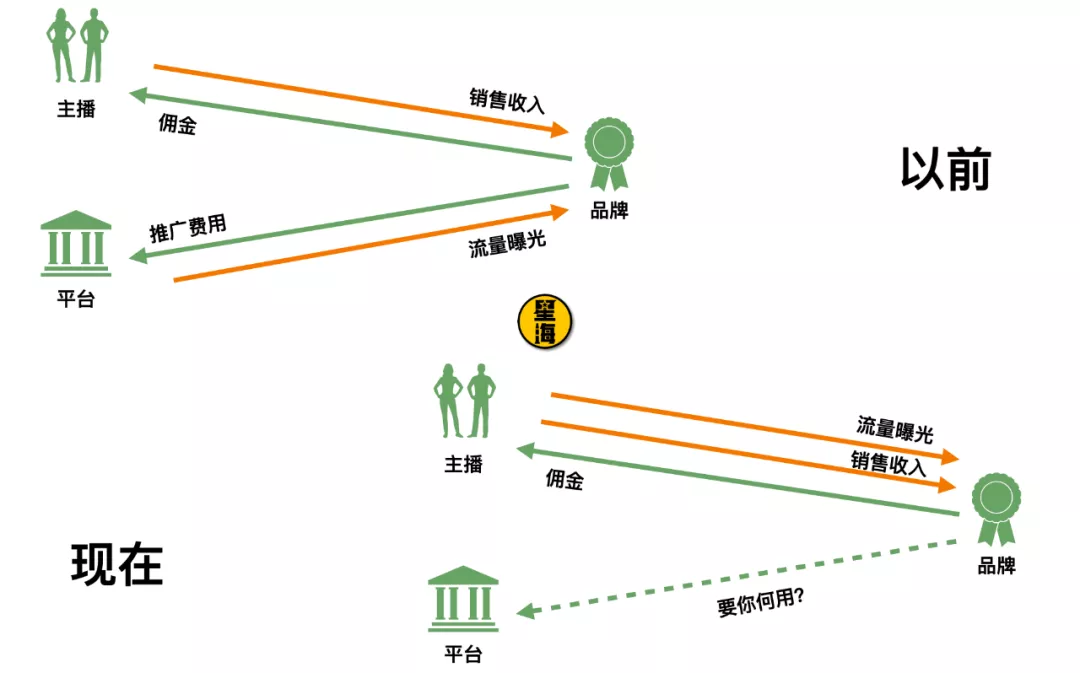

在現有的電商架構之下,除了品牌方和渠道(主播),還有一個一直隱在背後的第三方在參與議價:平台。

這本來是一個三方博弈,任何一方過於強勢,都會壓縮其他人的利潤空間。平台本質上是收租的,賺的是品牌或者店鋪的“推廣預算”,賣的是基礎服務和流量。現在主播能給的流量比平台還多,那我求平台不如求主播,原先給淘寶交的推廣費,換成交給薇婭李佳琦,此消彼長,早晚要影響平台的營收和利潤。

跟錢有關係,那平台可就不困了。

拿另一個直播帶貨的巨頭辛巴來説吧,2019年快手日均GMV一億人民幣,全年預計400億-450億的GMV,辛巴家族一個團隊佔了150億,超過整個快手直播電商營收的三分之一。

這位快手一哥玩得比淘系那兩位加起來都更“狂野”,因為不滿平台搞平均主義的流量分配,開着快手的直播罵快手,簡直成了保留節目。不光一言不合就鼓動粉絲衝品牌、刷差評,還豪言“我辛有志在大部分的類目當中,可以調動整個國內的資源,你要好好珍惜我。”結果被快手三天一大禁,兩天一小禁,流量越來越低,貨賣得越來越少。

一年後,快手電商GMV突破2000億,但辛巴家族僅僅貢獻了65億GMV,佔比跌到6%。

邊打邊哄,你的GMV就跌了一半,佔比還不如以前的五分之一。

辛巴大罵快手攔截直播間流量

你看,這就是商業世界容易讓看客們獲得快樂的地方,講文明點叫競爭,俗稱惡人自有惡人磨。

今天一個品牌要進直播間,成本基本由三個部分構成:10-50萬的坑位費,15%-45%佣金,再加上一個令人咋舌的商品折扣。

薇、李的競爭壁壘就在於,團隊確實非常懂貨。你拿一個東西出來,他能迅速計算出這個產品從工廠出來的時候要多少生產成本,然後加上坑位費,再綜合自己能帶多少貨的評估,精準報出一個在品牌方掀桌的邊緣反覆試探的價格。

淘系電商一直在試圖破解這種閉環,早先嚐試過把明星拉來直播帶貨,但最後發現,明星來直播間本質是來出通告的,背後不可能有全套的供應鏈和選品團隊支撐,想對打團隊極其專業的頭部主播根本不可能。最後轉了一大圈,還是從最基礎的商業模型中,找到了對抗主播過盛權柄的解藥:讓品牌自己做直播。

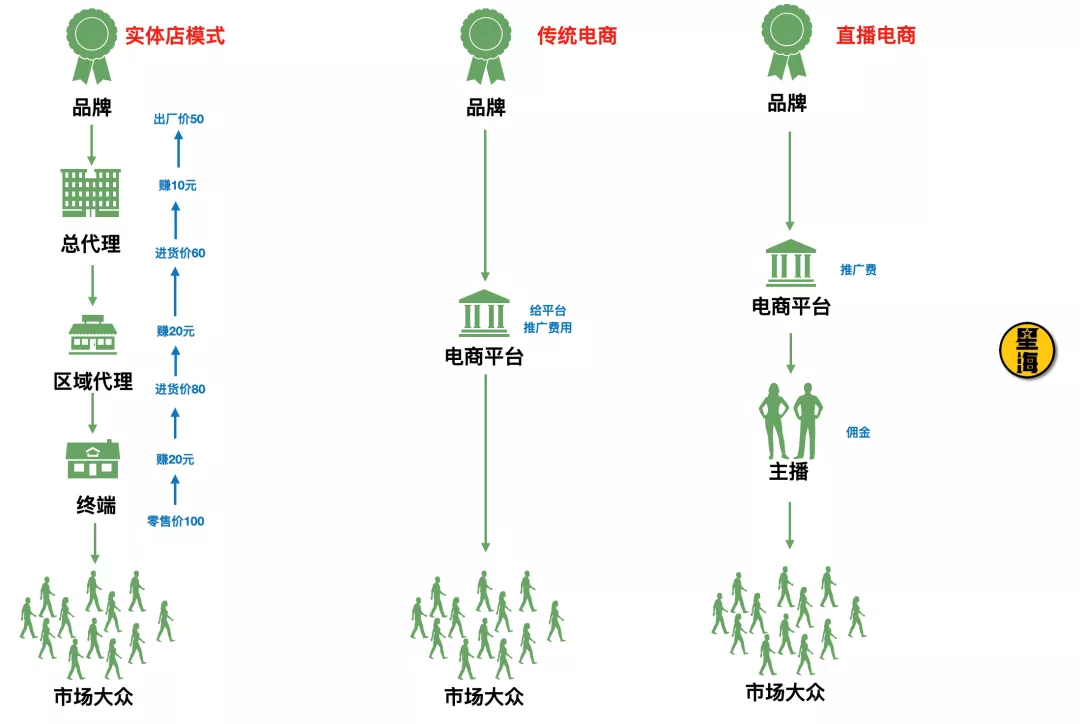

以前我們説,電商能夠比線下便宜的本質,除了租金、水電這類開店成本,最重要的是減少了中間環節。少一級經銷商,就多一份利潤空間,也就多一份降價空間。如果按照這個邏輯,重新來看線下實體店、傳統電商、直播電商的供應環節:

發現沒有?

**以達人為中心的直播電商,不僅沒有減少中間環節,反而比傳統電商還多出了一級關係。**超級主播更像是在平台之上,又搭了一個二級平台,消耗平台的公域流量,壯大自身的私域流量,當起了淘寶的二房東。

現在大房東要破解這個閉環,乾脆釜底抽薪:

你品牌不是缺流量嗎?我淘寶直接便宜灌給你,省得你再去找二道販子,這就是店播。

2021年雙11,淘系直播商家的覆蓋數增長了220%,雖然單店銷售完全比不過頭部主播,但過千萬人次的直播間,90%都是來自於店播,商家自播GMV的佔比已經超過了60%。你的團隊再怎麼懂貨,還是要拿不菲的佣金與坑位費,一旦平台扶持之下,店播的出貨規模和兩大超級主播的差距越來越小,那麼延續上述成本結構的主播,將毫無競爭優勢。

到那個時候,為了維持現有的價格水平,主播就必須從自己那份兒裏出血讓利。哪怕今天的淘系店播還沒有真正成氣候,但主播從坑位費和佣金讓利的情況,也已經開始出現了。

競爭是商業世界的主旋律,區別僅在於對手是誰。早些時候你還能看到李佳琦因為薇婭直播間的百醇賣得比他便宜,當場鼓動粉絲馬上退貨給差評,“是我的粉絲就聽我的”。但今年雙11你已經能看到倆人聯合起來怒懟歐萊雅,連發出來的聲明都像一個人寫的了。

因為身處其中的他們再清楚不過,自己還是在平台書寫的規則裏玩遊戲。即便平台因為你背後的巨大商業利益暫時受制於你,但撕破了臉,也可以貓玩耗子似地折騰你。個體再強大,將時間軸拉到以5年為單位,很多人就悄無聲息地在這個座標系裏消失了。

超級主播正在扼殺新國貨的上升通路

作為一個消費者,每當我看到平台撕平台,平台撕主播,主播撕平台,主播撕主播……我都只有一個想法,那就是:撕得好,撕得再響些~

畢竟你們撕出的每一輪價格戰,都是消費者錢包與賬户的福音。

但作為一個搞產業分析的作者,我又非常清楚,沒有任何一場單純的價格戰是可以真正解決問題的,只有整條供應鏈的成本和效率都得到了長足的進步和改善,這個行業才可以長久地生存下去**,消費者才有可能得到真正的實惠,國民經濟和整個社會才能真正受益,而不是被拖入一場曠日持久的無限內耗。**

我們以前説過,所有消費品的變革,歸根究底,都是渠道的變革。而**所有渠道的變革,又終將會歸於供應鏈的降本增效。**這是幾乎所有商戰中亙古不變的真理。

中國的帶貨主播在目前這個階段,定位更傾向於一個銷售。銷售的KPI是出貨量,低價則是保證出貨量的前提。

這就是為什麼薇婭李佳琦為了一個單品是不是最低價要跟歐萊雅撕起來,因為他們沒有退路,這是“銷售型主播”的生命線。

但是,哪怕是從自己那份兒裏出血讓利,也是有承受限度的。一旦超過了這個承受限度,主播只有一條路:轉型。

這種轉型同樣也已經開始有所端倪,就説一些國產新消費的牌子甚至不惜付出100%佣金也要往李佳琦的直播間裏擠,求的是賣貨嗎?

是品牌營銷。

換言之,由於直播間成本飆升,頭部主播起到的作用,正在越來越向廣告提供商靠攏。這就出現了一個非常擰巴的情況,就是市場正在用衡量銷售的KPI指標,來衡量廣告商……

拿一個公司的內部部門來説,給直播間的本來是銷售費用,簡而言之是銷售部的事;給明星的是推廣費用,簡而言之是市場部的事。現在你拿銷售部的KPI要求市場部的同事,結果就是很多小品牌出得起坑位費和佣金也根本不敢進直播間宣傳,因為頭部主播的出貨量太大了,他們賠不起。

坊間傳言花西子曾經給李佳琦100%佣金

頭部主播曾經是新國貨最重要的上升渠道之一,但隨着流量過分聚集,正在扼殺新一代國貨品牌的崛起通路。

這讓我想起之前有個做跨境電商的朋友和我吐槽,歐美的網紅產業分明極其發達,但直播帶貨就是差了口氣,寧願在網上搞新品發佈,也沒人願意來當銷售型主播。

我當時對他的回答是:歐美消費者對價格的敏感程度,遠遠低於國內。越是發達國家,電商針對傳統商超的競爭優勢,就越是跟價格沒有關係,他們更在意的是SKU,以及網購所能帶來的便捷高效。所以歐美網紅產業再發達,銷售型主播也沒有生存空間。

比如我有個好朋友住在田納西鄉下,一兩週才有可能去一次超市大囤貨,她想買瓶老乾媽,顯然網購隔天送到家,比自己去找華人超市要靠譜太多了。反而是價格並不是她首要考慮的因素,你説讓她蹲兩個小時直播間買東西,她會覺得有這個時間我乾點什麼不好。

然而我今天再看這個問題,發現再往下挖掘,其實有更多的因素來源於中美之間供應鏈體系和發展程度的差異。

結語:殊途同歸的中美電商

經濟上有一個指標叫社會物流費用佔GDP比重,最早見於美國供應鏈管理專業協會(CSCMP)定期發佈的《美國物流年報》,在2001年被中國物流與採購聯合會一份《中國第三方物流市場調查報告》引入中國。那是電商崛起的前夜,中國社會物流費用佔GDP的比重高達20%,是發達國家的2~3倍之多,效率相當之低。

在那個時代,中國的商品流通體系幾乎就沒有經歷過任何系統性的梳理。而在這種局面下建立起來的電商平台,有意無意地起到了一個重新梳理中國物流體系,並以互聯網為基礎,構建一套新的供應鏈體系的作用。

但那個時候的歐美,供應鏈體系已經幾經梳理,在全社會範圍內有了較為規範、完整的、秩序井然的商品流通體系。

大約十幾年前,在亞馬遜剛剛出現的節點,線上線下的差價還是比較明顯的。但沃爾瑪這樣覆蓋率極高的大型商超,以及Costco這樣的倉儲型超市,很快在亞馬遜的衝擊之下調整完善了自身的供應鏈體系,價差空間也隨之消弭。

中國的電商產業以平台為基點崛起,而美國的電商則很快進入了被線下大型商超統治的階段,這些沃爾瑪和Costco這類商超基本上可以實現當日送達,更像是我們正在建設的線下新零售的一個模式。

二十年過去,中國的社會物流費用佔GDP比重已經降到了14.7%,但相對發達國家來説,依然偏高。中國電商固然很強,但落到供應鏈效率的層面,我們其實還有很多可以向海外借鑑的地方,還有很多問題沒有解決。

我們單位週轉量的物流費率約為美國的30%,單位價值貨物的物流成本價格大約只有美國的50%,但單位GDP的週轉量卻是美國的5-10倍,其中有相當一部分都是無效週轉量。

也就是説,我們的物流單價非常便宜,但一個東西來回搬運的次數特別多,導致了巨大的浪費,和成本的飆升。

京東當時選擇自營電商,自建物流的根本邏輯,就在於他認為中國有大量企業的利潤在被渠道,被物流吞噬。但只做渠道同樣賺不要到錢,因為整個行業的效率都太低,所以他選擇自己批量從供貨商中採購,然後直接賣給消費者,從而保證了自有供應鏈體系之內,一件商品從工廠到消費者,只需要兩次搬運:

一次從工廠搬到京東的庫房,一次從京東庫房發貨給消費者。

京東和亞馬遜的自營模式基本一致,這種模式雖然重,但效率極高。這場京東vs蘇寧/國美的價格戰,表面上是一次渠道和渠道的戰爭,實際上是一次供應鏈的大型變革。而京東也的確背靠這場價格戰,線上巨頭阿里和線下巨頭蘇寧的夾縫中迅速崛起。

十年後,拼多多在減少供應鏈環節的理念上和京東一脈相承,在貨品選擇上則完全反其道而行,直接從無名無姓的低端小廠拿貨,甚至乾脆就是把目標放在了那些賣不出去的尾貨、滯銷貨身上,在上游給中國大量過剩產能找了一個出口,下又給中國廣大的下沉市場搭了一個專屬市場,又從阿里、京東的夾縫中高速崛起。

美國學習中國快速迭代的商業模式,而中國也依然需要汲取海外供應鏈整合的經驗。從路徑上來説,中外電商或許終有一天要中途相遇,殊途同歸。走向提高效率的同一個終點。