黃海洲:大蕭條回來了?明年全球經濟將有三個趨勢_風聞

人大重阳-人大重阳官方账号-关注现实、建言国家、服务人民2021-12-23 09:54

2021年的“黑五”和往年有所不同。大量零售店鋪推出的清倉貨品減少,線下客流量比疫情前仍下降近三成。據先訊美資解決方案(Sensormatic Solutions)的初步數據,與2019年的水平相比,“黑五”線下零售商店的客流量下降了28.3%。

美國經濟“大蕭條”回來了?全球供應鏈危機會否有所緩解?美國宏觀政策帶來哪些外溢效應?

長安街知事(微信ID:Capitalnews)聯合中國人民大學重陽金融研究院推出“重陽知事”欄目,本期專訪人大重陽高級研究員、中國國際金融股份有限公司董事總經理黃海洲。

美國“大蕭條”又回來了?

**知事:**疫情對2020年全球經濟產生了非常嚴重的衝擊。2020年3、4月份時,美國股市發生了四次熔斷,當時全球主要觀點認為2008、2009年的全球金融危機回來了,也有人認為,更有衝擊力的1929、1933年的“大蕭條”又來了。您如何看待這兩種觀點?

**黃海洲:其實當時國內也有部分觀點,包括我的觀點在內,認為上述兩種判斷言過其實。**全球經濟雖然受到很大的衝擊,但是全球金融市場可能受到的衝擊並不大,甚至全年還可能會有一個相對較好的表現。

**原因如下:第一,2008年美國發生次貸金融危機時,美國金融系統本身“內傷”比較嚴重,在危機衝擊下,高盛、摩根、花旗、AIG都受到重創。**經過了十多年的修復,如今美國金融體系和大型金融機構沒有特別嚴重的問題。

**雖然2020年全球經濟的確遭到重創,但也絕不是上世紀二三十年代的大蕭條。**1929-1933年大蕭條期間,美國的GDP連續三年出現嚴重衰退,1933年美國GDP規模只有1929年的1/3,GDP連降三年,每年下降20個百分點,三年下降接近70個百分點。事後看,2020年的美國GDP下滑只有3.4%,遠小於大蕭條期間的-20%,並且在第二年經濟就開始回升了。從2020年開始三年來看,美國的經濟增長損失不大。

黃海洲

**第二,政策應對。**2008年危機發生時,正值美國小布什總統第二任期的最後一年。時任財政部長保爾森到國會“磕頭求錢”,也只求了五千億美元。

而2020年是特朗普總統第一屆任期的最後一年,在全力謀求連任前提之下,他大力推行了很多政策。比如2020年4月開始,特朗普推出了四萬億美元的刺激計劃。此外,美國還推出無上限量化寬鬆,美聯儲在2020年的六個月內擴表規模達到了2008年之後六年時間裏三次量化寬鬆的總和。在這些應對舉措的綜合作用下,2020年全球市場表現相當不錯,科技股尤為突出。

**知事:**我們看到,以集裝箱為主要象徵的美國供應鏈危機仍然沒有明顯的緩解態勢,洛杉磯港口仍然停泊大量的貨輪等待泊位。總體來説,全球供應鏈危機仍然存在,您認為明年供應鏈危機會有所緩解嗎?

**黃海洲:供應鏈危機有季節性。**洛杉磯港口擁堵現象已經有所改善,雖然改善不多。美國從感恩節開始就進入了一年一度的消費高潮期。美國今年感恩節、聖誕節的貨物庫存已經解決了,剩餘的集裝箱卸與不卸就沒那麼重要了。

在全球範圍內,如果疫情得到防控、全球貿易紛爭在WTO框架下面得以解決,我認為以集裝箱為代表的供應鏈問題會得以緩解。

全球資本市場表現亮眼

**知事:**為什麼2020年全球經濟遭受重創,但是全球資本市場表現得卻非常亮眼?

黃海洲:我覺得還是要從“中國看全球”、“全球看中國”兩個視角來回答這個問題。

在中美經貿往來中,美國提供需求,中國提供供給;美國提供貨幣,中國提供增長。在新冠疫情的衝擊下,全球生產基本停頓。中國因為疫情管控有方,向全世界提供了大量的供給,2020年中國的出口增長是相當不錯的。而美國得益於貨幣政策和財政政策提供的刺激,雖然生產停滯,但需求並未放緩。

2020年4月至2021年4月,美國M2增長速度在20%以上。疫情期間,美國的超規模財政刺激、美聯儲的超規模擴表,降低了居民、企業和金融機構的槓桿率,使得去年美國的GDP增長雖然為負,但避免了類似大蕭條的風險衝擊。

美聯儲資料圖。圖源:商業內幕網

從資本市場來看,從年初到現在,美國道瓊斯指數、納斯達克上漲約20%左右。雖然市場對通脹有一定的擔心,但温和通脹是有利於股市的。在通脹温和上升的過程中,增長是主要動力,通脹是次要風險。因此,在通脹上升的早期,資產價格是會上升的。

疫情對全球經濟總體影響在遞減

**知事:**您能否為我們展望一下2022年的全球經濟表現?

**黃海洲:首先,對全球經濟的展望離不開對全球疫情的判斷。**總體來説,明年疫情還會繼續反覆。鑑於部分發達國家已經在推行新冠疫苗第三針,疫情對發達國家市場的影響正在遞減。但由於新興市場國家缺乏疫苗保護,與發達國家之間的差距較大,明年也很難看到全球經濟振盪上行,或同步復甦。全球GDP增長速度會有較大差異,總需求仍然不足。

**第二,流動性拐點引發擔憂。**美聯儲已經開啓縮表,市場預計美國明年7、8月份開始加息。是否過快加息,還有待觀察。但流動性拐點是明年市場值得關注的一件事。

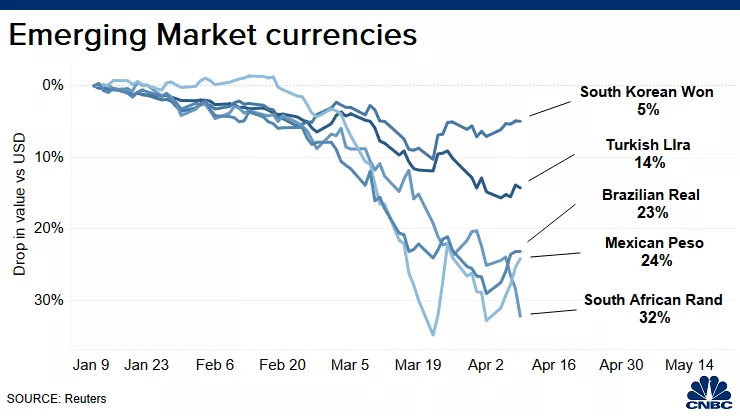

美國的利率在上升,而且GDP增長相對較好,資金從其他的一些新興市場國家向美國倒流,導致部分新興市場國家的貨幣對美元匯率在貶值,這也倒逼了部分新興市場國家開始加息。

**此外,一些新興市場國家還面臨着疫情得不到有效控制,以及不能參與全球供應鏈的壓力。**缺乏疫苗而導致的增長落差如果同時疊加流動性拐點,部分新興市場國家面臨的壓力是比較大的,有可能面臨局部或者區域性的金融危機風險,或者是匯率大幅度振盪,或者是GDP增速大幅下滑。

因此,美國政策的外溢效應比較明顯的風險點是新興市場國家,尤其是那些不能應對美國政策的新興市場國家。

部分新興市場國家受疫情影響貨幣下跌。圖源:路透社

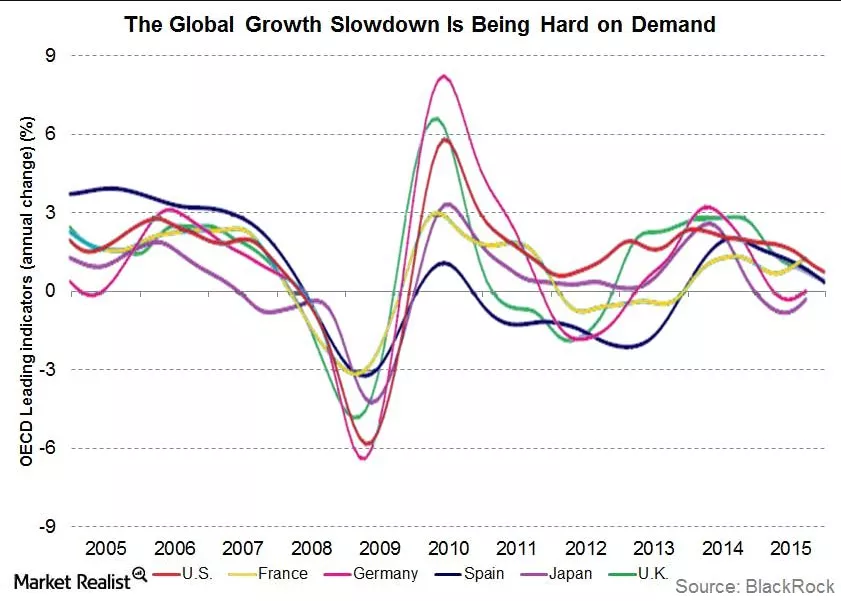

**第三,全球的總需求疲軟。**2022年美國的GDP增速也會適度放緩,因為今年的增速是由於強烈政策刺激的結果。歐洲因為供給側的約束,消費端壓力較大,政策更加棘手。日本相對來講沒有太大的亮點,通脹壓力也不大,但是有可能在政策上推出一些相對激進的舉措。

全球增長放緩影響需求。圖源:MarketRealist

按照國際貨幣基金組織(IMF)的預計,美國GDP明年還是5%以上的增長率,中國是5.6%的增長率。如果把2020、2021和2022年這三年的GDP增長速度相加,就會有新發現:在疫情衝擊的這三年間,若干國家沒有增長,所以全球的總需求疲軟。

按照IMF預計,美國2020年的增長率是-3.4%,2021年預計是6%,2022年預計是5.2%,增長率總和為7.8%,三年平均年增長率2.6%。即,從GDP增長率來看,到2022年底,新冠疫情對美國的衝擊不明顯,因為正常情況下美國的GDP年均增長率也只是2%-3%左右。

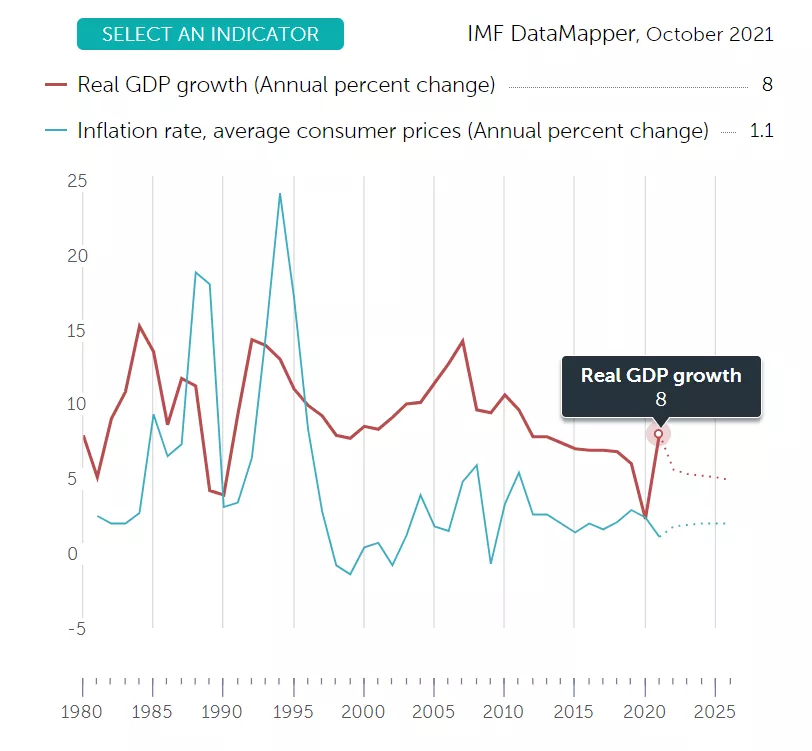

按照IMF預計,中國2020年的GDP增長率為2.3%,2021年預計是8%,2022年預計是5.6%,總和是15.9%,年均增長率5.3%。疫情前中國GDP增長率約為6%,現在雖然略有下滑,但2022年底中國GDP規模比2019年底要高15個百分點。對於一個龐大的經濟體來説,在疫情期間,三年完成15個百分點的GDP增長是相當不錯。

IMF預測中國2021年GDP增速為8%。圖源:IMF

但對有些國家來説,三年GDP都沒有增長。比如,法國2020年的GDP增長率是-8%,2021年預計是6%,2022年是預計接近4%,三年總和平均後基本沒有增長。英國也是相似的情況,英國2020年的增長率是-10%,2021年與2022年總和是11%,三年平均下來也幾乎沒有增長。

中國GDP增長下行壓力只是短期問題

**知事:**過去40年來中國經濟一直在追趕美國,中國已經成為全球近百年來與美國GDP最接近的國家,您如何看待這種趨勢?

黃海洲:一個新興市場的大國要趕上發達國家有一個非常重要的途徑——匯率的調整。從長期來看,人民幣兑美元匯率升值的趨勢不改。

1945年,日元兑美元匯率固定為360日元兑換1美元,1971年美國退出佈雷頓森林體系,美國政府宣佈美元與黃金匯兑脱鈎,日元兑美元就開始大幅度升值,最高點是到了接近80日元兑1美元。所以,從1945年到1990年代,日元兑美元升值的幅度接近400%。

有意思的是,美國在開始追趕英國的時候,美元跟英鎊的匯率是約5美元兑換1英鎊。美國趕超英國成為全球第一大國之後,1英鎊兑美元的匯率是1.3-1.5美元。美元對英鎊匯率也升值了400%。

所以中國GDP趕超美國,匯率調節是一個值得關注的重要渠道。

**知事:**當前,受疫情等因素影響,中國經濟第四季度下行壓力較為明顯,而且國際上一些機構也紛紛調低中國第四季度增長率預期。您認為明年中國的經濟會有怎樣的表現?

**黃海洲:**有外資銀行預計今年中國四季度GDP增長可能在3.1%左右,反映市場對中國短期GDP增長有擔憂,對明年的GDP增長也有些擔憂。但IMF預測明年中國的GDP增長是5.6%。

中國還處在一個相對較好的發展環境中,中國貨幣和財政政策空間大,而且人民幣兑美元匯率還在走強,中國的外匯儲備還在增加,中國也有信貸放鬆的空間。所以,只要政策應對到位,我國GDP增長下行壓力只是短期問題。