中國農機離歐美日還差了一個印度_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海2021-12-24 14:25

2019年年初,中國經濟網轉發了這樣一篇文章《中國拖拉機在非洲賣不過印度 國內農機為啥慢半拍》

裏面有一句話非常刺耳“‘一帶一路’國家現在急需中小型農機裝備提升農機化水平,歐美大公司不生產,沿線國家沒能力製造,如果我們的企業不去開拓,市場就會拱手讓人。”

想要開拓沿線國家市場,農機性價比總得上來吧,但真實的中國農機市場卻已經陷入高端造不好,低端賣不動的尷尬期。

説好的中國製造呢?説好的中非援建呢?在農機上中國已經打不過印度了嗎?

規模化、集中度不足,農機市場需求小型化

眾所周知,中國是全球唯一一個集齊了聯合國定義的41個工業大類的國家。

但劃分到農業機械這個細分領域,國內農機企業覆蓋產品為2500餘種,而國外供給超7000種,許多農機產品在國內完全處於空白階段,別説機械化了,連有沒有都是個問題。

拿前一段時間被人民日報點名的採棉機為例,根據調研統計,2020年我國採棉機保有量份額中,國產品牌市場佔比31.43%,外資品牌市場佔比67.57%。

而在此前,採棉機市場基本被國外壟斷,而打破壟斷局面的則是一款來自軌道交通大佬——中國鐵建的高端智能六行採棉機。

儘管這款產品打破了國外農機企業在採棉機領域的壟斷,但這款採棉機其實也是中國鐵建的唯一一款農機產品,下線僅兩年,且核心發動機、分動箱仍採用進口。

要知道,中國可是一個農業大國,勞動農業勞動人口占總人口的35%,農業佔GDP比重更是高達了7.4%。是美國的925%。

早在1959年,毛主席就提出了“農業的根本出路在於機械化”的論斷,國內也隨之掀起了一股農業機械化的熱潮,農業機械需求旺盛,農機工業的發展也隨之加速。

截至1960年年底,**全國農機制造企業增至2624家,固定資產原值由1957年的2.8億元上升到21億元,暴增7倍之多,農機工業佔全國機械工業的比例由3.8%上升為11.8%。**1977年12月召開的第三次全國農業機械化會議向全國發出了“全黨動員,決戰3年,為1980年基本上實現農業機械化而奮鬥”的號召。

儘管到了1980年,全國農業機械化的目標並未實現,但對農機行業的發展無疑是一針強心劑。隨着改革的不斷深入,自由市場機制在農機行業中逐漸凸顯效果,農民可以自主購買和使用農業機械,加上我國農村實行家庭聯產承包責任制,農業經營規模由大變小,大農機與小規模經營的矛盾開始展露頭角,原有的大型農機產品已經不適應市場需求,農機工業產值連續2年下滑,小型農機成為了適應農業改革規模的農機新寵兒。

從農業規劃角度來談,小型農機更適合家庭制的小型農業模式,類比村裏家家户户的手扶拖拉機。而大型農機則更適應農場式的大規模機械化生產。

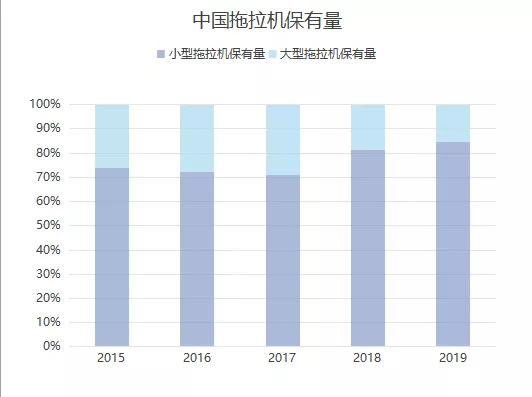

時至今日,國內的拖拉機保有比例仍是小型拖拉機占主導地位,農業集中度低、規模化程度不高。

農機發展大背景下,高端農機企業缺失

面對國內農業機械的現狀,中國製造2025中提出:重點發展糧、棉、油、糖等大宗糧食和戰略性經濟作物育、耕、種、管、收、運、貯等主要生產過程使用的先進農機裝備,加快發展大型拖拉機及其複式作業機具、大型高效聯合收割機等高端農業裝備及關鍵核心零部件。提高農機裝備信息收集、智能決策和精準作業能力,推進形成面向農業生產的信息化整體解決方案。

大型農機、農業信息化作業,已經成為了國家行動綱領中十大領域中的重要一環。與****農機並列的領域則分別是集成電路、5G、航空航天等等領域。

隨着改革開放號角的吹響,國內工業化進程不斷加速,形成了大量的人口遷移流動,農村勞動力大量向城市轉移,農業發展的機械化需求出現了階段性的增長。

加上農業政策整體利好的大背景,中國農機購置補貼資金由2004到2014十年間平均每年翻一番的速度,由0.7億元增長到236.4億元。高補貼政策也讓中國農業機械的發展步入了黃金階段。

為獲取農機購置補貼,大量資本家或其他行業從業者跨界進入農業機械行業,使得農機相關企業數量大大增加。但遺憾的是,增加的數量眾多小型農機企業不僅沒有對農機行業的發展帶來推進作用,反而帶來了負面影響。

大多數企業為滿足補貼需求,產品同質化現象嚴重,整體市場呈現出自主創新能力弱、產品技術水平低的局面,導致中國農機裝備作業效率偏低,糧食生產成本高,農民種糧收益低。

據統計,國產中馬力拖拉機年度故障率維持在140-200%,國產大馬力拖拉機年度故障率維持在200-300%。也就是説,買一台國產大馬力拖拉機,一年故障一兩次都是給你面子,故障三四次也是家常便飯。

種過地的人一定都知道,一年下來農忙就那麼幾天,耽誤一天少一天,大中型農機主要服務於農場,農機壞了,一整個農場的農作物爛在地裏了,一年辛苦等於白費。

面對國產農機質量參差不齊,消費方做出了最簡單的避坑手段:買進口農機。

而隨着“走出去,引進來”政策的不斷髮力,2009年中國一拖集團在7個非洲國家佈局了自己的裝配廠和服務中心,2011年收購了意大利Argo集團旗下法國McCormick工廠。

雷沃重工收購了“阿波斯”、“馬特馬克”、“高登尼”三大高端農機品牌,計劃將企業打造成我國農機裝備製造業的首個世界級品牌。

中聯重科在進入農機領域之後,在美國設立了農機研究所,隨後又在意大利設立了歐洲研發中心。

國產農機想要力爭上游就要朝着最符合國內市場行情的方向發力,也就是佔據國內比重最大的小型農機市場。

但與此同時,世界五大農機制造企業:美國約翰迪爾、美國凱斯紐荷蘭、美國愛科、日本久保田、德國克拉斯,已經全面進入中國市場,並且在之後的發展中幾乎壟斷了整個大型農機市場。

國產農機企業這邊卻仍集中在中小型農機市場,打得頭破血流。

這也似乎解釋了為什麼沒有任何其他農機產品的中國鐵建能跨行業打破農機產業的進口壟斷。

另一邊,國內規模式經營的農民合作社和機械化小家庭農場數量激增。截至2020年,我國有農機合作社7.74萬個,農機合作社擁有農機具數量達到415.3萬台(套),佔社會總保有量的1/4。全國農機合作社服務面積達8.75億畝,佔全國農機化作業總面積的三分之一。

新華網發表文章《中國農業已邁入高成本時代如何提升競爭力》中就指出,“通過對比中美農業發現,中國農業邁入‘高成本’時代,中國農業成本已全面超越美國,中國農業生產效率與基礎競爭力遜於美國農業。中國農業人工成本遠高於美國,農業勞動生產率遠不及美國;中國農業土地成本也比美國高。”

一邊是國內農機企業潛心發力小型農機市場,一邊是國內農業市場成本飆升,需要加速規模化機械化進程。

國內農業規模化發展已經與農機企業的發展出現了供給需求上的不匹配。

國外巨頭如何橫掃高端農機市場?

既然國產大型農機跟不上腳步,那麼進口農機順理成章的成為了大型機農場的採購首選。

而進口農機的五大品牌幾乎霸佔了全球的高端農機市場。

從企業角度來看,中國農機的代表企業中國一拖,同期營收僅為57億人民幣,不到10億美元,是美國約翰迪爾公司營收的三十分之一。

從產品角度來看中國一拖的東方紅-LF2204額定最大功率為162Kw,而美國約翰迪爾的9420R發動機額定最大功率則為306Kw。而東方紅-LF2204則是目前中國一拖官網上能找到最大發動機功率的輪式拖拉機產品。

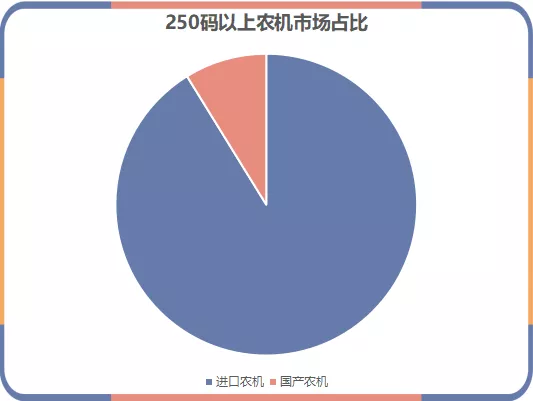

根據農林衞視統計,外資農機佔據了國內250馬力以上農機90%以上份額。

國產農機企業不是不想碰大型農機而是不敢碰,在市場競爭中,國外品牌憑藉自身的技術優勢打得國內農機廠可以説是刀刀暴擊。

在農機競標環節中,有這樣一個技巧,當有國產同類機型與國外一同競爭時,外資機價格會直線下降,同價格下品質完爆國產農機,以此排擠國產農機;而當沒有同類機型參與競標,在外資壟斷的情況下,外資農機企業則利用其壟斷地位設置高價,賺取壟斷利潤。

國產大型拖拉機因為故障率高、作業效率低,被用户廣泛詬病;大型青飼料收穫機因智能化程度低、作業效率低、作業過程不能智能控制而難以進入大型畜牧場;打捆機因打結器“卡脖子”,令很多企業難以與國外品牌競爭。

農機的本質在於農業生產過程張降成本、提效率,故障率難以保證、作業效率低,甚至根本查無此機都與農機的本質相違背。這也是國產農機,尤其是大型農機難以適應國產規模化農業的根本原因。

從整體市場而言,目前國內農機企業近萬家,其中規模以上企業僅為2000多家,而這兩千家企業總產值僅相當於美國約翰迪爾一家企業總產值,具備創新研發能力企業不到200家,佔規模企業比例不足10%。

從研發投入角度來看,2019年、2018年和2017年研發費用分別為17.83億美元、16.58億美元和13.73億美元,佔營業收入的比重分別為4.54%、4.43%和4.62%,且研發投入總值逐年上升。

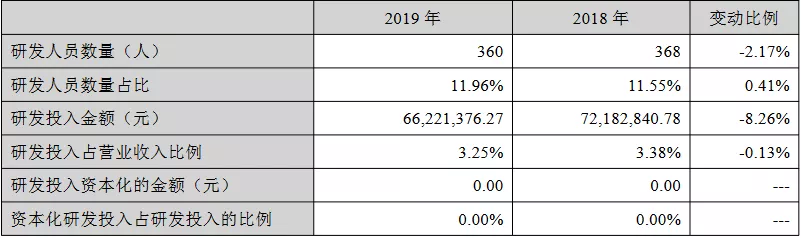

而建立了小柴行業第一家國家級的企業技術中心、全國內燃機行業第一家博士後科研工作站的江蘇常柴集團有限公司,2019年研發費用為6622萬元,2018年研發費用為7218萬元,佔收入比例分別為3.25%和3.38%。

以拖拉機的電液系統為例,國內液壓件的整體水平目前還比較落後,主要採用橡膠密封結構方式,易老化泄漏、體積笨重、集成度低。隨着機械精密加工技術的成熟,在國外目前密封大都採用間隙密封方式,結構簡單,密封性能可靠。

除此之外,農用柴油發動機高壓共軌噴射技術、動力換擋和無級變速技術等大型農機關鍵技術、核心零部件及高端農機裝備主要依賴進口。

曾經和國外廠商合資,打算依賴市場換技術的國產廠商們,不僅技術在嚴格的封鎖之下,沒有學到,反倒是幫國外品牌把市場越做越大,最後丟了市場。

農機的未來,5G農業救場恐難

在農機發展這條路上,毫無疑問,國內企業存在顯然的落後性。

隨着信息技術的不斷更迭,農業開始逐漸步入信息化快車道。

中國移動、京東紛紛入局智慧農業項目,成立產業研究院、智慧農場等5G+農業項目。如根據環境因素智能控制大棚温度,。

例如中國移動(成都)產業研究院中,採用機器視覺、大數據預測等方式對農作物進行科學管理,集中採收,打通農業產品上下游。強化產品質量,降低因自然因素帶來的農業損耗,增加農產品附加值,從而提高農產品收入。

那麼新的問題出現了,5G農業會成為中國農機彎道超車的一把金鑰匙嗎?

其實還是很難。

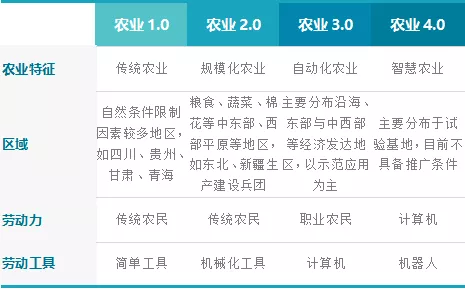

目前農業發展主要分為四個階段,國內目前根據根據各個地方的自然環境等因素分為了以四川貴州為代表的的傳統農業區,以新疆、東北為代表的的大規模機械化農業區,以河北、山東、河南為代表的自動化農業區。

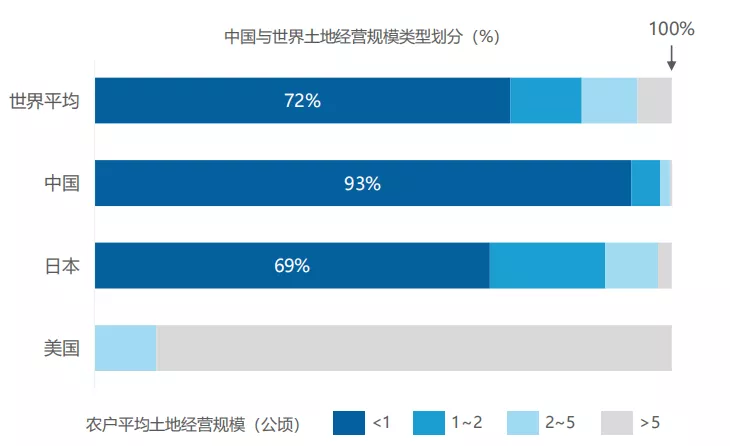

由於中國特色的家庭聯產承包責任制的推行及人口現狀等原因,中國80%以上的土地經營者是2.6億的小農户,耕地分散、塊狀明顯,導致農業機械化、規模化進程受阻。

中國土地經營屬於典型的小規模主導型,小規模土地經營者所佔比重高達93%,遠高於世界平均水平。

來源:億歐智庫

一方面國內農業土地除東北、新疆外,大多呈現小而散的分佈局面,對大型農機內需不足,另一方面農機品類繁雜,對上游產品供應要求也相應較高,國內農機產品在國際競爭中仍處於弱勢地位,目前國際農機普遍從農業2.0向3.0甚至是4.0跨進,而國內目前絕大多數農業仍停留在傳統農業模式,距離先進農業仍有一段距離。

也正因如此,5G+農業或在未來是一門值得一試的好生意,但在今天絕對不是。

國產農機的問題更多出現在上下游市場的基礎零部件加工不能自主,下游產業端需求、品牌體系建立不足等問題上,農機購置補貼的的確確推進了農業自動化的進程,引進的進口農機卻沒有成為一條有活力的鯰魚,攪動起市場的浪花。