陝西金葉:白酒加煙,法力無邊?_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-12-24 12:06

西鳳酒借殼陝西金葉或許只是投資者的“臆想”。

西鳳酒借殼陝西金葉或許只是投資者的“臆想”。

近期市場最亮的星當屬陝西金葉(000812.SZ)。短短不到兩個月時間漲幅接近三倍,妖氣十足。如此驚人漲幅成為資本市場又一財富神話“締造者”。引得一眾投資者頂禮膜拜。

問題的焦點顯而易見:陝西金葉憑什麼?一個做煙草包裝的,此前無人問津的“垃圾股”,怎麼就突然成了市場的香餑餑了?

對於妖股陝西金葉,投資者猶如霧裏看花。其中原因,投資者眾説紛紜,莫衷一是。資本市場的朦朧美吊足了人們的胃口。

目前有兩個説法佔據主流:一個是電子煙概念炒作;一個是西鳳酒上市引發的猜想。

關於第一點,陝西金葉的態度摸稜兩可:電子煙國標徵求意見時,陝西金葉相關人士表示公司更貼近傳統煙草製造業,與電子煙並無交集。

而就在12月16日,陝西金葉董秘辦相關人士又表示,沒有公開回復説沒有涉及電子煙業務,公司為中煙供過少量的聚乳酸產品,但並不清楚具體用途。

如此前後不一的表述並不能作為判斷市場的根據。即便後來董秘辦相關人士出來再做説明,但具體涉及相關業務產品產量,用途都沒有説清楚,似乎有為股價強作解釋,牽強附會的嫌疑。

因此刨除不靠譜的電子煙業務,市場走妖多半與西鳳酒有關,即便公司之前也有過澄清。

本篇文章重點説一説陝西金葉與西鳳酒,還有越來越看不懂的股價間的關係。在此之前需要先説一下西鳳酒的基本情況。

西鳳酒,尷尬的“卧龍”

西鳳酒作為國內八大名酒,也是1952年最早的第一屆中國四大名酒評選之一,與茅台酒、汾酒、瀘州大麴齊名,品牌知名度和榮譽無以復加。

但由於自身經營管理,及沒有及時跟上行業發展潮流,改革遲緩而被落下,淪落為二三線酒企,曾經的風光也不復存在。

西鳳酒能在第一屆中國名酒評選中入圍絕非浪得虛名。酒的歷史起源對於酒文化沉澱及品牌價值構建作用不言而喻,其在歷史起源上與“茅五汾”不相上下。

從歷史上看,西鳳酒“始於殷商,盛於唐宋”,到目前已有三千多年的歷史,甚至還有“一滴西鳳酒,半部華夏史”的名號。

西鳳酒古稱秦酒、柳林酒,與茅台“漢代枸醬酒”、五糧液先秦時期“蒟(jǔ)醬酒”、秦漢時期杏花村的“酎(zhòu)酒”一樣歷史久遠。

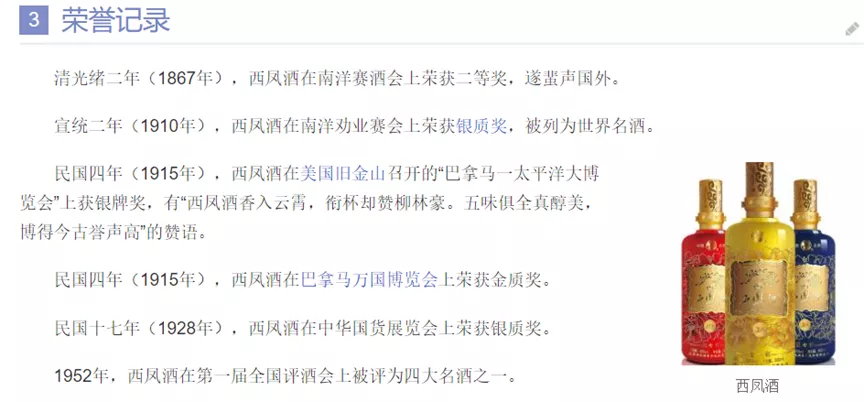

在歷史榮譽記錄上,西鳳酒更是毫不遜色。

早在清朝光緒年間就曾拿到獎項,並分別在巴拿馬一太平洋大博覽會、巴拿馬萬國博覽會分別拿到了銀質和金質獎。這榮譽足以秒殺一眾二三線酒企了。

(來源:搜狗百科)

西鳳酒是鳳香型白酒的典型代表,兼有清香型和濃香型白酒特徵。

西鳳酒雖同為四大名酒,但當下市場影響與茅台、老窖汾酒相比要弱很多。

鳳香型白酒是中國第一個以酒為名定香型的品類,這也是它的厲害之處。西鳳酒雖然有很強的陝北區域特徵,但工藝和品質上具有全國名酒底藴。典型的要數西鳳酒“絕活兒”:酒海儲藏。

所謂酒海,是用荊條編製成的大簍,由於容量大,故稱之為“海”。荊條須在水分將幹之前編制,然後在內壁先糊上一層紙,然後塗上特定的塗料,工藝十分考究。

(圖片來源:味酒)

之所以説酒海儲藏很重要,是因為酒海儲藏也是西鳳酒風味的重要來源。酒海內的塗料的一些成分在儲存過程中會溶解酒中,包括呈現蜜香的香味物質等。

這個原理與白蘭地、威士忌、葡萄酒等用橡木桶儲藏,使酒中融入橡木桶的香味是同樣的道理。只不過白蘭地和威士忌經過橡木桶儲藏之後,原有風味發生了很大變化。而西鳳酒經過酒海儲藏之後,原酒的香味特徵依舊清晰。

在生產工藝上,同茅台酒一樣,新酒需要貯存3年才能用於勾調生產商品酒,保障酒體老熟品質。

雖然市場影響力較弱,但西鳳酒仍具備全國四大名酒品質的實力。只是由於企業改革、經營管理等方面問題,上市進程屢戰屢敗,成為目前唯一未上市的白酒企業。

第五次上市預想

西鳳酒在白酒發展浪潮中落伍,原因比較多,屢次上市受阻只是問題的表象。重點在於企業對行業大勢預判、經營模式,以及企業管理上,同時多次改革未見成效也拖累了西鳳酒品牌。

一者西鳳酒對行業趨勢變化反應極其不敏感。

上世紀80年代末國家開放白酒價格,當茅五等不斷提價提升品牌佔位時,西鳳酒卻採取了和汾酒一樣的平民酒路線,採用五糧液OEM貼牌營銷。

後期汾酒、五糧液已經糾正此前戰略,順應行業發展趨勢。

但西鳳酒由於改革始終未見成效,導致西鳳酒形成了長期中低端品牌形象,至今仍未走出泥潭。同時錯過名酒資本化浪潮發展的有利時機。

汾酒與老窖先後於1994年登陸資本市場,五糧液、茅台也先後於1998年、2001年上市,而西鳳酒後知後覺直到2009年才開始籌劃,反應可謂遲鈍。

西鳳酒自2009年先後四次上市受阻,一個重要原因就是貪腐、財務造假、產品品控等企業經營管理原生性問題沒得到有效解決。

如首次上市過程中被曝光了2010年財務造假,實際鉅虧4.2億;2016年的“二進宮”又因財務高管挪用大額銀行承兑匯票而折戟。2017年第三次衝擊又因公司高管在此前改制中受賄事件而失敗;第四次又因產品塑化劑超標而終止。

數次衝擊均未果也深刻反映了此前西鳳酒存在的經營問題。如營銷模式過度依賴經銷商,也就是大商制;子品牌仍大量採用包銷買斷的貼牌生產,缺乏自主經營的高端品牌等。

大商制對西鳳酒的影響也非常大。招股書顯示,2017年前五大客户銷售佔比達61.77%,而2015、2016年該數據分別為37.59%、48.08%。

2017年第一大客户佔比由15年11.74%提升到了15.58%。嚴重依賴大商削弱了西鳳酒在終端市場話語權。

同時西鳳酒中低檔產品佔比較高,採用貼牌生產,買斷經營,稀釋了西鳳酒品牌價值,也拉低了自身的盈利水平。

2017年中低檔產品營收佔比為63.47%,貼牌的合作產品收入為5.08億,佔總收入的16.03%。銷量佔總銷量的36.44%,也就是説西鳳酒三成以上的產品都是“貼牌”生產的。

貼牌產品以低檔為主,其中低檔產品毛利率僅為30.55%,而西鳳自主低檔產品毛利達49.04%。中檔合作產品毛利率26.14%,自主產品有53.76%。

另外西鳳酒長期存在基酒產能不足的問題。

2015年至2017年,西鳳酒外購基酒數量分別為21238.24噸,18179.56噸和19439.12噸,外購基酒佔比分別為68.03%,67.36%和70.31%。

外購基酒與自產基酒在品質上定然不如後者。更為嚴重的,外購基酒本質上是對品牌的一種傷害,只是短期行為,長期自然影響品牌價值。

這些問題由來已久,此前歷任西鳳掌門人已經意識到西鳳存在的這些問題,但都沒有得到有效扭轉。

如現任董事長張正之前,已經有“元老”喻德魚、五糧液總經理“外援”徐可強、前西鳳酒廠集團秦本平,近10年來“走馬換燈”式的換將也沒有根本改變西鳳酒現狀。

IPO招股説明書顯示,西鳳酒區域性特徵非常明顯,陝西本地市場營收佔比超70%。但從現任董事長張正上任後情況正在發生改變。張正在2020年喊出百億發展目標。

數據顯示,2020年西鳳酒銷售收入63億,2021年上半年銷售收入41.43億,同比增長92%;高端品牌紅西鳳增長了400%,按照這個增速,明年完成目標不成問題。

同時西鳳還制定了十四五時期“保底200億、衝刺300億”的發展目標。

貼牌OEM經營模式改革也在加快。2018年,西鳳砍掉條碼近400個,停止合作的經銷商達50多家。並於2021年6月底全面停止OEM生產。

為推動全國化,2021年在原有四大板塊的基礎上又構建了“8+4+4”(八大特區市場、四大潛力市場、四大發展市場)全國化市場。

截至2021年6月底,西鳳在全國共有專賣店340家,終端網點38.91萬家,核心終端網點13.85萬家。自營產品的全國經銷商數量已突破2300家。而2017年的經銷商數量僅866家,不到四年時間就已經翻了一倍多。

種種跡象表明西鳳酒正在朝着好的方向轉變,再次上市預期也隨之大增。此前董事長張正宣佈要在十四五末期完成上市,但2021年就已經進入了省級上市後備企業名單,上市進程可能提速。

參考同行業國台、郎酒上市的“艱辛”,西鳳第五次上市選擇借殼的可能性是存在的。這也為陝西金葉提供了借殼的遐想空間。

那西鳳酒上市對陝西金葉影響幾何?

與西鳳酒無股權關係

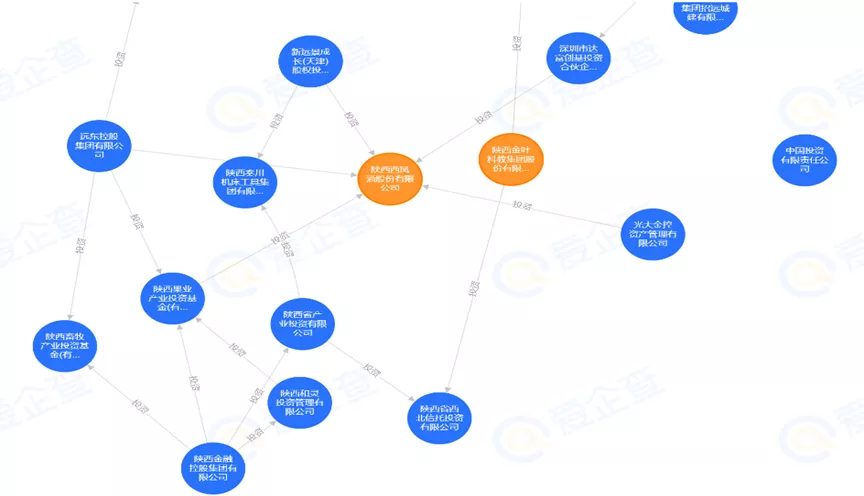

陝西金葉與西鳳酒到底有沒有關係?是有的。但不是股權關係,只是與其它機構作為公共同股東持股的關聯關係。

這條鏈的關係簡單來説,陝西金葉持有2.11%西部信託的股權,西部信託二股東(持股8.66%)是陝西產投,而陝西產投是陝西金控100%控股子公司,同時陝西金控持股20%的陝西果業產業投資基金,持有1.1%的西鳳酒股份。

(來源:愛企查)

當前陝西金葉與陝西產投二者只是共同持股西部信託的股東關係而已,沒有任何股權關係。而陝西產投控股於陝西金控,後者與陝西金葉也沒有任何關係。

因此從股權來看,陝西金葉與西鳳酒算是兄弟關聯公司。

(來源:愛企查)

在排除了因持有西鳳酒股權而暴漲的這條邏輯後。接下來就是另一條,西鳳酒是否會借陝西金葉的殼上市?

市場炒預期,借殼也輪不到陝西金葉

前面提到陝西金葉與西鳳酒並無股權關係,西鳳酒上市對陝西金葉並沒有實質性利潤提振。那麼問題來了,西鳳酒會借殼陝西金葉嗎?

答案是幾乎沒可能。之所以用“幾乎”兩個字來形容,是因為陝西金葉作為一個陝西當地的殼資源,僅此而已,市場對它的遐想也僅在於此。通過進一步挖掘,陝西金葉“借殼説”就有些站不住腳了。

當下西鳳酒大股東二股東分別為西鳳酒集團、陝西地電股權投資(2020年3月就已變更,中信系退出)。西鳳酒集團控股股東為寶雞市國資委,陝西地電股權投資屬於陝西省國資委。

這個資本運作就很明確了:西鳳酒作為陝西重點準上市國企,陝西國資的入場暗示着上市將由陝西國資主導運作,而不僅僅是地方的寶雞市。重視程度直接提升了一個量級。

這點與釀酒大省“川貴晉”十分相像,白酒產業由省政府部門牽頭主導,下一步動作預計將構建鳳香型白酒產區了。

很顯然這是一盤“大棋”,涉及到區域經濟發展。所以即便借殼上市也不會“想當然”。

上市最大利好方是寶雞市國資委、陝西省國資委。參考紅星借殼大豪科技,二者實控人均為北京市國資委。

因此西鳳酒借殼大概率不會“肥水流外人田”,殼資源實控人當為地方國資委或國務院國資委,理想狀態是陝西省/寶雞市國資委參股或控股。

陝西金葉雖是一個不錯的殼資源,但從實控人角度看,似乎離要求相差甚遠。

陝西金葉實控人袁漢源,大股東萬裕文化產業有限公司,而它的大股東是香港萬裕集團,屬於私人股份公司。香港萬裕董事長王毓亮,在陝西金葉擔任董事;總經理袁漢源,也就是陝西金葉實控人。

所以陝西金葉核心利益相關方是王毓亮、袁漢源一致行動人,與國有資產完全不着邊。所以借殼一事不論從受益方,還是陝西白酒行業發展角度看,借殼陝西金葉就是夢裏看花。

如果按照大豪科技的借殼標準,大股東最好是地方國資,陝西/寶雞國資委控股或參股的上市公司。而目前寶雞市沒有控股的上市公司,所以目標儘量選定陝西國資控股或國務院國資委控股的當地企業。

陝西省國資委/財政廳控股企業如下圖。

(來源:同花順問財檢索)

另外,需要補充一點,上述企業寶雞國資委並未參股,與寶雞地方國資沒有關係。通過檢索,只有寶光股份符合央企國資+寶雞國資參股(8%)的條件。高鐵電氣雖然國務院國資委控股,總部位於寶雞市,但也與寶雞地方國資沒有關係。

西鳳酒屬於四大名酒,雖然現有影響力不如另外三家,但品牌厚度和價值也要高於二三線白酒。

以二線區域品牌古井貢酒為例,截至12月21日,總市值1381.13億。西鳳酒目前全國化進程加速,品牌價值還處在恢復期,保守估計市值在千億以上沒有問題。

而以陝西金葉近期最高價12.46元計算,市值95.77億,與千億西鳳酒市值相差至少十倍。借殼上市也只是投資者的臆想狂歡而已。