車貸糾紛數量連續三年上升,都怪年輕人沒錢還貸?_風聞

时代数据-时代数据官方账号-数据有趣 观点有力2021-12-24 09:21

超低首付,比房貸更低的利率,讓你貸款買車,你願意嗎?

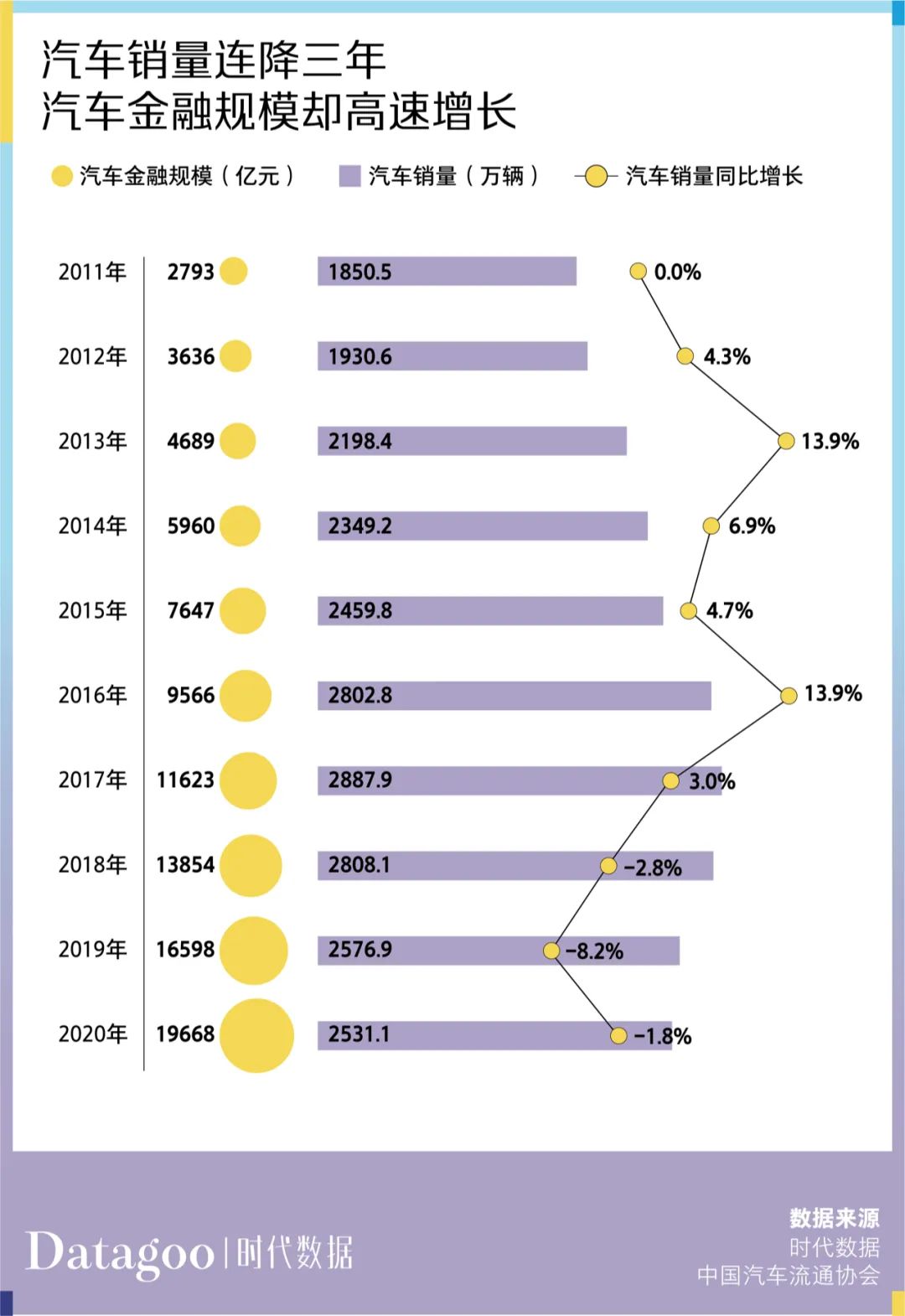

大部分人的答案是願意。從數據上看,國內汽車銷量連降三年,而汽車金融市場規模卻仍保持高速增長。2020年汽車金融市場規模接近2萬億,與2017年相比規模增長70%。

但隨之而來的是,較大面積的逃債現象出現,由此導致汽車消費貸款糾紛案件大量湧入法院。近期,江西省南昌市第二金融法庭的一組數據引發熱議。該法院提供的數據顯示近3年來分別受理汽車消費貸款糾紛189件、221件、264件,案件數量上升趨勢明顯,且購買中高檔車輛佔比較大。

其中,41%左右的當事人購買20萬元以下的經濟型轎車;35%左右的當事人購買價格在20萬元至40萬元的中高檔轎車;還有24%左右的案件當事人購買價格在40萬元以上的豪車。

經辦法官分析認為,此類案件的當事人多是年輕人,在購車時缺乏理性,貸款時信誓旦旦,還款時卻屢屢違約,由此產生嚴重的法律後果和社會影響。

汽車消費貸款糾紛頻發,這鍋該由年輕人來背嗎?

年輕人“人生第一輛車”

來得更早,也更貴

當下年輕人的第一輛車買在什麼時候?

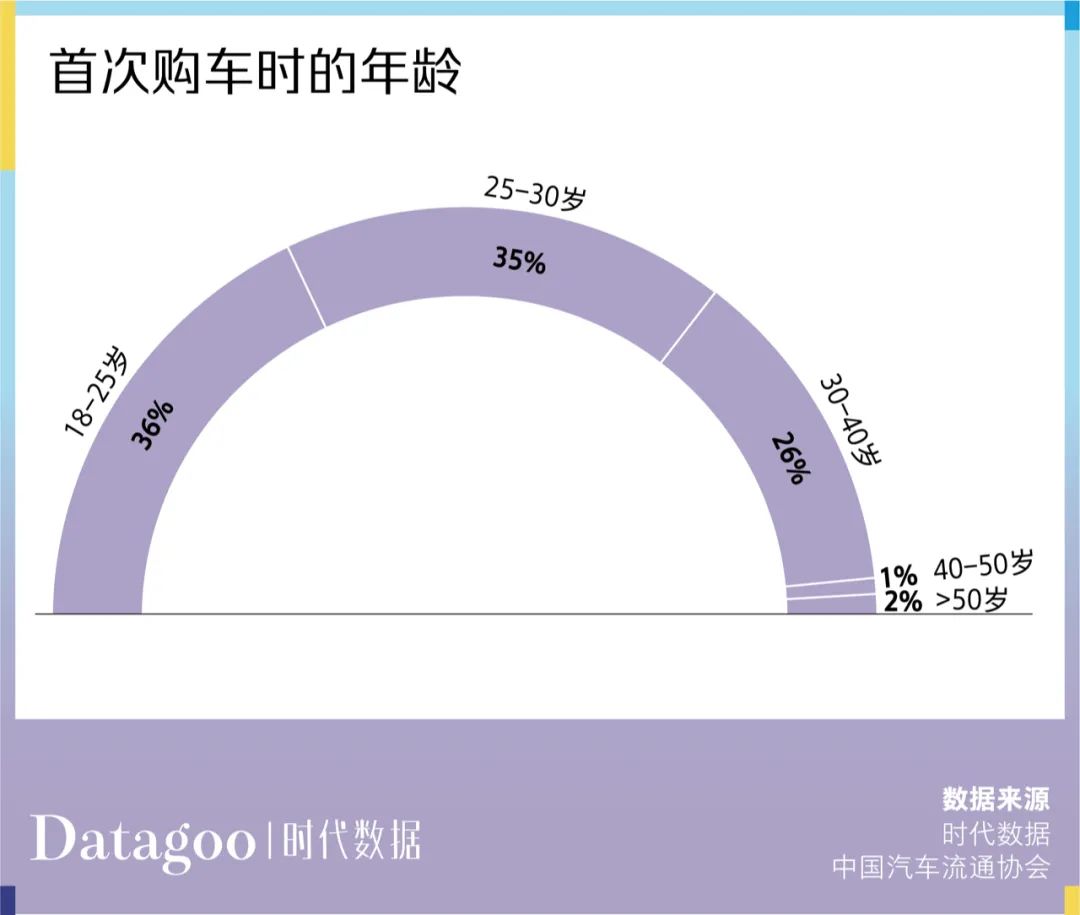

《2021新青年用車報告》調研數據顯示,首次購車年齡中,“18歲-25歲”購車用户佔比36.05%,其次是“25-30歲”用户佔比34.88%,這意味着近70%的“有車族”不到30歲就擁有了自己的第一輛車。據統計,2008年前後,35歲以下的購車人羣佔比僅為27%。

隨着年輕人加入,豪車車主的年齡同比呈下降趨勢。《中國豪華車品牌特性研究白皮書》顯示,中國豪華車車主更加年輕化,豪車購買者的平均年齡比美國低10歲左右。寶馬官方給出的數據顯示,主打年輕的3系車主平均年齡低至31歲,30歲以下的車主佔比超過5成。

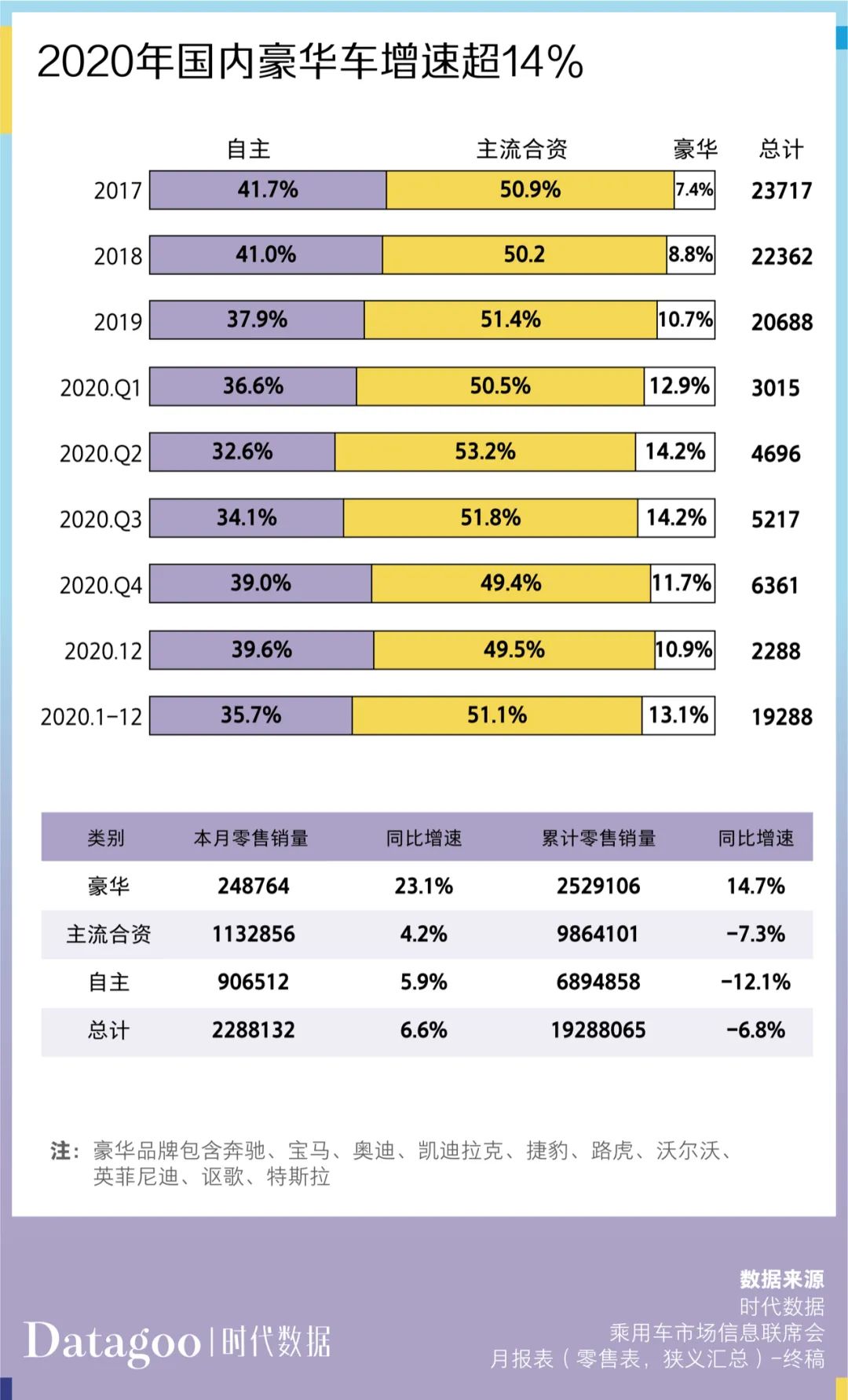

在車市一片低迷的情況下,2020年豪華汽車仍逆勢上揚。乘聯會數據顯示,2020年12月,國內豪華車市場銷量約為24.88萬輛,同比增長23.1%,在三大細分市場中增速最高;2020年1~12月,國內豪華車市場累計銷量約為252.91萬輛,同比增長14.7%,是三大細分市場中唯一呈現正向增長的市場。

在中國幾乎從不選擇代言人的寶馬,在去年宣佈剛滿20歲的易烊千璽成為品牌代言人。同樣以個性出名的雷克薩斯也宣佈了王俊凱為新的代言人。所有車企開始忙着擁抱年輕人。

越來越多車企開始靠分期勸人買車

但無論是被勸説或是自願,年輕人要買下“人生第一輛車”,錢是一大難題。

汽車消費貸款被認為是這幾年刺激中國汽車銷量維持增長的重要動力之一。回溯中國汽車消費金融的發展,銀行在早期憑藉牌照壟斷了汽車貸款。2003年,原銀監會頒佈實施《汽車金融公司管理辦法》打破了由國內商業銀行壟斷汽車金融業務的格局,形成汽車金融市場多角色競爭的局面。

目前在汽車金融市場,包括商業銀行、汽車金融公司、融資租賃公司、互聯網平台等主要參與方,貸款餘額從2000年的千億規模增長至目前的萬億規模。

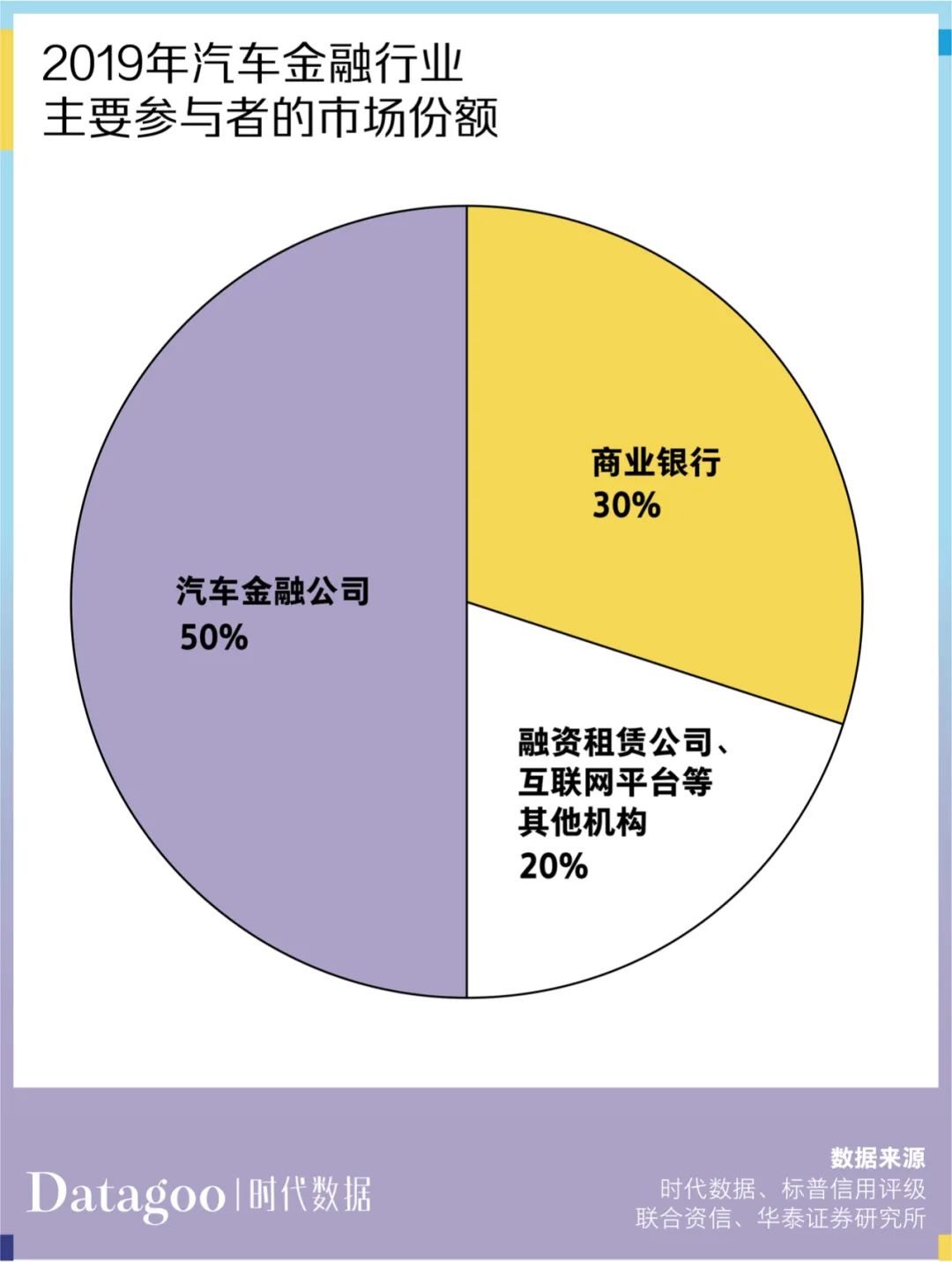

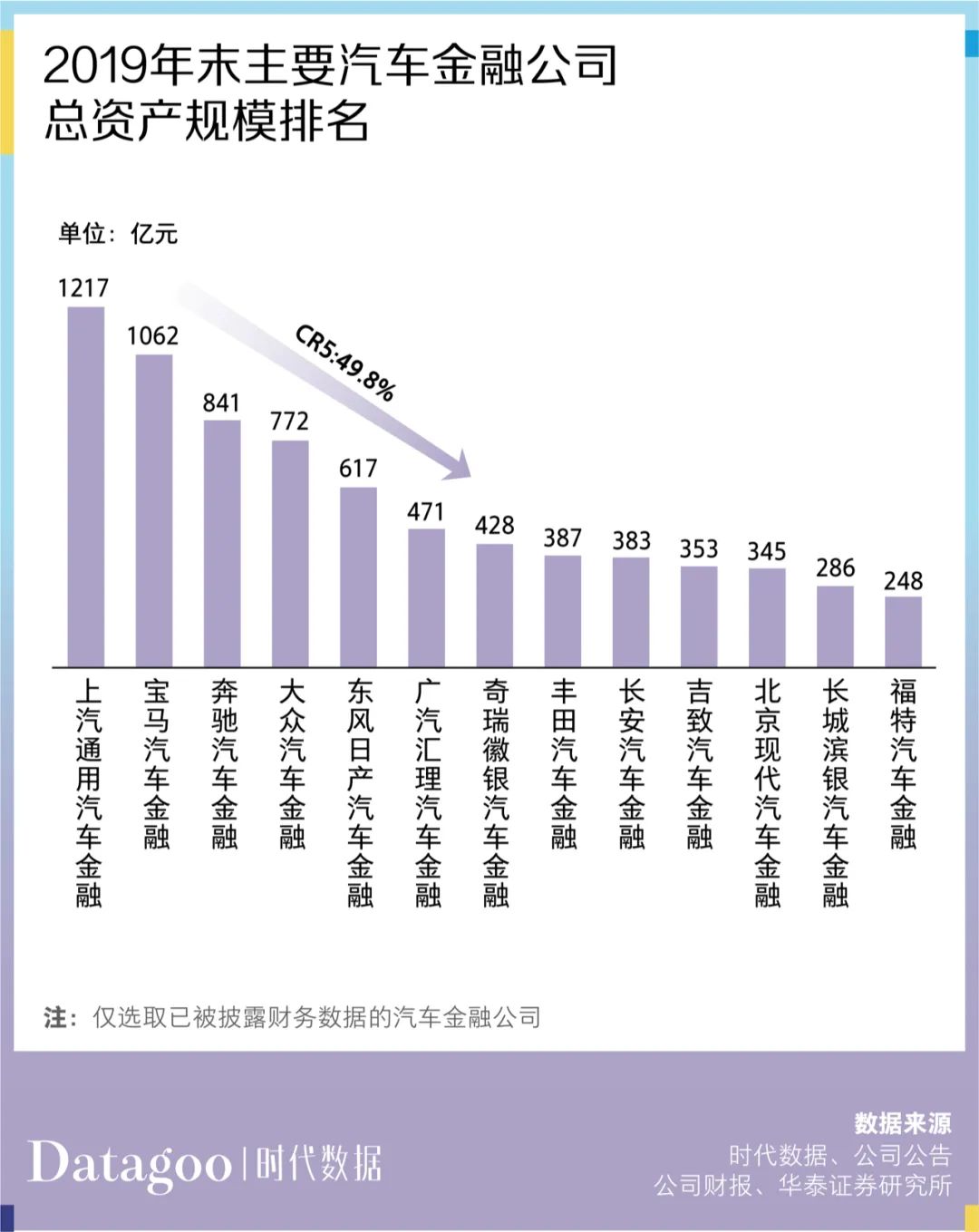

其中,汽車金融公司自成立後,發展迅速,目前,國內共成立25家汽車金融公司。從市場份額來看,汽車金融公司比重自2014年以來不斷提升,2019 年佔據汽車金融市場(1.8 萬億元)的半壁江山(50%),成為行業最大參與者。銀行為第二大玩家,市佔率約為30%。

而目前中國 25 家汽車金融公司幾乎全部都是車企旗下的公司。相較於銀行需要考量職業、房產等眾多因素,車企旗下的金融公司在貸款申請方面門檻更低、效率更高。為了促使交易更快達成,數據顯示目前70%以上的車企都組建自營的金融機構,為客户購車提供貸款服務。

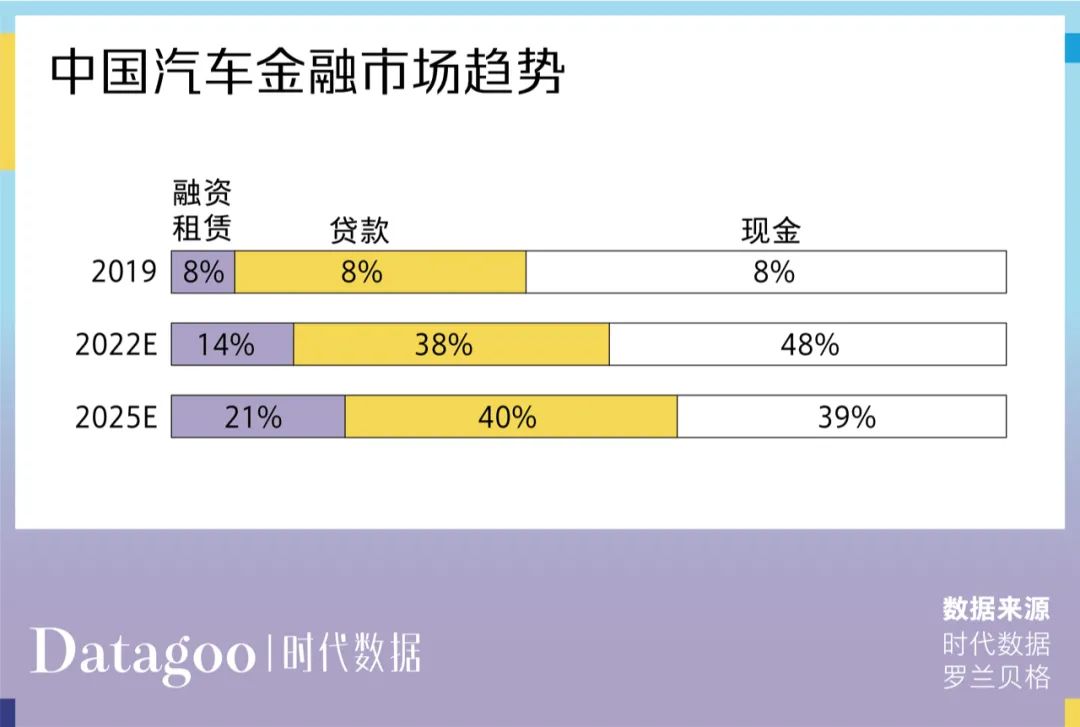

人們購車的方式從現金全款逐漸變成了分期貸款。據羅蘭貝格數據,新車金融滲透率從 2015 年的 28%上升至 2019年的43%;二手車金融也在互聯網汽車平台的帶動下也快速發展,2019 年達到28%的滲透率。

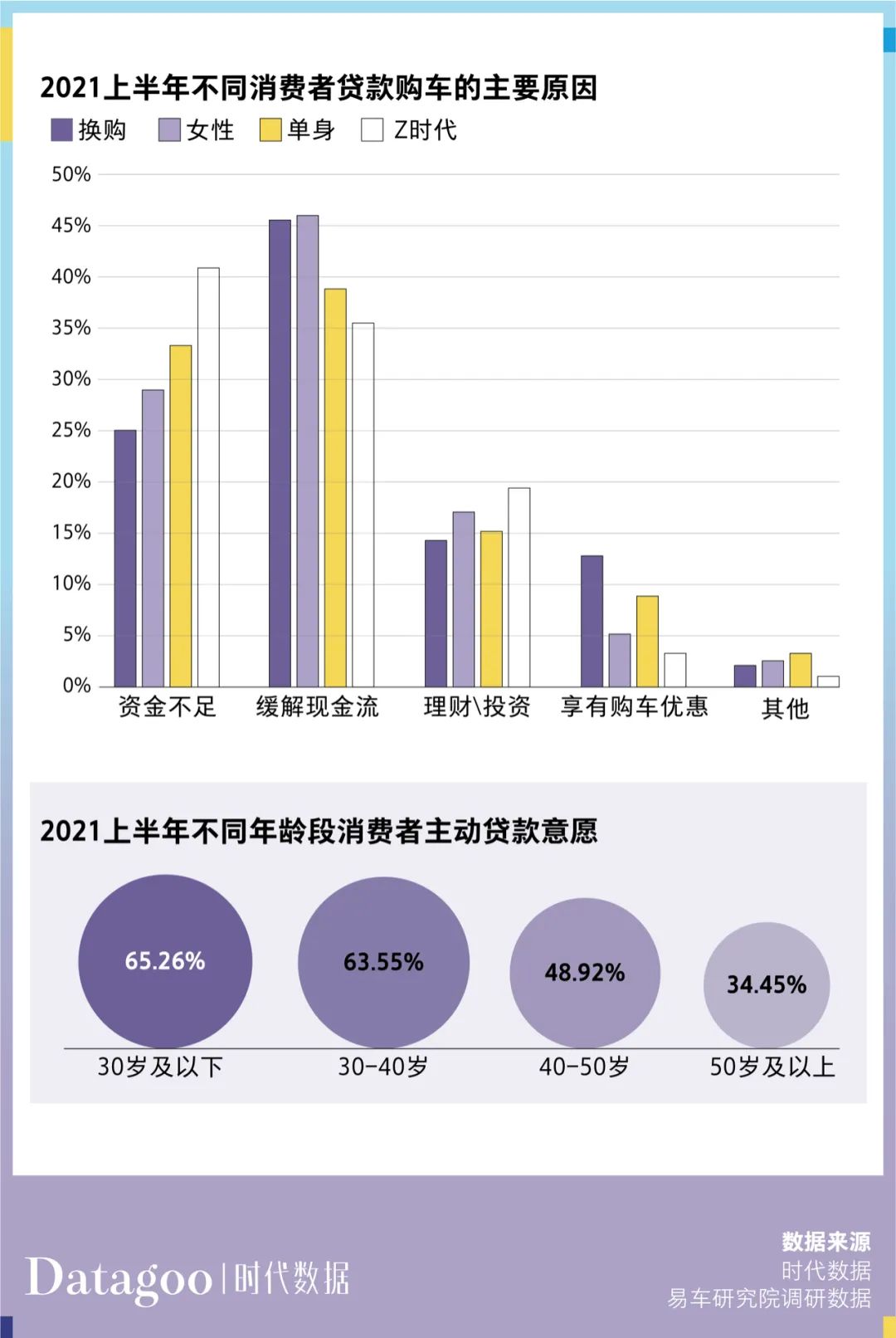

緩解現金流與資金不足是消費者們選擇貸款買車的最主要原因,兩者佔71.9%。而對於超前分期接受程度更高,在購車資金上相對更緊張的年輕人來説,對貸款購車的接受程度也更高。數據顯示,2021上半年,90後為主的30歲及以下消費者的主動貸款購車意願高達65.26%,其中95後為主的Z世代意願接近70%;80後為主的30-40歲年齡段緊隨其後,達63.55%。

在萬物皆可貸的今天,對購車這樣的大額消費進行貸款分期,很正常。但隨着汽車“消費升級”,問題的關鍵在於,年輕人還款能力是否能夠匹配?

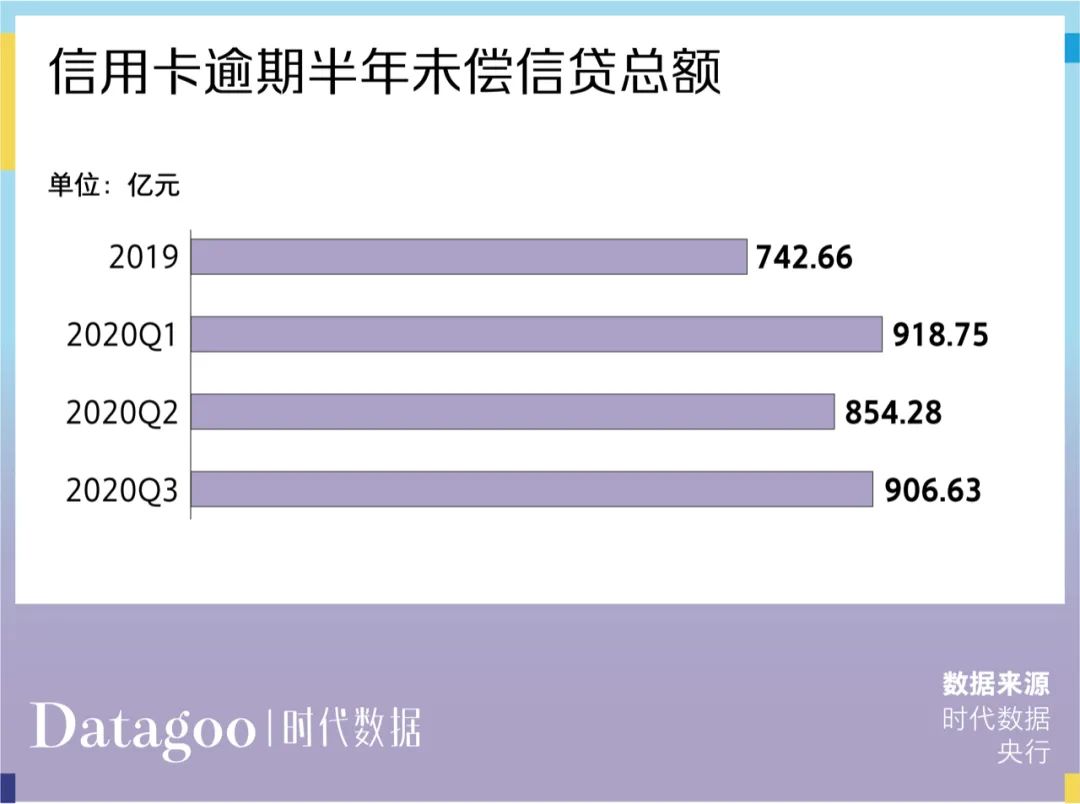

據央行發佈的數據,截至2020年第三季度,全國信用卡逾期半年未償信貸總額飆升至907億元,10年增長超10倍,而這些逾期借貸人中,90後佔比將近一半。

江西省南昌市第二金融法庭經調研發現,該庭近3年來分別受理汽車消費貸款糾紛案件數量上升趨勢明顯,二三十歲的年輕創業者或打工族有218人,佔比42%,且購買中高檔車輛佔比較大。其中35%左右的當事人購買價格在20萬元至40萬元的中高檔轎車,24%左右的案件當事人購買價格在40萬元以上的豪車。

“今天有錢今天花”的理念難以承受意外的出現。在經濟穩定時,通過借貸閉環,不少人用“拆牆補牆”來保持平衡。但疫情影響之下,收入不確定性增加,一部分貸款購車者因沒有經濟來源無法按時歸還當月貸款造成逾期。評級機構穆迪在去年3月份發佈的研究報告表示,截至1月31日,穆迪授予評級的中國汽車貸款ABS交易中,逾期30天以上的貸款佔比達0.17%,高於2019年12月的0.13%。逾期1-30天的貸款的佔比從2019年12月31日的1.11%驟升至2.37%。

據媒體報道,在疫情期間,因無法償還貸款在花鄉二手車市場賣車,大概每天能夠接待10-20個左右這樣的年輕人,基本都是90後。

汽車金融公司違規行為

增加違約風險

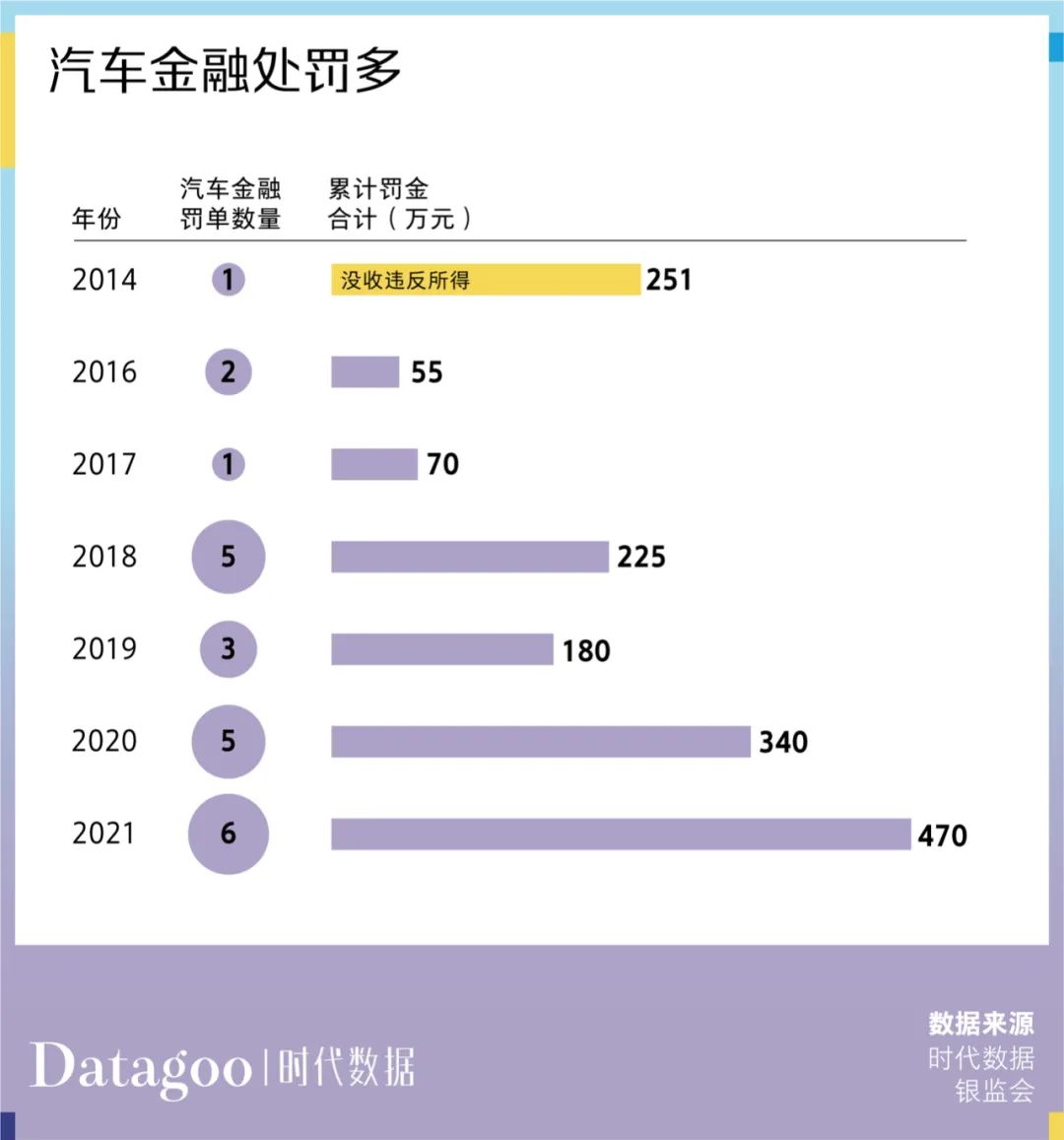

但這不能全怪年輕人。據時代數據統計,2021年以來,汽車金融公司接到罰單的數量與處罰金額均在增加。業務違規在一定程度上增加了消費者的違規風險。

這幾年,車貸亂象叢生。不少汽車貸款為了提高競爭力,盲目降低首付比例,將保險、購置税等費用放進後期貸款等各種方式變相降低首付比例,從而導致消費者後期貸款比例相對提高,還款壓力增大。

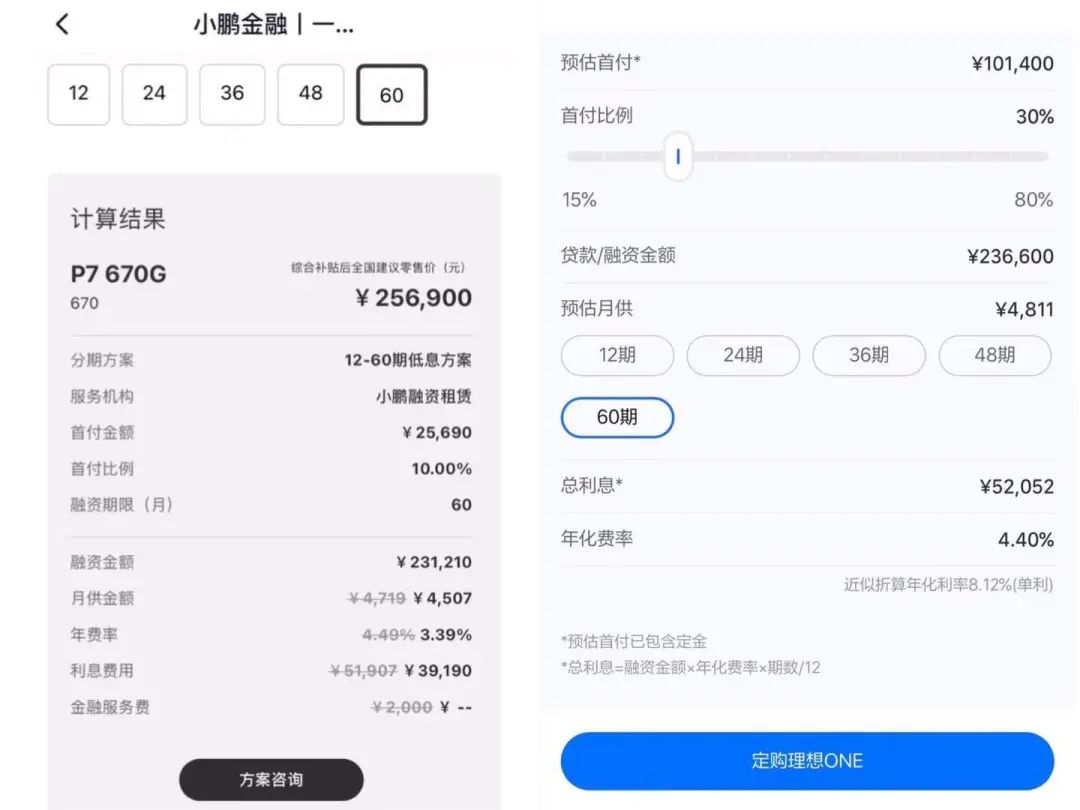

為了吸引消費者,不少媒體報道,蔚來汽車、理想汽車、特斯拉等汽車品牌以“超低利率”進行宣傳,但在官網以及線下門店銷售中,將“年化利率”偷換成看起來更低“年化費率”。

但實際上兩者並不相同。年利率在平常辦理存貸款時十分常見,利率一般按照本金計算,隨着你不斷還款,本金減少利息支出就減少。但年費率指的一般是每年繳納費用的比率,始終按照原始本金計算。這意味着一款年費率2%的信貸產品和一款年利率2%的信貸產品比較,儘管數字大小相同,但後者會遠比前者便宜得多。

但金融公司等專業機構經常將“年化費率”作為替代“年化利率”作為一種營銷手段,而作為非專業人士的消費者往往很難搞明白其中區別。現實中已有大量消費者因此蒙受損失。

今年3月,中國人民銀行發佈2021年第3號公告,要求所有從事貸款業務的機構的所有貸款產品均應明示貸款年化利率。

《中國人民銀行金融消費者權益保護實施辦法〔2020〕第5號》(下稱《辦法》)也對此提出要求,其第十六條規定:銀行、支付機構應當依據金融產品或者服務的特性,及時、真實、準確、全面地向金融消費者披露貸款產品的年化利率。

如今,理想汽車、特斯拉等多家品牌官方小程序上,儘管已經明示了年化利率,但也只是用小字在底部標註,更突出顯示看起來更低的“年化費率”。而小鵬汽車小程序上仍只明示了“年化費率”。

截圖源自小鵬、理想汽車小程序

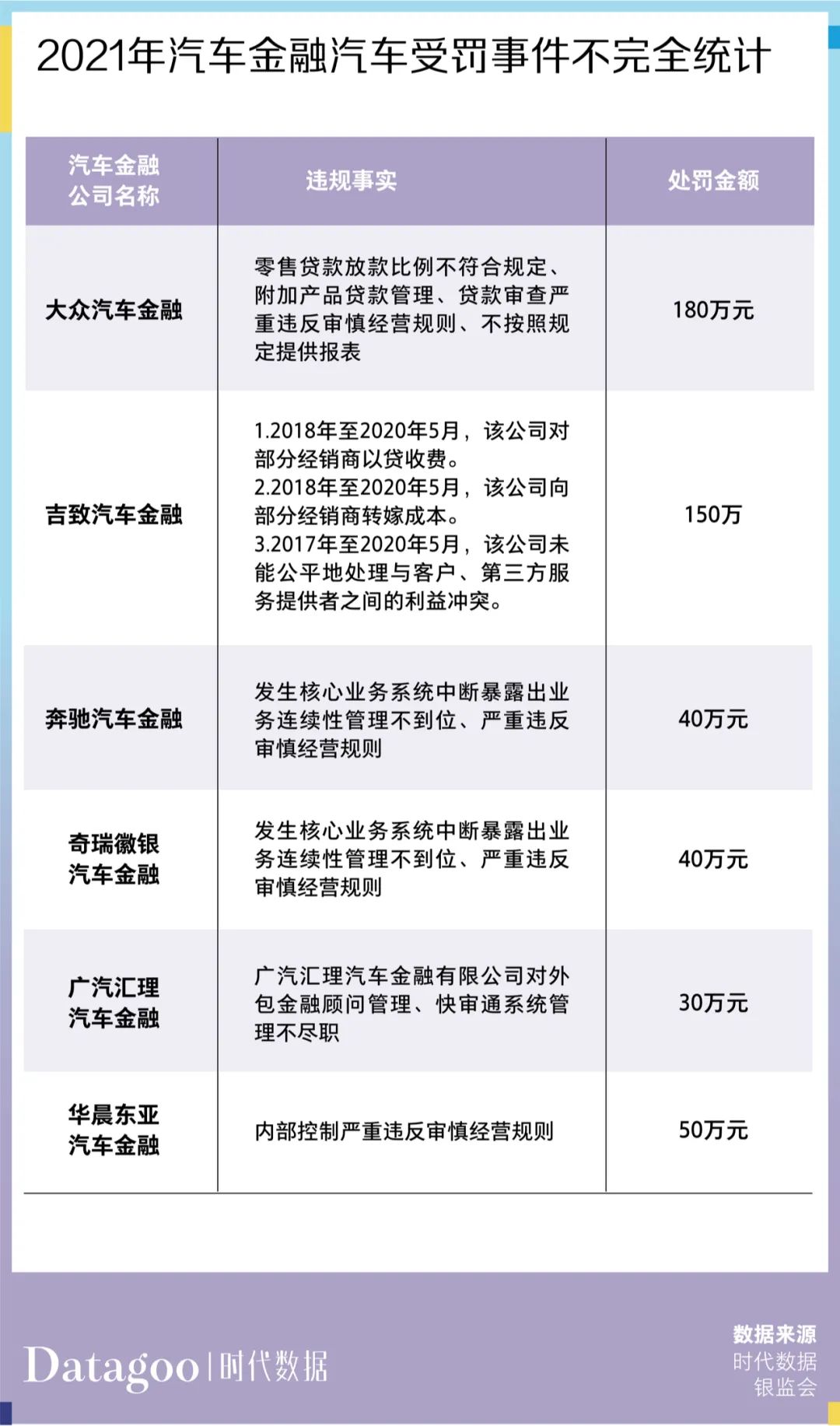

據不完全統計,今年以來,共有6家汽車金融公司接到罰單,累計罰金合計達470萬元,遠超去年全年的罰單金額。單筆罰金超過100萬元的有兩家,分別是大眾汽車金融和吉致汽車金融有限公司(以下簡稱“吉致汽車金融”),其餘公司的處罰金額在20萬元至50萬元不等。

梳理從2014年至今懲罰的事項以及違法違規的事由來看,不規範行為主要集中在經銷商信貸業務上,頻繁出現融資貸款“三查”不盡職、違規放貸等問題。被處罰次數最多的為華泰汽車金融有限公司,多次因存在“三查”不盡職違規行為收到共計10張罰單。