中國經濟進入新一輪長週期_風聞

秦朔朋友圈-秦朔朋友圈官方账号-2021-12-24 09:14

文|吳照銀

2021年經濟逐季走低,一季度經濟增長達18.3%,二季度快速下降到7.9%,三季度進一步下降到4.9%,四季度增速可能會更低。

面對這樣的經濟運行趨勢,很多人非常悲觀,不知道經濟下行的底在哪裏,對中國經濟的未來比較迷茫。

確實,過去拉動經濟增長的一些重要引擎比如房地產和基建投資都在大幅下行,目前房地產的新開工面積已經處於過去四年來的新低水平,房地產銷售、房地產投資以及整體固定資產投資水平都開始負增長,與此相關的工程機械如挖掘機、重卡等月度銷售量都超過兩位數負增長甚至腰斬,房地產債出現了較大範圍的違約,週期股股價在四季度也出現了大幅調整。

但是從整體股市運行來看,雖然2021年全年波瀾不驚,指數沒有明顯表現,但是新能源以及新能源車等行業股票投資機會層出不窮,寧德時代等公司市值不斷上升,目前已成為A股前五大市值企業之一,新能源汽車公司比亞迪股價不斷上漲,其市值也碾壓傳統上市車企市值。

而這種股價的上漲與2015年上半年的槓桿牛市並不一樣,股價的上漲背後有自身業績上漲的驅動,也有行業整體的擴張作用,而並非是靠人為因素提升估值。

股市是經濟的晴雨表,股市的結構性變化反映了經濟基本面的變化,一些傳統行業下行速度較快,並且還將繼續下行,但是一些新興的行業正在引領中國經濟進入新一輪長週期。

新週期影響範圍廣泛,深刻地改變人們的生產生活方式,推動中國經濟轉型和產業升級。分析宏觀經濟和制定投資策略更要按照新週期的邏輯展開。

中國過去40年經歷四輪經濟長週期

中國自1978年改革開放以後,大約每隔9-11年(平均10年)經歷一輪經濟週期,每一輪週期的主導產業、經濟地域重心都有明顯不同。隨着經濟週期的波動,相應的投資策略也有明顯的變化。

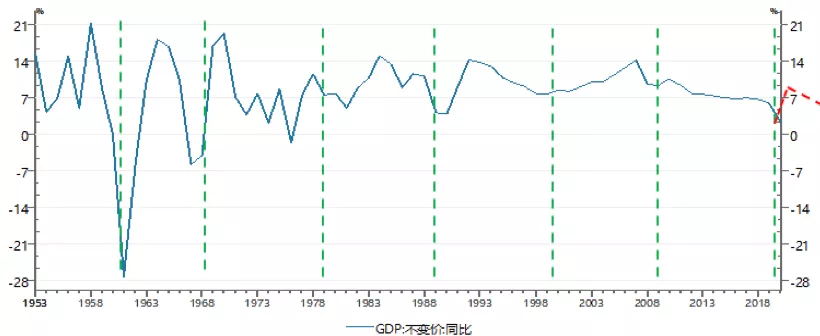

圖一是建國以來我國每年的經濟增速,可以看出我國經濟的脈動非常有規律,相較於1978年之前的大幅波動,比如1960年代初的三年自然災害期間經濟大幅負增長,改革開放以後經濟要平穩很多,沒有出現年度負增長的局面,但是週期性特徵仍然很明顯。

以年度GDP增速的相對低點作為週期劃分間隔依據,可以看出改革開放以來正好經歷了完整的四輪週期。

| 圖一 中國經濟週期的劃分。數據來源:WIND;中航信託

第一輪週期為1980~1990年,這一輪週期為農業經濟週期。

以安徽省鳳陽縣小崗村的聯產承包責任制為起點,我國廣大農村的生產效率大幅提高,整體經濟增速也大幅上升。隨着經濟增長,到了80年代中後期通貨膨脹也快速上揚,在控通脹的過程中,經濟增速也開始大幅下行,1989年經濟增長為4.2%,1990年經濟增長僅為3.9%。

經濟增速見底,也表明這一輪經濟週期結束。這一輪經濟週期的重心在農村,主導產業是農業,通過這一輪經濟週期的發展,我國基本解決了吃飯問題。

第二輪經濟週期介於1990~2000年,這一輪經濟週期主要依賴勞動密集型的手工製造業。

1992年初的鄧小平南方談話,啓動了中國新一輪經濟週期。在離土不離鄉的政策引導下,中國南方尤其是蘇南和浙江的鄉鎮工業蓬勃發展起來,各地興起開發區熱,紡織業、彩電冰箱洗衣機以及自行車、摩托車等產業帶動經濟增長。經濟快速增長以後,通貨膨脹也急劇上升,1994年CPI同比達到24.1%。

為了遏制通脹,政策開始收縮,經濟增長逐漸下行,然後疊加1997年下半年開始的東南亞金融危機,到了1999年,中國經濟增速達到這一輪週期的低點,為7.6%。這一輪經濟週期也宣告結束,大量的手工製造業如紡織、小家電、小造紙廠出現產品過剩,下崗工人大量出現。

這一輪經濟週期的主導產業是手工製造業,經濟活動的重心是鄉鎮,以四川長虹為代表的加工製造業成為90年代股市的價值股。

第三輪經濟週期大致介於2000~2010年,以重化工和房地產為主要經濟模式。1998年7月,國務院發佈《關於進一步深化城鎮住房制度改革加快住房建設的通知》,宣佈從同年下半年開始全面停止住房實物分配,實行住房分配貨幣化。從此我國的房地產市場蓬勃發展起來,我國經濟也從農村到鄉鎮,再到城市,圍繞房地產市場眾多領域的固定資產投資都開始了快速增長,煤炭、鋼鐵、建築、化工等重工業引領經濟進入新一輪週期。

股市投資也與此邏輯一致,煤炭、有色、化工等所謂的週期股股價瘋漲,房地產成為居民財富增長的主要模式。2008年的美國次貸危機並沒有中斷這一輪週期,2010年財政貨幣政策再次寬鬆帶來又一輪投資高潮,之後這一輪經濟週期逐漸衰退。

第四輪經濟週期大致介於2011~2020年,這個階段房地產和重化工產業不斷退出,但是卻沒有新型主導產業出現,經濟增速呈現階梯式下行,從11%高增長在十年時間裏下行到6%的中高速增長。每一次經濟下行,由於沒有新的主導產業出現,政府只能通過放鬆房地產政策來穩經濟,比如在2015年下半年開始的棚改貨幣化,央行創設PSL(抵押補充貸款)等貨幣政策工具,就是在經濟快速下行後通過刺激房地產來拉動經濟。

由於在這階段房地產整體處於下行週期,每一次貨幣寬鬆對實體經濟的拉動作用越來越小,相反推升的房地產價格泡沫越來越大,因而寬鬆貨幣帶來的負面作用也越來越大。其實股市已經反映了實體經濟的變化,房地產以及煤炭、鋼鐵等週期股的估值不斷下移,股市也在不斷試錯新的產業,如2010年的LED行業等,2015年的教育、物流等,2019年的5G等,但這些行業都沒有承擔起引領中國經濟週期的重任,資金只能被迫流向房地產,並且越來越集中於一線房產和強二線房產。市場在等待新一輪經濟長週期的出現,從時間維度和產業轉型角度看一輪新週期將會帶來。

新一輪經濟長週期開始啓動

從上面四輪週期可以看出中國經濟發展的幾條主線,據此可以推測下一輪週期的端倪。

首先,中國經濟週期從農業開始,到手工製造業,再到重化工房地產業,圍繞人的衣食住行,結合新能源和新材料(重化工週期就是能源和材料革新),在生產和生活方式上對產業不斷升級。

其次,中國經濟的重心從農村到鄉鎮,再到城市,經過了一輪不斷集中的演進模式,體現了城市化和規模經濟的特點。順着這樣的邏輯,新一輪經濟週期仍然會圍繞生產和生活方式更新升級展開。

第三,中國經濟週期沿着世界經濟發展的脈絡逐步升級,從落後到不斷趕超,接下來要引領世界經濟週期。

每一輪新的經濟週期的起點都在上一輪經濟週期的增速最低點之後,從這點看2020年經濟增速僅為2.3%,是過去十年裏的最低點,也肯定會低於2021年的經濟增速,即2020年經濟增速是個相對低點,因而2020年是上一輪週期的尾部,而2021年大概率是新一輪經濟週期的起點。

另外,按照過去經濟週期長度大約10年推算,從2010年到2020年長約10年正好一個週期,那麼2021年大概是一輪新週期的起點。以2021年前三季度經濟增速大致計算,2021年全年經濟增長會達到8%,這大大高於2020年增長水平,2022年即使經濟增速回落,也會顯著高於2020年。因此從經濟增速的拐點判斷,新一輪經濟週期已經啓動。

根據世界經濟發展趨勢以及中國經濟近些年的產業升級特徵,結合中國的“碳達峯”和“碳中和”政策目標判斷,我國新一輪週期可能會圍繞新能源展開,包括風能、太陽能以及儲能等,主要行業包括髮電設備、能量轉換、新材料、新型電池和有色金屬等,細分行業較多。

目前風能和太陽能的發電成本下降很快,已經較傳統的化石能源有優勢。中國的碳減排政策會大大推進中國的新能源產業發展,如同二十年前中國將房地產作為支柱產業一樣,在政策的支持下,中國經濟新週期的主導產業將圍繞新能源展開。

與新能源相關的另一大產業新能源汽車也是新週期的主導產業之一,這是圍繞衣食住行的“行”延伸的。經過了多年的技術積累和政策支持,新能源汽車行業的發展進入了快車道。

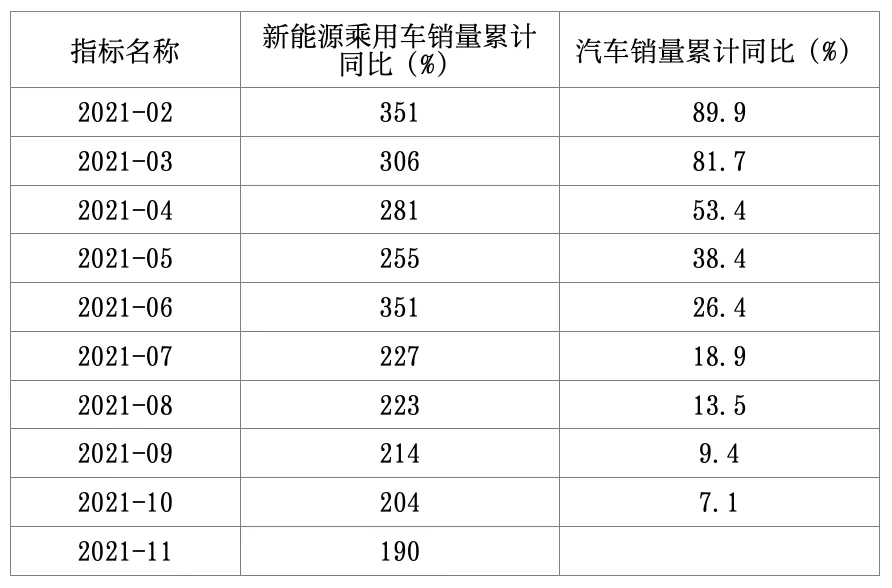

從表一可以看出,2021年以來新能源車銷量增速一直超過三位數,遠遠超過傳統汽車增速,未來較長時間仍會保持較快增長。與傳統汽車相比,新能源車不僅在動力系統上完全不同,在車載電子等方面也有較大不同,這樣新能源車的產業鏈更長,與電子、通訊、物聯網等新技術聯繫更緊密,市場空間非常廣闊,對整體經濟的拉動作用也非常明顯,可以成為新一輪經濟週期的主導產業之一。

| 表一 2021年新能源車和全部汽車銷量增速比較。數據來源:WIND;中航信託

國家政策也支持新能源以及新能源車的快速發展,因而這些行業能較快地承擔起引領新週期的重任。“碳達峯”和“碳中和”從時間維度規劃了中國的碳減排指標,事實上也規劃了中國的新能源產業的發展藍圖。

沿着這個規劃路線圖,未來中國的新能源和新能源車的相關產業都將會獲得政策支持。從具體的貨幣政策看,中國人民銀行最新創設了貨幣政策工具——碳減排支持工具,該工具以減少碳排放為導向,重點支持清潔能源、節能環保和碳減排技術等三個領域。

初期的碳減排重點領域範圍突出“小而精”,重點支持正處於發展起步階段,但促進碳減排的空間較大,給予一定的金融支持可以帶來顯著碳減排效應的行業。

2021年12月10日召開的中央經濟工作會議提出:“新增可再生能源和原料用能不納入能源消費總量控制,創造條件儘早實現能耗‘雙控’向碳排放總量和強度‘雙控’轉變”,這表明中央對新能源的發展繼續給予支持。可以預見,有了政策的支持,中國的新能源產業必然會得到更快發展,在新週期的主導產業地位會更加確定。

再將分析視角放大到從工業革命以來的世界經濟史,在200多年的時間裏,人類共經歷5輪長波經濟週期,每輪週期長達50年左右,經濟史上稱為康德拉季耶夫週期。每一輪長波的主導產業都是圍繞着生產和生活方式的轉變展開,蒸汽機推動了第一輪長波,當時全球經濟重心在英國,隨後鋼鐵和化工推動了第二輪長波,汽車推動了第三輪長波,1950年之後的電子半導體推動了第四輪長波,第五輪經濟長波則是由1990年代開始的互聯網等知識經濟驅動。

**前五輪長波的經濟重心都在歐美,與中國無關,中國只是在過去40年時間裏奮力趕超,每10年經濟週期相當於發達國家的50年經濟週期。**而這次以新能源和新能源車為主導產業的新一輪長波週期則是由中美兩國共同引領,世界經濟重心從歐美進入到中美兩國。

經過這一輪長波週期的發展,世界經濟格局將會發生深刻的變化,所有微觀主體需要緊緊抓住這一機遇,在產業佈局和投資策略上做出相應的應對。