500年巨頭又遭變故,“喝酒”壯膽能走多遠?_風聞

正经社-正经社官方账号-发现公司价值,解读财经大势,警示投资风险2021-12-27 18:48

文丨呂行 編輯丨杜海

來源丨正經社(ID:zhengjingshe)

隨着春節的臨近,白酒板塊持續走強。在眾多白酒上市公司中,廣譽遠的放量上漲讓它的投資者既高興又無奈。

回望2021年,廣譽遠頗有一種“妖股”的即視感。上半年用不到三個月的時間漲了近200%,伴隨着股價上漲的,卻是大股東的更迭和暗淡的業績,以及此後近乎腰斬的股價回調。

**在“吃藥”不行的情況下,靠“喝酒”又重新得到了投資者的青睞。**然而,一家中華老字號藥企,現在卻要靠營收佔比不足3%的酒類產品吸引資本市場關注。這種情況顯然難以持續,隨着年報季的到來,廣譽遠的股價,很有可能又要因為下滑的業績被打回原形。

01

飲鴆止渴的復生

造成廣譽遠2021年上半年股價暴漲的原因,是國資股東的入主:控股股東由東盛集團變更為晉創投資(管理權交給神農科技集團),實際控制人由郭家學變更為山西省人民政府國有資產監督管理委員會。

2003年,陝西首富、西安東盛集團實控人郭家學,以承接負債等條件將480多年曆史的藥企“山西廣譽遠”收入囊中。18年後,廣譽遠成為市值200億元的大A中藥龍頭時,他又將手中的廣譽遠股權讓渡給了山西國資。背後原因,一方面是為了緩解東盛集團的資金壓力,另一方面也是已經無法獲取更多價值了。

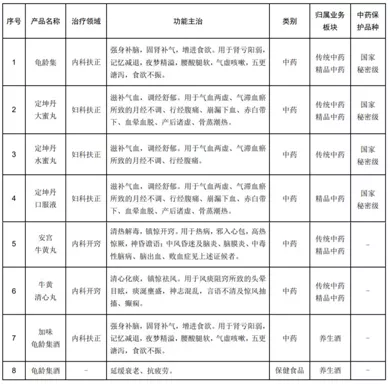

**廣譽遠的盈利能力幾乎全部來自山西廣譽遠,山西廣譽遠的營收、利潤則幾乎全部來自龜齡集、定坤丹、牛黃清心丸、牛黃安宮丸四種藥品的生產銷售。**這四款藥物占上市公司的營收達到80%,這種情況自廣譽遠借殼上市以來從未改變。

廣譽遠的八個主要產品四個國家秘密級

廣譽遠的四大核心藥品曾經都是高價中藥,雖然歷史悠久但市場推廣早已中斷多年。因此郭家學手裏的廣譽遠不過是外強中乾,但這也恰恰給了他“拉大旗作虎皮”的機會。從2013年開始,廣譽遠啓動“百家千店”工程,以及此後的“廣譽遠眾籌國醫館”項目。

郭家學的目的很簡單,就是以眾籌、買斷等銷售模式,利用資本力量擴大廣譽遠的市場規模。

隨後廣譽遠又向大健康轉型,龜齡集、定坤丹成為主打的大健康產品,其背書就是國家保密品種:通過一系列的宣傳造勢,打造“男人的龜齡集+女人的定坤丹”品牌效應;同時,龜齡集的衍生品,龜齡集保健酒更是一張養生保健好牌;至於廣譽遠其它的秘方中藥,包括安宮牛黃丸等,已經排到第二位了。

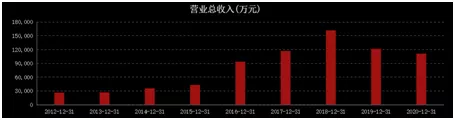

這種營銷效果十分明顯,廣譽遠的營收快速增長,品牌也得到資本的認可。2017年,營收突破10億元,歸屬淨利潤也突破2億元。

在那個股災遍地的時代,廣譽遠反而越走越強。

廣譽遠的股價走勢與其業績有較高關聯度

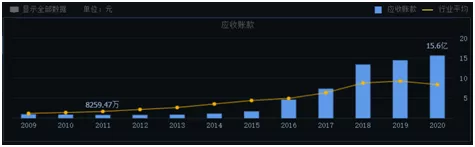

但重營銷的廣譽遠在2018年後再次走向衰落。因為亮麗的成績單背後,是財務報表的逐漸惡化。眾籌和買斷銷售模式帶來營收增長的同時,也帶來大量應收賬款和壞賬。應收賬款在2012年還不足1億元,到了2020年已經膨脹到15億多元,壞賬準備也接近2億元。

而此時的郭家學,早已經不是廣譽遠的白衣騎士了。通過不斷的資本運作,多番減持以及以股抵債等,郭家學的東盛集團持有廣譽遠的股權已經不足4%,與其説是讓出控股股東權利,不如説是已經無力掌舵。

02

新大股東的難題

貴州茅台和片仔癀都因為產品原材料具有稀缺性,以及自身的國資背景,在經營穩定情況下被資本青睞。廣譽遠在2021年的股價上漲,也是源於這個邏輯。

廣譽遠的拳頭產品,也需要牛黃、麝香等需要配給的原料,具有產品的稀缺性,並且是絕密級配方的產品,精品藥製作工藝一直傳承古法制作。接手廣譽遠的山西國資委,有過對困難企業管理的經驗,曾把山西汾酒培育成白酒市值第三的龍頭。

所以,在新的大股東入駐後,股價飛速提升。然而,廣譽遠想要複製貴州茅台和片仔癀的成功路線,還有很多困難需要克服。

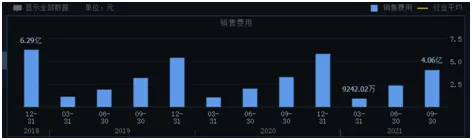

**首先是市場銷售端的梳理。**為了提升銷售額,廣譽遠給合作門店更高的優惠和賬期,這就導致自身應收賬款的不斷累積,銷售費用大幅增加。

廣譽遠宣稱,由於品牌議價能力較弱,目前在商業談判中尚處於劣勢地位,為快速佔領市場,故對商業客户均給予了一定的信用賬期,因此使得應收賬款也隨着終端數量、銷售收入的快速增長而出現大幅度增長。

**隨着郭家學時代的結束,他所主導的眾籌開店模式也將不復存在。**而此前使用的買斷經營方式,很大一部分是通過讓合作方參與上市公司定增,以股權激勵幫他們分擔買斷的風險,就是用資本市場的錢補貼合作方賣藥,這種方式目前看來已經走不通了。

《正經社》分析師認為,整肅銷售渠道,改善營銷方式,降低應收賬款,成為廣譽遠新大股東最先要做的事情。而這,僅僅是第一步。

**其次,就是如何擴大保健品市場的份額。**廣譽遠的精品中藥龜齡集、定坤丹、安宮牛黃丸、牛黃清心丸這幾味藥,除了定坤丹已經改為非處方藥外,其它都是處方藥。此外就是被寄予厚望的龜齡集酒,而市場口碑更好的加味龜齡集酒,也是處方藥。

隨着中醫藥大健康產業政策的逐步落地和中國人口結構老齡化的加深,中醫藥大健康也被業內視為增量市場,但處方藥和非處方藥的隔閡,短期內難以被打破,這成為廣譽遠進軍大健康產業的一道門檻。要麼將公司核心產品轉為非處方藥,但這也就意味着動搖廣譽遠的品牌影響力;要麼基於現有產品進行新的大健康產品研發創新,這一步廣譽遠做的還遠遠不夠。

相比歷史遺留問題繁雜的渠道建設和見效慢的大健康品類搭建,廣譽遠近期給資本市場帶來想象力的還是龜齡集酒。目前管理廣譽遠的神農科技集團,在2021年與山西汾酒、華潤、中糧集團都簽訂有戰略合作協議,尤其是與汾酒的合作,被業內視為龜齡集酒被老大哥山西汾酒提攜的關鍵——山西汾酒上百萬個銷售終端將給龜齡集酒帶來巨大的市場空間。

近期,廣譽遠股價接連上漲,既是蹭上了白酒股的年末行情,也説明市場已經認可了廣譽遠的酒企身份。

《正經社》分析師認為,龜齡集有鴻茅藥酒的成功經驗可以借鑑,從中藥屬性,到保健品屬性,再到養生藥酒,圍繞龜齡集,廣譽遠有着充分的運作空間。

2020年,廣譽遠養生酒營業收入佔廣譽遠營業收入比重僅為3%,同比下滑55.63%至3334.79萬元,可見郭家學和東盛集團並未完全挖掘出龜齡集的價值,甚至廣譽遠整體的藥品附加值都被單純的賣產品所掩蓋。

03

創新力嚴重不足

2021年6月,廣譽遠實控人變更後,股價接連上漲,投資者對新股東充滿了期望,但隨後就被現實業績澆滅了激情。

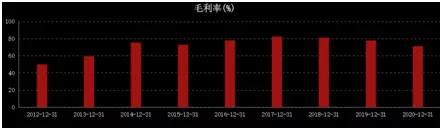

2021年上半年,廣譽遠營業收入為3.75億元,同比下降13.22%;歸母淨利潤為-4808萬元,同比下降210%;毛利率為66.14%,同比下降8.38%,這也是公司自2017年以來,毛利率的持續下滑。

此後廣譽遠披露的三季報顯示,前三季度實現營業收入5.95億元,同比下降13.42%;歸母淨利潤為-1.11億元,同比下降270.77%,業績進一步惡化。

收入持續下滑,但銷售費用卻接連上升,這意味着廣譽遠的產品銷售能力在持續下降,廣告和折扣的拉動力越來越弱。

對於業績下滑的原因,廣譽遠宣稱,受國內疫情零星散發不斷,藥店客流下滑以及公司產品“高學術、高單價、高療效”三高特性的影響,線下銷售出現下滑態勢。

《正經社》分析師認為,應收賬款和銷售費用有如兩座大山,成為廣譽遠振興道路的難題。沒有經營業績支撐的股價上漲,只能成為資金短期炒作利用的對象。

除了經營需要調整外,廣譽遠還和許多傳統中藥企業一樣,由於長期偏重營銷而顧此失彼,失去了產品創新的動力。

2021年以來,國家藥監局批准中藥創新藥上市數量已經達到11款,為近五年來批准中藥新藥上市最多的一年。中藥新藥藥品在疾病的治療領域分佈也非常豐富,覆蓋呼吸系統,神經系統、消化道及代謝、以及抗腫瘤藥和免疫機制調節用藥等領域。

從今年中藥創新藥獲批角度看,以嶺藥業、一品紅製藥、天士力等藥企新藥研發成效顯著,而廣譽遠、同仁堂等傳統中藥龍頭,依然困守自己的老牌中藥,在國家近年來高度重視中醫藥傳承創新發展時,已經錯過了中醫藥行業這一輪創新發展的機遇。

在中國的中藥傳承藥廠中,廣譽遠的歷史應該是時間最長的一家,比如安宮牛黃丸全方、全工藝傳承歷史達480年,定坤丹全方、全工藝傳承歷史達300年。雖然歷史輝煌,但也從另一個角度説明,廣譽遠突出的創新產品已經缺失數百年了。

2020年年報中,廣譽遠宣稱,主要研發項目包括定坤丹治療子宮內膜異位症多中心臨牀試驗、龜齡集治療輕-中度老年認知功能障礙(腎虛髓減證)的臨牀研究、評價龜齡集膠囊聯合西地那非治療 ED 的臨牀有效性和安全性臨牀試驗、六味地黃系列水蜜丸工藝研究等。顯然,廣譽遠的研發主要圍繞現有品種的申報,幾乎沒有新產品研發。

雖然也有聲音認為,廣譽遠手握國家保密品種,通過挖掘這些產品的市場潛力和拓展中醫藥保健市場,就足夠保障穩定的營收和利潤。但從廣譽遠2018年以來逐年下滑的營收和利潤可以看到,這個想法過於簡單。

中成藥集採在即,集採擠出水分後,中藥企業的利潤將越來越薄。廣譽遠雖然擁有獨家品種,受集採衝擊可能性不大,但資本市場對於醫藥板塊的估值想象力,已經傾向創新研發企業,若沒有新的創新產品,仍然依靠吃老本,即便新的大股東帶來了新的氣色,也難以扭轉頹勢。【《正經社》出品】

責編|唐衞平·編輯|杜海·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注正經社,我們將對上市公司持續進行價值發現與風險警示

轉載正經社任一原創文章,均請完整保留文首和文尾的版權信息,否則視為侵權