機構在自娛自樂?禾邁股份的三高迷思_風聞

正经社-正经社官方账号-发现公司价值,解读财经大势,警示投资风险2021-12-27 18:30

文丨小舟 小興 編輯丨杜海

來源丨正經社(ID:zhengjingshe)

大A奔向新年之際,整體表現有點泛善可陳。散户們不但沒有等到翹首以盼的跨年行情,還迎來了史上最貴新股,禾邁股份。

12月23日是它上市的第4天,禾邁股份的股價仍然運行在發行價557.80元/股的上方,但也沒有突破上市首日觸及的最高點824元/股。

堪稱天價的發行價,在引發市場熱議、大量中籤者紛紛棄購的情況下,表現出了這種不上不下的走勢,會是機構的自娛自樂嗎?種種謎團籠罩之下,這家最貴新股將會何去何從?

01

高發行價之謎

禾邁股份是一家主營光伏逆變器和電氣成套設備的公司,主要產品有微型逆變器、模塊化電器等。控股股東是杭開集團,實際控制人是通過持有杭開集團和德石投資合計控制公司42.15%股權的邵建雄。

招股説明書顯示,原本,禾邁股份打算募資的金額是5.58億元,預計發行價為55.8元/股,發行1000萬股。

然而最終,發行價卻翻到了10倍,飆到了557.8元/股,這讓2021年8月上市的義翹神州,終於摘下了頂了4月之久的冠軍頭銜,其292.92元/股的發行價,已被極其藐視地翻倍碾壓。

對應的募資金額,也水漲船高飆到了55.78億元,直接超募了50.2億元,備受市場和投資界關注。

有業內人士認為,雖説最終發行價是註冊制下市場化詢價的結果,但俗話説最瞭解自己的人是自己,禾邁股份原本打算募資5個億,市場詢價竟然給到了55個億,多了10倍,這個差距着實令人咋舌。

從禾邁股票的發行公告來看,不同公募基金的報價也存在顯著分歧。最低報價為淳厚基金,為52.50元/股;最高報價為南方基金,為798元/股。兩者之差,高達14倍。

這兩隻公募基金,對同一只股票的報價,差距之大,同樣令人咋舌。

《正經社》分析師注意到,禾邁股份557.8元/股的發行價,對應的靜態市盈率也達到了225.94倍,遠遠高於同行業上市公司。

**如此高的市盈率,再加上上述種種異常的催化,導致一種傳言在坊間不脛而走。**該傳言宣稱,承銷商中信證券可能出現了“烏龍指”,手一哆嗦,就把發行價55.8元/股的小數點向右平移了一位,直接變成了557.8元/股,直接導致最後的募資金額整整多出了近10倍。

另一方面,力挺禾邁股份高價發行的一方,則堅持宣稱,禾邁股份處於新能源光伏賽道風口,是國內微型逆變器第一股、全球微型逆變器新秀,已形成包括微逆拓撲技術、軟開關技術等在內的一系列獨創的專有技術,可以對標全球龍頭 Enphase。後者為美國上市公司,市值在300億美元(約合人民幣1900億元)左右。

但《正經社》分析師發現,Enphase 目前的市盈率為160來倍,遠遠低於禾邁股份的225.94倍。

同時,2021前三季度,Enphase的淨利潤為9285.80萬美元(約合人民幣5.91億元),同比增長52.22%;營業收入為9.69億美元(約合人民幣62億元),同比增長90.22%。

與之對應,禾邁股份的營業收入為5.07億元,同比增長65.94%;扣非歸母淨利潤為1.18億元,同比增長90.51%。

兩相對比,高下立判。

《正經社》分析師梳理獲悉,禾邁股份公佈的相關數據顯示,其近幾年業績穩步增長,2018-2020年,淨利潤分別為0.16億元、0.81億元、1.04億元,近三年複合增長率為186%。預計2021年度可實現營業收入同比變動增長41%-58%,歸母淨利潤約同比增長73%~102%。

微型逆變器也已發展為其主要收入來源,業務收入由2018年的4341.45萬元升至2020年的1.96億元,對應收入佔比由14.51%升至41.25%;2021年上半年,收入達到1.88億元,收入佔比又升至60.36%。

**不過,僅憑上述種種亮點,顯然不足以支撐其高得離譜的發行價。相反,禾邁股份面臨的挑戰極其明顯。**行業競爭方面,其在光伏市場的佔有率比不上陽光電源、上能電氣、錦浪科技等;在電氣成套設備市場的國內佔有率,也不到1%。如果未來不能有效擴大經營規模,提升品牌影響力,生存方面的壓力也小不了。

同時,從明年開始,一旦硅料價格下調,光伏成本下降,地面光伏電站又回到主戰場,微逆的市佔率屆時可能將更低,直接衝擊的,亦將是禾邁股份這個微逆第一股。

此外,高估值的禾邁股份也無法抗拒大盤波動的風險。大盤一旦流動性緊縮,過高的股價就會喪失根基。或許,到那時候,有人才能體會到什麼叫站得高摔得疼。

02

還沒破發之謎

按照相關規則計算,“有幸”打中一簽禾邁股份的投資者,需要繳納的資金高達28萬元。

種種異常刺激之下,棄購潮應運而生。

《正經社》分析師梳理獲悉,對於禾邁股份這個新晉“勇士”,網上棄購金額達到了3.63億元,刷新了此前科創板新股百濟神州被棄購近2億元的歷史記錄。放棄認購的數量為65.14萬股,佔網上發行數量的比例達到18.74%,創出大A棄購率新高。按科創板中一簽為500股計算,棄購投資者的數量為1302個左右。

事實上,普通散户的擔心,也受到了前車之鑑的洗禮。時間拉回到一週前,12月15日,頂着全球首家在美股、港股、A股三地同時上市光環的生物科技企業百濟神州,開盤直接破發,最大跌幅接近20%。

百濟神州發行價為192.6元/股,是年內大A新股中的發行價第三高價股,僅次於禾邁股份和義翹神州。當然,百濟神州破發還跟其是一個虧損股也有關,去年虧損113億元,今年預計虧損97億元。

整個2021年,新股破發較往年明顯增加,已有包括神農集團、九豐能源、四方新材、重慶銀行等28只個股處於破發狀態。尤安設計、達瑞電子等均在上市首日破發,其股價從未超過發行價。

這些新股破發的主要原因,還是高估值。

因此,禾邁股份罕見的高發行價會否破發,已是萬眾矚目。

然而,12月20日首秀當天,禾邁股份高出發行價13.60%開盤,當天報收725.01元,漲幅近30%。若以盤中觸及的824元/股成功賣出,棄購者的損失高達13.3萬元 。即使被漲勢嚇跑的投資者,當天的浮盈也可以達到3.8萬元。

這也讓吃進了全部棄購的包銷者,大名鼎鼎的主承銷商中信證券,再加上戰略配售的20萬股後,浮盈直接“多出”了2.27億元。

當日,禾邁股份總市值達到290億元,控股45%的實際控制人邵建雄的持股市值約為91.70億元。

不過,**正叔堅持以為,在大A市場上,新股被普通散户棄購越多,越不會在上市首日破發的現象,並不新鮮。背後緣由,也多是不言自明。**具體到禾邁股份這個漲紅了臉的漢子,儘管其幕後推手完全有可能把股價進一步推高,但對於普通投資者而言,這種火中取粟的營生,還是繼續遠觀為上。

03

示範效應之謎

那麼,橫空多出的近10倍募資,超出計劃多融到的50多億元,又當如何處置呢?

公司上市融資的理由,不就是拿到錢後擴大研發投入或者擴大再生產嗎?

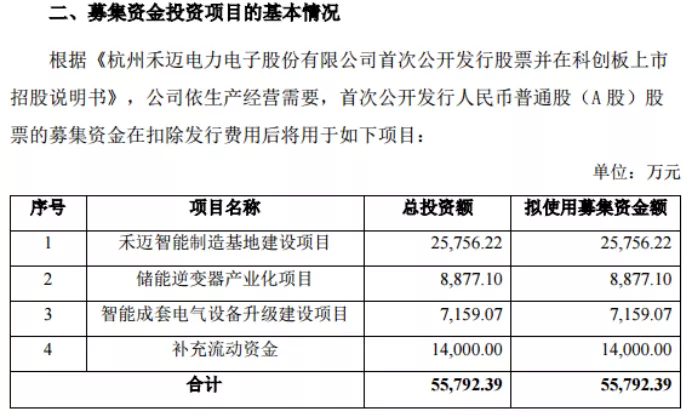

**禾邁股份的招股説明書,也清清楚楚、規規範範地寫着:**募集資金主要用於禾邁智能製造基地建設項目、儲能逆變器產業化項目、智能成套電氣設備升級建設項目和補充流動資金。

但是,並非職業理財師的禾邁股份,卻做出了一個重大的決定。連夜開會發布的公告,宣稱將拿出最高不超過45億元的暫時閒置募集資金,進行現金管理,用於購買安全性高、流動性好、有保本約定的投資產品,使用期限不超過12個月,在前述額度及期限範圍內,公司及其子公司可以循環滾動使用。

簡單計算一下,按照4%的年化利率計算,一年的理財收益就能達到1.8億元,45億元的理財收益遠超公司整體2020年的淨利潤。如果按照5%的年化利率計算,一年的收益可達2.25億元,是2020年淨利潤的兩倍。

上市公司融到錢後不用於實體經濟發展,而是購買理財產品,這引發了市場的廣泛熱議和質疑:不僅違背了市場融資初衷,也在一定程度上顯示了市場詢價機制的失靈。

更重要的是,募資5億變成50億的先河,其他上市公司是否也跟風仿效?

也就是説,接下來,更高的發行價是不是正在路上?

禾邁股份IPO天價發行,演繹了以上未解之謎,後期走勢備受投資者關注,能否維持當前700多元的高股價尤其牽動上市公司、承銷商的心。現實是,未來股價走勢面臨不少風險。【《正經社》出品】

責編|唐衞平·編輯|杜海·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注正經社,我們將對上市公司持續進行價值發現與風險警示

轉載正經社任一原創文章,均請完整保留文首和文尾的版權信息,否則視為侵權