紫光趙偉國的資本劫,不僅僅是同行相欺_風聞

正经社-正经社官方账号-发现公司价值,解读财经大势,警示投资风险2021-12-27 18:22

文丨呂行 編輯丨百進

來源丨正經社(ID:zhengjingshe)

因為資金流動性問題而重整的紫光集團,原本要引入新的戰略投資者智路建廣聯合體,但此舉卻動了紫光集團現任管理層的蛋糕。

近期,健坤集團實際控制人、紫光集團董事長趙偉國發布公開舉報信,宣稱紫光集團重整引進戰投過程中,涉嫌造成734.19億元國有資產流失等諸多問題。

正所謂,**只有同行之間才是赤裸裸的相輕。**健坤集團與智路建廣都是大型投資集團,雙方在集成電路產業併購投資中早有交鋒。這一回,紫光集團陷入債務危機後,其經營方健坤集團面臨着被老對手徹底踢出的局面。

01

成也資本,敗也資本

就在負責重整的管理人與健坤集團陷入“口水仗”,為紫光集團重組蒙上陰影的時候,紫光繫上市公司的股價也是連連下挫。短短一週時間裏,紫光股份和紫光國微市值就蒸發了近200億元。

顯然,資本市場不僅僅是憂慮重組拖延會把紫光集團徹底推入破產的深淵,導致旗下上市公司的動盪,也在於細究起來,趙偉國要為紫光集團的債務危機承擔主要責任。

紫光集團是由清華大學於1988年創辦的校企,擁有充沛的資金和政策支持,以及清華的人才輸入,一起步就高出同行好幾個台階。但校辦企業的管理經驗缺乏,也讓其發展緩慢。直到 2009年引進了新的管理團隊,趙偉國的健坤集團。

趙偉國畢業於清華大學電子工程專業,早期的財富積累主要來自於投資房地產行業,隨後又抓住了清華大學進行混合所有制試點的機會。從股權架構來看,紫光集團由清華控股有限公司(清華大學校企平台)持股51%、北京健坤投資集團有限公司(由趙偉國個人實控)持股49%。趙偉國以少數股東實控人身份擔任紫光集團董事長,並負責企業經營管理。

趙偉國十分善於利用資本的槓桿屬性。在他的掌舵下,紫光集團開始了融資擴張之路。健坤集團控制紫光集團主體後,以清華大學、紫光品牌及無形資產強力背書為主,再通過少量固定資產抵押為輔,進行債權融資。豐厚的資金支持下,紫光集團頻繁發起併購,而且一向以出價高、行動快著稱。

在A股市場,紫光系的足跡曾一度遍佈30多家上市公司。對資本運作,趙偉國並不避諱,在接受媒體採訪時曾説道:“併購行為是紫光集團發展到一定歷史階段的一個正常現象,沒什麼太特別,我們是新來者,所以有點引人注目,慢慢大家會習慣的。”

紫光集團先後耗資17.8億美元、9.07億美元、25億美元分別收購展訊通信、鋭迪科微電子、新華三公司的股權,組建長江存儲。在2018年,紫光集團旗下紫光聯盛更是大手筆拿下立聯信,交易金額高達22.66億歐元,逐步完成了紫光集團對半導體產業鏈“從芯到雲”的部署。

紫光集團主要發展歷程(《正經社》整理)

《正經社》分析師認為,十餘年時間裏,健坤集團通過控制紫光集團管理資產合併報表超過2000億元,使紫光集團成為中國集成電路產業龍頭企業,拿住了一批優質資產,但也恰恰是這種激進的資本運作方式,讓紫光集團的根基逐漸不穩。

通過一系列併購,紫光集團確實補足了在集成電路產業的短板,但這並不是一個高回報的行業,反而需要不斷投入高研發費用和生產線建設。因此紫光集團除了支付高昂的收購對價外,還需要為這些收購來的資產,追加大量的後期投入以及投後管理。

**不斷的投入下,資產負債率持續高漲。**到2020年,紫光集團資產負債率高達68.41%,近3000億元資產,負債達到了2000億元,且多為短期負債。高負債其實並不一定可怕,因為這種併購擴張模式,更注重資產規模和現金流能力,只要能夠償付利息,這種舉債併購模式就能進行下去。

不幸的是,2017-2019年,紫光集團扣非後歸母淨利潤分別為-22.39 億元、-67.86 億元和-127.63億元。2020年前三季度經營性活動淨現金流僅25.38億元,以紫光集團的負債規模,已經無法支付每年百億元的利息。

捉襟見肘之下,紫光集團在2019年債券報告中警告了償債壓力。到了2020年11月,因為存續債大跌,紫光集團暴露出多起債務違約事件,進而引發了嚴重的債務危機。

02

趁虛而入,冤家路窄

紫光集團出現流動性危機後,作為紫光集團大股東的清華控股引入專門工作團隊,開展債務風險化解工作。2021年7月16日,北京市第一中級人民法院裁定受理紫光集團有限公司重整一案,並於同日指定紫光集團有限公司清算組擔任紫光集團管理人,具體負責開展各項重整工作。

健坤集團發佈的一份聲明宣稱,紫光集團管理人接管了健坤集團作為紫光集團股東的全部權力,完全接管了紫光集團股東會、董事會、管理層的全部權力。紫光集團管理人的介入,讓趙偉國不僅失去了紫光集團的控制權,也失去了對資產重整的話語權。

12月13日,紫光集團管理人在上交所網站發佈公告稱,已經正式與戰略投資者簽署了《重整投資協議》,制定了重整計劃草案,確定北京智路資產管理有限公司和北京建廣資產管理有限公司作為牽頭方組成的聯合體,為紫光集團等七家企業實質合併重整戰略投資者,出資600億元承接重整後的紫光集團100%股權。

不同於健坤集團主導下的紫光集團舉債擴張模式,智路建廣是典型的私募基金管理公司,以股權融資來併購資產,這種模式相對穩健,沒有那麼大的償債壓力,但也因為槓桿相對較低,規模擴張較慢。不過,智路建廣管理的資產規模也有1000多億元。

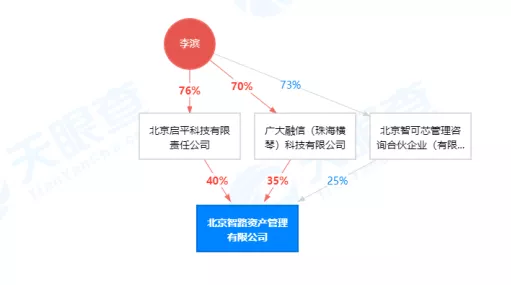

天眼查信息顯示,智路資本成立於2017年5月,註冊資本為1億元,李濱為公司實控人。

智路資本股權穿透圖

建廣資產成立於2014年1月,註冊資本為1億元,國資下屬的中建投資本管理(天津)有限公司為第一大股東,建平天津是第二大股東,李濱正是建平天津的實控制人。

建廣資產股權穿透圖

智路建廣專注於集成電路產業與戰略新興產業投資併購,所參與的產業併購投資項目如安世半導體、安譜隆、UTAC、日月光收購等也都是百億級的項目。其主要依託中關村融信金融信息化產業聯盟的成員產業力量,建立了自己的集成電路產業鏈資源。

《正經社》分析師發現,正是這種對集成電路產業鏈的投融資能力,以及可以利用現有資源為紫光集團重組提供產業整合空間,使智路建廣在紫光集團重整項目中,獲得了重要的加分項。

因為彼此都在集成電路產業做併購投資,智路建廣與健坤集團此前就曾有過激烈的交鋒。2017年建廣資產與大唐電信、美國高通合資成立瓴盛科技,而這家公司與紫光集團旗下紫光展鋭部分業務重合。

作為紫光集團在芯片設計佈局中最重要的一環,紫光展鋭被寄予厚望,但由於起步較晚,紫光展鋭更多的市場是在低端芯片上,而瓴盛科技恰恰也是以此為開端,於是雙方展開了激戰的價格競爭。

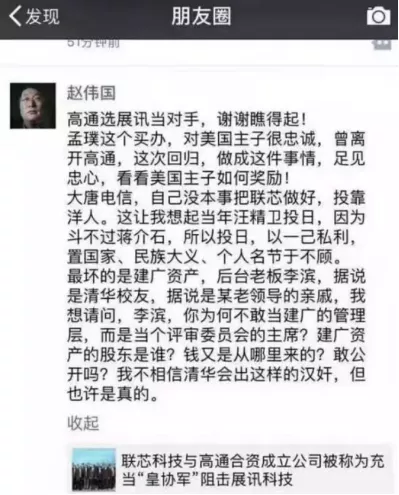

**這在當時引起了趙偉國的強烈不滿。**在他看來,大唐電信沒法把芯片產業做好;並對跟高通成立合資公司以及李濱作為資方的牽線搭橋進行了嚴厲指責。

因為李濱參與了對瓴盛科技的投資,讓趙偉國認為這是自己人在打自己人,雙方的樑子也就此結下。有媒體在採訪趙偉國時,詢問李濱是否就紫光集團重整與他進行過溝通,趙偉國宣稱,李濱從來都沒有找到過他。

12月15日,趙偉國以《誰的紫光?十問錢凱和範元寧》為題發佈聲明(錢凱、範元寧為紫光集團管理人之一),聲稱重整方案將直接造成紫光集團當期734.19億元的國有資產流失,並直接點名其中大部分資產,將落入李濱等人的私人腰包。

03

資本有意,報表無義

趙偉國對智路建廣的舉報並非無的放矢。比如,紫光集團管理人此前發佈的戰略投資者招募公告顯示,戰略投資者應具備總資產不低於500億元、淨資產不低於200億元、具備芯片產業和雲網產業管理、運營或併購整合經驗等原則性條件。

顯然,智路建廣並不符合這一要求,並且其管理的資產是投資人所有,管理公司實際上是無權隨意動用的。因此智路建廣才牽頭與長城資產、湖北科投、珠海華髮和河北產投等組成聯合體,承接重整後的紫光集團,目的便是符合戰略投資者資格。

重整草案顯示,聯合體成員通過其搭建的戰投收購平台現金出資 549 億元,整體承接重整後紫光集團 100% 股權。同時,聯合體成員湖北科投現金出資 51 億元收購長江存儲項目資產,並承接與長江存儲相關的擔保責任。

對此,趙偉國宣稱智路建廣目前根本不具備600億元資金的能力,而且認為紫光集團被嚴重低估,比如長江存儲25.91%的權益,評估價值約為124億元,但趙偉國提供的資料認為,長江存儲估值約478億元。

此外,趙偉國認為紫光集團是流動性問題,不是資不抵債問題,本次重整方案將直接造成當期734.19億元的國有資產流失,其中主要包括三大部分,分別為紫光集團持有長江存儲股權被低估、持有上市公司股票增值部分以及其餘非上市公司股權被低估。

趙偉國部分舉報與質疑內容(《正經社》整理)

《正經社》分析師看到趙偉國向媒體提供的舉報資料,A4紙的厚度超過2釐米。據知情人士透露,這是趙偉國親自整理打印出來的。

然而**正如趙偉國掌管紫光集團時,利用資本的遊戲規則迅猛擴張,在這次重整中,紫光集團管理人也是運用了財務報表的遊戲規則,證實紫光集團資不抵債。**紫光集團管理人宣稱,紫光集團在趙偉國的經營下,清華控股和健坤集團在紫光集團的股權價值已經為負,並且認為健坤集團和趙偉國散佈不實信息,企圖干擾重整進程。

面對趙偉國厚厚一摞的舉報材料,紫光集團管理人和智路建廣也在見招拆招予以回擊。但由於趙偉國的舉報,有可能大大增加重整的時間,進而進一步觸動紫光集團債權人的利益。

這一次,趙偉國顯然站在了資本的對立面,成為了除他和健坤集團以外,紫光集團大量利益相關方眼中的絆腳石。【《正經社》出品】

責編|唐衞平·編輯|杜海·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注正經社,我們將對上市公司持續進行價值發現與風險警示

轉載正經社任一原創文章,均請完整保留文首和文尾的版權信息,否則視為侵權