首席宏觀經濟學家蘆哲:保障性住房能托住房地產投資嗎?_風聞

人大重阳-人大重阳官方账号-关注现实、建言国家、服务人民2021-12-27 13:42

· 核心觀點

今年以來的保障性住房大多指保障性租賃住房,其政策目標並不包括擴投資,客觀上能帶動投資增長,但力度有限。“十四五”期間,保障性租賃住房總投資約1.54萬億,遠低於於棚改、舊改等保障性安居工程。從“十三五”到“十四五”,保障性安居工程的重心發生了變化,“十三五”時期是“棚改+公租房”,“十四五”時期是“保障性租賃住房+舊改”,年均投資將比“十三五”時期減少3000億。

· 什麼是保障性住房

(1)今年以來,保障性住房大多指保障性租賃住房。我國正在建立完善以公租房、保障性租賃住房和共有產權住房為主體的住房保障體系。(2)2021年是保障性租賃住房元年,出台了保障房的首份頂層設計《國務院辦公廳關於加快發展保障性租賃住房的意見》(國辦發〔2021〕22號)。(3)與其他住房保障方式相比,保障性租賃住房在面向羣體、實施範圍、供應形式、供給主體等四個方面有所區別。

· 保障性租賃住房的資金來源

國辦發〔2021〕22號文明確提出要“引導多主體投資”,因此保障性租賃住房建設將充分發揮市場機制,籌集多方資金參與,“政府給政策,引導市場主體幹”。預計將包括六個方面的資金,一是財政資金,二是專項債,三是PPP,四是銀行貸款,五是企業自有資金,六是REITs、企業債、公司債等融資工具。

· 保障性租賃住房帶來多少投資

我們根據“施工面積×單位造價=投資額”的基本邏輯測算,“十四五”期間,保障性租賃住房總投資約1.54萬億,其中新建投資約1.27萬億,改建投資約2721億。2022年保障房能在一定程度上對沖明年房地產投資下行,但力度有限。正常情況下,能帶來3493億投資,帶動房地產投資增長2.4個百分點,如果建設進度超預期提前,則能帶來5201億投資,帶動房地產投資增長3.5個百分點。相比之下,2015年房地產下行時,棚改計劃開工580萬套,按年均投資1.4萬億計算,對房地產投資的拉動估計超過10%,保障房的託底力度遠遠不如。

· 比較十三五“棚改+公租房”與十四五“保障性租賃住房+舊改”

(1)儘管客觀上都有拉動投資的作用,但從政策目標來看,棚改和舊改的政策目標均包含改善民生、擴大內需兩方面,保障性租賃住房僅包含改善民生。(2)棚改、舊改和保障性租賃住房拉動投資的方向不同。棚改以房地產投資為主,配套的市政基礎設施投資為輔;舊改主要拉動社區基礎設施投資,但也有部分拆除重建的老舊小區會納入房地產投資;保障性租賃住房基本都是房地產投資,基建投資微乎其微。(3)從帶動的投資規模來看,“十三五”時期“棚改+公租房”年均投資1.4萬億,“十四五”時期“保障性租賃住房+舊改”年均投資約1.1萬億,減少了3000億。

· 風險提示

保障房政策支持不及預期;疫情形勢出現較大變化;穩增長的政策力度低於預期。

目 錄

1. 當我們談論保障性住房時,我們在談什麼?

2. 誰來出錢?

3. 保障性租賃住房帶來多少投資?

4. 比較:十三五“棚改+公租房”vs十四五“保障性租賃住房+舊改”

5. 風險提示

正 文

今年中央經濟工作會議強調“穩字當頭”,並在房地產政策方面提出要“推進保障性住房建設”。那麼保障房是否能擴投資、穩增長呢?我們認為保障房在穩增長方面有一定作用,但相比棚改、舊改,其力度有限。從主觀政策目標來看,棚改和舊改的政策目標均包含改善民生、擴大內需兩方面,保障性租賃住房僅包含改善民生。從客觀拉動效果來看,保障性租賃住房年均投資僅為3080億,遠低於舊改、棚改等保障性安居工程。但如果穩增長政策超預期,保障房建設進度大幅提前,2022年保障房投資能達到5201億,將拉動房地產投資3.5個百分點。

1. 當我們談論保障性住房時,我們在談什麼?

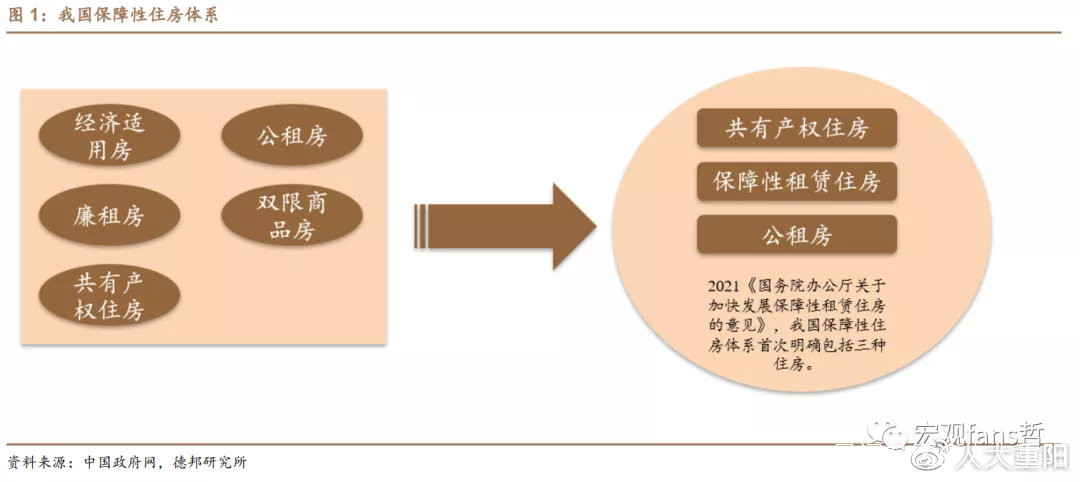

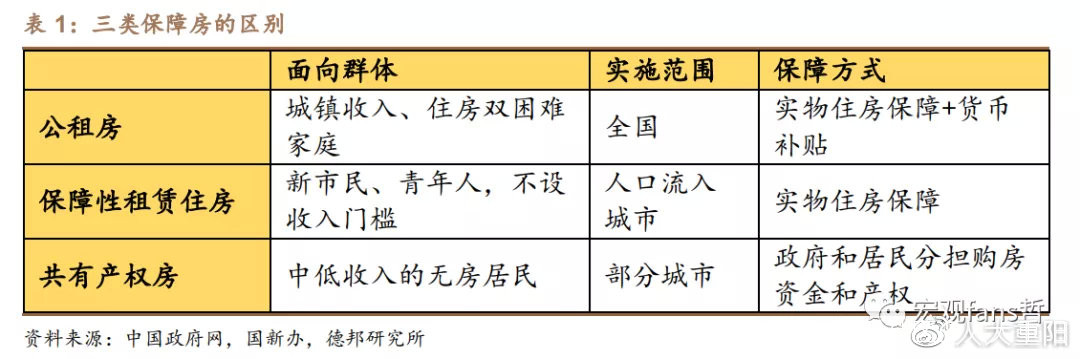

今年以來,保障性住房大多指保障性租賃住房。我國正在建立完善以公租房、保障性租賃住房和共有產權住房為主體的住房保障體系。其中,公租房主要是面向城鎮户籍的低保、低收入住房困難家庭。保障性租賃住房重點是要解決人口淨流入的大中城市新市民和青年人的住房問題。共有產權住房是由城市政府因地制宜,幫助有一定經濟實力,買不起房子的居民能夠儘快改善居住條件。

**2021年是保障性租賃住房元年,出台了保障房的首份頂層設計。**從政策重點來看,公租房和共有產權住房都是已經實行多年、較為成熟的保障政策,對於城鎮住房困難家庭起到了較好的保障作用。保障性租賃住房則是去年才開始推進的新政策,去年12月的中央經濟工作會議首次提出要“解決好大城市住房突出問題”、“高度重視保障性租賃住房建設”,今年3月的政府工作報告指出“切實增加保障性租賃住房和共有產權住房供給……盡最大努力幫助新市民、青年人等緩解住房困難”。5月12日、14日,住建部兩次分別在瀋陽、廣州召開40城座談會,要求大力發展保障性租賃住房。今年6月出台的《國務院辦公廳關於加快發展保障性租賃住房的意見》(國辦發〔2021〕22號)成為我國保障性住房的首份頂層設計,將保障性租賃住房正式納入保障性住房體系。下半年以來,各省市在“十四五住房規劃”、“關於加快發展保障性租賃住房”等政策文件中紛紛提出了保障性租賃住房的發展目標。12月中央經濟工作會議佈置明年經濟工作時強調“推進保障性住房建設”。

**從各類保障性住房建設規模來看,保障性租賃住房剛剛起步,規模較小。**全國公租房已有較大建設規模,2019年住建部曾披露,2008-2018年累計開工建設1612萬套公租房(含廉租房)。共有產權房尚未正式在全國鋪開,僅在部分城市推出,規模不大,比如廣東省“十三五”期間建成共有產權房3.4萬套,“十四五”計劃籌建14萬套 。保障性租賃住房今年剛剛起步,根據住建部數據,今年40個重點城市計劃開工建設93.6萬套保障性租賃住房,1-9月已開工72萬套。

與其他住房保障方式相比,保障性租賃住房具有以下四個特點:一是面向羣體不同,其他住房保障方式都是面向中低收入者,都要求收入符合條件,保障性租賃住房面向的是新市民和年輕人,沒有設置收入門檻。二是實施範圍不同,公租房在全國實行,保障性租賃住房主要在人口流入的大中城市。三是供應形式不同,保障性租賃住房除了按套供應外,還有按間、按牀位供應,公租房和共有產權住房都沒有。四是供給主體不同,公租房是政府主導、市場參與較少,保障性租賃住房則要求多主體供給,發揮存量土地和存量房屋作用,政府通過土地、財税、金融等政策加強引導,發揮市場機制作用,引導多主體投資、多渠道供給,堅持“誰投資、誰所有”,尤其強調利用現有閒置房屋(商業辦公、旅館、廠房、倉儲、科研教育等非居住存量房屋),改建為保障性租賃住房。

圖片

圖片

圖片

圖片

2. 誰來出錢?

國辦發〔2021〕22號文明確提出要“引導多主體投資”,因此保障性租賃住房建設將充分發揮市場機制,籌集多方資金參與,“政府給政策,引導市場主體幹”。預計將包括六個方面的資金,一是財政資金,二是專項債,三是PPP,四是銀行貸款,五是企業自有資金,六是REITs、企業債、公司債等融資工具。

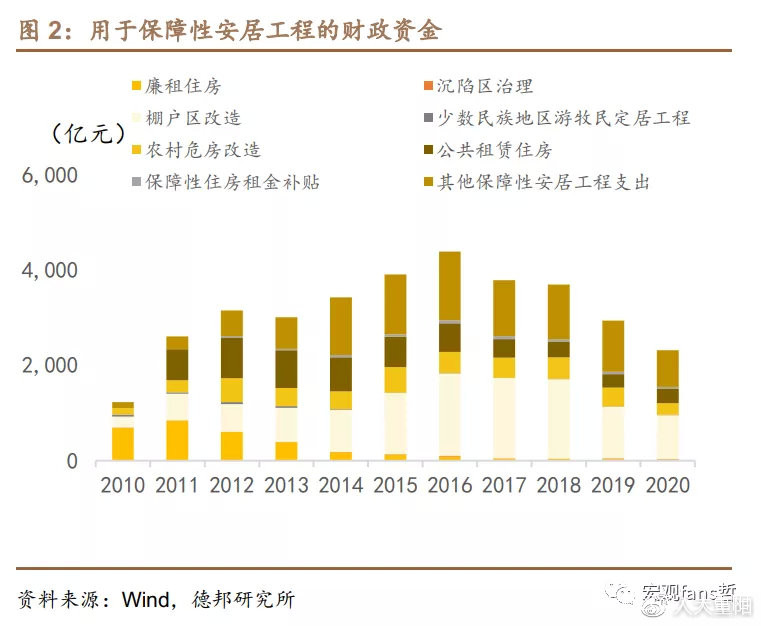

財政資金用於新建、改建保障性租賃住房、建房補貼等方面。“十三五”期間,用於保障性安居工程支出的財政資金較為穩定,每年在3000-4000億之間,總共約1.8萬億,其中約有7000億用於棚改,佔比39.5%,廉租房和公租房一共約2130億元,佔比11.9%,與保障性租賃住房比較接近的是保障性住房租金補貼,約271億元,僅佔1.5%。“十四五”期間,預計財政資金將主要用於三方面,一是新建保障性租賃住房,二是對於政府閒置房屋的改建,三是對企業等主體建設保障性住房的補貼,《國務院辦公廳關於加快發展保障性租賃住房的意見》提出的六項支持政策之一就是“中央通過現有經費渠道,對符合規定的保障性租賃住房建設任務予以補助”。

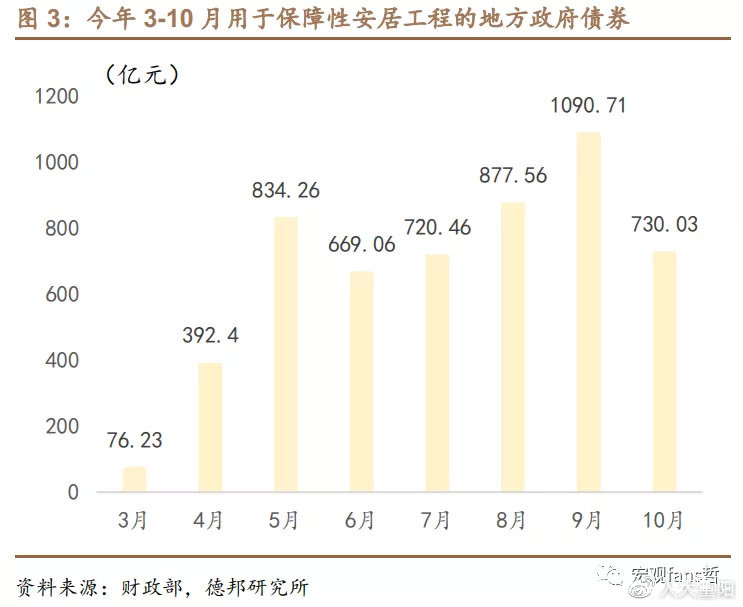

**專項債將發揮更大作用。**根據財政部政府債務研究和評估中心統計,今年1-10月新增的3.66萬億地方政府債券中(含一般債和專項債),用於保障性安居工程的有5390.7億元,佔14.7%。根據《關於梳理2021年新增專項債券項目資金需求的通知》,投向保障性安居工程的專項債包括三個方向,城鎮老舊小區改造、保障性租賃住房、棚户區改造。從各地政策來看,正在積極推動保障性租賃住房項目申請專項債,比如《廣東省人民政府辦公廳關於加快發展保障性租賃住房的實施意見》指出符合條件的項目可積極申請專項債券,上海在11月的新聞發佈會也強調“我們重點是做好明年專項債項目梳理申報工作,系統謀劃保障性安居工程等專項債券支持領域項目”。未來,專項債有望在保障性租賃住房建設項目中發揮更大作用。

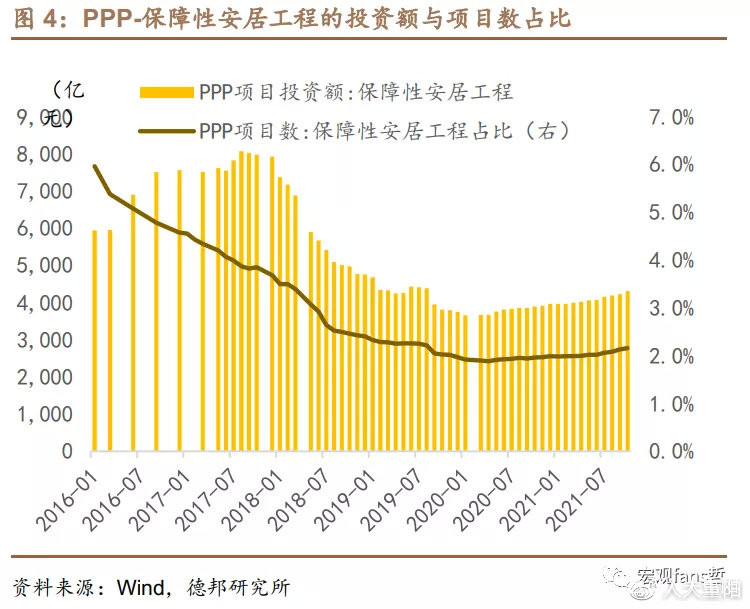

**PPP規模較小,作用不大。**用於保障性安居工程的PPP投資餘額近幾年較為平穩,在4000億上下,今年以來平均每月新增約38.5億,規模較小。保障性安居工程項目數佔PPP項目總入庫數的比例也穩定在2%左右。

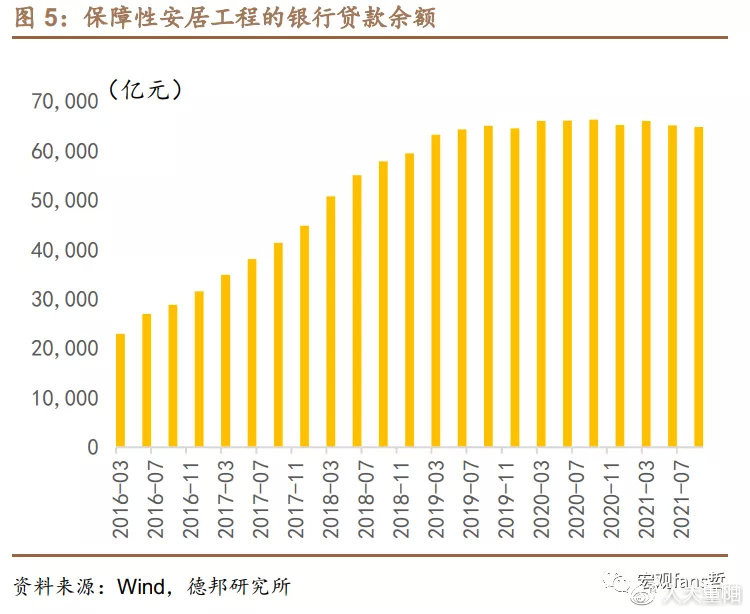

**銀行貸款將加大支持力度。**銀行的保障性安居工程貸款餘額主要投向棚改,自2019年以來穩定在6.5萬億左右。今年以來,銀行信貸開始投向保障性租賃住房項目,國辦發22號文提出“加大對保障性租賃住房建設運營的信貸支持力度”。國開行在17個重點城市授信保障性租賃住房項目56個,授信額度334億元,已發放中長期貸款85億元,支持建設保障性租賃住房9.2萬套。截至2021年8月末,建行的保障性租賃住房貸款已落實到241個項目,授信658億元、已投放282億元。

**企業自有資金。**保障性租賃住房強調“政府給政策,引導市場主體幹”,因此企業利用自有資金參與建設也是重要的資金來源。比如中國航發商發公司在上海利用科研園區內存量土地(科研用地)建設1070套保障性租賃住房,為公司員工提供臨時租賃保障。

**REITs、企業債、公司債等融資工具。**隨着企業等市場主體參與到保障性租賃住房建設中來,為企業補充資金的REITs、債券等融資工具也將成為保障性租賃住房的重要資金來源。REITs方面,今年7月,《國家發展改革委關於進一步做好基礎設施領域不動產投資信託基金(REITs)試點工作的通知》將保障性租賃住房正式納入公募REITs試點範圍。11月26日發佈的《關於支持北京城市副中心高質量發展的意見》進一步明確“支持發展保障性租賃住房REITs”。企業債和公司債方面,國辦發22號文指出“支持企業發行企業債券、公司債券、非金融企業債務融資工具等公司信用類債券,用於保障性租賃住房建設運營”。上海市政府在發佈會上也提到“我們推動多家保障房建設運營企業通過發行企業債獲得長期資金支持,目前已有16家企業累計發行19支企業債券,實際發行金額約247.5億元”。

圖片

圖片

圖片

圖片

圖片

圖片

圖片

圖片

3. 保障性租賃住房帶來多少投資?

我們可以簡單測算“十四五”時期和2022年保障性租賃住房的投資規模。基本邏輯如下:

施工面積×單位造價=投資額

第一步,確定施工面積。

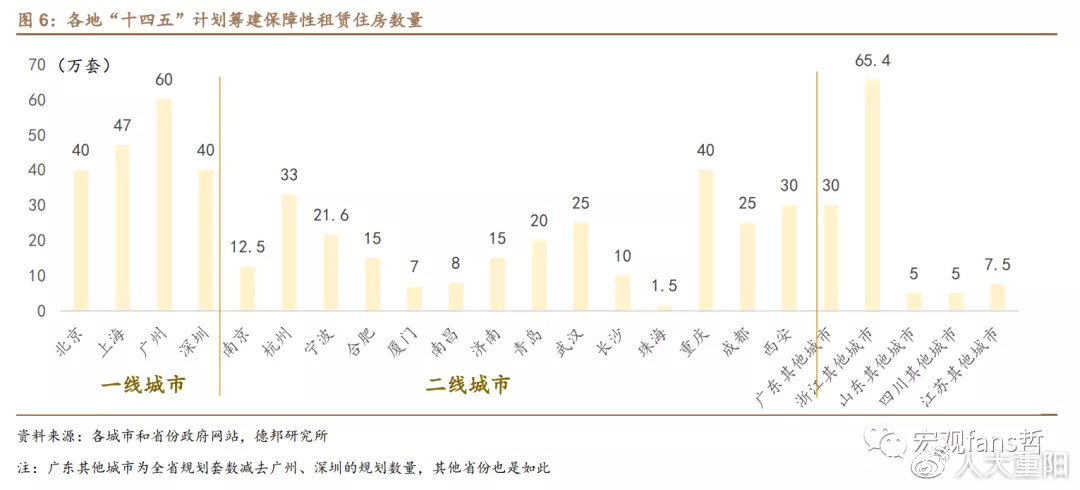

根據我們跟蹤的部分城市和省份已披露建設計劃,“十四五”期間,18城和5省的保障性租賃住房計劃已經超過560萬套。一線城市普遍在40萬套以上,二線城市差別較大,規模較大的重慶、杭州計劃籌建40、33萬套,規模較小的珠海、廈門僅有1.5、7萬套,二線城市平均在18萬套左右。二線以下城市大多人口淨流入較少,保障性租賃住房需求較小,假設其他城市平均為5萬套。

**“十四五”期間全國籌建保障性住房907萬套。**首先測算住建部確定的40城的建設規模。4個一線城市平均45萬套,26個二線城市平均18萬套,10個三線城市平均5萬套,總共698萬套。其次,全國其他城市也有保障性住房建設任務,比如廣東省計劃130萬套,除廣州、深圳外還有30萬套;浙江省計劃120萬套,除杭州、寧波外還有65萬套。我們假設全國其他城市保障性租賃住房建設規模是40城的30%,那麼全國來看“十四五”期間籌建數量約為907萬套。

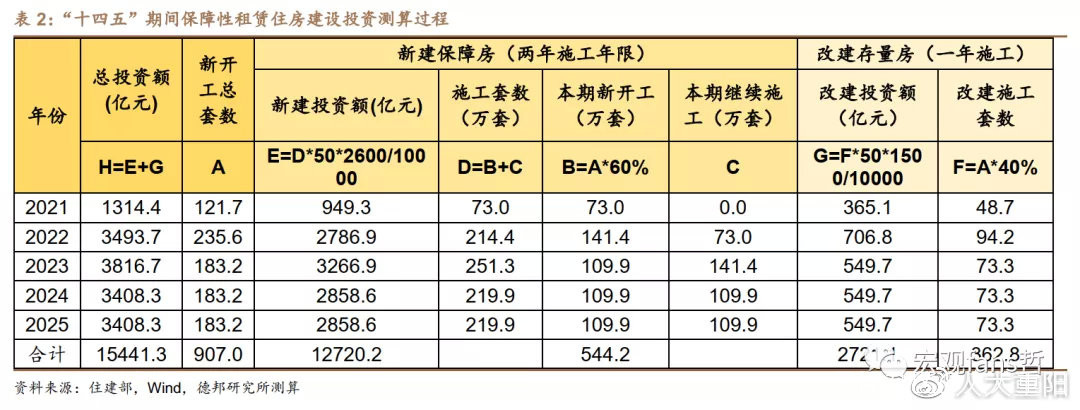

**保障性租賃住房中假設新建佔60%,存量房改建為40%,新建住房施工週期兩年,改建房施工週期一年。**根據中央政策要求,各地因城施策,可以採取新建、改建、改造、租賃補貼和將政府的閒置住房用作保障性租賃住房等多種方式,增加保障性租賃住房的供給。7月政策吹風會上,住建部強調“保障性租賃住房的一個特點,主要利用存量土地和存量房屋,因為老百姓租房子很重要的一個因素是地段”。可見,存量房的改建會佔據很大一部分比例。從已公佈籌建計劃的城市來看,存量房改建佔比也較大。重慶“十四五”計劃籌建40萬套(間),其中存量房有14.1萬套(間),佔比35%;南昌計劃籌建的8萬套(間)中,存量房屋有6萬套,佔比75%。我們假設新建佔60%,改建佔40%,改建施工年限也短於新建,進一步假設新建保障房施工年限為2年,改建存量房施工年限為1年。

圖片

圖片

**2022年新開工235.6萬套,施工308.6萬套,新建房施工214.4萬套,改建房施工94.2萬套。**2021年40城計劃籌建93.6萬套,對應全國為121.7萬套(1.3倍,其中73萬套新建,48.7萬套改建)。假設2022年開工進度適當靠前,新開工為剩下四年的30%,即為235.6萬套(其中141.4萬套新建,94.2萬套改建)。考慮新建房施工面積=本期新開工+本期繼續施工,由於施工週期兩年,本期繼續施工即為上年新開工,2022年新開工141.4萬套,繼續施工73萬套,新建房施工214.4萬套。改建房施工週期為一年,因為每年新開工即為施工,2022年施工94.2萬套。

**平均每套面積為50平米。**儘管保障性租賃住房面積要求70平以下,但由於除了按套供應外,還有按間、按牀位供應,比如《上海市住房發展“十四五”規劃》計劃籌建的42萬套(間)中就包括22萬套(間)租賃房和20萬張牀位 ,因此平均每套(間)的面積會遠遠小於70平米,我們假設為50平米。

第二步,確定單位造價。

**假設新建為2600元/平米,改建為1500元/平米。**根據住建部數據,1-9月份,40個城市已開工建設保障性租賃住房72萬套,完成投資775億元,假設平均每套50平,每平米造價約為2150元,新建高於該值,改建低於該值,按照新建60%、改建40%的比例,我們假設新建造價為2600元/平米,改建造價為1500元/平米,加權平均為2160元/平米,與住建部數據基本一致。

2022年保障房投資3493.7億,拉動房地產投資2.4個百分點。“十四五”期間,保障性租賃住房總投資約1.54萬億,其中新建投資1.27萬億,改建投資2721億。今年總投資1314.4億元,2022年3493.7億元,去年房地產投資14.14萬億,我們此前報告《三大投資對明年GDP拉動幾何?——宏觀年度展望之投資篇》測算今年房地產投資完成額為14.79萬億,則今年保障性租賃住房拉動房地產投資增長0.9個百分點,明年拉動2.4個百分點。

穩增長下,如果明年保障房進度超預期,保障房投資將達到5201.2億元,拉動房地產投資3.5個百分點。如果明年出於穩增長考慮,保障房進度大幅提前,可能會完成剩下4年的50%,比如上海2021-2022年計劃建設籌措保障性租賃住房24萬套(間),完成“十四五”目標總量的一半以上。在此假設下,2022年新開工393.7萬套,總投資5201.2億元,佔“十四五”總投資的32.8%,拉動房地產投資3.5個百分點。

**綜合來看,保障房能在一定程度上對沖明年房地產投資下行,但力度有限。**正常情況下,能帶來3493億投資,帶動房地產投資2.4個百分點,建設進度超預期提前則能帶來5201億投資,托住房地產投資3.5個百分點。但從力度來看,2015年房地產下行時,棚改開工580萬套,按下一節估算的年投資1.4萬億計算,對房地產投資的拉動估計超過10%,保障房的託底力度遠遠不如。

圖片

圖片

4. 比較:十三五“棚改+公租房”vs十四五“保障性租賃住房+舊改”

從“十三五”到“十四五”,保障性安居工程的重心發生了變化,“十三五”時期主要是棚改和公租房,“十四五”時期是保障性租賃住房和舊改。

從政策目標來看,棚改和舊改的政策目標均包含改善民生、擴大內需兩方面,保障性租賃住房僅包含改善民生。從三者的頂層設計來看,2013年發佈的《國務院關於加快棚户區改造工作的意見》(國發〔2013〕25號)指出,棚改的目標是“讓更多困難羣眾的住房條件早日得到改善,同時,有效拉動投資、消費需求,帶動相關產業發展”。2020年7月發佈的《國務院辦公廳關於全面推進城鎮老舊小區改造工作的指導意見》(國辦發〔2020〕23號)指出,舊改可以“滿足人民羣眾美好生活需要、推動惠民生擴內需、推進城市更新和開發建設方式轉型、促進經濟高質量發展”。但今年6月出台的《國務院辦公廳關於加快發展保障性租賃住房的意見》(國辦發〔2021〕22號)僅強調“推進以人為核心的新型城鎮化,促進實現全體人民住有所居”,並未強調保障性租賃住房擴內需、穩投資的作用。因此,保障性租賃住房客觀上會帶動投資,但從主觀政策目標來看,並未突出拉動投資的作用,主要目的仍是解決大城市住房困難問題。

**棚改、舊改和保障性租賃住房拉動投資的方向不同。棚改以房地產投資為主,配套的市政基礎設施投資為輔,因而會拉動地產和基建兩方面投資增長。**國發〔2013〕25號文強調棚改配套基礎設施的建設,“組織好新建安置小區的供水、供電、供氣、供熱、通訊、污水與垃圾處理等市政基礎設施和商業、教育、醫療衞生、無障礙設施等配套公共服務設施的建設”。**舊改主要拉動社區基礎設施投資,但也有部分拆除重建的老舊小區會納入房地產投資。**統計局指出“若拆除重建的老舊小區,且開發主體是房地產開發企業的,則納入房地產開發投資統計範疇[1]”。**保障性租賃住房基本都屬於房地產投資。**根據國辦發〔2021〕22號文,保障性租賃住房主要依託現有基礎設施建設,而不是建好住房後再在周圍建設配套設施,文件指出保障性租賃住房“主要安排在產業園區及周邊、軌道交通站點附近和城市建設重點片區等區域,引導產城人融合、人地房聯動”,因而對基建投資的拉動會小很多。

從帶動的投資規模來看,“十四五”時期“保障性租賃住房+舊改”比“十三五”時期“棚改+公租房”的年均投資少3000億。“棚改+公租房”的保障性安居工程年均投資1.4萬億。去年7月,住建部在舊改政策吹風會上表示“2013年至2019年,棚户區改造、公租房等城鎮保障性安居工程累計完全投資超過10萬億元,年均完成投資約1.4萬億元,累計安排中央預算內投資等中央補助資金1.4萬億元,年均約2千億元”。舊改從2019年開始全面鋪開,住建部還沒有披露投資規模,但可以簡單估算。今年8月發佈會上,住建部指出“從2019年以來,中央財政一共下達補助資金超過2450億元”,過去三年,年均約800億。棚改的中央補助金年均2000億,拉動總投資1.4萬億,拉動比率為1:7。舊改方面,由於加裝電梯等公共空間投資需要居民籌資,社會資本參與程度要高於棚改,假設中央補助金拉動比率為1:10,則年均總投資約為8000億。保障性租賃住房年均3080億(五年1.54萬億),“十四五”時期“保障性租賃住房+舊改”年均總投資約1.1萬億,相比“十三五”時期“棚改+公租房”的1.4萬億,減少了約3000億。

[1] 八、投資及房地產統計(19) (stats.gov.cn)

5. 風險提示

(1)保障房政策支持不及預期;

(2)疫情形勢出現較大變化;

(3)穩投資的政策力度不及預期。