上市前強行拉高估值,散户不夠用國資來湊,商湯科技會破發嗎?_風聞

紫财经-一个鲜活,有深度,有温度的财经&科技自媒体2021-12-27 11:05

12月23日中午12:00是商湯科技IPO截止認購的時間點。據説,招股僅僅24小時後,商湯本次公開發售已獲超額認購。不過,此後人們並沒有聽到更激動人心的消息,一些熱門股常常出現的數十倍幾百倍超額認購的景象跟商湯無緣。

認購結束後,有報道稱,14家主要券商融資額只有13.37億港元,相當於公開募資額的2.23倍,而在首次招股時,17家券商合計融資額為30.8億港元,超額認購倍數為4.1,也就是説,本次融資額僅為前一次招股的43%左右,散户熱情明顯降低。對於已參與認購的股民來説,他們現在或許應該在心裏祈禱商湯不要破發。

商湯科技二進宮

放在半個月前,紫財經基本不會有這樣的擔心。

當時,商湯科技按部就班向港交所進軍,計劃發行15億股B類股份,發售價不超過3.99港元/股,預計至多籌資60億港元,原本12月17日即掛牌交易。沒有人想到,就在商湯離上市只差臨門一腳的當兒,風雲突變,美國財政部突然將該公司列入“非SDN中國軍工複合體企業名單”。

按照規定,美國投資者不能參與被列入清單公司的公開市場股票及衍生品交易。商湯受這一驚嚇後,不得不中止招股計劃。

此次招股系商湯科技二進宮。一眾美資背景投資者撤退後,該公司身上的壓力很大。紫財經曾預測,商湯科技重啓上市,將會壓縮融資規模並適當下調發行價。

出乎意料的是,“亞洲人工智能之王”很倔強,既沒有壓縮融資金額,也沒有下調發行價格,而是拉來部分基石投資者為自己造勢。

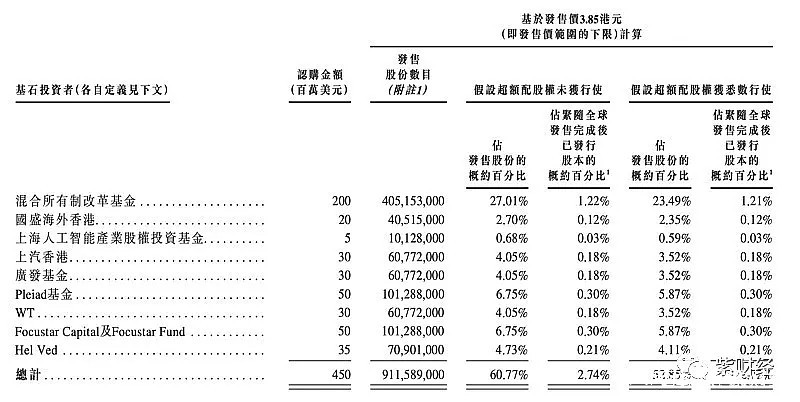

前一版招股書顯示,混合所有制改革基金、國盛海外香港、上海人工智能產業股權投資基金、上汽香港、廣發基金等9家機構投資者以合計4.5億美元的代價認購9.12億股,佔總發售股份的60.8%。

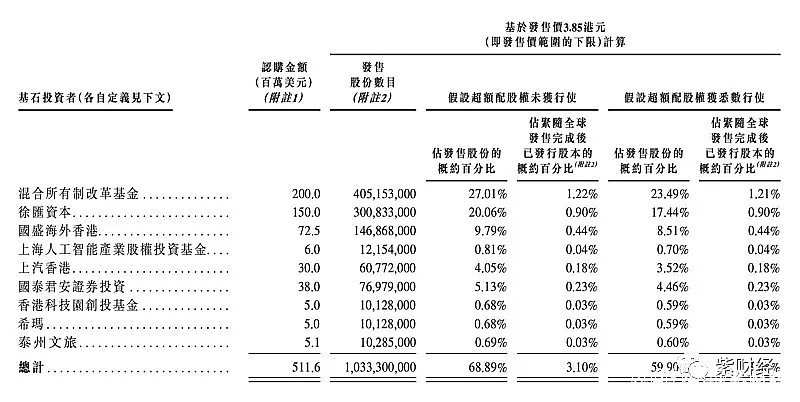

招股書更新後,基石投資者總數保持不變,混合所有制改革基金仍排在榜首,認購金額與認購股份佔比也與上次一致,不過,廣發基金等5家機構投資者換成了新面孔,更重要的是,斜刺裏殺出的徐匯資本變身第二大基石投資者,認購金額為1.5億美元,認購股份佔發售股份的20%,國盛海外香港的認購金額與認購股份也增長了363%。9家基石投資者認購股份最高佔商湯科技實際發售股份的69%,真正流入到散户手中的股份大大減少。

國資成接盤俠?

天眼查APP顯示,混合所有制改革基金系中國誠通控股集團發起設立的一個國家基金;徐匯資本的資本由上海市徐彙區國資委全額出資;國盛海外香港為上海國盛(集團)有限公司的全資附屬公司,後者由上海市國資委全資擁有;上海人工智能產業股權投資基金由上海國盛集團、上海臨港經濟發展(集團)有限公司及上海創業投資有限公司共同設立,而該等公司均由上海市國資委全資擁有。

至於上汽香港、國泰君安證券投資、泰州文旅就不用一一介紹了。換句話説,除了香港科技園創投基金、希瑪眼科外,9家基石投資者的7家均系各級國資。在商湯科技落難的時候,國家對商湯科技確實不薄,可是,商湯科技是如何回報我們的國家的呢?

2018年,商湯發行了28.95億股C-2優先股,現金代價為5.33億美元(相當於人民幣33.99億元),摺合1.17元/股。在同年和次年發行的C+系列優先股、C++系列優先股、C-prime系列優先股價格分別為1.54元/股、1.95元/股、2.19元/股。

2020年8-11月,商湯進行了D輪融資,涉及金額109.76億元,摺合2.43元/股。幾乎與此同時,商湯又開展了D+輪融資,價格漲到了2.70元/股,較D輪漲了11%。這個漲幅比C-prime到D輪歷時一年的漲幅還要高。

在如此短的時間裏大幅拉昇估值,這在當時不太好理解,現在不言自明:如果之前不做估值,商湯科技現在高得離譜的發行價格怎麼炮製出來呢?即便有D+輪融資價格作為參照,3.85港元至3.99港元的發行區間也不算低,不到半年溢價16%-21%,這通貨膨脹的速度夠厲害的,莫非是把危急時刻拔刀相助的國資當接盤俠?

值得注意的是,儘管D+離上市的日子近在咫尺,金主們仍然不買賬,只有D輪四成的融資額度讓商湯科技使出了吃奶的力氣,一直從去年11月拖到今年6月底才勉強湊出來,結論只有一個:投資者認為2.70元/股這個價格有點不值。這讓3.85-3.99港元接手的投資者情何以堪?

急不可待的教授們

商湯科技一直對自己的研發團隊無比自豪。截至2021年6月30日,該公司共擁有40名教授和3593名技術研發人員,包括250多名博士及博士候選人。在傳統印象中,教授往往都是醉心科學研究的一羣人,但商湯刷新了人們的認知。

第一次衝擊港交所失敗後,商湯科技不經任何休整便捲土重來,也全然不顧近期港股表現不佳,恒指直逼近二十年來最差水平的殘酷現實,這跟其內憂外患分不開。

幾年前,商湯與曠視、依圖、雲從被外界稱為AI四小龍,一度在資本市場上呼風喚雨,融資總額在100億美元左右,金主搶着投資,可是幾年過去了,幾個獨角獸沒有一家真正實現產業化,盈利模式極不清晰,競相比較誰的虧損金額最大。

2018-2020年及今年上半年,商湯科技營收分別為18.5億元、30.3億元、34.5億元、16.5億元,同期虧損34.3億元、49.7億元、121.6億元、37.1億元,三年半累計虧損242.7億元,摺合日均虧損1900萬。剔除股份支付後,商湯的虧損額也足以震驚所有人。

投資者的耐心即將消耗殆盡。

A-1系列、A-2系列及B-1系列優先股投資者、B-2系列及B-3系列、C-1系列至C-prime系列優先股投資者下注時均與商湯科技簽有贖回條款,若後者未能在指定日期完成IPO,有權要求商湯科技贖回手裏的股份,該指定日期分別為2021年10月10日、2022年1月25日。

商湯科技已經錯過了自己與A-1系列、A-2系列及B-1系列優先股投資者的約定,B-2系列及B-3系列、C-1系列至C-prime系列優先股的贖回日期也近在眼前。所幸的是,今年6月23日,A系列至C-prime系列優先股股東大發慈悲,同意將贖回日期延長至2023年1月31日。

顯然,商湯科技不抓住最後的機會趕緊上市接下來就有大麻煩了。若能在12月30日成功登陸港股,商湯就可以成功把自己的麻煩轉移到接盤俠手中了。(部分圖片來自網絡)