B/G端殺成紅海,元宇宙風口下雲廠商能否從C端突圍?_風聞

螳螂观察-左拎新消费、右扯新商业,横批未来科技;2021-12-29 20:26

文|螳螂觀察

作者|陳小江

去“元宇宙”聽演唱會早已不稀奇。

從Travis Scott在《堡壘之夜》中舉辦演唱會,吸引1230萬玩家同時在線觀看。到Lil Nas X在《Roblox》上的演唱會共有3000萬粉絲參加。再到不久前,元宇宙平台Sandbox出現一段周杰倫演唱《開不了口》的視頻——台上周董彈着發光的鋼琴邊彈邊唱,台下無數歌迷揮舞熒光棒隨歌而動,這類場景很多。

但是,你很少在元宇宙中,看到歌手與來自全球各地的粉絲合唱的場景。因為即便是業界超低延時的CDN,可能也有1秒以上的延時,這在合唱環節中,就是個大Bug,將大大影響用户體驗。

這也是元宇宙實現“沉浸感”“低延時”“隨地”尚面臨困難的一個縮影——不僅對VR/AR硬件技術和流媒體技術提出了很高要求,也需要更高性能的網絡和運算技術來支撐。

其中,包括5G/6G網絡、雲計算和邊緣計算在內的網絡和運算技術,是助力元宇宙實現高同步低延時互動的關鍵,也是眾多企業發力的重點。

雲計算與邊緣計算:元宇宙發動機的雙引擎

作為一個複雜程度不亞於現實世界的虛擬世界,元宇宙的到來意味着更多的數據,且需要更強的數據運算能力,才能讓人們進入一個高同步和低延時的擬真虛擬世界。這離不開網絡和運算技術的支撐。

如果説大數據是構建元宇宙數字經濟體的石油,那麼數據計算就是發動機,無論是物理計算、渲染建模、數據協調和同步、人工智能、動作捕捉等多樣化功能,計算都必不可少。而云計算、邊緣計算則是這個發動機的雙引擎,兩大算力的發展速度,也決定了元宇宙的發展進度。

在不久前召開的2021亞馬雲科技全球大會上,亞馬遜認為元宇宙的本質就是雲計算。比如開發元宇宙遊戲Fortnite(堡壘之夜)的Epic Games,在全球擁有3.5億用户,它的工作負載幾乎全跑在亞馬遜雲科技上。

事實上,雲計算已成了元宇宙相關IT支出的最大頭。據IDC預測數據,到2015年中國元宇宙相關IT支出將達到2001億美元,其中雲計算為814億美元、佔比最大,約為總支出的42%。

在具體作用上,雲計算與邊緣計算又略有不同。

雲計算的核心是將更多計算機資源進行協調,讓用户能獲取無限算力資源降本增效,且不受時間和空間限制,在處理非時間驅動信息上有很大優勢。

如阿里雲遊戲PaaS平台,就是基於其雲服務能力為遊戲從業者與業務方提供一站式PaaS服務,從而實現低成本快速雲化遊戲、搭建屬於自己的雲遊戲平台。

邊緣計算是雲計算的延伸,通過將計算放在靠近物或數據源頭的邊緣端,縮短通信鏈路,能解決中心流量擁堵、智能終端爆發式增長帶來計算資源匱乏等問題。從而提供更快捷高效的需求響應和,提升交互體驗,在處理時間敏感信息更有優勢。

以VR直播為例,慢、卡、糊一直是行業痛點,咪咕VR直播教學將AR/VR雲渲染引擎上移邊緣雲節點,通過邊緣大算來提升渲染畫面質量,縮短通信鏈路,實現20毫秒以內的網絡低時延,大大提升了互動操作的實時性和精準度。

以人為例,如果説雲計算代表大腦的聰明程度,那邊緣計算則代表手腳等器官的靈活程度。在自然界中,章魚是用“雲計算+邊緣計算”解決實際問題的一個典型,其擁有“多個小腦+一個大腦”。在章魚擁有的巨量神經元中,腦部僅佔40%,60%分佈在章魚的八條腿中。這使其捕獵時異常靈巧迅速,腕足之間配合極好,從不會纏繞打結。

總的來看,邊緣計算與雲計算一樣,是構成元宇宙的重要算力,其重要性甚至比雲計算更甚,而由於其對實時性、安全性等要求更高,面臨的挑戰也更大。

元宇宙先拼算力,阿里、華為和騰訊三足鼎立

阿里人工智能實驗室計算機視覺首席科學家譚平認為,“我們今天熟悉的社交、電商、教育、遊戲、支付在內的各種互聯網應用,在元宇宙上都將會有新的呈現方式。”

而算力將是支撐這一切新呈現的基礎。因此,與元宇宙現階段尚以概念成分居多不同,在雲計算、邊緣計算等領域,阿里、華為、騰訊、亞馬遜等巨頭早已投入大量真金白銀。

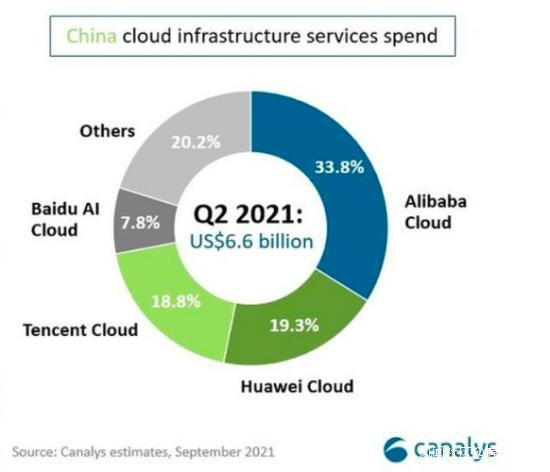

據Canalys發佈的最新數據報告,2021年第二季度,中國雲計算市場銷售額達到66億美元,同比增長54%。過去連續7個季度,中國雲計算市場同比增速都超過了50%,中國市場對雲計算的強烈需求可見一斑,元宇宙的爆火無疑將為雲計算發展再添一把火。

具體來看,阿里雲以33.8%的市場份額穩居中國第一,華為雲和騰訊雲分別以19.3%和18.8%的市場份額名列二、三位,三者鼎立成行業第一梯隊玩家,與第四名的百度雲(佔比7.8%)拉開較大差距。

相比而言,邊緣雲計算目前尚處在發展萌芽期。

據此前艾瑞諮詢發佈的《2021年中國邊緣雲計算行業展望報告》顯示,2020年中國邊緣雲計算市場規模為91億元,預計到2030年市場規模將接近2500億元,未來成長空間非常廣闊。

根據邊緣雲計算部署位置不同,邊緣雲計算又可以分為區域、現場和IoT邊緣雲三類,在2020年的91億市場規模中,三者收入規模分別為37億元、38億元和16億元。

而據此前由邊緣計算社區策劃發起的“2021中國邊緣計算企業20強”中,華為名列第一、阿里雲和騰訊雲均排名前十。

可見,無論是從雲計算、邊緣計算技術,以及相關市場份額,還是後續企業可投入的技術和資源來看,阿里雲、華為雲和騰訊雲,算是國內當下為元宇宙提供算力基礎的第一梯隊玩家。

由於元宇宙所要求的更加真實、實時、完整的體驗,將帶來海量數據產生。不同企業在現實世界的雲邊計算能力和存儲能力,將決定各自構建的元宇宙的規模和體驗度。

那麼,擁有強大的雲邊計算和大數據能力的阿里雲、騰訊雲和華為雲,藉助元宇宙,在商業化上能否實現新突破呢?

先賺散客or先賺團體,算力企業沒有選擇

元宇宙爆發前,阿里雲、華為雲和騰訊雲的收入主要是在ToB或ToG端,賺的是團體的錢。

由於雲服務廠商在技術研發支出、業務拓展等都需要鉅額投入,雲計算業務一直面臨商業化瓶頸。國內雲服務廠商,大都處於增收不增利甚至大幅虧損的狀態。

以市場份額最大的阿里云為例,自2009年成立以來,長期處於虧損狀態,直到近一年才出現連續四季度盈利。

騰訊雲更是讓人“霧裏看花”,自2015年騰訊雲首次寫入公司財報,截至目前仍只放在“金融科技與企業服務”板塊,具體盈虧情況不詳。

華為雲也不例外,入局雖晚,近年來卻也實現了快速增長,但在快速增長之下,華為雲仍舊面對大量的內外部壓力,需要實現自身突破。

三大領頭企業如此,其它企業就更不用説了。

**除商業化變現瓶頸,國內雲服務廠商還面臨海外雲服務巨頭的競爭壓力。**據Gartner發佈的2020年全球雲計算IaaS市場追蹤數據顯示,亞馬遜、微軟和阿里雲位居全球前三,其中亞馬遜佔比40.8%、微軟佔比19.7%。相比而言,阿里雲9.5%的佔比與兩者差距較大,可見,國內雲服務廠商面對國際巨頭,壓力不小。

而隨着元宇宙發展的繼續深入,一個更加先進的數字化基礎會被需要,未來雲計算進一步的演化,從而與更多技術領域進行更深度的融合,為雲服務廠商原有B/G業務帶來新增量。除此之外,通過C端變現也是一種選擇,但並不容易。

不久前,阿里宣佈推出面向AR、VR和元宇宙技術方向的XR新實驗室,被視為進軍元宇宙的重要舉動。

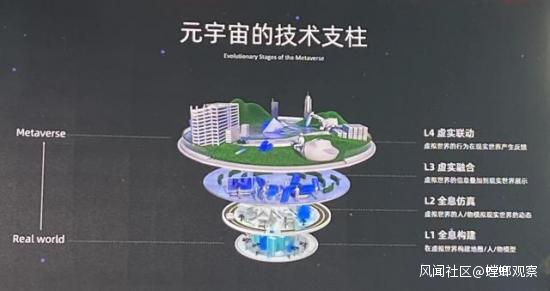

譚平認為真實世界與元宇宙之間隔着四個不同的技術層面:全息構建、全息仿真、虛實融合、虛實聯動。目前阿里達摩院XR室已經在幾個層面有一定的應用,如在全息構建上與天貓合作構建了全息店鋪;在虛實融合上與松美術館合作搭建了AR藝術展;在虛實聯動上,阿里達摩院XR實驗室已經做出一款蘋果採摘機器人和一款是應用於IDC機房的智能運維機器人。

此外,今年8月阿里成立科技新公司(杭州數典科技),經營範圍包括VR設備製造。9月阿里雲遊戲事業部還發布了全新品牌“元境”,提供雲遊戲PaaS能力和開發者平台,並隨後成立全資子公司“元境生生”。11月,阿里還跟投線下沙盒虛擬現實遊戲公司Sandbox VR,後者在商場和影院提供線下街機式VR體驗的體驗中心。

可以看到,阿里進軍元宇宙是從軟、硬兩方面入手,但在最終落地上可能還是以ToB解決方案為主。如在ToC領域充滿想象的零售為例,目前率先落地的是類似“全息店鋪”這種ToB解決方案。

至於通過被Meta和字節跳動等寄予厚望的XR設備賦能,從C端佔據入口,目前對阿里來説尚無太多佈局。雖然早在2016年,阿里就領投AR(增強現實)眼鏡的Magic Leap的C輪融資,並在後續的D輪融資中跟進,但進展並不順利。

事實上,得到阿里、Google等投資的Magic Leap在成立3年後,才於2018年推出首款產品Magic Leap One,且高達2295美元的售價,讓其並未在消費市場掀起多大浪花。2020年該公司估值更是縮水超90%,據悉今年四季度將推出第二代AR產品,不過主要也是面向B端。

而本質上雲廠商一直都遠離C端用户,即便如今的元宇宙,雲邊計算也多是在後端提供服務、技術支持,很少能直接轉換為C端用户直接使用的產品。

這一點,即使是在手握眾多C端社交和遊戲用户的騰訊身上也未能得到改觀。與阿里不同,騰訊並沒有直接佈局XR硬件,而是選擇從遊戲切入元宇宙。除今年1月斥資5.2億美元入股元宇宙第一股Roblox、持有元宇宙遊戲公司Epic 40%的股份外,2021年騰訊完成遊戲項目投資近80起就是最好的例子。

至於華為,不久前也發佈了基於虛實融合技術Cyberverse(河圖)的AR交互體驗App“星光巨塔”,提供了多種LBS AR玩法。據悉,華為河圖是一項融合空間計算能力、3D高精地圖能力、強環境理解能力和超逼真的虛實融合渲染能力的技術平台,可提供地球級虛實融合世界的構建與服務能力,目前僅向僅開發者們開放,未來是否向公眾推出還未可知。

此外,今年9月,華為雲公佈了首個數字人“雲笙”,華為雲專家還在之後的2021華為開發者大會上,介紹了一款虛擬形象智能生成系統——允許開發者一張圖、一句話零門檻生成模型。同樣是面向開發者。

綜上來看,儘管元宇宙將是面向大眾的下一代互聯網,手握雲邊計算和大數據強大能力的雲服務廠商,憑藉以往的基礎設施能在元宇宙中搶先發力。但同時,由於雲計算、邊緣計算等更多是在後端服務和技術上賦能,也註定其很難直達用户,從C端獲得輕鬆變現可能。當下的雲服務廠商,仍然只能先賺團隊的錢。

部分參考資料:

1、《阿里雲、華為雲、騰訊雲的無聲戰役》 劉曠

2、《2021年中國邊緣雲計算行業展望報告》 艾瑞諮詢

3、《雲計算與邊緣計算,這篇説明白了》szutek

*本文圖片均來源於網絡

歡迎來到財經愛好者聚集地,同好共同交流請添加微信:Tanglangcj

此內容為【螳螂觀察】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、複製或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯繫。

螳螂觀察(微信ID:TanglangFin):

•泛財經新媒體。

•微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

•重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。