崑崙萬維:個位數估值背後,股市不給周亞輝面子?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-12-29 19:14

出品 / 節點財經

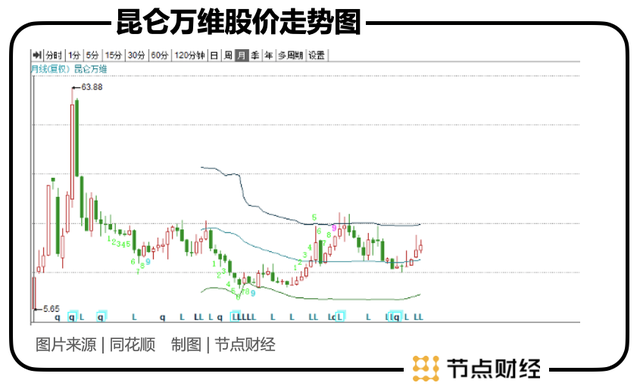

在A股,崑崙萬維(300418.SZ)可以説是一個特殊的存在。儘管公司以頁遊起家,目前的業務除了社交平台、信息服務平台就是遊戲娛樂,最近甚至還披上了元宇宙的色彩。但不論把它歸屬於遊戲板塊或互聯網板塊,似乎都不符合其目前在市場的位置,因為不論是歸屬於哪一方,它的市盈率都不應該只有個位數。

截至12月29日午盤,崑崙萬維股價為21.96元/股,動態PE 8.78,這樣的估值水平,似乎更應該與銀行、保險等一本正經的傳統金融股一起玩耍。而對於這種似乎明顯低估的現象,2020年淨利潤近50億元,今年三季度扣非淨利潤近20億元的崑崙萬維,其股價竟也並沒有多少“反抗”。

/ 01 /

出海“優等生”在做啥?

在近期一次回答投資者關於公司主營業務的問題時,崑崙萬維表示,公司旗下有海外社交娛樂平台Star Group,海外信息與服務分發平台Opera(歐朋瀏覽器),全球移動遊戲平台Game Ark以及休閒娛樂平台閒徠互娛。根據公司半年報公告,Star Group與Opera各佔總收入約30%,遊戲板塊佔總收入約40%。

以上這幾個項目,大多來自於投資收購,而崑崙萬維這麼喜歡買買買,和它的創始人周亞輝的風格關係密切。

在風險投資圈,周亞輝有着“獨角獸挖掘機”之稱,成功投中國內多家知名企業,比如滴滴、映客、趣店、一畝田、達達、如涵等。在國外市場周亞輝同樣斬獲不少,比如Opera、Woobo(智能機器人)、LendInvest(歐洲最大的房地產抵押P2P公司之一)、Grindr(同性戀社交)等。

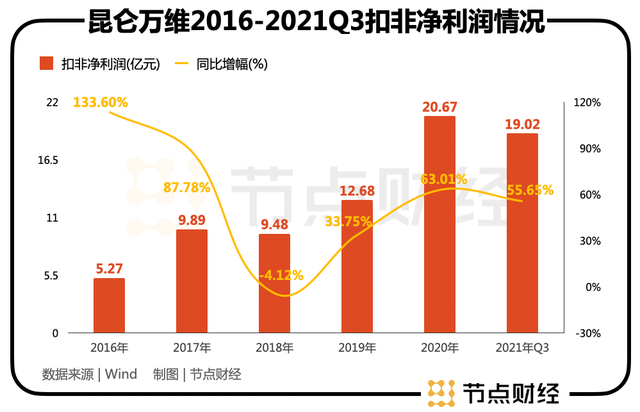

2020年崑崙萬維總營收為27.4億元,淨利潤卻達到49.93億元,同比增長285.54%,淨利潤與營收倒掛,靠的就是出售Grindr等項目帶來的鉅額收益。

1、Star Group。這個項目是基於K歌和音樂社羣的語音社交平台,其主要產品Star Maker類似於國內的“唱吧”、“全民K歌”,創立於美國,2016被崑崙萬維收購後,開始時不温不火,後來轉攻印度、印尼、中東、東南亞等新興市場,取得了不錯了成績。2020年其全球下載量超過6000萬,單月3分鐘以上音樂做派數量超過4000萬個。

2、Opera,即歐朋瀏覽器。1995年創立於挪威,擁有小巧、快速和跨平台等特點,巔峯時與IE、Firefox位列瀏覽器三強。但因為沒有大樹依靠,此後的競爭中Opera逐漸沒落,2016年被崑崙萬維和360組團收購。

收購之後,周亞輝就將Opera推進了互聯網滲透率最低的非洲市場,並取得成功。目前,Opera號稱非洲“今日頭條”,主做Opera瀏覽器和信息流內容平台Opera News。此外,崑崙萬維還打造手機版瀏覽器Opera for Android、遊戲社區平台GXC。在此基礎上,公司還在瀏覽器基礎上建立Opay,試圖打造非洲版“支付寶”。

在周亞輝看來,Opera以後將是百億美金級的上市公司。不過,在登陸納斯達克三年後,Opera目前的市值還只有8億美元左右,距離百億還有相當長的一段距離。

3、Game Ark。這部分業務是崑崙萬維上市前的根基,屬於老本行,目前分為自研遊戲和代理遊戲兩個方向。

不得不説,雖然崑崙萬維是靠遊戲起家,但目前在國內遊戲行業基本沒啥存在感。自研遊戲中有《神魔聖域》,代理遊戲中比較知名的如《部落衝突》、《部落衝突:皇室戰爭》、《龍之谷M》等,單個營收過億就已經是不錯的表現了。

4、閒徠互娛。這本來是2016年4月成立的一款棋牌遊戲,但成立之後成長迅猛,在當年7-11月的五個月內,營收就衝到了4.52億元。當年12月,崑崙萬維聯手辰海科譯將閒徠互娛收購,作價20億元。

花20億收購一家剛成立的棋牌遊戲公司,這筆交易看上去很冒險,但事實證明很划算。2020年,閒徠互娛實現營收10.54億元,淨利潤7.54億元,是公司的賺錢大户。

但是,近年來閒徠互娛的業績走勢呈現下滑趨勢,2018年時其營收規模就達到了16.08億,淨利潤為11.54億元。而且,崑崙萬維在2019年才實現對閒徠互娛的全資控股,目前仍處於對賭期。

2019-2020年,閒徠互娛共實現淨利潤19.13億元,勉強完成對賭,但2021年的對賭目標為11億元。2021年上半年,閒徠互娛淨利潤為3.31億,同比下降42.79%,下半年要完成對賭,就要實現7.69億元的淨利潤,壓力不小。

盤點到這裏,除了傳統的遊戲業務有所疲軟外,崑崙萬維收購來的三大項業務Star Group、Opera和閒徠互娛的表現還是可圈可點的。但是,如果再深入分析的話,這三大業務也都存在着一些不太讓人放心的地方。

這些不確定性,也許會影響到市場對崑崙萬維的整體考量。

/ 02 /

看起來很好背後

風險還有哪些?

還是按順序,先來看一下Star Group這個項目,這是崑崙萬維各業務板塊中增長勢頭最好的一塊業務,並且公司團隊深入印度等當地市場,硬拼出了一塊新局面。但是,崑崙萬維在收購Star Group時,曾按照國內全民K歌的MAU(月活用户)和人口、網民規模等數據,推測Star Group有望能到達5億的MAU。

説實話,如果真能達到這個規模,那崑崙萬維很有希望會成為十倍大牛股。但是,要實現這個目標,恐怕不會如設想的這麼順利。

目前,在喜歡K歌的地方如印度、東南亞等國家地區,Star Group已經做的不錯,如何要再上一個台階,MAU翻個十倍量級,勢必要向更大的地區進軍。中國市場就不用考慮了,歐美市場同樣難度很大,本身Star Group就是創立於美國,做不出來才劍走偏鋒主攻新興國家。所以,Star Group到底能發展到多大規模,還需要繼續觀察。

其次是Opera。為了做好這個項目,周亞輝親自掛帥,擔任Opera的CEO,也確實做出了成績。但是,Opera漂亮的營收背後,有一個很大的支撐是公司的小貸業務。

2020年1月,Opera遭到做空機構Hindenburg Research做空,直指公司違反Google Play Store相關政策,在多個國家和地區放高利貸,一度導致Opera股價大跌。

要真的做成非洲“支付寶”絕非易事,即便做成了,Opera目前只持有opay大約10%的股權,恐怕也無法併入公司報表。

最後是閒徠互娛。這項業務在前面介紹時就已經提到,目前業績對賭的壓力不小。其實,為了完成業績對賭,近年來在不斷提高ARPU值(每用户平均收入),雖然提高了利潤,但對未來的影響需要注意。比如閒徠互娛早期為了在低線級城市打開局面,很倚重代理模式,後來去除中間代理改為終端用户直接購卡,很可能會犧牲掉一定的用户增長空間。

當然,目前順利完成業績對賭最重要,至於完成之後業務發展是好是壞,就另當別論了。

整體看下來,崑崙萬維的Opera、Star Group等項目很有想象空間,同時也有一定的隱患,不確定性較高。而面對併購項目較多的公司,投資者不得不考慮的一個風險就是商譽問題。

截至2021年3季度,崑崙萬維的商譽為38.5億元。雖然目前崑崙萬維各項業務商譽減值的風險很小,但近年來A股中商譽爆雷的事件層出不窮,高企的商譽往往讓不少投資者心有餘悸,這一點對公司來説是個減分項。

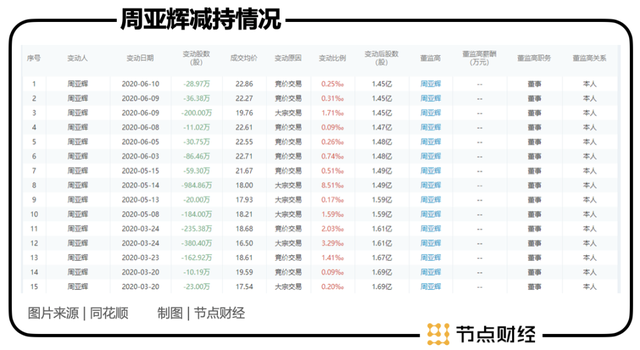

其實,這些核心業務雖然重要,真正決定崑崙萬維的還是它的靈魂人物周亞輝。而在上市後周亞輝的不斷減持下,崑崙萬維和他的關係也變得有些微妙。

/ 03 /

周亞輝的能力

資本市場的迷惑

周亞輝的投資眼光和能力在很多投資者看來很完美,他在發掘獨角獸方面的成功案例就是證明,但另一方面,周亞輝雖然發掘了眾多的獨角獸,但似乎缺乏將獨角獸帶成巨頭的經驗。

從0到10的很多,從10到100就有些拿不出手了,而目前崑崙萬維的幾個項目,恰好都處在從小有所成到躍遷的關鍵時刻,這對周亞輝來説是一個挑戰。

反過來,倚重於周亞輝投資能力的崑崙萬維,無疑也在承擔着風險。而對於二級市場來説,其投資邏輯與周亞輝擅長的風險投資不同,公司經營的確定性是非常重要的考量。

此外,周亞輝近年來的不斷減持,以及幾次套現,也都讓投資者對他和崑崙萬維之間的關係有所疑惑。截至到今年三季度,周亞輝持有崑崙萬維12.24%的股份,前妻李瓊持有11.17%的股份。

以閒徠互娛為例,上面説到2016年崑崙萬維聯手辰海科譯出資20億收購,當時崑崙萬維佔51%的股份。到了2018年7月,閒徠互娛的股權結構發生變更,崑崙萬維持股59%、周亞輝絕對控股的新餘燦金持股35%,其他幾個小股東佔6%。當年11月,崑崙萬維再次出手,將幾個小股東手中6%的閒徠互娛股份收購,當時閒徠互娛估值大約32億左右。

三個月後的2019年2月,崑崙萬維又將新餘燦金持有的35%股份拿下,但此時的估值超過了65.36億元,估值翻倍。對此,當時監管層還發去了問詢函,但並沒有阻擋周亞輝從崑崙萬維套現超過20億。

玩資本運作就是這麼刺激,但是,經過最近這些年的各種折騰之後,實控人“戲太多”的上市公司,想要在二級市場得到青睞,其實挺難的,因為很多機構和投資者都被整怕了。

比如某位投資者在洋洋灑灑寫了近萬字關於崑崙萬維的分析後,結尾卻表示這是他“遇到最難分析的公司,也是最讓人分裂的公司”,導致他給不出什麼意見。

這或許代表了很多投資者對崑崙萬維的態度,但面對業績報表出眾的公司,還是有不少機構選擇持有崑崙萬維。

比如今年三季度,中信建投行業輪換混合型證券投資基金A、中信建投聚利混合型證券投資基金A、廣發中證傳媒交易型開放式指數證券投資基金等機構選擇新進或增持,而北上資金近幾個月也在不斷加倉。

相信市場終究會給崑崙萬維一個合適的位置。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。