投資人不懂SaaS,但市場懂有贊_風聞

新眸-2021-12-29 15:00

新眸企業服務組作品

新眸企業服務組作品

作者|葉靜

編輯|桑明強

作為國內SaaS玩家的佼佼者,「有贊」和「白鴉」的故事一直被外界關注。

在不久前的有贊九週年會上,一向以犀利著稱的白鴉開始大談私域。他認為,對內容的興趣消費正在向新消費需求轉移,產品功能和需求增加呈現供大於求,玩家需要做的是細分場景、細分人羣、提供更加垂直匹配的差異化產品和服務,對產品的要求和營業時間調整均要納入考慮範圍。

相比較三年前的“產品第一,業務要慢慢來”,白鴉現在越來越重視“私域產權力”、“單客價值度”和“顧客推薦率”等,“品牌=產品力×精準社交營銷能力×客户經營能力+新零售數字化系統”,這背後涉及了拉新獲客、營銷觸達、社交裂變、復購留存等全流程運營方法論。

對於企業服務圈來説,白鴉態度的變化是一個明顯的信號。

歷經九年深耕零售私域SaaS的有贊,這幾年過得並不好。從今年11月有贊發佈的三季度財報上來看:三季度累計營收11.76億元,同比下降近10%,經營虧損7.59億,歸母淨利潤同比下降99.35%,中國有贊股價也從從年初最高點4.5港元一路下滑至0.6港元左右徘徊,累計跌去逾80%。

市值蒸發、股價下跌、獲客成本高企、流失率攀升,面對理想與現實之間的鴻溝,眼下的有贊亟需證明自己。在白鴉看來,SaaS真正缺的是提供落地系統解決方案、提供實施的服務,但從長期來説,國家政策支持及鼓勵互聯網生態互聯互通,在未來開放數字生態環境下,商家將更加註重流量從公域到私域的轉化,“這事苦、賺錢慢,但是很有價值。”為此,這篇文章我們將主要探討:

資本市場為什麼對「有讚的故事」不買賬了?對標Shopify,有贊究竟差在什麼地方?有贊怎麼不香了?

關於SaaS是什麼的問題,這篇我們不再贅述。

SaaS在國內起步較晚,多數SaaS產品也是對標歐美標的,以2016年為節點,隨着雲計算技術普及,廠商們應用創新遍地開花,有贊也由免費轉為商業化運作。在此之前,有贊註冊商家高峯時曾達1600多萬家,但由於主體為個人電商羣體,導致行業集中度和年均創造價值低。

對於有贊來説,這佔用了大量的服務資源,面對社交電商裏規模性的長尾客户,有贊最初想的想法碰了壁,不得不謀求商業化路徑。

主打去平台化、以用户為中心的有贊,主要以微信為入口搭建私域流量池,為線上、線下商家提供開店解決方法和服務。業務包括提供訂閲解決方案(提供一系列SaaS產品,如有贊微商城、有贊零售、有贊連鎖、有讚美業、有贊教育等;通過有贊雲和Paas為商家提供定製服務,並通過有贊應用市場向商家提供第三方開發者開發的應用程序)以及商家解決方案(為商家提供一系列增值服務,滿足商家商品採購分銷、流量變現等需求)。

換句話説,有贊在國內走出了一條區別於傳統電商的的獨立站模式。

從營銷方式上看,有贊能通過微信、微博、小紅書、快手等渠道開店拓客,微商城是電商SaaS服務的核心,能夠實現全渠道流量獲取、頁面個性化裝修、分銷賣貨、提供多營銷工具和客户管理,與此同時,有讚的第三方支付服務也為它帶來了高毛利收入。

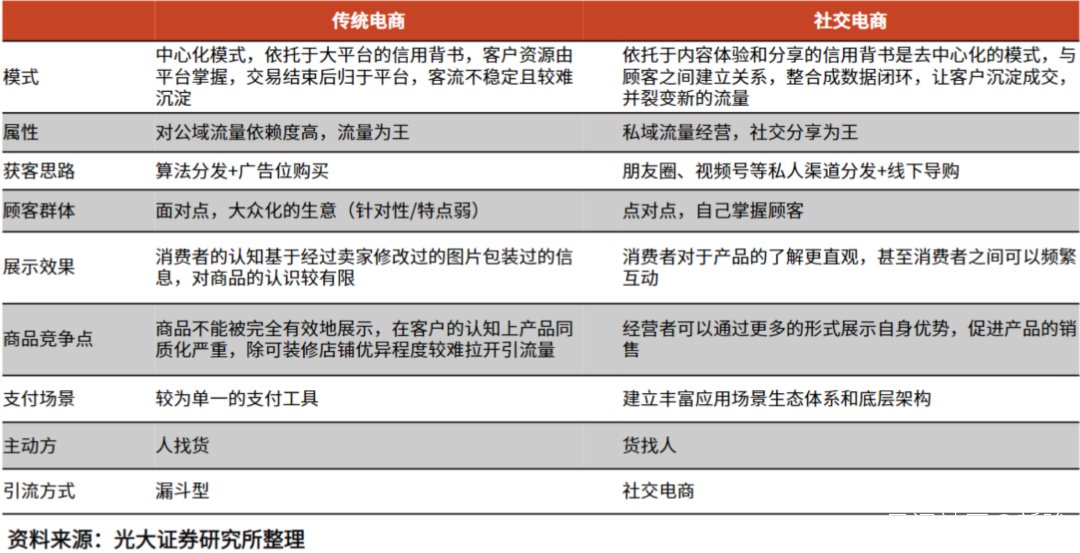

圖:傳統電商與社交電商比較(來源:光大證券研究所)

圖:傳統電商與社交電商比較(來源:光大證券研究所)

受疫情影響,這種模式一度在2020年被資本青睞,以至於今年二月份中國有贊市值一度逼近800億港元。但僅僅是曇花一現,有業內分析人士認為,“資本懂不懂SaaS這不敢妄言,但市場一定懂商業價值,有贊等國內SaaS產業年初被看好,源於疫情催生,並不是市場拐點,未來SaaS概念股的走勢還有待觀望。”

圖:中國有贊歷史市值(來源:億牛網)

圖:中國有贊歷史市值(來源:億牛網)

短視頻玩家自建私域,某種程度上擠壓了獨立站SaaS的生存空間。

以快手為例,在直播電商的浪潮下,昔日的合作伙伴逐漸站在了對立面,打造電商基地、自建供應鏈和物流上的M2C,逐漸促成從直播到賣貨,流量自用的“電商閉環”。白鴉也曾表示,原快手平台能為有贊帶來四成GMV,但單單今年Q1,快手的GMV佔比就降到了20%。

新眸從有贊平台商家瞭解到,“作為私域運營平台,本應該低門檻賦能企業從而實現擴張,有贊小程序近年來漲價後偏高,加上營收上不具備絕對優勢,導致客户流失。”有贊過去的商業模式比較簡單,作為服務商平台,服務的是商家用户,只有為商家帶來營收才能提高平台的復購率和收益,但在一些外界人士看來,在有贊銷售的成本是過高的。

也許白鴉早已料到這場局,所以他也給出了回應,“我們不缺消費互聯網的項目(它們是快錢),不缺雲計算和人工智能的項目(它們是風口),但我們缺真正埋頭給商家做解決方案幫他們落地實施的SaaS項目。因為這類項目很慢、很厚、很苦,互聯網公司看不起看不懂,軟件公司做不好。”

和Shopify相比,有贊缺了什麼?

大約在5年前,白鴉曾揚言要深度對標全球最大的SaaS電商獨立站Shopify。

但時至今日,無論在市值還是ARPU層面,有贊還差了Shopify好幾個身位。相比於有贊,Shopify為商家提供的服務不僅僅停留在建獨立站,提供穩定的服務器、專業的訂單及客户管理等產品維度,還在於它能拿到多個地區的客羣,更加的體系化。

Shopify能夠出圈,倚靠的是天時地利人和:日益開放的網絡生態層面,通過與Facebook、INS、Amazon等互聯網巨頭開展合作,發揮技術和引流優勢,商家可以通過Shopify運營自己的網站、app、社交媒體和實體店面,管理庫存、處理發貨訂單、銷售範圍擴大的同時也會帶來網絡效應反補給平台。

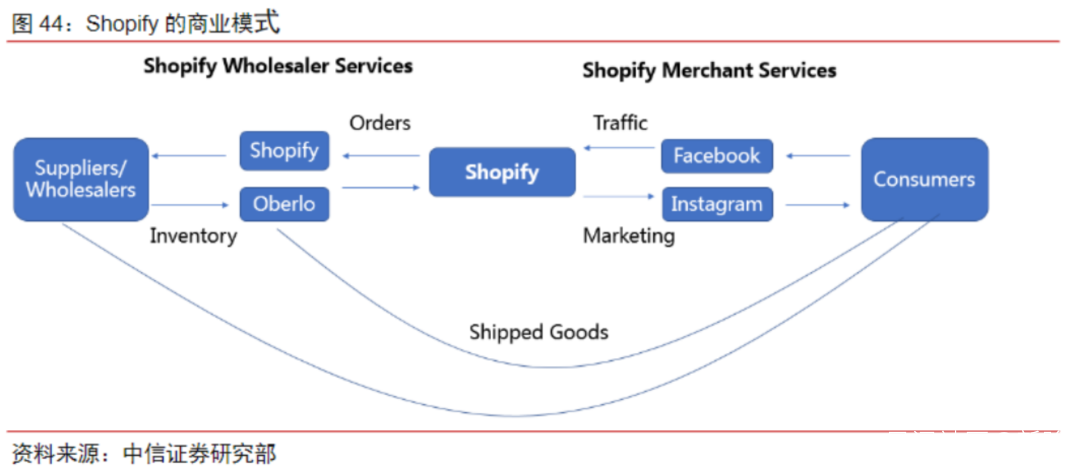

圖:shopify的商業模式(來源:中信證券研究部)

圖:shopify的商業模式(來源:中信證券研究部)

將Shopify與有贊業務數據對比後你會發現,去年Shopify付費商家數量是有讚的17倍,新增的商家數前者比後者多出近90萬人,2018-2020年有贊平均商户流失率52.3%,高於Shopify的20%,在獲客成本CAC及老客維繫成本上,有贊也遠高於Shopify。

增值服務方面,根據Shopify去年年報,核心業務SaaS訂閲服務和增值服務的營收佔比分別為30%和70%,推出的POS服務和自有支付+第三方支付服務,既能夠為商家和消費者提供便利,平台也能從中抽取利潤;但國內的支付環境(支付寶、微信支付),早已形成格局壁壘。

從客户維度上看,Shopify ARPU(總收入/商户數)值略低於有贊,而take rate(總收入/GMV)略高,GMV貢獻大型品牌居多;以中、小商家為主要客羣的有贊,要時刻面臨支付意願和能力相對較低、存活率率較低、需求仍在開源、中部與頭部商家佔比持續上升但續簽率持續下降的風險。

迴歸到SaaS產品價格方面,Shopify價格為每年348—3588美元不等,對比有讚的年費6800—28800元,加上專業版和旗艦版的漲價情形,有贊雖然豐富了服務項目,但對於小微企業商户來説,單從價格上來看,Shopify顯然更有吸引力。

相較於國內成熟的電商環境,電商生態之間已經各建壁壘,具有一定封閉性,而歐美電商環境、網上付費、物流運輸等技術相對弱勢,但歐美SaaS模式要早於國內先完成落地,運營體系也趨於成熟,想要復刻並不容易。

一場新的較量

吳昊曾在《SaaS創業路線圖》一書中指出:

國內SaaS面臨的主要難題在於,外因上是IT產品需求尚未大規模爆發;內因是大部分產品不能夠動態化解決用户問題。一個產品是否能取得成功往往由兩點決定,一方面在能否能為客户或企業提供客觀的用户價值,另一方面是能否有足夠大的市場需求。説是賣SaaS系統,對於商家客户,SaaS賣的是服務;對於消費者,賣的是新的消費方式;在市場認知度低的情況下,國內SaaS公司可能面臨客户拓展、業務擴展的困難。

在中心化電商模式下,流量、用户歸屬於平台,由平台決定對商户流量分配,因為公域流量的競價體系成本高,就會向頭部商家聚攏,這對於中小商家不太友好,而他們迫切想要掌握零售效率的主動權,實現自身數據化轉型,像有贊這類去中心化的SaaS平台就會受到青睞,此時有贊憑藉自身的服務優勢、引流成本低,入駐商家越來越多,自然就能夠倒逼消費者改變選擇。

SaaS的核心在於為用户提供長期有價值的服務,但現在很多廠商的「做法錯了」或者説「方向偏離」。

在有贊六週年大會上,白鴉也提到了類似觀點,他認為“SaaS業務沒有捷徑”,SaaS不是平台類業務,是服務類業務,需要一點點積累,積累持續續費的客户,時間線拉到足夠長,要先把產品和服務做好實現“客户成功”,接着把銷售做好獲得更多客户,進而吸引更多的人形成網絡效應,最後才有資格談“增值業務”。

這一點,從白鴉在去年視頻號創作者峯會上的話術中也有跡可循。

“三到五年內,視頻號將撐起萬億美元電商交易規模”,由於視頻號與快手、抖音的內容分發機制上的區別,除了算法推薦,視頻號還具有社交關係鏈和地理位置內容分發的特點,相較於抖、快流量往往集中於頭部網紅的金字塔型內容生態,對於視頻號,更傾向於中腰部作者集中的橄欖型,另一方面,視頻號的馬太效應較弱,也易和粉絲進行深度互動,而不是簡單粗暴的團購模式。

在這種情況下,業務模式也隨之創新,微信社羣體系和視頻號、直播的用户積累,通過各種各樣的觸點將用户彙集到私域流量池中,實現流量私有化後,平台為客户創造有效價值從而提高復購率,商家與顧客、顧客與顧客之間又會發生裂變,形成新的網絡效應拉動增長飛輪,這樣建立起來的閉環,也就是白鴉所説的“私域三角”。

至於未來,肯定還有有一場新的較量。