現階段中國經濟發展的最大隱憂_風聞

吾久山-秋天来啦2021-12-29 12:07

霸州的擼羊毛亂罰款,經濟發達地區公務員的收入緊縮,都不是孤立事件。關鍵原因是地方政府累計的債務過高,而且其中不良債務比例奇高,目前已到了非處理不可的階段。另外還有2個原因

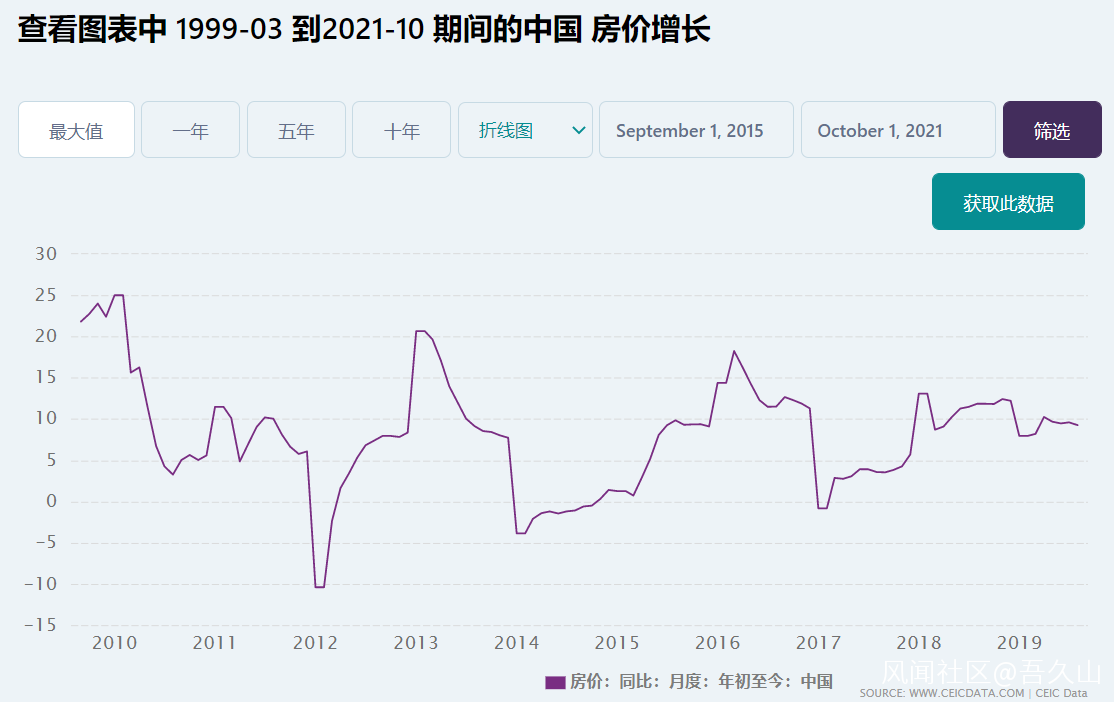

1)房價經過5年上漲後目前處於下跌週期(見下圖),這導致依賴土地財政的東部及中部地區政府收入鋭減。越發達的地區土地財政收入越多,如江蘇,浙江土地財政依賴度達到51.9%和46.9%,東部中部地區普遍30%以上,依賴轉移支付的西部地區則普遍低於10%。

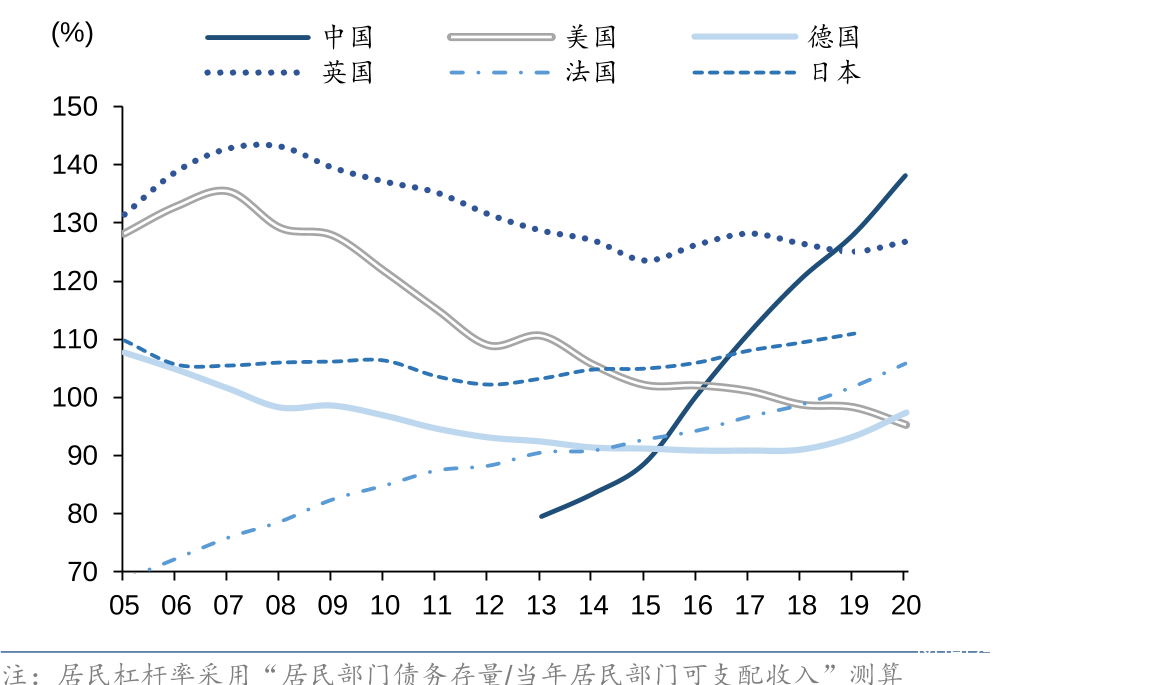

2)很多地方政府低估了中央解決地方債的決心,以及對房地產下手調控的決定,中國房地產已經連漲5年,這個週期已經很長了,如果不是2018年美國發動貿易戰搞極限施壓,2020年初發生新冠疫情,這波房地產上漲週期不會這麼長,現在中國的居民槓桿率已經處於歷史高位(見下圖),情勢也到了需要馬上處理的程度,2020年就已經有很多房產方面的強力政策出來,地方如果還是觀望而沒有把財政緊縮計劃落實並切實做好,沒有痛下決心切實做好清理債務,過苦日子的準備,就會方寸大亂。

**中央為什麼對地方債如此重視不惜採取毅然措施。我摘取社科院金融所所長張曉晶的報告《2021年二季度中國槓桿率報告》:中國企業部門的槓桿率雖居全球第一,但是其中很多債務是國有企業和地方融資平台。如果剔除這部分,私營企業部門的債務水平其實並不高。近半地方政府融資平台可稱為殭屍企業。**地方政府融資平台是指以公司面貌出現的地方國資平台,如某某省/市/縣投資集團公司、城建開發公司、城建資產經營公司等等。這些地方國資平台企業的債務違約風險正在加大。未來五年,這些地方國資平台企業平均償債額高達2.55萬億元人民幣/年,2021年將迎來第一波債償債高峯,接下來還有4年呢。同時這些地方國資平台企業盈利能力很差,其總資產淨利率(公司淨利潤與資產總額的百分比)已由2011年的2.23%逐年下降至2020年的0.63%,與自由市場上的一般公司相比,由2011年的1.43倍拉大到了2020年的2.81倍,盈利能力之羸弱可想而知。而若以EBITDA與帶息債務之比小於5%作為判斷殭屍企業的指標,可以説到2020年近一半地方政府融資平台企業是殭屍企業,其現金流難以覆蓋利息支出,違約風險很大。

從以上可以看出地方政府國資平台企業的規模急劇擴大的同時盈利能力在急劇縮減而不良債務在加速擴張。霸州薅羊毛,發達地區公務員收入鋭減就是其表象。

地方債積累到現在到了去槓桿去債務的週期,非解決不可。而去槓桿去債務對地方來説是個痛苦的過程,相信過個幾年這個問題可以得到緩解,但到了擴張週期呢,重新輪迴麼? 到時候地方怎麼解決或緩解這個問題?我想重點是要解決1)地方債擴張過快的問題。2)地方債投資效率低造成大量不良資產的問題。

**地方債擴張過快的問題。**地方債為什麼擴張這麼快。1)地方政府存在前人借錢、後人還債的現象,同時誰借的越多,誰在任期內能做到的政績越大,這使得地方官員有強烈的借債衝動。這個要在制度上進行進一步完善,抑制借債衝動,就不具體展開了。這有點像過去政府和部門的預算粗放式管理,花得越多第二年預算越多,花得越少第二年預算越少,後面也進一步完善制度基本解決了。2)政府的隱形信用背書,使其可以做到更高槓杆,這進一步惡化了問題。

**地方債投資效率低造成大量不良資產的問題。**整體來説國企最大特點是相對私企其對利潤和風險不那麼敏感。更適宜做公益性及非盈利性的公共事業以及政策性的對整體市場具有市場擴容及降低整體市場成本的行業,如例如大型基建交通項目就是降低市場成本和市場擴容兼具,大型重化項目是降成本等等。

而對於市場競爭白熱化淘汰率高的直接消費者業務領域國企應該謹慎進入。1)由於國企對利潤和風險不那麼敏感,在競爭激烈的消費者業務領域會拉低市場效率,容易造成資源浪費。2)目前中國企業平均壽命是3.5年,中小企業只有2.9年,消費者業務企業壽命更短,這個領域企業競爭失敗是常態,而目前國企的企業退出機制複雜,很容易變成浪費資源的殭屍企業。你不敢隨便賣啊,國有資源流失的帽子誰敢戴?市場不好,私企一看風向不對認賠拍拍屁股跑了,國企很多時候會死撐着,結果越撐窟窿越大損失也越大。

一方面國企對利潤和風險不那麼敏感,那麼就更適合做國家經濟調節的抓手和槓桿,不光政策執行效率高,政策力度可控性好,而且必要時隨時可以承擔損失做逆週期操作。

那有人會説,茅台,雲南白藥,片仔癀,王老吉怎麼説。是的,這些國企都很賺錢發展得也很不錯,可是這樣的國企以前全國有多少呢?現在能留下的一來本身有悠久的歷史,有國貨名牌溢價加持,同時其產品有獨特的技術和配方,別人難以模仿,另外要注意到還是有很多悠久歷史的國營名牌消失了,這些能留下的企業其掌舵者無一不是事業型的強人,這是高淘汰率下淘洗下來的人才,不具備普遍性。

事業型的強人在某羣體中做某事容易成功,或者稍微努力一下就有很大進步,由此獲得的滿足感和幸福感相對於原始慾望更強烈,驅動他專注於某事業並不斷挑戰事業難度。他們享受事業多於享受金錢,常年勤勤懇懇忙於事業,雖然很有錢,卻不為錢做事,能過錢這一關。這樣的人在第一代創業私企老闆很常見,就跟菜市場裏的攤販一樣,在市場的高強度競爭淘洗下,也只有這樣的事業型強人才能立足。

國企在中國除了公共事業,在一些領域也有其不可替代之處:

1)中國有全球最大規模的製造業,亟需國企作為強力而可靠的抓手和槓桿來進行經濟調控。經濟調控不是捏橡皮,實操不易,經濟有其週期規律,大都得順勢而為,借勢省力,造勢則很難(如一帶一路,RCEPT,自主貨幣升值貶值等),經濟週期內介入時機和力度很關鍵。而經濟規模越大調控的難度就越大。就像行船一樣,船越大對舵的反應就越慢,中國這樣的經濟規模其調控措施有時半年後才開始見效,相當於掌舵一艘對舵反應延時半年的大船,難度可想而知。

特別是有大規模製造業的經濟,很容易因生產過剩而產生經濟危機,如美國製造業全盛時期幾乎十年左右就來一次生產大過剩造成的經濟危機。這有點像果農看某種水果很賺錢就一窩蜂去種,明明也知道會過剩,就是控制不了。後來美國將製造業慢慢轉移出去後,這個問題就很少發生了。中國製造業規模世界第一,但能造成經濟危機的生產大過剩還沒發生過,證明調控得是很不錯的,這裏少不了國企的功勞。

2)有些降低整體市場成本和擴大整體市場的產業,如大基建,重化等大型基礎製造業對社會貢獻巨大,但由於其利潤低投資回收期長,更適合強調穩定的國企。

本篇聚焦的問題是地方債。關於國企私企這裏只是舉個例子,在這裏不具體討論國企私企的優缺點,大家如果有興趣我另外開篇再寫。