相互寶宣佈關停,網絡互助行業集體落幕_風聞

陆玖商业评论-真相只能揭露,无法接近。2021-12-29 10:35

過去十年,網絡互助已經發揮了其在特定時代下的價值。網絡互助退出歷史舞台,不是哪一家公司的問題,而是行業發展的必然。

“十年生死兩茫茫。”蘇軾用來悼念亡妻的詞,現在用來形容網絡互助行業,也很貼切。

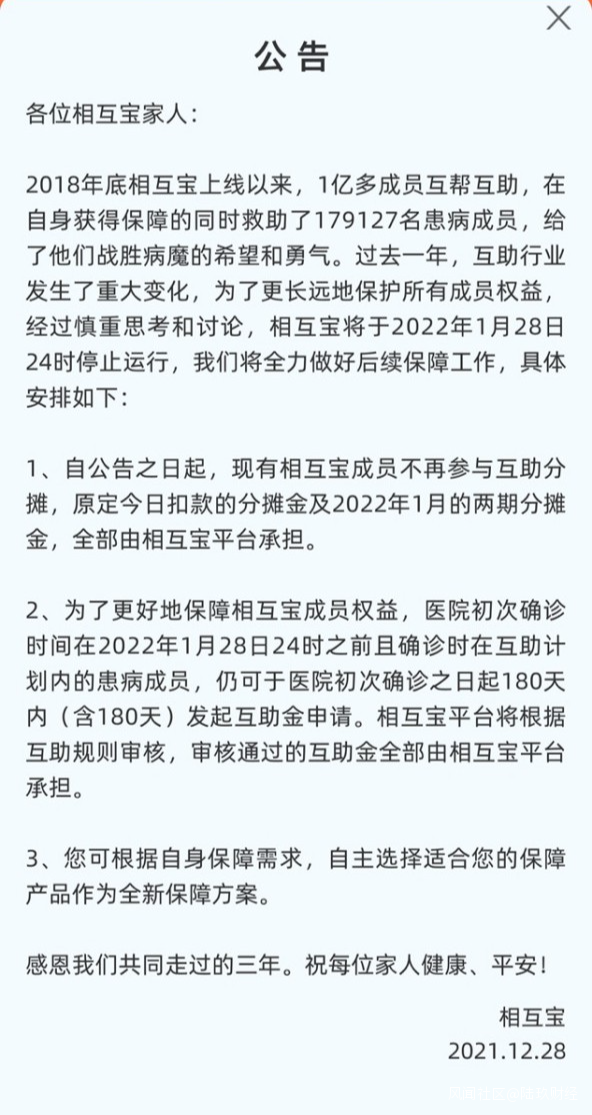

12月28日,相互寶發佈了關停運行公告。到2022年1月28日24時,中國的主流網絡互助平台將全部關停,在中國發展了十年的網絡互助,即將謝幕。

過去十年,網絡互助已經發揮了其在特定時代下的價值。隨着我國保險行業不斷發展,產品的完善、監管的趨嚴、人們保險意識的提高等趨勢,以及信息不對稱、道德風險等問題始終無法解決,網絡互助退出歷史舞台,不是哪一家公司的問題,而是行業發展的必然。

相較於網絡互助平台,更值得關注的是,作為最大的網絡互助平台,相互寶停止運營,會不會對現在的用户造成影響?已經申請互助金但還沒拿到的用户,還能拿到救命錢嗎?他們以後再需要幫助,該怎麼辦?

針對上述問題,相互寶給出了比較有誠意的解決方案。

網絡互助的興衰

互聯網時代到來之前,互助組織在民間就已經廣泛存在,為沒有能力或不願意購買商業保險的人們,提供了一份額外保障。互聯網的發展,打破了地域限制,為原先無數個小的互助組織相互連通提供了條件。

2011年,為解決癌症醫療費用而成立的互保公社(後更名“抗癌公社”),開啓了網絡互助在我國發展的時代,也引起不少關注。之後兩年內,有數百家自稱網絡互助的平台成立。

樂橙雲服聯合創始人謝平川認為,網絡互助形式的出現,有時代價值:“當年互助計劃的崛起,幫助了很多互聯網人羣認知風險與風險管理,但由於個人消費能力有限,大多80、90後選擇了參與互助計劃作為第一份風險管理保障。”

網絡互助給人們提供的保險意識啓蒙,有數據支持。2019年底,南開大學衞生經濟與醫療保障研究中心曾對4.2萬名相互寶成員進行調查,發現51.5%的人在加入相互寶後,會考慮再購買保險來增強保障。而在非相互寶用户中,這一比例僅為20%左右。

當然,行業初期的野蠻生長,無可避免地催生了一些亂象,諸如資金池、剛性兑付承諾等問題,引起了監管的注意。2016年至2017年,有關部門對網絡互助平台進行了專項整治,網絡互助平台數量從頂峯時期的300多家減少到僅剩7家,只有水滴互助、輕鬆互助等體量相對較大、運營相對規範的平台活了下來。

2018年末,螞蟻推出相互寶,低門檻,沒有資金池,“先保障,後分攤”的模式吸引了大量有保障需求的人,用户增長迅速,讓美團、360、百度、新浪等互聯網巨頭看到了新的流量入口,紛紛入局。巨頭的入場推動行業快速迭代,產品不斷創新,帶來了行業發展的另一個小高潮。

與此同時,為了提升競爭力,巨頭們在初期都選擇注入補貼,讓每一期每個用户的分攤金額低至幾毛錢,相當於一年用不到十元錢,獲得十幾萬甚至幾十萬元的保障。

這種做法現在看來有擾亂市場的嫌疑,同時也為後續發展埋下隱患。當補貼慢慢減少,每一期的分攤金額逐步提升,網絡互助是否陷入“死亡螺旋”(即由於信息不對稱,更多容易生病的人加入網絡互助,推高成本,相對健康的人離開,形成惡性循環)的質疑聲開始出現。

另外,監管對於網絡互助的態度逐漸明確。謝平川分析,僅今年一年,國家對於互聯網保險的經營合規業務,就出台了多項嚴管規定及措施,比如《關於進一步規範保險機構互聯網人身保險業務有關事項的通知》,互聯網及保險相關的經營合規,短期內得到了巨大的提升。

遲遲無法被納入銀保監會監管範圍內,網絡互助本身的合規問題無法解決,已經進入惡性發展軌道,生意模式本身跑不通……種種質疑之下,不少人認為,網絡互助的形式本身就是“錯”的,被叫停既是監管下的大勢所趨,也是行業發展和特定公司發展的必然結果。

然而,一位互助保險資深研究人士對陸玖財經表示,他的觀點略有不同。他認為,大多數人都站在平台經營的角度考慮,但很少有人站在用户的角度考慮,現在市面上可以説沒有比網絡互助“性價比”更高的產品,這種形式一旦消失,有一大批用户都會失去重疾保障。

事實上,這兩年,國家也充分考慮到大眾在基礎醫療保障之外的需求,陸續由地方政府牽頭或指導推出“惠民保”,國務院也出台了《國務院辦公廳關於健全重特大疾病醫療保險和救助制度的意見》等文件,由政府背書,門檻更低,對網絡互助起到很強的替代作用。

正如曾經在網絡互助工作的肖克(化名)評論的:“不必遺憾也不用感傷,網絡互助已經完成了它階段性的歷史使命,向數億人推廣普及了保障意識,培養了大量的線上保險消費人羣,倒逼保險產品創新,推動保險行業線上化進程。”

過渡期安排和後續保障

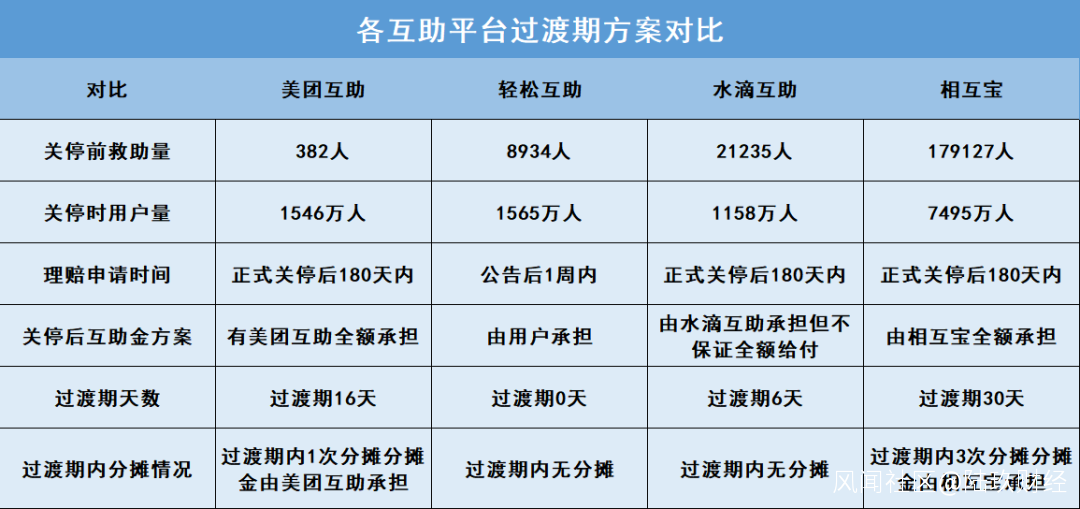

目前,相互寶仍有7500萬成員,該如何平穩退出,依然是關乎社會穩定的大事。

從相互寶的公告中可以看到,相互寶為其成員提供了相對完善的過渡期安排和後續保障。

我們一條條來看:

第一,相互寶關停前,還需為7500萬用户付三次分攤金,全部由平台承擔;按照12月第二期分攤金約5.6億估算,在這一項上,相互寶平台就至少要掏出16億的成本。

第二,相互寶停止運行後,符合互助規則的重病成員,依然可以在規定期限內申請互助,同樣由相互寶平台承擔費用。這個窗口期,相互寶留的是180天,已經是行業裏最長的申請時間週期,對於要報案的患病成員來説,還是比較充裕的。按照相互寶平均一個月的新增報案量來估算,平台方應該還要承擔大概10億。

第三,對於有延續保障需求的成員,相互寶也提供了自主選擇全新保障方案的選項。之前,相互寶的《2020年網絡互助行業白皮書》裏提到過一組數據,68%的會員完全沒有商業保險,72%的會員分佈在三線以下城市。另據相互寶數據,相互寶的所有成員中,約6成來自三線及以下區域,來自農村和縣城的成員佔到了三分之一。

由此可見,相互寶的成員是非常下沉的,當中相當數量的人,相互寶是他們唯一的重疾保障。相互寶要關停,這部分人的重疾保障就要中斷了。因此,提供低門檻的替代選擇就非常有必要。從頁面信息看,成員要是轉相關的保險,不用重新計算等待期,不用重新健康告知,還有3個月的免費期。如果7500萬人中能有1000萬人轉投商業保險,這部分免費期的成本估計也要4億左右。

根據上述政策粗略估算,相互寶平台方為關停要掏的錢,可能高達30億元,足見平台妥善處置後續的誠意。