中芯能賣給華為嗎?_風聞

你相信光吗-爱比丽屋2021-12-29 08:07

轉自微博@芯謀研究顧文軍。

序:一個人的成功不叫成功,一羣人的成功才叫成功。同樣一個企業的成功不叫成功,一羣企業的成功才叫成功。我們不止有華為,還有幾千家芯片設計公司,幾百家設備材料公司。我們既要華為,更要為華!

近期,有一“專家”建議將中芯國際賣給華為,又是中芯又是華為、如此“大膽”地亂點鴛鴦譜,着實吸引眼球。因是圈外人士,半導體業內多當成笑料來看。這就像最近的段子,芯片大熱,菜場大媽、出租車司機都成了芯片專家。他們既沒有半導體的專業背景,更缺乏產業的經驗積累,從他們對產業的認知水平來講,講一些譁眾取寵的言論,博博眼球,是可以理解的。但我們更要從專業的角度來探討這專業的話題。

一,開放的晶圓代工是半導體產業的核心

半導體產業環節眾多,包括芯片設計、製造、封裝、測試、設備、材料、EDA/IP等,細分環節各司其職、相互支持、相互合作,形成一條完整而複雜的產業鏈。從產業規律來講,開放的晶圓代工是半導體產業鏈的核心,是重中之重。

簡單來講,代工業為下游提供製造服務、滿足產能需求,**是芯片設計公司將想法變為產品的最重要環節;**對於上游的設備和材料企業來説,**又是其產品由驗證到量產的最關鍵步驟。**如沒有開放的晶圓代工環節的承上啓下,從圖紙到現實,下游“巧婦”設計業難為無米之炊,上游設備材料業則連灶台都沒有了。

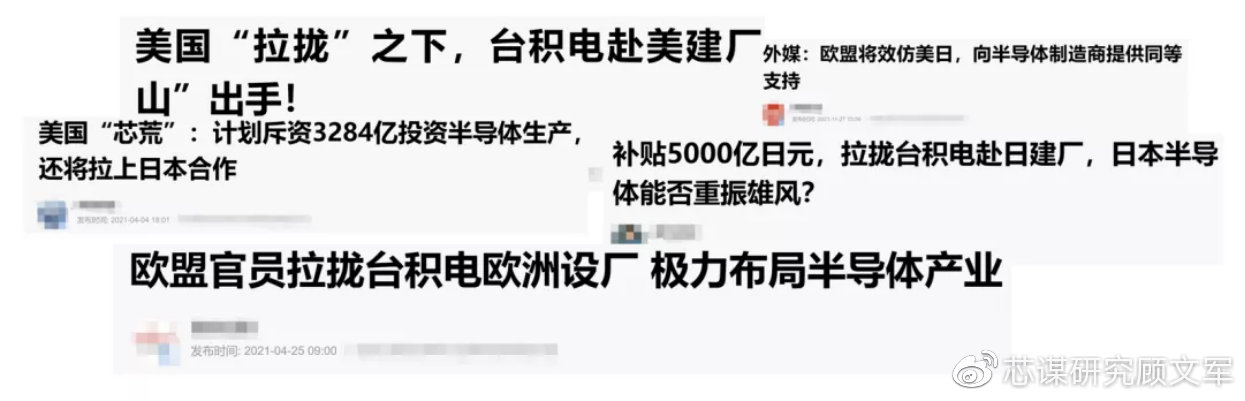

同時,全球半導體產業發達的國家和地區,在這一輪大發展中,更是着力發展製造業,尤其是開放的芯片代工產業。美國、歐盟、日本都在不惜重金投入製造業,大建Fab,包括“拉攏”台積電去本國建廠;美國商務部認為,如果美國境內沒有晶圓生產線,就構成國家安全威脅;美國要求台積電、三星等晶圓代工公司交出客户和產能等企業核心數據……這些都説明了半導體代工業在產業中的極度重要性。

按照某些“專家”的建議,假設中芯賣給華為,真的對華為更好嗎?真的對中國半導體產業更好嗎?其實,既不符合國際形勢,也不符合產業規律,更不符合國內產業現狀。

我們要正視現實,華為在美國的制裁下,如果接管中芯國際,相當於直接堵死了中芯國際從國際上尤其是美國購買設備、材料的艱辛之路,這在中國半導體仍然高度依賴國際供應商的現實情況下,無異於自殺!到時候華為缺的可就不僅僅是先進工藝了;產業規律來看,國際上的IDM公司都有數量巨大的單一產品,全球前幾大IDM公司,要麼有存儲器產品,要麼是CPU產品。

**但華為並不符合這一規律,尤其在美國製裁下,華為對芯片的需求也發生了質和量的變化;**如果將中芯賣給華為,且不説其與華為是否互補,後續運營能否成功,**至少中芯的開放性和平台性就喪失殆盡,這對中國幾千家芯片設計公司來説不亞於釜底抽薪!**他們所面臨的可不是產能危機,而是生死存亡!

二,被低估的中芯國際

“專家”有此高論,無非是腹誹中芯不能打,這是圈外人士最大的認知誤區。把戴着鐐銬發展的中芯,與美國要搶着補貼的台積電、英特爾們來比較;把現階段被嚴重限制的中芯,與正常狀態下中芯來比較。有這些錯誤認知,要麼是沒有良知,故意混淆黑白;要麼就是分析問題的水平太差,不僅常識欠缺,而且沒有分析問題的正確框架。

事實上,在目前艱難的外部條件下,中芯已經在各方面做得堪稱優秀。

相比於是市值最大、銷售額最大的大陸半導體公司,中芯國際的重要性仍遠被低估,它對中國半導體產業有着重要的基石、支撐和帶動作用。尤其在近幾年缺芯的情況下,中芯為本土設計公司提供了巨大的產能支撐。

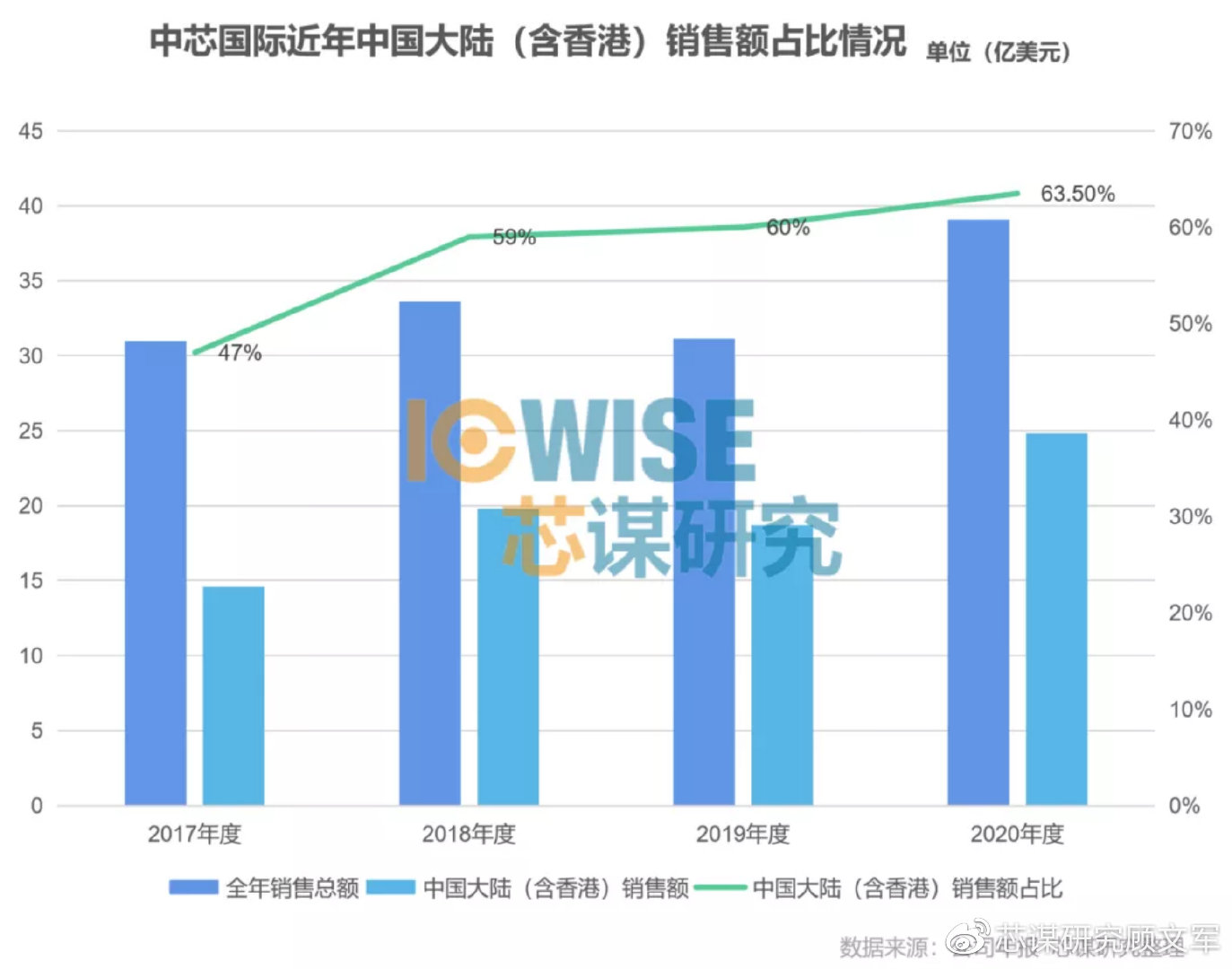

中芯國際的大陸(含香港)客户銷售額從2017年的14.57億美元增長到2020年的24.81億美元,佔比從2017年的47%上升到2020年的63.5%(如下圖),無論數額還是佔比都呈直線上升態勢,表明中芯國際對中國設計公司的支持力度不斷加大。

在產能緊缺的時候,這種支持是救命的。必須強調的是,作為國內為數不多的國際化半導體企業,中芯國際也是眾多國際芯片公司的重要代工廠家,中芯國際為這些國際公司生產的芯片大多也服務了中國的終端產業,為中國產品走向全球,為中國產業鏈、全球產業鏈都做出了重要的貢獻。

而且中國大陸設計產業與其它地區不一樣, 2021年中國有幾千家設計公司企業,中小公司居多,在產能緊張的情況下,多數只能依賴中芯等大陸代工廠。

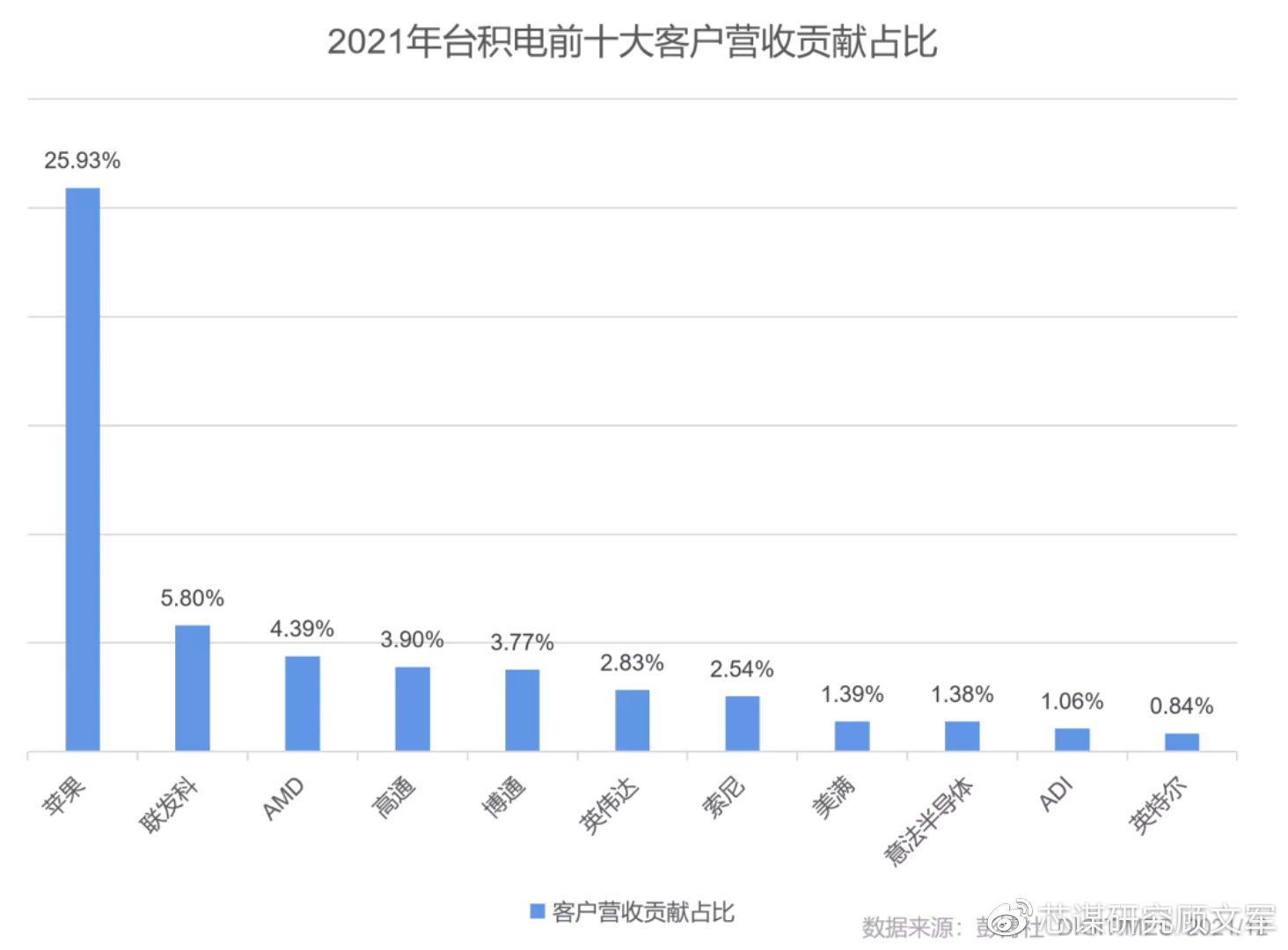

中國眾多的設計公司能把希望寄託在境外代工廠身上嗎?台積電前十大客户沒有一家大陸企業,產能緊張時海外代工廠直接把大陸的訂單取消。別説告狀,哭都沒門!這不僅説明了大陸設計產業的薄弱,更説明大陸設計公司在境外代工廠的優先級之低。

對境外代工廠來説,排優先級第一的客户羣體肯定是美國大客户,其次則是日本、中國台灣、歐洲公司,中國大陸公司只能“更在孫山外”,近幾年在海外代工廠裏開個賬號都是奢求。誰才是中國大陸設計產業堅強的後盾呢?唯有中芯國際和華虹這樣的大陸的開放的代工廠。

更關鍵的是,除去對產能的支持,國產設備材料的驗證離不開中芯國際。尤其近幾年,中芯國際一直積極支持國內設備和材料產業,這對國產設備材料產業的發展有着重要的推動作用。國內幾百家設備材料公司,其中大多數半導體領域的最大客户就是中芯國際,並且多數需要中芯來做他們的“小白鼠”,需要中芯給他們“baseline”。

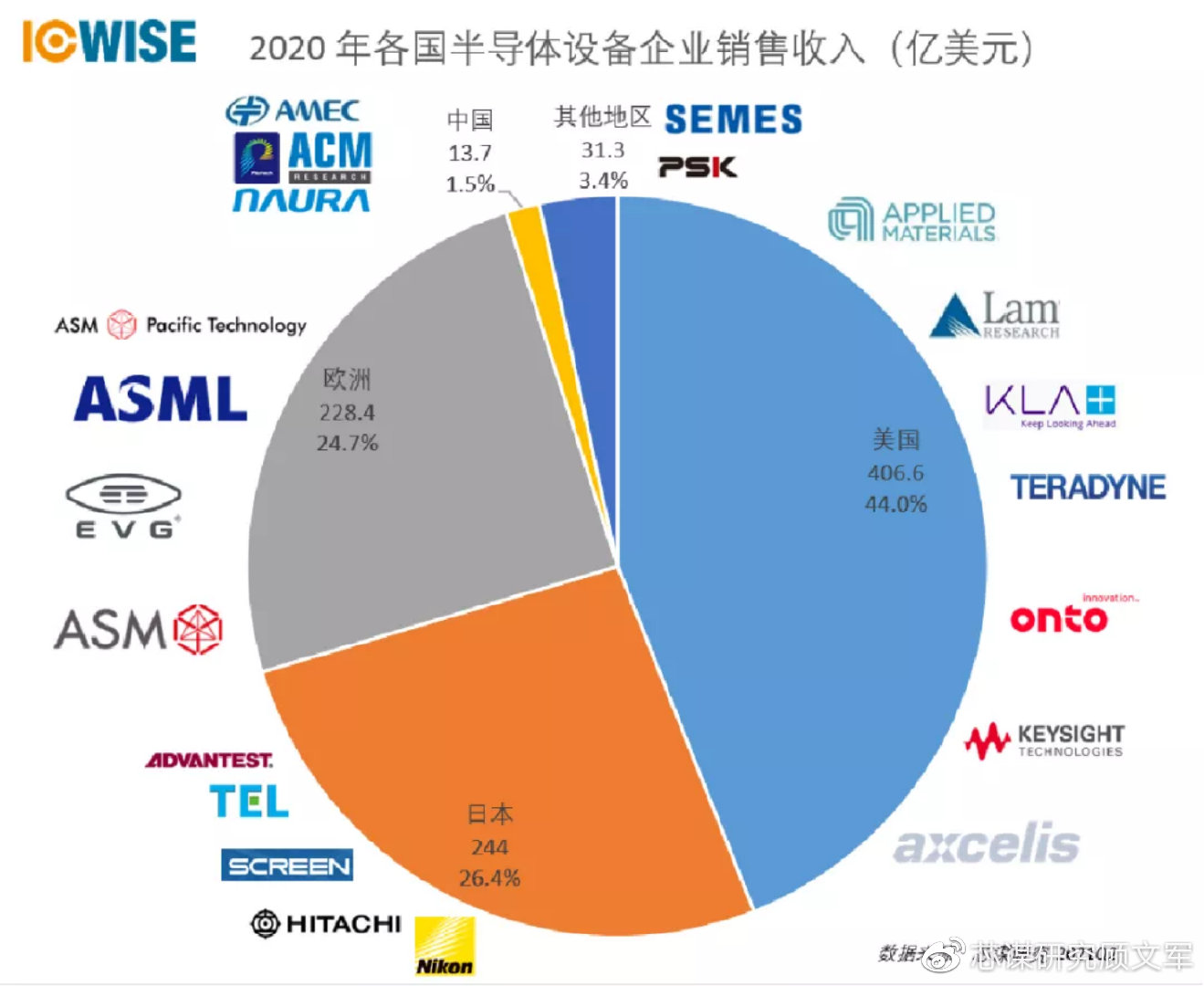

尤其在缺芯時期,能指望境外代工廠給大陸企業做試驗田嗎?且不説產能緊張這一因素,這些境外代工廠本身不存在設備禁運的問題,國際設備巨頭的產品對他們來説“誘惑力”更強,粘性更大。政治、成本、性價比、感情、合作歷史等要素,境外代工廠都沒有動力去為大陸的設備材料廠商做驗證。這也是國內設備廠家在全球佔比僅為1.5%的重要原因。

圖:國內設備企業在全球競爭力不足

中國半導體產業要想突破,就必須製造業率先突破。唯有國產製造業突破,國產設備材料企業才能有所突破。在這方面,中芯和華虹等代工廠為中國半導體產業做出了巨大的貢獻,但他們的價值,卻被低估了!

三,中芯的委屈何人懂?

槍打出頭鳥。中芯衝在產業最前沿,遭受了美國的制裁,同時無形中也成為整個中國半導體產業的緩衝帶。當然,這是中芯作為龍頭企業應該承擔的責任,但我們必須看到中芯所做的付出,更不能讓中芯的委屈“絃斷有誰聽”。

特殊的形勢,敏感的產業,中芯處在兩難之中。在極難形勢下,中芯有兩種選擇:為了中國半導體產業,就必須積極擴產,那就繞不過和國際尤其是美國供應商合作,自然就必須要遵守美國的相關法律法規;或者中芯對美國硬氣説不,自身就難以生存,更談不上發展,進而國內產業承受更大損失。前者中芯忍辱負重,實現擴產,服務國內幾千家半導體公司,國內產業大範圍受益;後者玉石俱焚,但中芯迎來網上或者圈外一片“叫好”之聲,國內產業則失去支撐。我們需要哪個中芯呢?

作為一家遵守國際法則的公司,中芯過去,現在,未來肯定會繼續遵守國際法則,合規合法地運營,繼續融入國際半導體產業圈,繼續與國際上下游合作,通過國際化強化自己,服務產業。

中國芯片產業目前處境艱難,外有美國明目張膽的制裁,內有看似幫忙實則添亂的干擾,不僅如此,中國大陸代工業還承受着四重壓力,中芯國際也概莫能免。

**首先競爭對手在大陸降維競爭,本土芯片代工業遭遇雙重打擊。**台積電、聯電、力積電、海力士等競爭對手紛紛來大陸設廠,這意味着境外企業在中國大陸享有本土企業能享受到的所有好處:市場、人才、政府支持、甚至資本紅利。但是競爭對手在境外卻能享受人才優勢、國際合作、税收優惠、境外政府支持。國際競爭對手境外做高端,境內做低端,上下夾擊。不僅中芯,大陸的半導體製造業都面臨着競爭對手的降維打擊。

其次,在國內半導體資本活躍的情況下,創業企業多如牛毛,在資本急於求成的刺激下,國內創業公司將中芯國際視為理所當然的人才庫,在資本非理性的驅使下,開出高工資來挖人,這使得中芯人才大量流失。這裏只有中芯管理不善的原因嗎?

第三,**不像終端產業,半導體尤其是製造業對全球產業鏈高度依賴,尤其是具有“美國技術”的設備、材料、零部件和EDA等上游領域。**在華為被美國封鎖後,中芯是大陸依然活躍在國際上的最大、最重要的半導體公司,因此中芯被美國高度聚焦,一舉一動都放在放大鏡下檢視。同時,中芯也一直合規運營,其為了自身合規發展,未來也會更加重視合規。

現在,無論購買設備、原料,選擇客户,中芯步步艱險,猶如走鋼絲。在此形勢下,**謀發展的最大前提是求生存。**不像國際公司,可以左右逢源地利用國際國內的優勢政策,可以心無旁騖地聚焦產業,發展自身。中芯國際處在敏感的國際形勢下,在產業之外,必須考慮更多遵守國際國內法則,合法合規運營。

第四,中芯作為大陸最大的半導體企業,更由於其龍頭地位,又是科創板的明星企業,可謂萬眾注目。所以國人自然對中芯有極高的期望,無論官方還是民間難免有求全責備之苛。但這給中芯帶來了巨大壓力,無論是直接干預企業治理,還是輿論層面擾亂視聽,中芯壓力重重。這種希望中芯發展得更快、更強的樸素心理,絕對可以理解。但產業自有產業的規律,懷胎十月最快也要八九月,並不會因為關心的領導的級別更高了,媒體炒作的更多了,就能將孕期縮短為一兩個月。

或許之前中芯的坎坷歷史和人事變動,讓大家對中芯“恨鐵不成鋼”,誠然,中芯國際過去幾年在公司管理、文化建設、人才團結上做的有不足的地方,但這些“動亂”的背後,具體的原因呢?僅僅由中芯來背這個鍋嗎?很多時候,某些指責中芯“動亂”的聲音恰恰就是造成中芯“動亂”的力量,譬如這些偽專家!

四,華為不是萬能的

如果看國際影響力和業績,中芯沒有華為成功,但它們都是中國的優秀企業,對各自的產業做出了巨大貢獻,我們不能用非黑即白,褒此貶彼的簡單思維看待它們。中芯成為全球前五大代工廠商,正因為它的突飛猛進,招致美國製裁,這“美標認證”也恰恰説明了中芯的成功。中芯從1X納米到成熟工藝,均已量產。就算是被美國製裁後,其2020年收入增長25.4%,2021年預估全年收入增長將達到39%。屢創新高!

華為是國人驕傲,在通訊產業取得輝煌成就,但通訊和半導體還是有區別。**通訊更多是產品,更偏下游,市場為主;芯片更多是產業,更多是上游,供應鏈是生存鏈。**在半導體這個人類歷史上最國際化、複雜精細的產業面前,華為不是萬能的,更何況現在華為被美國製裁,被嚴重打壓。

或許華為在過去的巨大成功給了國人“華為無所不能”的印象,也給了某些專家這種認知。**但半導體不相信捷徑,更沒有捷徑,即便是華為,即便是我們中國!**在此過程中,學費、教訓、積累、時間,可能因為華為強大的管理能力有所減少、縮減或者縮短,但路還是要一步一步走。

據我所知,華為對半導體產業的理解、認知也是動態的,也是變化的。從樂觀到悲觀,再到迴歸現實,更加務實,也仍在摸索中。**去年9月份,我和華為創始人任正非先生交流時,我們也探討了中芯國際。任正非先生説,華為真心希望中芯國際發展得更好,不要因為華為受到牽連,影響了它為眾多別的中國公司做貢獻。**我想這不僅是任正非先生的高度和格局,更是他對華為、中芯、對中國半導體、對國際形勢有着深刻的認知!

如果覺得中芯國際做得不好要賣給華為,那不如中芯的企業是否都要華為來接盤嗎?中芯國際已經是全球第五大芯片代工企業,需要由華為來接盤,那別的代工企業呢?國內的存儲器產業與國際差距更大,是否也要賣給華為呢?設備、材料、EDA等這些在全球市場佔比更低的環節是不是都要華為來接手呢?

現實卻是華為在美國的制裁下,正在做減法,華為賣了榮耀,也有傳聞要出售服務器。在美國製裁之下經營一家巨型科技企業,不像嘴炮那樣“看人挑擔不吃力”。**華為做減法肯定是認識到自身的處境惡劣,認識到不可能靠自己做成所有的事情。**生存是第一位的,特殊時刻必須有斷臂求生的決心。理智來看,華為已經被美國徹底制裁,如果收購中芯會導致華為和中芯面臨更進一步的制裁,到底誰更願意看到這個多輸的結局呢?

五,總結

不可否認,中芯和華為,都是各自領域的佼佼者,也都是中國高科技產業的脊樑,也正因為如此,他們都被美國製裁。中國半導體產業需要華為的鳳凰涅槃、需要中芯的負重前行、需要華虹的低調務實、需要存儲器產業的韜光養晦、需要眾多實幹企業的多做少説,也需要國人認清現實,對中芯和中國半導體產業有信心、耐心和恆心。只有整個行業發展,中國半導體產業才能壯大。**中芯國際成功了,中國的半導體產業才能騰飛,而中國半導體產業騰飛了,才能助力華為鳳凰涅槃,浴火重生。**萬里長征走不了兩點一線的捷徑,芯光征途不能有短期速成的幻想,偉大事業更容不下自以為是的業餘!